C 2021 года эти льготные ставки полностью отменят и оставят только благотворительным организациям на УСН и некоторым некоммерческим организациям. «в течение 2021 — 2021 годов тарифы страховых взносов на обязательное пенсионное страхование устанавливаются в размере 20,0 процента» (пп.3 п.2 ст 427 НК). Но мы будем следить за новостями, может продлят. В строке ЕРСВ 001 приложения 1 раздела 1 надо поставить код тарифа 01. В графе 200 подраздела 3.2.1 раздела 3 — коды категорий застрахованных лиц «НР», «ВЖНР», «ВПНР». Приложения 6 и 8 к разделу 1 ЕРСВ сдавать не нужно.

Данный список дает право на применение льготных тарифов (20% вместо 30%) по страховым взносам за работников.

На страховые (фиксированные) взносы самого ИП данная льгота не распространяется.

Виды деятельности с пониженными тарифами

Пониженные тарифы в 2021 году можно применять только по следующим видам деятельности:

- отечественные организации, действующие в сфере информационных технологий с тарифами ПФР – 8%, ФОМС – 4%, ФСС – 2,0;

- организации и предприятия с выплат, причитающихся членам экипажей судов (кроме нафтеналивных) – по нулям;

- некоммерческие предприятия на УСН с деятельностью в области соцобслуживания, научных исследований, образования, здравоохранения, библиотеки, музеи, театры и архивы, любительского спорта а также благотворительные организации с тарифами ПФР 20%, остальное – по нулям;

- организации, участвующие в проекте «Сколково» – ПФР 14%, остальное – по нулям;

- организации и предприятия, имеющие статус участника свободной экономической зоны на территории полуострова Крым с тарифами – ПФР 6,0, ФОМС – 0,1; ФСС – 1,5;

- занимающиеся деятельностью, связанной с производством и реализацией мультипликационной и аудиовизуальной продукции – по тарифам ПФР 6,0, ФОМС – 0,1; ФСС – 1,5.

Право «упрощенцев» на пониженные тарифы страховых взносов

Организации и ИП на УСН могут применять пониженные тарифы, если заняты определенными видами деятельности. Для этого должны соблюдаться два основных условия:

- доходы от такого вида деятельности составляют не менее 70 процентов от общей суммы всех поступлений за отчетный период (то есть, с начала года);

- общая сумма доходов не превышает 79 000 000 руб.

Об этом сказано в подпункте 5 пункта 1, подпункте 3 пункта 2, пунктах 3 и 6 статьи 427 Налогового кодекса РФ.

Условия применения

Далеко не каждый ИП может работать по УСН. НК содержит ряд запретов и особых положений, позволяющих фильтровать перечень организаций, которым предоставлена подобная возможность. Подробнее ознакомиться с условиями можно в статье 346.12 Налогового кодекса.

Это важно! Перейти на такой режим оплаты сборов могут все ИП, которые ранее применяли общий режим оплаты или ЕНВД.

Одно из самых важнейших условий – это объём дохода, который получил индивидуальный предприниматель за отдельно взятый период. Этот период считается с января по сентябрь текущего года. Доходы от деятельности, которые получил предприниматель, должны быть меньше или равны сумме 112 млн. руб.

Возможность перехода на УСН зависит от уровня доходов ИП

Если сумма полученных доходов превышает указанный показатель, то упрощённая система налогообложения не может применяться к данному бизнесу.

Но, помимо этого условия, существует ещё два не менее важных требования, которые применяются к ИП. Они освещены в пункте 3 статьи 346.12 НК:

- Стоимость основных средств в остатке не должна превышать сумму 150 млн. руб. Если величина остаточной стоимости выше, ИП лишается привилегии на использование УСН.

- Второе условие сводится к тому, что количество работников и не должно превышать 100 человек. Считаются только те работники, которые осуществляют свою деятельность по трудовому или гражданскому договору.

Если индивидуальный предприниматель соответствует всем вышеперечисленным требованиям, он может явиться в отделение налоговой инспекции и написать заявление на переход на УСН. Однако если хотя бы один из критериев не попадает под требования, установленные Налоговым кодексом, то предпринимателю придётся либо подгонять весь следующий год свой бизнес под требования, либо смириться с тем, что он не сможет работать по «упрощёнке».

Решение о переходе на УСН принимает исключительно сам предприниматель

Переход на УСН также, по сути, не влечёт за собой каких-либо сложностей. Действия сводятся к следующему перечню:

- Необходимо уведомить инспекцию о своём решении. Для этого составляется заявление-уведомление по особой форме номер 26. 2-1. В этом документе ИП указывает свои доходы или доходы минус расходы. Заполнение лучше осуществлять на компьютере или от руки, но печатными буквами. Это необходимо для того, чтобы сотрудник инспекции мог ознакомиться с изложенной информацией. Банк заполняется самостоятельно, при помощи специалистов бухгалтерии или же юристов.

- Собирается пакет документов, который свидетельствует о полученных доходах, а также о дате регистрации бизнеса в форме ИП.

- Все документы подаются на рассмотрение в инспекцию, где по истечении 30 календарных дней осуществляется постановка на учёт уже в форме УСН.

Обязать перейти на УСН налоговый орган ИП не может, так как подобный переход осуществляется только в добровольном порядке и по желанию самого бизнесмена.

Что изменилось с 27 ноября 2021 года

С 27 ноября 2021 года вступил в силу Федеральный закон от 27.11.2017 № 335-ФЗ. В связи с этим, названия льготных видов деятельности теперь совпадают с названиями структурных единиц ОКВЭД 2. И теперь не нужно пользоваться переходными ключами между классификаторами ОКВЭД1 и ОКВЭД2.

Новый перечень льготных видев деятельности убирает проблему несовпадения отдельных кодов по ОКВЭД1 и ОКВЭД 2. Так, в частности, раньше было неясно, могут ли организации и ИП применять пониженные тарифы по следующим видам деятельности:

- деятельность туристических агентств и туроператоров;

- управление компьютерным оборудованием;

- ремонт машин и оборудования, ремонт электрического оборудования.

В новом перечне эти виды деятельности присутствуют. Значит применять льготу точно можно!

Новый список и новые коды

Предположим, что код вида деятельности компании начинается с цифр из левого столбца нового списка льготных видов деятельности по УСН. Если так, от можно платить страховые взносы по пониженным тарифам., значит, по нему можно применять пониженный тариф (при соблюдении остальных требований). Вот таблица с новыми ОКВЭД2, действующая с 27.11.2017:

| Код по ОКВЭД 2 | Наименование группировки видов деятельности из перечня, приведенного в Налоговом кодексе |

| 10 | Производство пищевых продуктов |

| 11.07 | Производство безалкогольных напитков, производство минеральных вод и прочих питьевых вод в бутылках |

| 13 | Производство текстильных изделий |

| 14 | Производство одежды |

| 15 | Производство кожи и изделий из кожи |

| 16 | Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

| 17 | Производство бумаги и бумажных изделий |

| 20 | Производство химических веществ и химических продуктов |

| 21 | Производство лекарственных средств и материалов, применяемых в медицинских целях |

| 22 | Производство резиновых и пластмассовых изделий |

| 23 | Производство прочей неметаллической минеральной продукции |

| 24.33 | Производство профилей с помощью холодной штамповки или гибки |

| 24.34 | Производство проволоки методом холодного волочения |

| 25 | Производство готовых металлических изделий, кроме машин и оборудования |

| 26 | Производство компьютеров, электронных и оптических изделий |

| 27 | Производство электрического оборудования |

| 28 | Производство машин и оборудования, не включенных в другие группировки |

| 29 | Производство автотранспортных средств, прицепов и полуприцепов |

| 30 | Производство прочих транспортных средств и оборудования |

| 31 | Производство мебели |

| 32.2 | Производство музыкальных инструментов |

| 32.3 | Производство спортивных товаров |

| 32.4 | Производство игр и игрушек |

| 32.5 | Производство медицинских инструментов и оборудования |

| 32.9 | Производство изделий, не включенных в другие группировки |

| 33 | Ремонт и монтаж машин и оборудования |

| 37 | Сбор и обработка сточных вод |

| 38 | Сбор, обработка и утилизация отходов, обработка вторичного сырья |

| 41 | Строительство зданий |

| 42 | Строительство инженерных сооружений |

| 43 | Работы строительные специализированные |

| 45.2 | Техническое обслуживание и ремонт автотранспортных средств |

| 47.73 | Торговля розничная лекарственными средствами в специализированных магазинах (аптеках) |

| 47.74 | Торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах |

| 49 | Деятельность сухопутного и трубопроводного транспорта |

| 50 | Деятельность водного транспорта |

| 51 | Деятельность воздушного и космического транспорта |

| 52 | Складское хозяйство и вспомогательная транспортная деятельность |

| 53 | Деятельность почтовой связи и курьерская деятельность |

| 59.1 | Производство кинофильмов, видеофильмов и телевизионных программ |

| 60 | Деятельность в области телевизионного и радиовещания |

| 61 | Деятельность в сфере телекоммуникаций |

| 62 | Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги |

| 63 | Деятельность в области информационных технологий |

| 68.32 | Управление недвижимым имуществом за вознаграждение или на договорной основе |

| 72 | Научные исследования и разработки |

| 75 | Деятельность ветеринарная |

| 79 | Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

| 81 | Деятельность по обслуживанию зданий и территорий |

| 85 | Образование |

| 86 | Деятельность в области здравоохранения |

| 87 | Деятельность по уходу с обеспечением проживания |

| 88 | Предоставление социальных услуг без обеспечения проживания |

| 90.04 | Деятельность учреждений культуры и искусства |

| 91 | Деятельность библиотек, архивов, музеев и прочих объектов культуры |

| 93.11 | Деятельность спортивных объектов |

| 93.12 | Деятельность спортивных клубов |

| 93.13 | Деятельность фитнес-центров |

| 93.19 | Деятельность в области спорта прочая |

| 95 | Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

| 96 | Деятельность по предоставлению прочих персональных услуг |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

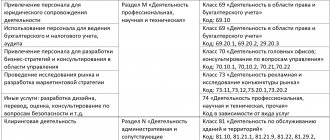

По какому оквэд надо определять льготную деятельность

Обратите внимание: Право на пониженные тарифы страховых взносов плательщиков страховых взносов, применяющих УСНО, основной вид экономической деятельности, классифицируемый в соответствии с ОКВЭД, которых поименован в пп. 5 п. 1 ст. 427 НК РФ, подтверждается путем заполнения приложения 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 5 п. 1 ст. 427 Налогового кодекса Российской Федерации» к разд. 1 расчета (Письмо ФНС РФ от 25.10.2017 № ГД-4-11/). Напомним, что в настоящее время действует форма расчета по страховым взносам, утвержденная Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/

Коды оквэд для целей применения пониженных тарифов взносов

Для применения льготы предприятия не должны обращаться с заявлением и оправдательными документами. Налогоплательщики на УСН заполняют приложение 6 раздела 1 расчета по взносам. Применение пониженных тарифов страховых взносов турагентами-«упрощенцами» Автор: Джабазян Е.

Л., эксперт журнала Условия применения пониженных тарифов. Пониженные тарифы страховых взносов установлены для организаций и ИП, применяющих УСНО, основным видом экономической деятельности которых является один из видов деятельности, указанных в пп. 5 п. 1 ст. 427 НК РФ. К сведению: Основной вид экономической деятельности квалифицируется на основании кодов видов деятельности в соответствии с ОКВЭД.

Согласно пп. 3 п. 2 ст.

Заполнение книги доходов и расходов на налоговых каникулах

Ведение книги учёта доходов и расходов (КУДиР) входит в обязанность налогоплательщиков на УСН. При этом налоговые каникулы не освобождают предпринимателя от данной обязанности. Сведения из КУДиР могут быть использованы для отслеживания предельных значений по полученным доходам, поскольку в случае их превышение предпринимателю необходимо будет сделать перерасчёт и уплатить налог на общих основаниях.

Если инспекторы установят факт некорректного или недостоверного ведения КУДиР, то налогоплательщику придётся оплатить штраф в размере 10 000 рублей.

На налоговых каникулах предприниматель на УСН не освобождается от ежегодного представления деклараций. При заполнении указывается используемая ставка в 0%.

При этом ИП на ПСН могут не направлять в ФНС отчётность и не уплачивать налог в период действия налоговых каникул.

Льготируемые виды деятельности

- Льгота по страховым взносам в 2021 году

- Новые льготные виды деятельности при усн 2017-2018

- Онлайн журнал для бухгалтера

- Списки кодов оквэд при пониженных тарифах страховых взносов в 2018 году при усн

- Ipc-zvezda.ru

- Усн льготы: ставка 20% вместо 30% страховых взносов.

- Применение пониженных тарифов страховых взносов турагентами-«упрощенцами»

- Условия применения пониженных тарифов.

- О применении пониженных тарифов после перехода на новые коды ОКВЭД.

- Как применять льготные ставки при УСН

- Содержание статьи

- Условия для предоставления льготных ставок по УСН

Пониженные тарифы страховых взносов при УСН Некоторые фирмы и предприниматели на УСН, имеющие наемных работников, могут начислять страховые взносы по пониженным тарифам (пп. 3 п. 2 ст. 427 НК РФ).

Условия

- Не менее 70% по льготному ОКВЭД

. Удельный вес деятельности компании по данному виду должен быть не менее 70%, но как будут проверять эти данные в законе не прописано. - При переходе на ОКВЭД2 льгота не теряется

. Относится ли деятельность организации или ИП на УСН к

льготным видам деятельности определяется по основному коду ОКВЭД. Однако при переходе на ОКВЭД2 право на льготу потеряться не должно (письмо Минфина от 25.10.2017 № ГД-4-11/21578). - Доход за год до 79 млн.

. Для применения данных тарифов с 1 января 2021 года действует лимит — доходы до 79 млн. руб./год(подп. 3 п. 2 ст. 427 НК РФ). При превышении этого ограничения все уплаченные страховые взносы необходимо будет пересчитать с начала года и оплатить по ставке 30%. - Если доход 0 р то льготу применять нельзя

. При полном отсутствии доходов пониженный тариф применять нельзя(письмо Минтруда от 02.07.2014 г. № 17-4/В-295), однако его можно начать применять с середины года, если у вас появится удельный вес таких доходов свыше 70% - Льготу можно начать применять с середины года

. Если у организации вначале года не было достаточного льготного дохода(70%), а потом появился, то она вправе пересчитать взносы по льготному тарифу(письмо Минфина от 13.10.2017 № 03-15-07/66964)

(письмо ФНС России от 25 октября 2021 г. № ГД-4-11/21611).

Льготные виды деятельности на усн

ОСНО, УСН, ЕНВД (20% (или 12% для льготных на УСН) на страховую 6% на накопительную части; если 1966г и старше, если старше — всё на страховую), ФФОМС 3,1% на ОСНО, УСН, ЕНВД, ТФОМС 2,0% на ОСНО, УСН, ЕНВД. Итого 34%(или 26% для льготных на УСН) Льготные ОКВЭД Производство: пищевых продуктов; минеральных вод и других безалкогольных напитков; текстильное и швейное; кожи, изделий из кожи и производство обуви; изделий из дерева и обработка древесины; химическое; резиновых и пластмассовых изделий; прочих неметаллических минеральных продуктов; готовых металлических изделий; машин и оборудования; электрооборудования, электронного и оптического оборудования; транспортных средств и оборудования; мебели; спортивных товаров; игр и игрушек; музыкальных инструментов; целлюлозы, древесной массы, бумаги, картона и изделий из них; различной продукции, не включенной в другие группировки.

Новые льготные виды деятельности по усн: список 2017-2018 года

Новый перечень льготных видев деятельности убирает проблему несовпадения отдельных кодов по ОКВЭД1 и ОКВЭД 2. Так, в частности, раньше было неясно, могут ли организации и ИП применять пониженные тарифы по следующим видам деятельности:

- деятельность туристических агентств и туроператоров;

- управление компьютерным оборудованием;

- ремонт машин и оборудования, ремонт электрического оборудования.

В новом перечне эти виды деятельности присутствуют. Значит применять льготу точно можно! Поправки с новой редакцией распространяют свое действие на период, начиная с 1 января 2017 года.

Поэтому если организация в течение 2021 года перечисляла страховые взносы по обычному тарифу, то следует подать в ИФНС уточненные расчеты по взносам, а также заявления на зачет (возврат) излишне уплаченных платежей.

Преимущества использования «упрощёнки»

На сегодня УСН является самым распространённым налоговым режимом для ИП. Этот режим позволяет в особом порядке выплачивать налоги и сборы, а также облегчает сам процесс ведения учёта как в бухгалтерской, так и в налоговой сфере. Такой подход значительно упрощает жизнь представителей малого и среднего бизнеса.

Упрощённую систему налогообложения выбирают многие индивидуальные предприниматели

Также выделяют и другие плюсы, которые склоняют предпринимателей на переход к простому режиму оплаты сборов.

- Предприниматель избегает необходимости ежеквартально предоставлять свою бухгалтерскую отчетность в ИФНС. Такой подход существенно экономит время и деньги на услуги бухгалтера.

- Предприниматель получает возможность самостоятельно выбирать объект налогообложения. Важно учитывать, что доход должен составлять 6%, а прибыль минус расход должны составлять 15%.

- Три налога, оплачивать которые нужно было отдельно и по каждому предоставлять отчётность, заменяются на один единственный.

- Уменьшается сам объём налоговой базы на величину средств и всех материальных и нематериальных активов предпринимателя одновременно в момент их введения в эксплуатацию.

- Устанавливаются новые рамки налогового периода. Теперь НК постановляет, что сдавать отчётность необходимо один раз в календарный год. В этот момент и подаётся декларация.

- Упрощённый способ вести бухгалтерский и налоговый учёт.

Это важно! У предпринимателей, которые избрали простой режим оплаты сборов, появляется ещё один бонус. Они избегают уплаты налога на доходы физических лиц в сфере предпринимательской деятельности. Такой подход позволяет получить большую прибыль по итогу года.

Неоспоримый плюс УСН заключается в том, что ИП может как сразу же выбрать подобный режим оплаты сборов, так и перейти к нему, ранее использовав другой режим. Это очень удобно.

Сама процедура перехода после подачи документов в инспекцию длится всего один календарный месяц, что практически никак не повлияет на уровень дохода и бизнес в целом. Законодатель продумал вопрос перехода таким образом, чтобы минимизировать потери ИП в момент оформления. И это ещё один положительный момент.

Плюсы простого режима оплаты сборов очевидны. Поэтому каждый день всё большее число представителей малого бизнеса стремится проверить на себе такую возможность, предоставленную государством в рамках поддержки бизнесменов.

Список льготных кодов оквэд

Новый расчет налога при УСН Перечень льготируемых видов деятельности для УСН 2021 Декларация по УСН Организации и ИП сдают декларацию по УСН в этом году в последний раз. Минфин приступил к разработке проекта закона об упрощении отчетности для малого бизнеса. Такое поручение дал Президент в послании федеральному собранию. Он попросил отменить отчетность для тех, кто применяет онлайн кассы. Ведь вся информация по купле-продаже поступает в ФНС в режиме реального времени. Будет необходимо просто посчитать налоги к уплате и отчетность тогда является лишней. Поэтому декларацию по УСН в 2021 году Компании и ИП на УСН, возможно, сдают в последний раз.

Получатели и срок действия налоговых каникул ИП

Налоговые каникулы для ИП были введены в 2015 году. Изначально предполагалось, что данная мера поддержки российских предпринимателей будет временной, однако она проявила себя достаточно эффективно, поэтому чиновниками было принято решение о продлении срока действия льготы. В настоящее время известно, что налоговые каникулы ИП будут действовать до 2023 года.

Воспользоваться правом могут вновь зарегистрированные ИП, которые выбрали в качестве системы налогообложения УСН ли ПСН. Предусмотрены следующие сроки действия налоговых каникул:

- при УСН – максимальный срок установлен в 2 календарных года (при регистрации в середине года в зачёт идёт остаток текущего года и следующий)

- при ПСН – срок действия 2-х патентов (если первый патент выдан на 12 месяцев, а второй на 6, то налоговые каникулы продлятся 18 месяцев)

Усн новости

К такому же выводу пришло и налоговое ведомство в Письме от 23.06.2017 № БС-4-11/12091. Аналогичные рассуждения ФНС содержатся и в Письме от 04.08.2017 № СА-4-11/15343, правда, в отношении «упрощенца» с другим видом деятельности. Как видим, первоначально позиция контролеров в отношении «упрощенцев», чьи новые коды видов деятельности не соответствовали требованиям ст.

427 НК РФ, была следующей: применять пониженные тарифы нельзя. Однако в последнее время наметилась иная тенденция признания соответствия вида деятельности организации по ОКВЭД 2 виду деятельности, установленному в пп. 5 п. 1 ст. 427 НК РФ. К сведению: Обязательно ли представлять уточненный расчет по страховым взносам? С учетом неопределенности при применении пониженных тарифов страховых взносов турагентства-«упрощенцы» могли или платить взносы «по полной», или платить по пониженной ставке.

По какому оквэд надо определять льготную деятельность

Для этого нужно, чтобы такой вид деятельности приносил им не менее 70% всех полученных доходов (пп.5 п.1, пп.3 п.2, п.6 ст.427 НК РФ). Пониженные тарифы страховых взносов в 2021 году для УСН

- доля доходов от льготного вида деятельности в сумме всех доходов – не менее 70%;

- ведут льготный вид (смотрите таблицу ниже);

- годовой доход не выше 79 млн. руб.

С начала расчетного (отчетного) периода, в котором компания перестала соответствовать необходимым условиям, она теряет право на применение пониженных тарифов. И должна будет сумму взносов восстановить и уплатить.

Прекращение действия льготных ставок

Все компании-работодатели, независимо от правовой формы или способа налогообложения доходов, уплачивают страховые взносы, если осуществляют расчеты по договорам трудового или гражданско-правового свойства с наемными рабочими.

ИП-работодатель платит взносы по двум основаниям:

- фиксированные суммы взносов — за себя;

- по стандартным ставкам — с доходов, которые ИП выплачивает работникам.

| Вид страхования | По какой ставке | Предельная базовая величина для начисления страховых взносов в 2017 году (руб.) | Предельная базовая величина для начисления страховых взносов в 2018 году (руб.) | |

| До превышения предельной базы | После превышения предельной базы | |||

| Пенсионное страхование | 22% | 10% | 876 000 | 1 021 000 |

| Медицинское страхование | 5,1% | — | — | |

| На случаи временной нетрудоспособности | 2,9% | 0% | 755 000 | 815 000 |

Рассмотрим виды деятельности, для которых предусмотрена льгота по УСН при начислении страховых взносов.

Льготы по ставкам обязательных страховых взносов для некоторых фирм и предпринимателей на УСН действуют до конца 2021 года. Пониженные ставки таковы:

- по пенсионным взносам – 20%»

- по социальным взносам по нетрудоспособности и материнству – 0%;

- по медицинским взносам – 0%.

Если организация (ИП) утрачивает обязательное условие применения льготы, то страховые взносы рассчитываются по общим ставкам. Например, расторгнуто соглашение на осуществление туристско-рекреационной деятельности в туристско-рекреационной особой экономической зоне.

Важно! Если субъект находится на патентной системе налогообложения, то пониженные ставки правомерно применять только к выплатам на сотрудников, занятых патентной деятельностью, а не для всего штата.

Переход на ОСНО является обязательным условием прекращения применения льгот. Применять общие ставки начисления страхового обеспечения следует с 1-го числа месяца, следующего за месяцем, в котором было утрачено обязательное условие для получения льготы.