Готовая продукция в бухгалтерском балансе

Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. {amp}lt; {amp}amp;#8230; Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. {amp}lt; {amp}amp;#8230;

Внимание

https://www.youtube.com/watch?v=7F4AOdR9oVA

В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.).

В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! {amp}lt; {amp}amp;#8230; При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! {amp}lt; {amp}amp;#8230; Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? {amp}lt; {amp}amp;#8230;

ИнфоНакладные расходы в виде зарплаты, аренды, налогов составили еще 30 тыс. руб. Считаем:

- ВП = ОП {amp}amp;#8212; С/С = 200 {amp}amp;#8212; 90 = 110 тыс. руб.

- ЧП = ВП {amp}amp;#8212; Расходы = 110 {amp}amp;#8212; 30 = 90 тыс.

- ОП = (Постоянные затраты Прибыль) : (Цена за ед. – Переменные расходы на ед.).

Для определения целевого объема продаж следует использовать такую формулу:

- ОП = (Постоянные затраты Прибыль до вычета процентов) : Маржинальная прибыль.

- МП = Цена {amp}amp;#8212; Переменные расходы на единицу.

Как говорилось ранее, чтобы определить эффективность работы предприятия, целесообразнее рассчитывать чистый объем продаж в балансе.

Можно, например, определить объем продаж. Формулы по балансу как таковой не существует. Так как эти данные отражаются в «Отчете о прибылях и убытках». В строке 2110 указана сумма проданной продукции в денежном выражении после вычета НДС. Здесь же отражаются все расходы на изготовление и доставку продукции: стр. 2120 стр. 2210 стр. 2220.

У организации могут возникнуть прочие непредвиденные расходы (стр. 2350) и доходы (стр. 2340). Так можно высчитать чистую прибыль или чистый объем продаж в балансе: Строка 2400 = 2110 – (2120 2210 2220) 2340 – 2350 – 2410, где 2410 – сумма налога на прибыль.

Чистый объем продаж в балансе можно рассчитать путем вычитания нераспределенной прибыли (непокрытого убытка) на конец периода из значения на начало периода. Положительная разница свидетельствует о получении чистой прибыли, а отрицательная – об убытках.

К общехозяйственным расходам относят:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

- другие аналогичные по назначению управленческие расходы.

Организацией {amp}amp;#8212; профессиональным участником рынка ценных бумаг по статье {amp}amp;#171;Управленческие расходы{amp}amp;#187; отражается сумма издержек по ее деятельности. Сумма по строке 040 равна сумме затрат, списанных в отчетном периоде с кредита счета 26 в дебет счета 90.2 {amp}amp;#171;Себестоимость{amp}amp;#187;.

- суммы, полученные по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- суммы авансов, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг;

- поступления в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в счет погашение кредита, займа, предоставленного заемщику.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

Ежегодно предприятия составляют финансовую отчетность. По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе. Терминология Объем продаж продукции в балансе {amp}amp;#8212; это объем выручки, полученной за реализацию товаров в отчетном периоде.

При этом форма расчетов значения не имеет. Продукция может быть реализована в кредит, за наличные средства, с отсрочкой платежа или со скидкой. Поэтому для более точного подсчета используется формула расчета чистого объема продаж в балансе, когда полученная выручка корректируется на сумму товаров, отгруженных в кредит.

Объем продаж отражает сумму поступивших в компанию средств. Поэтому его следует рассчитывать всем организациям.

Наличие недостоверной информации хуже, чем ее отсутствие. Поэтому важно, чтобы финансовая отчетность была составлена грамотно.

К сожалению, даже бухгалтеры ошибаются. Использование технических средств позволяет избежать арифметических ошибок, но не методических. Также отчетность может быть искажена из-за невысоких навыков специалиста. Поэтому отчетность всегда делается «с запасом». В реестрах можно всегда найти затраты, которые уменьшат показатель прибыльности. Например, списать больше запасов, необоротных активов или безнадежных долгов. Ведь потерять прибыль всегда легче, чем нарастить.

Валовую продукцию можно отличить от товарной продукции величиной изменения остатков незавершенного производства (начала и конца планового периода), являющейся единственным оценочным показателем деятельности компании.

В объем валовой продукции включены:

- Готовая продукция,

- Незавершенное производство, представляющее собой незаконченную производством продукцию, которая подлежит дальнейшей обработке.

- Изменение остатков полуфабрикатов.

Соответствующий состав валовой продукции находится в зависимости от отраслевой принадлежности предприятия (производства). Например, на машиностроительных предприятиях чаще всего в состав валовой продукции не входит незавершенное производство и полуфабрикаты по причине небольшого их объема. В таких ситуациях валовая и товарная продукция по составу совпадают, но могут отличаться при этом по цене.

Формула валовой продукции может быть рассчитана суммированием товарной продукции и разностью остатков незавершенного производства (по концу и началу отчетного периода).

ВП = ТП Ннп – Нкп

Здесь ВП – валовая продукция (в рублях);

ТП – объем товарной продукции (руб.);

Ннп и Ннп – соответствующая стоимость остатков незавершенного производства начала и конца периода (руб.).

Учет изменения остатков незавершенного производства происходит на предприятиях, для которых характерен:

- длительный цикл производства (от 2 месяцев),

- большой объем незавершенного производства, может быстро меняться во времени.

Формула валовой продукции может быть рассчитана только в сопоставимых ценах. Она применяется в процессе:

- Учета и планирования производственных затрат,

- Определения потребностей в материальных ресурсах,

- Вычисления численности работников,

- Установления динамики продукции, включая пропорции развития отраслей.

Следует обратить внимание, что оценка деятельности компании в соответствии с формулой валовой продукции обладает несколькими недостатками.

Основной недостаток формулы заключается в том, что на величину валовой продукции оказывает влияние помимо остатков незавершенного производствастоимость потребляемых в процессе производства предметов труда.

Неоправданное превышение незавершенного производства, уменьшение качества продукции и перемены в ее ассортименте создают лишь видимость успешной работы компании.

Показатель валовой продукции кроме этогоне создает у организаций заинтересованностиснижать материалоемкость продукции, поэтому его часто исключают из числа оценочных показателей деятельности компании.

Всепоказатели объема продукцииопределяются в ценах, которые включают в себя вместе с вновь созданной стоимостью перенесенную стоимость производственных средств(оборотных и основных). При этом, чем выше показатель материалоемкости продукции, тем выше его цена, поэтому больше объем производства в стоимостном выражении. Для того, что бы устранить данный недостатокна предприятиях рассчитывается показатель чистой продукции.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Внимание

Можно, например, определить объем продаж. Формулы по балансу как таковой не существует. Так как эти данные отражаются в «Отчете о прибылях и убытках». В строке 2110 указана сумма проданной продукции в денежном выражении после вычета НДС.

Здесь же отражаются все расходы на изготовление и доставку продукции: стр. 2120 стр. 2210 стр. 2220.

Отправить на почту

Выручка от реализации продукции какая строка в балансе

Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84.

А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (не только от реализации, но и с учетом внереализационных доходов и расходов, налогов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы). О том, по каким принципам составляется бухотчетность, читайте в статье «Бухгалтерская отчетность для ООО — особенности и нюансы».

Отчет о финансовых результатах для анализа хозяйственной деятельности Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами.

Внимание

Внимание

По какой цене следует отражать товары в балансе?

ОТВЕТ: Пунктом 30 Инструкции по заполнению и представлению форм бухгалтерской отчетности, утвержденной постановлением Минфина РБ от 07.03.2007 № 41, предусмотрено, что остатки товаров, учитываемых по счету 41 «Товары», показываются по стр.215 «готовая продукция и товары для реализации». Порядок отражения остался прежним, т.е.

, как и ранее (см. п.23 Инструкции о порядке формирования показателей бухгалтерской отчетности, утвержденной постановлением Минфина РБ от 17.02.2004 № 16), остаток товаров отражается в бухгалтерском балансе по стоимости их приобретения. При учете организацией розничной торговли товаров в соответствии с установленным порядком по продажным ценам разница между стоимостью приобретения и стоимостью по продажным ценам (валовой доход (прибыль)) отражается в бухгалтерской отчетности обособленно в отчете о прибылях и убытках.

При осуществлении организацией закупок товаров по импорту исчисление покупной стоимости поступающих товаров (материалов, полуфабрикатов, оборудования и пр.) производится исходя из их стоимости, предусмотренной в контракте (договоре), таможенных платежей, транспортных расходов и прочих расходов по закупке и транспортировке.

Таким образом, для товаров, учитываемых по продажным ценам, порядок отражения в балансе в 2007 г. не изменился, и они отражаются по покупным ценам.

https://www.youtube.com/watch?v=n1rkL-mJPys

31.07.2007 г.

Галина Химченко, экономист

Для более детального изучения см. Пособие

От редакции: С 7 марта 2008 г. постановление Министерства финансов РБ от 07.03.2007 № 41 «Об утверждении форм бухгалтерской отчетности, Инструкции по заполнению и представлению форм бухгалтерской отчетности и признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь» на основании постановления Министерства финансов РБ от 14.02.2008 № 19 утратило силу.

Коротко:

- Назначение статьи: отражение информации о запасах.

- Номер строки в балансе: 1210.

- Номер счета согласно плану счетов: Дебетовое сальдо — 10, 11, 15, 16, 20, 21, 23, 28, 29, 43, 41, 44, 45, 97, Кредитовое сальдо — 14, 42.

Нереализованная продукция попадает в строку 1210 баланса как дебетовый остаток.

Дебетовое сальдо 41 счета «Товары на складе» — кредитовое сальдо 42 счета «Торговая наценка» дебетовое сальдо 44 счета «Расходы на продажу» дебетовое сальдо 45 счета «Товары отгруженные».

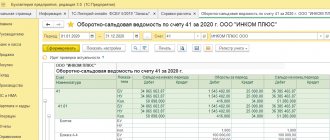

| Счет, субсчет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 250 000,00 | 200 000,00 | 50 000,00 | |||

| 100 000,00 | 150 000,00 | 50 000,00 | |||

| 150 000,00 | 100 000,00 | 50 000,00 | |||

| 16 000,00 | 10 000,00 | 6 000,00 | |||

| Итого развернуто | 516 000,00 | 460 000,00 | 106 000,00 | 50 000,00 |

50 – 50 50 6 = 56 тысяч.

Это затратные счета. Они называются так потому, что на них предприятие собирает все расходы, которые касаются непосредственно производственного процесса.

Заметка автора! В идеале в конце года все затраты должны закрываться, то есть обнуляться.

Наконец, необходимо учитывать дебетовое сальдо по счету 97 «Расходы будущих периодов». Это такие затраты, на которые компания потратилась в текущем месяце, но вычитаться они будут в следующем временном отрезке. К перечню расходов могут принадлежать:

- сертификация и лицензирование;

- страхование;

- программные продукты и абонентское обслуживание;

- прочие отложенные на будущее расходы.

Например, если объект застрахован на год, то фирма покупает страховой полис за полную стоимость. Но списываться на затраты страховка будет помесячно.

27 000 / 12 месяцев = 2 250 рублей.

Типовые проводки:

- Дебет 76 счета Кредит 51 счета – оплачен страховой полис на сумму 27 000 рублей.

- Дебет 97 счета Кредит 76 счета – получен страховой полис у страховой компании на сумму 27 000 рублей.

- Дебет 23 (20, 26) счета Кредит 97 счета – списано на затраты за месяц 2 250 рублей.

- 2 250 рублей * 4 месяца = 9 000 рублей.

- 27 000 – 9 000 = 18 000 рублей.

Соответственно, в строку 1210 баланса с расходов будущих периодов попадет сумма, которая не списана на 31 декабря, то есть 18 000 рублей.

Дебет 10, 11 – Кредит 14 Дебет 15, 16 Дебет 20, 21, 23, 28, 29 Дебет 43 Дебет 41 – Кредит 42 Дебет 44, 45 Дебет 97.

Запасы в балансе – это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе?

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

https://www.youtube.com/watch?v=3lV_5B_Jt10

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса. Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е. уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

Объем реализации продукции в балансе: строка

Выручка от реализации продукции в балансе не отражается, поскольку в нем фиксируются результаты, т. е. прибыль или убыток на отчетную дату. Реализованный же товар не является ни активом, ни итоговой информацией. Показатель выручки заносится в отчет о финансовых результатах (ОФР) и играет ключевую роль в исчислении финансового результата, на который вышла компания за определенный период.

Впрочем, случаются варианты, когда выручка фиксируется в активе баланса. Это бывает, если проданная продукция не оплачена приобретателем в отчетном периоде. В этом случае, стоимость партии товара переходит в категорию дебиторской задолженности и указывается в строке 1230, предусмотренной в балансе для данных о долгах дебиторов, учитываемых на счете 62.

Выручка от реализации ТМЦ записывается проводкой Д/т 62 К/т 90/1. При окончании отчетного периода сумма с дебета 62-го счета увеличивает сумму дебиторской задолженности. Так, неоплаченный долг отражается в сумме задолженности. При поступлении денег от покупателя проводка Д/т 51 К/т 62 нейтрализует долг, а сумма выручки отразится в ОФР. Важно помнить, что в строке баланса 1230 неполученная выручка учитывается вместе с НДС, тогда как в ОФР ее фиксируют уже без налога.

Выручка от реализации товаров какая строка в балансе

a. — в активе баланса в составе внеоборотных активов

b. – в активе баланса в составе оборотных активов

c. — в пассиве баланса в составе капитала и резервов

d. — в пассиве баланса в составе долгосрочных обязательств

e. — в пассиве баланса в составе краткосрочных обязательств

a. — передача продукции продавцом покупателю

b. — переход права собственности на продукцию от продавца покупателю

c. — получение денежных средств за продукцию продавцом от покупателя

d. — отгрузка продукции продавцом в адрес покупателя

https://www.youtube.com/watch?v=16grd2ZbzEs

Переход право собственности от продавца к покупателю

a. — в момент отгрузки, если иное не обусловлено законом

b. — только после оплаты денежных средств

c. — в момент отгрузки, если иное не обусловлено законом или договором

Внимание

Внимание

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие. Например, при изготовлении вин в качестве сырья может выступать виноград и все сопутствующие ингредиенты, необходимые в процессе приготовления.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

Для каждой категории в Плане счетов предусмотрен собственный субсчет. В бухгалтерском учете материалы в течение года:

- покупаются;

- списываются;

- участвуют в изготовлении продукта технологического процесса.

При этом они отображаются по фактической себестоимости без учета НДС. Это означает, что стоимость материала включает в себя, помимо цены в накладной, сопутствующие расходы на:

- транспортировку;

- заготовку;

- страхование;

- консультации по приобретению;

- пошлины на таможне;

- премии посредникам.

Зато списываться запасы могут тремя разными способами по выбору организации. Наиболее распространенным способом и простым в применении считается списание по фактической себестоимости.

Примечание от автора! Если у организации нет складского учета, то на конец года материалы должны списываться максимально. Наличие в учете запасов вызывает недоумение у проверяющих лиц, так как остаткам негде храниться. Можно оставлять только спецодежду.

На материалах надо отражать основные средства стоимостью менее 40 000 рублей. Конечно, их не будут списывать безвозвратно, но по окончании месяца они должны переноситься на забаланс как малоценные активы, поэтому в Форме № 1 их быть не должно.

Дебетовое сальдо 10, 11 счетов – кредитовое сальдо 14 счета дебетовое сальдо 15, 16 счетов.

43 счет «Готовая продукция» используется для накопления изготовленных, но не проданных изделий предприятия. Он образуется в результате использования сырья и материалов, после обработки которых появляется конечный продукт.

Дебет 43 Кредит 20 – продукция поступила на склад.

Дебет 43 Кредит 40 – оприходованы изделия на складе.

После того как продукция попала на склад, ее необходимо продать.

Достоверность информации по готовой продукции

Оценка готовой продукции

На каких счетах учитывается готовая продукция?

Некоторые особенности учета готовой продукции

Учет при отклонении в себестоимости

Еще один нюанс отражения готовой продукции

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

В ПБУ, утвержденных приказом Минфина от 29.07.1998 № 34н, указано, что бухгалтерская отчетность должна включать сведения, имеющие фактическое и имущественное подтверждение. При формировании баланса или любой другой бухгалтерской отчетности, ответственное лицо должно руководствоваться указанными положения по бух. учету или иными стандартами.

Исходя из существующих правил, на конец календарного года в бухгалтерской отчетности компании должны быть отражены данные об объемах производственных и материальных запасов из учета стоимости, определенной при помощи специальных методик. В правилах бухучета указано, что оценка материальных запасов на конец отчетного периода должна проводиться по методике выбытия.

При изготовлении продукции определяется ее фактическая стоимость с учетом произведенных расходов. В результате, в строке 1210 баланса готовая продукция может быть отражена по фактической или учетной себестоимости.

Выбор методики учета зависит от нюансов работы компании и должен быть в последующем отражен в учетной политике предприятия.

Как мы уже сказали, заполнению подлежит строчка «Готовая продукция и товары для перепродажи». Формирование общего показателя происходит путем сальдовки всех данных на конец отчетного года по счетам 43 «Готовая продукция» и 41 «Товары». Прежде чем получить точные данные, дополнительно учитываются сведения, указанные на счетах 45 и 40.

Если продукция устарела, частично или полностью потеряла свои начальные качества, стоимость на нее снизилась, то показатель будет отражаться в балансе за вычетом резервов снижения цены на продукцию.

Отправить на почту

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Дебет 43 – Кредит 40 (или 20-29)

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Роль готовой продукции относительно баланса

То есть полноценное отражение финансовой ситуации предприятия, которое имеет дело с готовой продукцией, невозможно без ее отражения в балансе, так как в таком случае невозможно равенство между Активом и Пассивом, что является обязательным требованием для этого вида отчетной документации.

Сложность для бухгалтера заключается в том, что для отображения готовой продукции в бухгалтерском балансе необходимо исследовать все вложения и затраты, которые участвуют в формировании себестоимости данного вида продукции. Опять-таки, если этого не будет сделано или расчеты будут сделаны неправильно, не удастся достичь баланса между Активом и Пассивом. К таким расходам можно отнести:

- Затраты на осуществление производства.

- Затраты по выплатам заработных плат сотрудникам.

- Затраты на амортизацию используемого в производстве оборудования.

- Затраты по страховым взносам.

- Покупка сырья для производства и др.

Именно правильно просчитанная себестоимость продукции будет влиять на отражение суммы актива по данной статье в бухгалтерском балансе для полноценного формирования обзора финансового состояния предприятия.

Себестоимость этой готовой продукции проходит списание, а остаток вносится в строчку 1210 бухгалтерского баланса. То есть остатки входят в бухгалтерский баланс, образуя сумму из фактической себестоимости или ее нормативного варианта.

Как оценить готовую продукцию

Бухгалтер предприятия, составляя баланс, а точнее, формируя строчку 1210, обязан руководствоваться Положением бухгалтерского учета 5/01. Это положение является основной инструкцией при формировании стоимости запасов материально-производственного назначения, в число которых входит готовая продукция.

Данное положение определяет принципы, по которым может рассчитываться себестоимость изготовленной продукции. Используемый бухгалтером метод следует применять в течение всего налогового периода. Цель его – максимально четко провести фиксацию суммы, которая является стоимостью продукции.

Определенная стоимость данного вида продукции должна составляться на базе затрат на производство, которые могут быть прямыми или косвенными.

Учетной политикой предприятия должно быть установлено, каким образом общепроизводственные расходы будут распределяться на остатки готовой продукции, а также какими способами и в каком порядке будет проходить процесс списания расходов общехозяйственного характера.

Чтобы собрать объективную и достоверную информацию насчет продукции из ранга готовой, необходимо производить учет ее выбытия: как по стоимости, так и по единицам самой продукции.

Учёт готовой продукции в бухгалтерии. Пример, классификация

| Понравился сайт? Расскажи друзьям! |

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. {amp}lt; {amp}amp;#8230;

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая – это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот – это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция – это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция – впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют инвентаризацией.

Для конечного продукта должны быть подготовлены следующие обязательные документы, требуемые при отпуске товара со склада:

- декларация или сертификат соответствия,

- гигиеническое заключение,

- качественное удостоверение,

- упаковочный ярлык и прочие бумаги, соответствующие категории товара, подтверждающие его качество и укомплектованность.

Без перечисленных документов фирма не имеет права продавать свой товар.

Все операции, совершаемые с участием ГП, сопровождаются первичными документами. Для каждой операции есть своя установленная форма документа.

Осуществляется с помощью Накладной на передачу готовой продукции в места хранения по форме МХ-18. В ней представлено:

- откуда и куда передается товар,

- корсчет,

- основная информация о товаре,

- его характеристики.

Документ подписывается сдающим и принимающим лицами, после чего направляется бухгалтеру.

Такую операцию можно осуществить и с помощью Приемо-сдаточной накладной, где указываются данные о складе, цехе, количестве перемещаемого товара и сведения о нем. Параллельно используют Приемо-сдаточную ведомость и Приемо-сдаточный акт, упрощающие процедуры складского учета.

Любое перемещение ГП в пределах складских помещений фиксируется в карточках складского учета (форма М-17) или книге складского учета (форма М-40). Стоимостные показатели отражаются в бухгалтерии.

Со склада регулярно происходит отгрузка товара, оформление которой осуществляется с помощью накладной (форма М-19), накладной на отпуск материалов на сторону (форма М-15) и приказа-накладной.

Все это — виды транспортных накладных, где подробно прописаны категории отгружаемых товаров.

Оформление процесса перемещения товара покупателю выполняется с помощью товарно-транспортной накладной по форме 1-Т и путевого листа грузового автотранспорта (форма №4-П). В этих документах содержится информация о грузе и особенностях его перевозки. Для получения товара, у представителя покупателя должна быть доверенность на получение груза.

С точки зрения ПБУ 5/01 «Учет материально-производственных запасов», готовая продукция считается МПЗ организации, назначение которых – реализация для принесения прибыли.

В бухгалтерском балансе для учета ГП используют фактическую либо плановую себестоимость. Выбранный способ определяет дальнейшее отражение товара на балансовых счетах.

Оценка ГП может производиться любым из нижеописанных методов:

- Фактическая производственная себестоимость. Это совокупность всех расходов (включая общехозяйственных) на производство продукта. Проводятся по счету 20 «Основное производство», содержащему информацию обо всех производственных затратах. Применяется при малых объемах производства.

- Неполная производственная себестоимость. Это комплекс всех производственных расходов за исключением общехозяйственных: оплата труда управленческого персонала, отпускные и командировочные, амортизация и т.д. Благодаря такой оценке определяются «чистые» расходы производства, что позволяет эффективного планировать деятельность при имеющихся ограниченных ресурсах.

Отгруженная и реализованная продукция промышленных предприятий

Отгруженная продукция (ОП) – это стоимость продукции, на которую данном периоде составлены все документы на отгрузку и которая отправлена покупателю, но еще не оплачена ним (она еще называется – продукция в дороге).

Может рассчитывается по формуле:

ОП = ТП – (Ок – Он),

где Ок, Он – остатки продукции на складе, соответственно на конец и на начало периода.

Товарная продукция включает всю продукцию, произведенную для отпуска предприятием на сторону, подготовленную предприятием к передаче в народнохозяйственный оборот. Но в продукции, подготовленной предприятием для отпуска на сторону, имеется или может иметься часть продукции, которая по тем или иным причинам не реализована и тем самым не пошла в народнохозяйственный оборот. Причинами могут служить срывы договоров о поставках продукции, изменение спроса на рынке, конъюнктуры рынка, несоответствие планов выпуска и реализации продукции, выпуск продукции низкого качества и др.

Реализованная продукция (РП) промышленного предприятия – это стоимость произведенной на данном предприятии продукции, фактически отпущенная (отгруженная) на сторону и оплаченная покупателем и тем самым переданная в народнохозяйственный оборот (деньги пришли на счет или в кассу предприятия).

Объем реализованной продукции определяется по заводскому методу, т.е. без внутризаводского оборота, без стоимости продукции собственного производства, вошедших в дальнейшую промышленную переработку на том же предприятии. Исключения допускаются только для некоторых отраслей при условии передачи полуфабрикатов из цеха в цех по установленным оптовым ценам. Реализация продукции своему капитальному строительству и другим непромышленным хозяйствам своего предприятия также является отпуском на сторону; поэтому и эти виды отпуска включаются в реализованную продукцию. Вопрос о стоимости материала заказчика решается аналогично тому, как это принято в отношении товарной продукции.

В объем реализованной продукции за отчетный период включается продукция, отпущенная на сторону, по моменту поступления денег от покупателя на расчетный счет предприятия, а по оборотам внутри предприятия по моменту отражения самим предприятием на счете «Реализация».

Т.о., в реализованную продукцию промышленного предприятия за отчетный период включаются следующие элементы при условии, что они фактически отпущены на сторону и оплачены покупателем в отчетном периоде:

- готовые изделия; выработанные основными и побочными цехами предприятия, как из своего материала, так и из материала заказчика (в последнем случае без стоимости этого материала);

- полуфабрикаты своего производства;

- продукция, изготовленная в подсобных и вспомогательных цехах;

- работы промышленного характера;

- капитальный ремонт собственного оборудования;

- в некоторых случаях, особо оговоренных в инструкциях плановых и статистических органов, внутренний оборот, в отчетном периоде отраженный самим предприятием на счете «Реализация».

Реализованная продукция промышленного предприятия может отличаться от его товарной продукции за счет следующих элементов:

- готовые изделия, произведенные в отчетном периоде, находящиеся на складе предприятия и еще не отпущенные на сторону;

- готовые изделия, полуфабрикаты своего производства, продукты подсобных и вспомогательных цехов, работы промышленного характера, отпущенные в отчетном периоде на сторону, но еще не оплаченные покупателем;

- готовые изделия, полуфабрикаты своего производства, продукты подсобных и вспомогательных цехов, работы промышленного характера, отпущенные периоде на сторону в предыдущих периодах, но оплаченные покупателем в отчетном периоде.

Первые два элемента уменьшают реализованную продукцию по сравнению с товарной, а третий – увеличивает ее по сравнению с товарной продукцией. Само собой разумеется, что это увеличение и это уменьшение имеют место или могут иметь место только применительно к какому-то отчетному периоду.

Также реализованную продукцию можно рассчитать через отгруженную продукцию по формуле:

РП = ОП – (ООПк – ООПн),

где ООПк, ООПн – остатки отгруженной, но неоплаченной продукции соответственно на конец и на начало периода.

Реализованная продукция также может быть представлена такой зависимостью:

РП=ОП?Кв?Кт?Ко?Кр,

где КВ – коэффициент, характеризующий соотношение валовой продукции и валового оборота, и показывающий, сколько гривен валовой продукции приходится на 1 ден. ед. валового оборота;

КТ – коэффициент товарности, отражающий, сколько ден. ед. товарной продукции приходится на 1 ден. ед. выпущенной валовой продукции;

КО – коэффициент отгрузки, отражающий сколько ден. ед. отгруженной продукции приходится на 1 ден. ед. выпущенной товарной продукции (чем больше КО, тем быстрее происходит отгрузка готовой продукции потребителям);

КР – коэффициент реализации, отражающий сколько ден. ед. реализованной продукции приходится в данном периоде на 1 ден. ед. отгруженной продукции.

В отчетности промышленных предприятий реализованная продукция показывается в действующих оптовых ценах предприятий.

Однако с точки зрения бухгалтерского учета согласно действующим Положения бухгалтерского учета П(С)БУ вся продукция отгруженная и отпущенная потребителю за пределы предприятия считается реализованной вне зависимости от наступления или не наступления в этот момент оплаты за продукцию. И такая продукция называется отпущенной продукцией. Это связано с тем, что в настоящее время используются разные виды, формы, способы платежей за продукцию, которые предполагают и предоплату, и оплату в рассрочку, и отсрочку платежей, и прочее. Исходя из этого в случае ненаступления оплаты за продукцию у предприятия появляется дебиторская задолженность.