Каких только преференций не предлагали в этом году малому бизнесу, чтобы он выжил и продолжил работать. Кто-то смог воспользоваться субсидиями, отсрочками по налогам или льготным кредитованием, кому-то не повезло. Все, кто уже прошли через испытания и продолжают еще проходить, хотят знать — что ждет малый бизнес там, за горизонтом Нового Года? Эксперты БухСофт подготовили подробный обзор и полезные методички.

Выбор формы налогового режима

Малому бизнесу предоставляется возможность самостоятельного выбора налогообложения, благодаря чему вновь создаваемые предприятия имеют комфортные и доступные условия для своего функционирования.

Малый бизнес, как и другой любой другой легальный бизнес, характеризует его универсальность. В малых предприятиях, так же как и в крупных, налоговые отчисления в казну государства имеют значительный удельный вес в финансовых потоках организации. Недосмотр этой стороны ведения бизнеса оборачивается для фирмы большими финансовыми потерями. Поэтому если Вы только начинаете работать или желаете оптимизировать свои расходы обратитесь к хорошему бухгалтеру ,а лучше станьте им сами.

Конечно, можно признать, что система налогов в РФ несовершенна, однако разумный подбор оптимального метода уплаты налогов вполне возможен.

На сегодняшний день, при создании малого предприятия есть возможность выбрать одну из нескольких действующих на данный момент налоговых систем, наиболее подходящую для планируемой деятельности компании.

Общий режим

Налогообложение предприятий всех форм собственности и видов по умолчанию устанавливается в виде общего режима – ОСНО. При данном режиме в обязанность предприятия входит ведение как бухгалтерского, так и налогового учета. Если организация работает на ОСНО, оно платит государству следующие налоги:

- на добавленную стоимость,

- на организации,

- на прибыль (юридические лица),

- на доходы физических лиц (индивидуальные предприниматели).

Преимущества ОСНО

К преимуществам данной системы можно отнести:

- возможность заниматься различными видами деятельности, при этом, не имея лимита на размер выручки;

- возмещение из бюджета НДС по разным основаниям;

- большая привлекательность для контрагентов за счет возмещения их НДС;

- обладание любым количеством наемных работников и другие.

Недостатки ОСНО

К недостаткам общего режима можно отнести:

- обязанность уплаты большого количества налогов,

- обязанность предоставления в налоговые органы и прочие государственные организации большого количества отчетности,

- сложная форма ведения доходов и расходов,

- сбор и обязательное хранение всей документации, связанной с деятельностью предприятия и другие.

Кто сдает отчетность, как малое предприятие?

В соответствии с положениями ФЗ-209 от 2007 г. к малым предприятиям относятся следующие субъекты бизнеса.

- Микропредприятие. В штате до 15 сотрудников, годовая выручка без НДС — до 120 млн. руб.

- Малое. Численность наемных работников — до 100 человек, объем годовой выручки в пределах 800 млн. руб.

- Среднее. Коллектив 101–250 сотрудников, выручка по итогам года до 2 млрд. руб.

Общим признаком для всех трех групп является соотношение долей в уставном капитале — до 25% на госструктуры, фонды, общественные и религиозные движения, до 49% на иностранный капитал и крупный бизнес.

Малый бизнес в сельском хозяйстве

Предприниматели, в деятельность которых входит только производство сельскохозяйственной продукции, и которые не перерабатывают ее, имеют возможность работать по системе ЕСХН.

В этом случае сбор налогов с малого бизнеса намного упрощается, так как организация вправе не уплачивать в казну следующие виды налогов:

- на прибыль (юридические лица);

- на доходы физических лиц (индивидуальные предприниматели);

- на имущество;

- на добавленную стоимость.

В том случае, если фирма хочет работать на данном режиме, ей необходимо показать удельный вес всего дохода от продажи произведенной продукции в общей выручке от реализации, причем его доля должна превышать 70%.

Отчетность сдается каждое полугодие, налоговым периодом является один год. Поэтому следует помнить, что перейдя на ЕСХН невозможно поменять режим налогообложения до окончания налогового года. Впрочем, при иных системах смена режима также затруднена и производится лишь с начала года. Причем, заявление на смену формы налоговых сборов необходимо подать заблаговременно в строго определенный период.

Как правильно сдать налоговую отчетность?

Отсутствие претензий со стороны ФНС гарантировано в случае правильного заполнения форм и их своевременной сдачи. Соблюсти первый пункт поможет инструкция — она разработана для каждой декларации и расчета. Но, каждый раз заполнять отчетность по инструкции долго и утомительно. Ее еще нужно и вовремя отправить одним из нижеуказанных способов.

- Почтой в бумажном варианте. Датой предоставления считается число, значащееся на почтовом штемпеле при отправке. Документацию в ФНС отправляют с описью вложения и уведомлением о вручении. Только при этих условиях можно доказать своевременную отправку.

- Электронно. Направить виртуальную версию заполненных бланков по интернет-каналам можно в любой период до истечения срока приема отчетности. Подстраиваться под работу почтового отделения не нужно. Свидетельством отправки является соответствующая запись в журнал отправленных сообщений.

Запутаться в составе и сроках предоставления не сложно, а вот разобраться нужно время. Опыт наших специалистов в этом отношении бесценен — отвлекаться на занесение информации в бланки не придется.

Мы оказываем услуги по заполнению налоговой отчетности, ее отправке и отстаиваем интересы клиента при возникновении вопросов к сданной документации со стороны ФНС. Наши специалисты самостоятельно отслеживают состав и полноту отчетности в зависимости от специфики деятельности клиента. Мы гарантируем соблюдение требований законодательства и спокойную работу клиентов.

Патентная система налогообложения

Ранее малый бизнес имел право применять упрощенную систему налогов, платежи которого рассчитывались на основе патента. Сегодня положения законодательства существенно поменялись – с 2013 года введен новый самостоятельный режим – патентная система налогообложения. Поэтому сейчас особенности налогообложения малого бизнеса в части оплаты стоимости патента дифференцированы от налогообложения субъектов предпринимательства, работающих на других режимах, так как по новой системе необходимо уплатить только лишь стоимость патента.

Общая сумма патента рассчитывается по ставке 6% от предполагаемого годового дохода компании. Однако следует знать, что его теперь нельзя уменьшить как ранее, на сумму страховых взносов, выплаченных по обязательному страхованию.

Применение данного режима возможно только для индивидуальных предпринимателей. Помимо этого, патентное налогообложение применяется только при определенных видах деятельности – в законе их указано 69 и этот список окончательный. Следует помнить, что при покупке патента на срок меньше чем 6 месяцев, полную его стоимость необходимо оплатить в срок до 25 числа месяца после начала его действия. При большем сроке действия патента можно сначала оплатить его треть, а остальные две трети ближе к концу окончания срока его действия – но не позже чем за 30 дней до его прекращения.

Единый налог на вменённый доход (ЕНВД)

Налоги для субъектов малого предпринимательства значительно изменилось в 2013 году. С этого года, а также и теперь, переход на единый налог на вмененный доход стал добровольным. Также подвергся изменению и расчет ЕНВД – теперь он рассчитывается, начиная со дня постановки на учет, исходя из количества дней, которые были отработаны фактически в данном месяце.

Рассчитывается он по формуле, куда входит величина базовой доходности, установленная субъектом федерации, коэффициенты, которые зависят от специфики работы предприятия и ставка налога. Быстро посчитать и оплатить налог помогут онлайн сервисы.

Предельный расчет количества наемного персонала рассчитывается не как ранее, а от средней численности рабочей силы. Число работников, как и ранее должно быть не более 100.

Преимущества ЕНВД

Налогообложение деятельности предприятия по ЕНВД имеет следующие преимущества:

- освобождению от уплаты следующих налогов:

- на прибыль (юридические лица);

- на доходы физических лиц (индивидуальные предприниматели);

- на имущество;

- на добавленную стоимость.

Как уже было отмечено ранее, по вышеуказанным налогам требуется ведение достаточно сложного бухгалтерского и налогового учета. Соответственно, замена указанного ряда налоговых выплат намного упрощает ведение учета и сокращает документооборот.

- несложность расчета налога;

- фиксированная сумма налога;

- налог, который не зависит от реальной выручки предприятия, позволяет легально вести бизнес с различными оборотами без страха перед налоговыми органами;

- легкость ведения простота учета доходов и расходов.

Недостатки ЕВНД

Особенности сбора налогов с субъектов малого предпринимательства включают возможность совмещения разных режимом налогообложения и эта, казалось бы, благоприятная возможность, при ЕНВД оборачивается значительным недостатком.

В этом случае многопрофильные предприятия обязаны вести по всем видам деятельности раздельный учет, что значительно увеличивает трудозатраты, так как требуется более детальный учет аналитики. Соответственно и увеличивается число уплачиваемых в бюджет налогов.

К недостаткам данного режима можно отнести и следующие:

- обязательная уплата фиксированной суммы, при отсутствии необходимой выручки может принести убыток предприятию;

- налогообложение малого бизнеса в России несовершенно, поэтому наблюдается путаница в исчислении ЕНВД в регионах.

Все о налогообложении предприятий малого и среднего бизнеса

Компании, являющиеся субъектами малого предпринимательства, могут снизить суммы уплачиваемых налогов путем применения специальных налоговых режимов. К таким режимам относится упрощенная система налогообложения и единый налог на вмененный доход.

Упрощенную систему налогообложения возможно применять к любым видам деятельности. Важно только правильно выбрать объект налогообложения. Это может быть налог:

· 6% с доходов;

· 15% с доходов, уменьшенных на расходы.

А вот единый налог на вмененный доход применяется только в отношении отдельных видов деятельности. К таким видам деятельности относятся следующие:

· розничная торговля;

· общественное питание;

· бытовые, ветеринарные услуги;

· услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

· распространение и (или) размещение рекламы;

· услуги по передаче во временное пользование торговых мест, земельных участков;

· услуги по временному размещению и проживанию;

· услуги по перевозке пассажиров и грузов автотранспортом;

· услуги стоянок.

Кроме того, важно помнить об ограничениях, которые установлены законодательно. Например, существуют следующие ограничения по УСН:

· применение отдельных видов деятельности;

· доля участия в уставном капитале не должна превышать 25%;

· средняя численность работников не должна превышать предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства (100 человек);

· выручка от реализации товаров без учета НДС или балансовая стоимость активов не должна превышать предельные значения;

· стоимость основных средств не должна превышать предельные значения.

Также нельзя создавать филиалы. Напоминаем, что в отличие от обособленного структурного подразделения филиал должен быть указан в уставных документах и указан в ЕГРЮЛ.

Для индивидуальных предпринимателей также существует возможность использовать патент. Патент также применяется в отношении отдельных видов деятельности:

1. ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

2. ремонт, чистка, окраска и пошив обуви;

3. парикмахерские и косметические услуги;

4. химическая чистка, крашение и услуги прачечных;

5. изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

6. ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

7. ремонт мебели;

8. услуги фотоателье, фото- и кинолабораторий;

9. техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

10. оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

11. оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

12. ремонт жилья и других построек;

13. услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

14. услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

15. услуги по обучению населения на курсах и по репетиторству;

16. услуги по присмотру и уходу за детьми и больными,

а также для иных видов деятельности, поименованных законодательно.

Единый налог на вмененный доход предполагает применение ставки 15% с вмененного дохода. Вмененный доход не зависит от фактического дохода, получаемого субъектами малого предпринимательства.

В отношении патента также применяются ограничения к численности персонала предпринимателя. Так, патент можно применять, если численность персонала не более 15 человек. А вот средний бизнес не может применять специальные налоговые режимы, поскольку не «укладывается» в критерии, которые действуют для специальных налоговых режимов.

Критерии отнесения к малому и среднему бизнесу

| Критерии | Микро | Малые | Средние |

| Средняя численность, чел. | ≤ 14 | ≤ 100 | ≤ 250 |

| Выручка от реализации (без НДС), млн ₽ | ≤ 120 | ≤ 800 | ≤ 2 000 |

| Суммарная доля участия в уставном капитале других организаций, % | · иностранных организаций — ≤ 49; · российских организаций, не являющихся субъектами малого и среднего бизнеса — ≤ 49; · российских организаций, муниципальных образований, общественных, религиозных организаций, фондов — ≤ 25 |

Поэтому средним предприятиям важно в 2021 году учесть изменения законодательства в отношении НДС.

Изменения законодательства в отношении НДС 2018-2019

Для малого и среднего бизнеса не предоставлены какие-либо льготы в отношении НДС. Конечно, возможно применять освобождение от НДС, если выручка от реализации менее 2 млн. руб.. Но такую льготу применяет достаточно маленькое количество компаний в связи с тем, что требуется предоставление подтверждающих документов.

Льготы действуют только в отношении отдельных видов товаров. Возможно применять льготную ставку 0% НДС в отношении услуг международных перевозок, а также 10% в отношении целого ряда товаров, к таким товарам, в частности, относятся продукты питания по перечню, детское питание, детские товары, игрушки, лекарственные средства.

Дополнительные льготы введены в 2021 году в отношении экспорта и импорта медицинских товаров, в том числе медицинской техники. В отношении таких товаров можно применять также ставку 10%.

С 2021 года НДС возрастет до 20% и это негативно скажется на конечной цене конечного продукта, то есть для конечных потребителей-физических лиц продукция, сырье и материалы, а также работы и услуги подорожают.

Следовательно, необходимо пересмотреть суммы НДС в:

· договорах;

· актах приемки-передачи;

· счетах-фактурах и корректировочных счетах-фактурах.

Субъекты малого и среднего бизнеса должны учитывать повышение ставки НДС с 18% до 20%. Особенно важно учесть это в переходящих договорах, имеющих длительный характер и переходящих на 2021 год. Рекомендуется сделать сверку взаиморасчетов с контрагентами. В случае, если оплата была осуществлена в 2021 году, а отгрузка или оказание услуг будет осуществляться в следующем году, нужно также будет выставлять корректировочные счета-фактуры.

Некоторые поправки были введены с 2021 года и также ужесточают требования в отношении уплаты НДС. Так, с 1 января 2021 года возложены обязанности налоговых агентов по НДС для компаний, которые занимаются реализацией лома и отходов черных и цветных металлов, а также работают с алюминием и его сплавами, реализуют шкуры животных. Покупатели вышеуказанных товаров являются налоговыми агентами и должны самостоятельно исчислить и уплатить налог в бюджет. Но уплата налога предусматривает возможность получения налогового вычета. Право на налоговый вычет получают те компании и предприниматели, которые применяют общую систему налогообложения.

Еще одна поправка касается электронных услуг, с 1 января 2019 года иностранные компании, которые оказывают электронные услуги, должны исчислить НДС. Эта поправка была внесена Федеральным законом от 27.11.2017 № 335-ФЗ. В настоящее время российские компании и предприниматели должны выступить в качестве налогового агента и перечислить НДС в бюджет.

Изменения коснулись и поступления авансов при передачи имущественных прав. Налог необходимо рассчитывать как разницу между поступившей суммой и суммой расходов на приобретение этих прав.

Поправки касаются также оформления сопроводительных документов. Так, с 1 октября 2021 года, экспортируя товары за пределы Европейского союза, не нужно представлять копии транспортных документов, а также товаросопроводительных и иных документов. Такие документы должны быть получены проверяющими в электронном виде.

Если компания отгружает товары в страны ЕАЭС, такие документы также можно не сдавать вместе с декларацией по НДС, но при условии, что компания сдала электронный перечень заявлений о ввозе товаров и уплате косвенных налогов

Однако из этого правила существует и исключение. Если в самих документах содержатся или противоречия, или недочеты, то таможня или ИФНС могут затребовать копии транспортных, товаросопроводительных и иных документов, подтверждающих вывоз товара. Конечно, нужно верить в то, что проверяющие не будут злоупотреблять этим. Если проверяющие запросят подтверждающие документы, то имеется 30-дневный срок для их предоставления на основании федерального закона от 03.08.2018 № 302-ФЗ.

Еще одно исключение составляет экспортный контракт – его в отношении экспортно-импортных отношений нужно будет представить единожды. Если в последующем он также понадобится для подтверждения экспортной ставки, вместо него плательщик НДС сможет направить в инспекцию уведомление, составленное в произвольной форме. Такое уведомление будет подаваться совместно с декларацией.

Особое регулирование вводится в отношении почтовых отправлений. Очевидно, что интернет-торговля сегодня является одним из развивающихся направлений. Продавцы имеют право применять нулевую ставку НДС, но применение такой ставки требует документального подтверждения. Для этого нужно представить установленный перечень документов: платежек, декларации по форме C№23 или таможенной декларации (новый пп. 7 п. 1 ст. 165 НК РФ). Без представления вышеуказанных документов применяется стандартная ставка, которая составляет в 2021 году – 18%, а в 2021 году будет 20%.

Поправки будут касаться и выдаваемых чеков. В чеке на основании пункта 6 статьи 168 Налогового кодекса необходимо указывать НДС в чеках и иных документах, выдаваемых розничным покупателям при торговле товарами, работами или услугами. А вот для ценников это требование необязательно, поэтому компания или предприниматель могут как указывать НДС, так и не указывать.

Уточнены вопросы предоплаты. Важно учитывать предоплату при передаче прав на жилые дома, гаражи и машино-места, но при этом налоговая база будет устанавливаться с учетом суммы расходов, сумму расходов нужно определять пропорционально доле предоплаты.

Изменения законодательства в отношении страховых взносов

Естественно налогоплательщики – малые и средние предприятия – являются плательщиками зарплатных налогов. К зарплатным налогам относится НДФЛ, который уплачивается в зависимости от резидентства, его ставка составляет 13% и 30% соответственно, и страховые взносы, общая ставка которых составляет 30%.

НДФЛ и налогом по страховым взносам облагаются любые выплаты, в том числе выплаты:

• в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ и оказание услуг;

• по договорам авторского заказа в пользу авторов произведений;

• по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности;

• по трудовым договорам (контрактам) и по гражданско-правовым договорам, предметом которых являются выполнение работ (услуг) в пользу физлиц.

Сами размеры страховых взносов устанавливаются в следующих размерах:

• на обязательное пенсионное страхование – 26%;

• на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9%;

• на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пользу иностранных граждан и лиц без гражданства – 1,8%;

• на обязательное медицинское страхование – 5,1%.

В 2021 году будут установлены новые лимиты для начисления страховых взносов.

Напомним, что лимит для исчисления взносов в фонды пересматривают каждый год. Так, на период 2017–2021 ггодов предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в РФ, увеличенного в 12 раз, и следующих, применяемых к нему повышающих коэффициентов на соответствующий календарный год:

- в 2017-м – 1,9;

- в 2018-м. – 2,0;

- в 2019-м – 2,1;

- в 2020-м – 2,2;

- в 2021-м – 2,3.

Конкретные лимиты каждый год пересматриваются.

В 2021 году утверждены лимиты:

- в ПФР — 1 021 000 руб.;

- в ФСС — 815 000 руб.

С 2021 года произойдет повышение этих лимитов. Предельная база по взносам в ПФР составит 1 150 000 руб.

Для ФСС будет установлен лимит 865 000 руб.

Любое использование материалов допускается только при наличии гиперссылки.

Важно, что возможности налоговой оптимизации страховых взносов в 2019 году остались прежними. Так, возможно использовать необлагаемые выплаты, к которым относятся:

• стоимость проезда работников к месту проведения отпуска и обратно;

• стоимость форменной одежды и обмундирования;

• стоимость льгот по проезду;

• суммы материальной помощи;

• суммы платы за обучение работников;

• суммы на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения и др.

Но при этом поменяются выплаты, которые связаны с больничными листами. Исходя из предела заработка определяются лимиты выплат по больничным.

- Максимальный лимит среднего заработка, который устанавливается исходя из страховых взносов, составляет: для 2021 года – 1 901,37 руб./день, для 2021 года – 2 017,81 руб./день;

- лимитированной продолжительностью больничного в днях (для стандартного случая пребывания дома по обычной болезни – не более 15).

То есть в обычной ситуации максимальная выплата по больничному листу в 2021 году не может быть больше: 15 × 2 017,81 = 30 267,15 руб.

В 2021 году он, соответственно, может быть больше за счет увеличения выплат в ФСС.

Размер пособия по беременности и родам является следующим.

Размер пособия

| Вид пособия | Размер | |

| до 1 февраля 2021 года | после 1 февраля 2021 года | |

| Единовременное пособие при рождении ребенка | 16 350,33 | 16 873,54 (16 350,33 × 1,032) |

| Минимальное ежемесячное пособие по уходу за первым ребенком | 3065,69 (с учетом МРОТ — 3120) | 3163,79 (3065,69 × 1,032) |

| Минимальное ежемесячное пособие по уходу за вторым и последующими детьми | 6131,37 | 6327,57 (6131,37 × 1,032) |

| Единовременное пособие за постановку на учет в ранние сроки беременности | 613,14 | 632,76 (613,14 × 1,032) |

В феврале 2021 года, скорее всего, этот размер также пересмотрят, поскольку он меняется каждый год.

Способы сближения налогообложения и бухгалтерского учета для предприятий малого и среднего бизнеса

Кроме изменений в законодательстве компаниям, безусловно, нужно учитывать различия между бухгалтерским и налоговым учетом. Таких различий возникает очень много, например, в отношении учета курсовых разниц, заимствований, создания резервов в бухгалтерском и налоговом учете. В этой связи рекомендуется в учетной политике предусмотреть следующие механизмы сближения бухгалтерского и налогового учета.

1. Установление одинаковых способов амортизации

В учетной политике возможно использовать одинаковые способы амортизации основных средств. В налоговом учете согласно статье 259 НК РФ амортизацию можно начислять линейным и нелинейным способами. А вот в бухгалтерском учете возможно выбрать следующие способы:

· линейный,

· уменьшаемого остатка,

· списания стоимости по сумме чисел лет срока полезного использования

· списания стоимости пропорционально объему продукции или работ.

Следовательно, если компании хотят сблизить бухгалтерский и налоговый учет, то необходимо закрепить линейный метод в учетной политике, но вот для целей ускоренной амортизации и оптимизации налогового учета больше подходит нелинейный способ.

2. Установление единого способа списания сырья и материалов

Для сближения методов списания товаров и материалов применяются как в бухгалтерском, так и в налоговом учете метод ФИФО, а также оценка единицы по средней стоимости.

Согласно подпункту 3 пункта 1 статьи 268 Налогового кодекса РФ, при реализации покупных товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения, одним из следующих методов оценки покупных товаров:

· по стоимости первых по времени приобретения (ФИФО);

· по средней стоимости;

· по стоимости единицы товара.

Поскольку для целей налогового учета не установлен порядок оценки покупных товаров по средней себестоимости, налогоплательщик вправе использовать порядок такой оценки исходя из правил бухгалтерского учета (Письмо Минфина России от 11.08.2015 №03-03-06/2/46207).

Например, мы можем списывать стоимость единых товарных позиций на пеноблоки, кирпичи и т.д. В учетной политике для этого мы устанавливаем стоимость:

· или при отпуске каждой единицы (партии) МПЗ (средняя скользящая оценка);

· или один раз в конце месяца для всего количества выбывших МПЗ (средняя оценка).

3. Привести в соответствие виды расходов в бухгалтерском и налоговом учете

В налоговом и бухгалтерском законодательстве существует разница в части признания расходов. Так, в бухгалтерском учете расходы можно разделить на расходы основного и вспомогательного производства, общепроизводственные и общехозяйственные. А вот в налоговом учете расходы за текущий период на основании статьи 318 НК РФ будут разделяться на прямые и косвенные.

Кроме того, важно помнить, что для упрощенной системы налогообложения и объекта налогообложения «доходы, уменьшенные на расходы» виды расходов будут также ограничены и не подлежат расширительному толкованию. Пунктом 1 статьи 346.16 Налогового кодекса Российской Федерации (далее – Кодекс) установлен перечень расходов, принимаемых при определении налоговой базы к уменьшению полученных налогоплательщиком доходов. Не предусмотренные пунктом 1 статьи 346.16 Кодекса расходы при определении налоговой базы налогоплательщиками, выбравшими в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не учитываются (Письмо Минфина России от 23.03.2017 №03-11-11/16982).

Например, к расходам относятся:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством РФ;

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование,

суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам)

суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам)

и иные виды расходов, которые прямо поименованы в законодательстве.

Поэтому рекомендуется четко прописать расходы в учетной политике и правильно составлять договоры, сверяясь с Налоговым кодексом.

Также в налоговом учете используются особенности признания расходов. Так, малые предприятия могут применять кассовый метод, а вот компании среднего бизнеса должны применять в обязательном порядке метод начисления.

Кассовый метод могут применять не все. Основным условием для применения кассового метода служит величина выручки (без учета НДС). Ее средний размер за предыдущие четыре квартала не должен превышать 1 млн руб. за каждый квартал. Расходы и доходы признаются в следующий период:

· в день поступления средств на счета в банках, в кассу организации;

· в день поступления иного имущества (работ, услуг) и (или) имущественных прав;

· в день погашения задолженности перед налогоплательщиком иным способом.

Таким образом, при кассовом методе доходы учитываются, только если они фактически получены.

Если организация применяет метод начисления, то доходы она должна признать в том отчетном (налоговом) периоде, в котором они возникли. При этом доходы признаются независимо от фактического поступления денежных средств, имущества или имущественных прав

Установление даты получения доходов безотносительно фактического поступления денежных средств или иного имущества не нарушает права собственности организаций. Все, кто не применяют кассовый метод, должны руководствоваться методом начисления.

4. Отказ от переоценки основных средств

Привести в соответствие бухгалтерский и налоговый учет возможно путем отказа от переоценки основных средств. Дело в том, что переоценка фактически не оказывает влияние на налогообложение. Но переоценка нужна и применяется, если компания хочет продать активы, улучшить показатели отчетности или получить финансирование. Переоценка проводится также, чтобы сблизить российский бухгалтерский учет и МСФО. Особенность заключается в том, что результаты переоценки отражаются только в бухгалтерском учете. Поэтому, естественно, возникнет разница между налогообложением и бухучетом, а это означает, что придется подавать пояснения.

5. Отказ от консервации основных средств

Консервация основных средств учитывается в бухгалтерском учете, но при этом не влияет на налоги. Существуют и особенности налогообложения. Так, расходы на консервацию может учесть средний бизнес, а вот компании малого бизнеса, применяющие УСН, не могут признать эти расходы.

В соответствии с подпунктом 9 пункта 1 статьи 265 ГК РФ в целях налогообложения прибыли к внереализационным расходам относятся расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов.

В соответствии со ст. 252 Кодекса в целях налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (Письмо Минфина РФ от 15.09.2010 №03-03-06/1/590).

В отчетные (налоговые) периоды, когда основные средства переведены по решению руководства организации на консервацию продолжительностью свыше 3 месяцев, а также находятся на реконструкции и модернизации продолжительностью свыше 12 месяцев, затраты на их приобретение (сооружение, изготовление) не включаются в состав расходов, уменьшающих налоговую базу по налогу, уплачиваемому при применении упрощенной системы.

Таким образом, налогоплательщики в течение соответствующего налогового периода (налоговых периодов) вправе включить в состав расходов на приобретение (сооружение, изготовление) данных основных средств только расходы, приходящиеся на кварталы фактической эксплуатации данных объектов основных средств, рассчитанные на основании подпунктов 1 и 3 пункта 3 статьи 346.16 Налогового кодекса РФ (<�Письмо> УФНС РФ по г. Москве от 18.01.2007 №18-03/3/[email protected]). Следовательно, легче исключить консервацию из деловой практики.

В заключении нужно отметить, что налогообложение малого и среднего бизнеса зависит от многих факторов: выбранной системы налогообложения, изменений законодательства, учетной политики, предусматривающей или не предусматривающей сближение видов учета.

Упрощённая система (УСН)

Наиболее распространенным налоговым режимом является так называемая «упрощенка». Как и прочие специальные режимы налогообложения, УСН используется малыми предприятиями на добровольной основе. Но опять же, в налоговом законодательстве есть ряд ограничений для применения в УСН.

Кто не может применять УСН? Итак, к ним относятся:

- фирмы, которые имеют доход за 9 месяцев более чем 15 000 000 рублей;

- предприятия, которые в течение года заработали более 20 000 000 рублей;

- количество наемного персонала не должно быть более 100 человек;

- стоимость имущества должна быть более 100 000 000 рублей.

Плюсы УСН

Соответственно, как при прочих специальных режимах при УСН предприятие вправе не платить следующие налоги:

- на прибыль (юридические лица);

- на доходы физических лиц (индивидуальные предприниматели);

- на имущество;

- на добавленную стоимость.

Указанные налоговые платежи заменяются одним, расчет которого выбирается по желанию предприятия.

Минусы УСН

Ни один налоговый режим не может быть идеальным для ведения бизнеса. Поэтому и у популярной на данный момент упрощенной системы есть тоже недостатки:

- потеря контрагентов из-за невозможности возмещения НДС и бюджета, который предприятия на УСН не уплачивают;

- ограничения по кругу субъектов, которые имею право на выбор УСН;

- значительно ограниченный перечень расходов по сравнению с ОСНО при расчете налоговой базы;

- обязанность уплаты минимального налога даже при убыточности предприятия.

Таким образом, упрощенная система налогообложения субъектов малого предпринимательства не всегда может быть выгодна для развития бизнеса.

Особенности упрощенного режима

Налогообложение субъектов малого бизнеса по упрощенной системе осуществляется по двум объектам.

Первый – это общий доход предприятия. Налоговый платеж в этом случае составляет 6% от суммы дохода.

Второй – разница между доходами и расходами. В этом случае налоговая нагрузка составит 15% от полученной разницы.

Предприниматели вправе выбрать любой из этих объектов для налогообложения, однако прежде необходимо посчитать затрать предприятии. Чтобы выяснить, какой объект выгоднее для организации.

Замена основных налогов единственным не освобождает представителей малого бизнеса от других обязанностей перед государством, таких как:

- регулярное предоставление налоговой и статистической отчетности;

- оплата прочих налогов, зависящих от ведения бизнеса: за использование водных ресурсов, за добычу полезных ископаемых и т.д.;

- оплата акцизов в том случае, если предприниматель реализует подакцизные товары;

- оплата прочих сборов, таких как отчисления и взносы во внебюджетные фонды – ПФР, ФСС. Так, если частный предприниматель уплачивает за себя в пенсионный фонд фиксированную суммы один раз в год, то за своих работников он должен производить отчисления ежемесячно.

Бухгалтерская отчетность

Этот список отчетности состоит:

- из бухгалтерского баланса;

- отчета о финансовых результатах;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- отчета о целевом использовании денежных средств (обязателен для некоммерческих организаций).

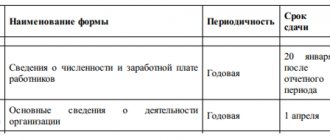

Бухгалтерская отчетность сдается 1 раз в год в ФНС, а баланс — дополнительно в органы статистики.

Субъектам малого предпринимательства, применяющим на основании п. 4 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ упрощенные способы ведения бухгалтерского учета, разрешено использовать упрощенные формы бухгалтерского баланса и отчета о финансовых результатах без заполнения остальных форм (п. 6 приказа Минфина РФ от 02.07.2010 № 66н).

Обращаем ваше внимание на то, что упрощенные формы утверждены вышеназванным приказом (п. 6.1), поэтому при необходимости пояснить сведения о вашей деятельности рекомендуем не изменять форму документов, а подготовить и сдать отчетность в полном объеме (абз. 2 подп. «б» п. 6 приказа № 66н).

ВАЖНО! Если для вашего бизнеса обязателен аудит, использовать упрощенные формы отчетности нельзя (п. 5 ст. 6 закона № 402-ФЗ).

Подробнее о бухгалтерской отчетности для МСБ и порядке ее заполнения см. в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».