Классификация заемных средств по строкам

При формировании бухгалтерского учета все долги предприятия можно классифицировать по двум признакам – тип и срок выплаты кредитной задолженности. К первой категории относят:

- Кредиты, выданные банковскими организациями на условиях платности и возвратности.

Это обусловлено определенным риском для кредитора, который передает денежные средства во временное пользование заемщику. Отношения, оформленные кредитным договором, считаются внешними, как и приобретенные обязательства.

- Займы, полученные предприятием от сторонних физических и юридических лиц.

Такие поступления могут и не обременяться дополнительным процентом. Это происходит, когда финансовая поддержка предоставляется другими предприятиями, входящими в одну группу, холдинг или корпорацию. Исходя из этого, денежные средства, полученные в виде займа, могут быть как внешними, так и внутренними.

Важно! Если компания для достижения своих целей использует заемные средства, полученные из разных источников, то их отображение осуществляется отдельными строками. Для каждого вида задолженности открывается свой субсчет.

По длительности срока, в течение которого организация должна рассчитаться с долгами, различают:

- Краткосрочные обязательства, отчетной датой по которым выступает период не более 12 месяцев (строка 1510);

- Долгосрочные кредиты, оформленные на срок в несколько лет (строка 1410).

Определение

Заемные средства 1410 — это долгосрочные (на срок более 12 месяцев) кредиты и займы, полученные организацией.

Организация может переводить отчётность в краткосрочную, когда срок пользования средствами становится менее года, либо не переводить, оставляя её долгосрочной. Поэтому при анализе показателя желательно сверить её изменения с изменениями строки 1510.

Заёмные средства — дорогостоящий источник финансирования, его использование оправдано, только если рентабельность при их использовании выше, чем без них.

Расшифровка суммы в строчках 1410 и 1510

Расшифровать балансовые строки 1410 и 1510 не сложно. В их состав входят краткосрочные и долгосрочные заемные средства, которые в балансе отражаются вместе с начисленными по ним процентами. В отчетности предприятия должны быть отображены следующие сведения:

- Суммы и сроки погашения вновь приобретенных обязательств.

- Остатки непогашенной задолженности по имеющимся займам.

- Данные о процентном вознаграждении, причитающемся кредиторам.

- Сведения о дополнительных тратах, связанных с обслуживанием кредитных договоров.

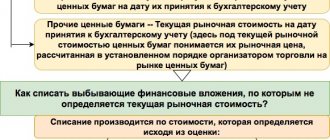

- Информация о ценных бумагах, выпущенных и приобретенных компанией.

- Данные о результативности вложений, сделанных за счет заемных средств, в формировании актива предприятия.

Внимание! Выплата вознаграждения кредитору за пользование заемными средствами может быть учтена, как часть инвестиционного актива, если таковой имеет место в бухгалтерском балансе.

Состав пассивов предприятия.

Для осуществления производственно-хозяйственной деятельности организация, функционирующая обособленно от других, должна располагать собственными и заемными (привлеченными) финансовыми ресурсами.

СОБСТВЕННЫЙ КАПИТАЛ состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и прочих финансовых резервов.

Уставный капитал – представляет собой денежную оценку вкладов учредителей.

Резервный капитал – создается за счет ежегодных отчислений от чистой прибыли, предназначен главным образом для покрытия убытков. Величина резервного капитала и размер обязательных отчислений в него определяются уставом или учредительными документами.

Добавочный капитал – образуется за счет прироста стоимости внеоборотных активов – при переоценке основных средств в сторону увеличения, за счет эмиссионного дохода и ряда др. источников.

Нераспределенная прибыль – часть чистой прибыли, оставшейся после распределения и направленная на нужды предприятия.

Целевые финансирование и поступления – это средства, поступившие от других предприятий, государственных и муниципальных органов и предназначенные для осуществления мероприятий целевого назначения.

Прочие финансовые резервы – создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения.

Отображение заемных средств в отчетах

Формирование данных о краткосрочных кредитах, займах и долгосрочных обязательствах в балансе происходит по строке 1410 и 1510. Такие внешние поступления отображаются в 4 и 5 разделах пассивной части баланса:

- Четвертый раздел и строка 1410 предназначены для отражения кредитов, с длительным сроком погашения.

- Пятый и строка 1510 – краткосрочных займов.

Внимание! Структура этих граф может изменяться в зависимости от применяемой расшифровки субсчетов. Могут появляться новые строки, с номером 14101 или 15101.

Для заемных средств, полученных на срок менее года, предназначен счет 66, для более длительных кредитов – 67. В соответствии с рекомендациями по ведению бухучета, проценты и основной долг, учитываемые по этим счетам должны разделяться:

- 66/01 или 67/01 – суммы задолженности по займам.

- 66/02 или 67/02 – процентное вознаграждение, причитающееся кредитору, которое может начисляться ежемесячно или один раз за отчетный год.

Важно! Проценты, уплаченные по договорам, следует учитывать, как краткосрочные обязательства, вне зависимости от методики их начисления.

Расчет общей суммы долгов по строке 1510 для целей бухучета будет рассчитываться по формуле:

Как учитывать чужие средства

Полученные денежные средства, независимо от вида и источника финансирования, учитываются в предприятиях, согласно Плану счетов, утвержденному законодателем:

Разделение заемного капитала

Как следует из названия, ссуды могут делиться по срокам возврата:

- на долгосрочные, то есть свыше 12 месяцев;

- и краткосрочные, то есть до 12 месяцев.

Займы, помимо денежной формы, можно получать в качестве долговых бумаг:

В этом случае предприятие выплачивает заимодавцу не проценты, а дисконт, то есть разницу между номинальной и реальной стоимостью ценной бумаги.

Обязательство на 66, 67 счетах учитывается двумя способами:

- По фактической величине ссуды плюс проценты.

- По номиналу долговых бумаг.

При этом действительна проводка, образующаяся в момент поступления заемных средств на расчетный счет организации:

- Дебет 51 счета «Расчетный счет» Кредит 66, 67 – получен займ или кредит.

Что сделать с процентами по займам

Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора. Начисленные проценты отражаются на счете 91 «Прочие доходы и расходы» как затраты, или на счете 08 «Вложения во внеоборотные активы» в качестве увеличения стоимости основного средства:

- Дебет 91.02 Кредит 66, 67 – начислены ежемесячные проценты.

- Дебет 08 Кредит 66, 67 – увеличена стоимость строящегося объекта на сумму процентов.

Примечание от автора! Прежде чем ввести объект в эксплуатацию, все затраты во время строительства скапливаются на капитальных вложениях, то есть на счете 08. После окончания стройки или дооборудования объекты вводятся на 01 счет «Основные средства».

Например, компания взяла кредит под строительство моста в размере 1 000 000 рублей на один год. Годовая процентная ставка банка составляет 18%. Надо рассчитать, сколько учитывать отчислений каждый месяц:

- 1 000 000 * 18% = 180 000 рублей годовых;

- 180 000 / 12 месяцев = 15 000 рублей – ежемесячное начисление процентов.

Так как срок ссуды один год, то она считается краткосрочной, значит, будет отображаться на 66 счете:

- Дебет 51 Кредит 66.01 – получен кредит в сумме 1 000 000 рублей.

- Дебет 08 Кредит 66.02 – начислены проценты на увеличение стоимости моста в сумме 15 000 рублей.

- Кредит 66.02 Дебет 51 – перечислен ежемесячный платеж банку 15 000 рублей.

Кредитовое сальдо по счету 66 + Сальдо счета 67

Перераспределение долговых обязательств

Каждое предприятие обладает возможностью осуществить перевод обязательств, по которым предусмотрен длительный срок погашения, на краткосрочную основу. Это допустимо, когда по кредиту осталось выплатить не более 12 ежемесячных платежей.

Важно! Задолженность со сроком выплат, превышающим 12 месяцев, не может быть учтена на счетах, предназначенных для отображения краткосрочных займов и кредитов.

Просроченная задолженность

Когда заемщик не успевает погасить очередной платеж вовремя, бухгалтеру необходимо перевести остатки обязательств по займу в статус просроченной задолженности. В этом случае у предприятия могут возникнуть дополнительные траты:

- Платные консультации кредитных экспертов.

- Проверка договора займа сторонними специалистами.

- Предусмотренные кредитором штрафы и пени за просрочку очередного платежа.

- Иные расходы, не предусмотренные банковским обслуживанием.

Строка 1510 равна

Сальдо кредитовое по счету 66 «Расчеты по краткосрочным кредитам и займам»

плюс

Сальдо кредитовое по счету 67 «Расчеты по долгосрочным кредитам и займам» (если срок погашения задолженностей на отчетную дату не превышает 12 месяцев).

Долгосрочная задолженность может быть переведена в краткосрочную, если до возврата основной суммы долга остается 365 дней. По истечении срока платежа срочная задолженностьпереводится в в просроченную.

Как не попасть в кабалу

Имеется ли нужда в дополнительных вложениях, полученных путем оформления займа, решается на руководящем уровне. Такие поступления способны решить проблему с покупкой дорогостоящего оборудования или необходимым расширением производства. Но с новым кредитом, компания получает и определенные обязательства. В этой ситуации главное учитывать, сможет ли фирма по ним расплатиться.

Как говориться, «берешь ты чужое, а отдаешь свое», и именно поэтому следует провести подробный анализ строк баланса, на которых отображаются кредитные обязательства. Оценить, какова на сегодняшний момент потребность в новых инвестициях. Взять заем не сложно, главное не использовать этот канал при любой незначительной нехватке финансирования. Иначе можно попасть в банковскую кабалу.

Одним их методов анализа кредитоспособности предприятия является расчет коэффициента финансовой зависимости. Для этого разделите общую сумму собственного капитала на полную стоимость обязательств по займам. Результат подсчета будет говорить о следующем:

- Если в итоге получилось число кратное или большее «1», то компания устойчиво держится на плаву, и возможно привлечение дополнительных инвестиций путем заключения договора займа.

- Если рассчитанное значение значительно меньше «1», то высока вероятность попадания предприятия в долговую яму. В этом случае фирма будет работать только на погашение кредитных обязательств и процентов по ним, не принося дохода своим учредителям.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно негативный фактор

Если показатель уменьшается

Обычно позитивный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Пассив бухгалтерского баланса Пассив бухгалтерского баланса — это вторая часть бухгалтерского баланса. Она содержит список тех финансовых ресурсов, которые были использованы для приобретения имущества, то есть активов, которые…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- Горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и убытках) Доброго дня, мой дорогой читатель. В этой статье рассмотрим такую тему как горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и…

- Цена работы Здравствуйте, дорогой мой читатель. На этой странице вы можете оценить стоимость вашей работы с помощью популярных бирж.

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Анализ финансового состояния и результатов работы банка онлайн бесплатно Здравствуйте, уважаемый посетитель. Данный сервис — очередное обновление сервиса анализа финансовых показателей банка для 2021 года и позже — пока не появятся новые изменения. На…

Строка баланса 1510 что содержит

< 6 мес. для стратегических предприятий и субъектов естественных монополий, для кредитных организаций — < 14 дн.

Коэффициент абсолютной ликвидности представляет собой отношение стоимости быстроликвидных активов к текущим обязательствам:

Как вы уже знаете, быстроликиидными активами считаются краткосрочные финансовые вложения и денежные средства на счетах предприятия.

$$К_\text{абс.ликв.} = \frac{\text{Высоколиквидные активы}}{\text{Текущие обязательства}}=\frac{ \text{ф№1 стр. 1240+1250}}{\text{ф№1 стр. 1500-1530}}$$

Этот показатель характеризует, какая часть краткосрочных обязательств может быть погашена практически немедленно (в течение нескольких дней). Как правило, на отечественных крупных и средних промышленных предприятиях он составляет единицы процентов.

Коэффициент промежуточной ликвидности представляет собой отношение суммы быстроликвидных активов и краткосрочной дебиторской задолженности к текущим обязательствам:

$$К_\text{пром.ликв.} = \frac{\text{Высоколиквидные активы+Дебиторская задолженнсть}}{\text{Текущие обязательства}}=\frac{ \text{ф№1 стр. 1240+1250+1230+1260}}{\text{ф№1 стр. 1500-1530}}$$

Этот показатель характеризует, какую часть краткосрочных обязательств можно погасить за счет оборотных активов, не вовлеченных в производство, т.е. какая часть обязательств может быть погашена достаточно быстро (в срок несколько месяцев). Отсюда следует, что, для того чтобы иметь возможность погашения задолженности без каких-либо осложнений для текущей деятельности, все краткосрочные обязательства должны покрываться указанными активами. Рекомендуемое значение показателя — .

Коэффициент текущей ликвидности вычисляется как отношение текущих активов к текущим обязательствам:

$$К_\text{текущ.ликв.} = \frac{\text{Текущие активы}}{\text{Текущие обязательства}}=\frac{ \text{ф№1 стр. 1200}}{\text{ф№1 стр. 1500-1530}}$$

Он показывает часть текущих активов, покрываемую текущими обязательствами. Значение показателя > 2 (для стран развитой рыночной экономики).

В России в конце 1990-х гг. значение показателя в среднем составляло около 1. Если он > 1,5, то предприятие считается платежеспособным.

Группа показателей платежеспособности и ликвидности позволяет оценить способность организации оплачивать свои обязательства за счет доходов от своей деятельности (первые два показателя) и за счет реализации имеющегося имущества (последние 3 показателя).

Показатели платежеспособности и ликвидности

Показатели этой группы характеризуют возможности осуществления расчетов по долгам.

Степень платежеспособности общая вычисляется как отношение суммы долгосрочных и текущих обязательств (т.е. суммы заемных средств) к среднемесячной выручке:

$$\text{Общая платежеспособность} = \frac{\text{Заемный капитал}}{\text{Среднемесячная выручка}}=\frac{ \text{ф№1 стр. 1400+1500-1530}}{\text{ф№2 стр. 2110/12 месяцев}}$$

Выручка может быть рассчитана не обязательно за год, рассчетным периодом может быть 3, 6, 9 мес.; все зависит от того, с какой периодичностью аналитик планирует рассчитывать этот показатель и какие формы отчетности (годовые или квартнальные) используются для анализа.

Этот показатель имеет размерность «месяцы» и характеризует, сколько месяцев требуется предприятию для расчета по всем долгосрочным и краткосрочным обязательствам при сохранении сложившегося уровня выручки в гипотетическом случае, если не осуществлять другие платежи.

Степень платежеспособности по текущим обязательствам определяется как отношение только текущих обязательств к среднемесячной выручке:

$$\text{Платежеспособность по тек. обязательствам} = \frac{\text{Текущие обязательства}}{\text{Среднемесячная выручка}}=\frac{ \text{ф№1 стр. 1500-1530}}{\text{ф№2 стр. 2110/12 месяцев}}$$

Этот показатель, так же как и предыдущий, имеет размерность «месяцы» и характеризует, сколько месяцев необходимо предприятию для расчета по краткосрочным обязательствам при сохранении сложившегося уровня выручки без осуществления других платежей.

Рекомендуемое значение этого показателя . При соблюдении данного условия предприятие считается платежеспособным, в противном случае оно неплатежеспособно. Срок три месяца обоснован тем, что для большинства предприятий признаком банкротства является наличие задолженности, срок погашения которой истек именно три месяца назад.

Для предприятий — субъектов естественных монополий (предприятия ТЭК и др.), стратегических предприятий, перечень которых утверждает Правительство Российской Федерации, и для кредитных организаций (банков) признаки банкротства отличаются по срокам задержки платежей. Поэтому соответственно меняются рекомендуемые значения показателя, которые составляют.