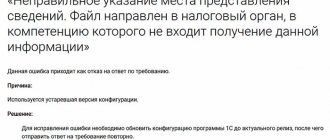

Ответ

Контроль и надзор за соблюдением порядка применения ККТ организациями и ИП осуществляют налоговые органы. Срок моратория на проведение проверок порядка применения ККТ истек 31.12.2020. В этой связи с 01.01.2021 налоговыми органами возобновлены проверки соблюдения требований законодательства Российской Федерации о применении контрольно-кассовой техники.

ФНС довела до сведения, что информация, поступившая в налоговые органы, будет использована при проведении соответствующих контрольных мероприятий после снятия моратория на проведение проверок.

Наказания можно избежать. Для этого нужно добровольно заявить в налоговый орган о совершенном правонарушении либо сформировать кассовый чек коррекции.

При введении моратория на осуществление проверок в 2021 г. нормативные правовые акты РФ, связанные с корректировкой правил течения сроков давности, не изменялись.

Таким образом, в соответствии с ч. 1 ст. 4.5 Кодекса РФ об административных правонарушениях постановление по делу об административном правонарушении не может быть вынесено по истечении одного года со дня совершения административного правонарушения за нарушение законодательства Российской Федерации о применении контрольно-кассовой техники.

Как исправить ошибку в кассовом чеке

Чтобы исправить ошибку в чеке, в некоторых случаях нужно пробить кассовый чек коррекции. Оформить его нужно не позднее отчета о закрытии смены.

Случаи, в которых пробивают чек коррекции, установлены Законом о ККТ (п. 4 ст. 4.3 Закона от 22 мая 2003 г. № 54-ФЗ). Такой чек нужен, если:

- по кассе не была проведена выручка (например, забыли пробить чек или пробили на меньшую сумму);

- ККТ применили с нарушением закона.

Ответственность за нерегистрацию ККТ

Читать далее…

Порядок исправления ошибок в кассовом чеке зависит от формата фискальных документов (ФФД), который применяет фирма.

Фирма использует ФФД версии 1.1

Если вы используете ФФД версии 1.1, при исправлении ошибки в ранее пробитом чеке чек коррекции обязателен. Формировать его на том же кассовом аппарате, на котором был сделан ошибочный расчет, не обязательно. Для этого можно использовать любую ККТ, зарегистрированную на фирму.

Получи доступ к бератору «Практическая энциклопедия бухгалтера» на 3 дня бесплатно

В чеке коррекции должно быть достаточно сведений, чтобы налоговики могли идентифицировать расчет, в отношении которого вы производите исправление. Например, нужно указать фискальный признак некорректно сформированного документа.

Если вы формируете чек коррекции в отношении расчета, по которому не был пробит чек, помимо обязательных реквизитов самого чека коррекции укажите реквизиты «непробитого» расчета. В частности – дату расчета, наименование товара (работы, услуги), адрес расчета и др.

Каждую сумму, которую нужно исправить, указывайте в корректировочном чеке отдельной строкой.

Но если вы сделали корректировку на общую сумму, в дополнение к корректирующим кассовым чекам направьте в ИФНС сведения и документы, достаточные для идентификации каждого расчета. Это необходимо, чтобы избежать административного штрафа.

Как избежать штрафа за кассовые нарушения

Читать далее…

Фирма использует ФФД версии 1.05

Если вы используете ФФД версии 1.05, при исправлении ошибки в ранее пробитом чеке чек коррекции не формируйте. Например, чтобы исправить чек с признаком «приход», сначала сформируйте точно такой же чек, но с признаком «возврат прихода». Укажите в нем фискальный признак некорректного чека.

После этого сформируйте новый правильный чек на приход.

Наименование товаров

Продавцу. В общем случае чек должен содержать перечень проданных товаров. При этом недопустимо указывать группу или укрупненное название — должно быть понятно, что именно было реализовано. Например, неверно указывать в чеке «запчасть», «мебельная фурнитура» и т. п. Правильно вбить точное название — «фильтр топливный», «ручка дверная».

Но иногда обобщенное название допустимо указывать, если покупатель внес аванс. Напомним, что при получении предоплаты (аванса) теперь тоже нужно выбивать кассовый чек. И если заранее невозможно определить, на какие именно товары или услуги сумма будет потрачена, тогда можно указать название группы товаров или услуг. Например, при внесении клиентом средств на депозит в салоне красоты можно указать «косметологические услуги».

Следует помнить, что индивидуальные предприниматели на налоговых спецрежимах не обязаны указывать в чеках наименование товаров и услуг, а также их количество, вплоть до начала февраля 2021 года.

Покупателю. Если в чеке отсутствует перечень товаров, это еще не значит, что документ неправильный. Такое не считается нарушением, когда продавцом является индивидуальный предприниматель на налоговом спецрежиме. Информация о налоговом режиме есть в чеке — это параметр «СНО» (система налогообложения). ИП на ОСНО обязаны перечислить все товары и их количество, а вот на других режимах такой обязанности пока нет. Исключением является подакцизная или маркированная продукция.

Если в чеке законно отсутствует список товаров, рекомендуется попросить кассира составить товарный чек. В нем как раз расписывается состав покупки, количество каждого товара и стоимость. Это может помочь в том случае, если у налоговиков возникнут вопросы к чеку.

Попросите кассира оформить товарный чек, если в кассовом нет наименования товара

Наименование продавца и ИНН

Продавцу. В чеке должно содержаться наименование организации (ФИО ИП). Причем оно должно точно совпадать с тем, что указано в ЕГРЮЛ (ЕГРИП). Иначе для продавца это обернется штрафом. Наименование задается один раз при настройке кассового аппарата.

Покупателю. Из письма Минфина от 28.08.2014 № 03-03-10/43034 следует, что для признания расходов для целей налога на прибыль в первичных учетных документах не должно быть существенных ошибок. Подразумеваются таковые, которые мешают идентифицировать продавца или покупателя, наименование товара или услуги, а также их стоимость. Если в чеке будет отсутствовать, например, ИНН, то идентифицировать продавца будет крайне затруднительно. Поэтому такой чек не сможет подтвердить расходы.

Читаемость чека

Продавцу. В уже упомянутой статье 4.7 содержится требование об обеспечении читаемости чека в течение полугода со дня формирования. Текст должен быть четким, хорошо видимым, неразмытым. Если покупатель пожалуется на нечитаемый чек, продавца могут оштрафовать.

Покупателю. Если из чека ничего нельзя будет понять, то подтвердить расходы таким документом будет весьма затруднительно. При получении чека стоит проверить, чтобы он не был размыт, смазан, плохо пропечатан и так далее. Есть еще одна сложность — со временем чеки выцветают. Как вариант, при покупке можно попросить продавца направить его в электронном виде на email — так чек точно со временем не пострадает. Если все же чек выдан только в бумажном виде, то можно сделать его ксерокопию и заверить в установленном порядке.

Существует приложение от ФНС для проверки кассовых чеков. Его применение позволит удостовериться в правильности документа и что расходы по нему не снимут. Продавцам же следует иметь в виду, что через это приложение покупатели могут пожаловаться на некорректный фискальный документ. Поэтому не стоит надеяться на то, что налоговый орган не узнает о нарушениях закона 54-ФЗ.

НДС

Продавцу. В чеке нужно печатать ставку и сумму НДС. Требование распространяется на плательщиков этого налога. Остальные должны в этом реквизите указать, что сумма без НДС.

С 1 января 2021 года вводится ставка НДС 20%. Соответствующие изменения должны быть внесены в реквизиты чека. То есть нужно будет запрограммировать в ККТ ставку НДС 20%. Кроме того, в некоторых случаях применяется расчетная ставка 18/118. Ее следует заменить на ставку 20/120.

Покупателю. Кассовый чек является первичным документом, подтверждающим данные счета-фактуры. А это важно для вычета НДС у покупателя. Чтобы не было лишних вопросов, нужно следить за тем, чтобы в чеках выделялась сумму налога. Если продавец применяет один из спецрежимов, то будет указано, что сумма без НДС.

Другие новости 1С:ИТС

- Может ли работодатель, который находится в тяжёлом материальном положении, не платить зарплату? Подробнее…

- Должна ли обслуживающая бухгалтерия компенсировать штрафы за нарушение срока сдачи отчётности? Подробнее…

- Утверждена форма, по которой налоговая уведомит ИП на ПСН об отказе в уменьшении налога на сумму страховых взносов и пособий. Подробнее…

- В каком случае затраты на аренду не подлежат учёту? Подробнее…

- Нужно ли удерживать пособие, если сотрудница вышла на работу досрочно из отпуска по беременности и родам? Подробнее…

- Как рассчитать больничный, если работник трудится неполный рабочий день? Подробнее…

- Как в СЗВ-СТАЖ отмечать период исправительных работ? Подробнее…

- Может ли ИФНС вносить изменения в акт налоговой проверки? Подробнее…

- Какие санкции предусмотрены за нарушение сроков публикации годовой отчётности на www.bus.gov.ru? Подробнее…

- Какие КБК указывать, если учреждение участвует в реализации национального проекта? Подробнее…

- Можно ли взыскать с работника выплату, перечисленную дважды? Подробнее…

- Как повлияли нерабочие дни в мае на срок камеральных проверок? Подробнее…

- Нужно ли вносить в трудовую книжку запись о назначении доверительным управляющим? Подробнее…

- При продаже исключительного права на результат интеллектуальной деятельности можно быть самозанятым. Подробнее…

» [«~DETAIL_TEXT»]=> string(8991) »

Вопрос аудитору

Организация занимается розничной торговлей, использует онлайн-кассу (ФФД 1.05). При оплате покупателем товара банковской картой кассир пробил чек, ошибочно указав форму оплаты «наличными» (вместо «безналичными»). Как исправить ошибку?

Если продавец использует версию ФФД 1.05, ошибку в форме расчёта в кассовом чеке на «приход» необходимо исправлять следующим образом:

- сформировать кассовый чек с признаком расчёта «возврат прихода», который будет идентичен ошибочному (в т. ч. содержать неправильную форму расчёта «наличными»), указав фискальный признак некорректного чека;

- сформировать правильный чек с признаком расчёта «приход» с указанием фискального признака некорректного чека и правильной формы расчёта («безналичными»).

Объяснение следующее.

Общий способ исправления ошибок в кассовом чеке (ФФД 1.05) привела ФНС России в письме от 06.08.2018 № ЕД-4-20/[email protected] Он заключается в том, чтобы оформить кассовый чек, идентичный неправильному, с указанием обратного признака расчёта, а затем оформить корректный чек. Кроме того, поскольку нет движения денежных средств, сумму расчёта необходимо указать в реквизите «сумма по чеку встречным предоставлением» (тег 1217).

Однако если необходимо исправить ошибку в форме расчёта в кассовом чеке на «возврат прихода» вместо указания суммы расчёта в реквизите «сумма по чеку встречным предоставлением» (тег 1217), следует отразить «сумму расчёта наличными» (тег 1031) (как было в ошибочном чеке). В правильном кассовом чеке на «приход» тег 1217 также не используется, а указывается «сумма расчёта безналичными» (тег 1081).

Это связано с тем, что сумма значений реквизитов «сумма по чеку (БСО) наличными» (тег 1031), «сумма по чеку (БСО) безналичными» (тег 1081), «сумма по чеку (БСО) предоплатой (зачётом аванса)» (тег 1215), «сумма по чеку (БСО) постоплатой (в кредит)» (тег 1216) и «сумма по чеку (БСО) встречным предоставлением» (тег 1217) должна быть равна итоговой сумме по чеку (реквизит «сумма расчёта, указанного в чеке (БСО)», (тег 1020)) (п. 1 примечания к Таблице 20 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/[email protected]). Если в чеке сумму расчёта одновременно указать в теге 1031 (1081) и в теге 1217, указанное соотношение нарушается.

Пользователь онлайн-кассы может избежать административной ответственности за допущенное нарушение. Для этого необходимо (Примечание к ст. 14.5 КоАП РФ):

- исполнить соответствующую обязанность (скорректировать чек) до вынесения постановления по делу об административном нарушении;

- добровольно заявить о нарушении в налоговую инспекцию не позднее трёх рабочих дней, следующих за днём исполнения обязанности (пп. 11 п. 9 Приложения к Приказу ФНС России от 29.05.2017 № ММВ-7-20/[email protected]).

При этом необходимо соблюсти следующие условия:

- на момент обращения пользователя онлайн-кассы с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении;

- представленные сведения и документы являются достаточными для установления события административного правонарушения.

Источник: информационная система 1С:ИТС

Вопрос аудитору

Организация занимается розничной торговлей, использует онлайн-кассу (ФФД 1.05). При оплате покупателем товара банковской картой кассир пробил чек, ошибочно указав форму оплаты «наличными» (вместо «безналичными»). Как исправить ошибку?

Если продавец использует версию ФФД 1.05, ошибку в форме расчёта в кассовом чеке на «приход» необходимо исправлять следующим образом:

- сформировать кассовый чек с признаком расчёта «возврат прихода», который будет идентичен ошибочному (в т. ч. содержать неправильную форму расчёта «наличными»), указав фискальный признак некорректного чека;

- сформировать правильный чек с признаком расчёта «приход» с указанием фискального признака некорректного чека и правильной формы расчёта («безналичными»).

Объяснение следующее.

Общий способ исправления ошибок в кассовом чеке (ФФД 1.05) привела ФНС России в письме от 06.08.2018 № ЕД-4-20/[email protected] Он заключается в том, чтобы оформить кассовый чек, идентичный неправильному, с указанием обратного признака расчёта, а затем оформить корректный чек. Кроме того, поскольку нет движения денежных средств, сумму расчёта необходимо указать в реквизите «сумма по чеку встречным предоставлением» (тег 1217).

Однако если необходимо исправить ошибку в форме расчёта в кассовом чеке на «возврат прихода» вместо указания суммы расчёта в реквизите «сумма по чеку встречным предоставлением» (тег 1217), следует отразить «сумму расчёта наличными» (тег 1031) (как было в ошибочном чеке). В правильном кассовом чеке на «приход» тег 1217 также не используется, а указывается «сумма расчёта безналичными» (тег 1081).

Это связано с тем, что сумма значений реквизитов «сумма по чеку (БСО) наличными» (тег 1031), «сумма по чеку (БСО) безналичными» (тег 1081), «сумма по чеку (БСО) предоплатой (зачётом аванса)» (тег 1215), «сумма по чеку (БСО) постоплатой (в кредит)» (тег 1216) и «сумма по чеку (БСО) встречным предоставлением» (тег 1217) должна быть равна итоговой сумме по чеку (реквизит «сумма расчёта, указанного в чеке (БСО)», (тег 1020)) (п. 1 примечания к Таблице 20 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/[email protected]). Если в чеке сумму расчёта одновременно указать в теге 1031 (1081) и в теге 1217, указанное соотношение нарушается.

Пользователь онлайн-кассы может избежать административной ответственности за допущенное нарушение. Для этого необходимо (Примечание к ст. 14.5 КоАП РФ):

- исполнить соответствующую обязанность (скорректировать чек) до вынесения постановления по делу об административном нарушении;

- добровольно заявить о нарушении в налоговую инспекцию не позднее трёх рабочих дней, следующих за днём исполнения обязанности (пп. 11 п. 9 Приложения к Приказу ФНС России от 29.05.2017 № ММВ-7-20/[email protected]).

При этом необходимо соблюсти следующие условия:

- на момент обращения пользователя онлайн-кассы с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении;

- представленные сведения и документы являются достаточными для установления события административного правонарушения.

Источник: информационная система 1С:ИТС