Акцепт (accept) – это не только знаменитая рок-группа из Германии, но и важный юридический термин. Слово «acceptus» («принятый») происходит из латинского языка и насчитывает много столетий истории. Столь простой термин, обозначающий согласие, имеет значение для правого мира. Он утверждает концепцию свободного договора: никого нельзя принудить к заключению соглашения против воли. Что есть оферта, а что – акцепт? Где применяются эти термины и в чём их суть? Поговорим об этом подробнее.

Учет расчетов с поставщиками и подрядчиками в бухгалтерии

Поступление материальных ценностей, работ, услуг от поставщиков производится на основании заключенных договоров поставки, подряда, поручения, электроснабжения и др.

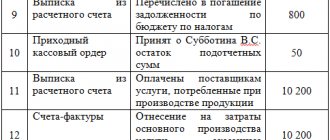

К первичным документам по учету расчетов с подрядчиками относят товарные накладные (ТОРГ-12), акты оказания услуг, счета-фактуры и другие документы, выданные подрядчиками и поставщиками, а также банковские и кассовые платежные документы:

Для отражения сведений о произведенных расчетах с поставщиками используется отдельный счет бухгалтерского учета – 60. Данный счет является активно-пассивным, поэтому в учете он может отображаться как в кредитовом обороте, так и в дебетовом:

- По дебету этого счета отображаются суммы исполненных обязательств – авансовые платежи и полный взаиморасчет. Следует отметить, что суммы произведенных оплат учитываются обособлено.

- По кредиту учитывается стоимость приобретенных товаров и услуг. Кредитование осуществляется на основании расчетных документов, полученных от поставщика.

Аналитический учет осуществляется в разрезе предъявленных счетов. Кроме того, грамотный учет по данному счету позволяет сгруппировать поставщиков по срокам оплаты, по неотфактурованным поставкам, по вексельным операциям и т.д.

Где и когда используют акцепт в наши дни

Сейчас акцепт используют при банковских расчетах, в кредитовании, в бизнесе. Правила заключения публичных договоров при интернет-торговле тоже предполагают выдачу оферт и получение акцептов. Рассмотрим условия применения акцепта в различных областях деятельности.

Акцепт в кредитовании

Банковский акцепт, или акцептирование кредита, – это заключение кредитного договора. Банк переводит денежные средства заемщику на условиях, ранее определенных между сторонами. Как это происходит на практике?

Вы подали заявку на кредит путем заполнения формы на сайте банка. Указали требуемую сумму и срок кредита, обозначили свой ежемесячный доход, выбрали дополнительные опции в виде страховок или банковских карт.

Такие действия банк расценивает как ваше желание заключить кредитный договор. После обработки анкеты системой вам позвонит сотрудник банка и сообщит о сформированной для вас оферте — предложении подписать кредитный договор на определенных условиях или о неготовности банка вас кредитовать. Далее вас пригласят в отделение для подписания кредитного договора. Подписывая кредит, вы акцептуете предложенную вам оферту банка о предоставлении кредита.

Акцептация при расчетах между организациями

Предварительный и последующий акцепт используют при банковских расчетах. Их главное различие состоит в определении момента времени, когда плательщик дает свое согласие на оплату платежного документа. Это актуально, когда расчет между организациями происходит с помощью платежных требований-поручений.

Сейчас в расчетах используют преимущественно предварительный акцепт. В этом случае расчеты происходят по такой схеме. Поставщик передает в банк плательщика платежное требование-поручение, банк уведомляет о документе плательщика и ждет три дня. Если по истечении трех дней от плательщика не поступит письменный отказ от платежа, требование-поручение считается акцептованным, и деньги перечисляются поставщику.

В отличие от предварительного, при последующем виде акцепта деньги поставщику перечисляются сразу, в день получения платежного документа. Но воспользоваться он ими может только по истечении трех дней. Эти три дня даны плательщику на возврат средств в случаях, когда он не согласен с платежным требованием-поручением и заявляет отказ.

Такой отказ может быть как полным – возвращается вся сумма, так и частичным – когда происходит возврат только части денег. Причинами отказа от акцепта чаще всего бывают нарушения в поставках, ассортименте товаров, задержки выполнения работ и другие случаи нарушения договоренностей.

К основному достоинству платежей, проводимых с использованием акцепта, относят ускорение расчетов. Поставщик сам выписывает расчетный документ и предъявляет его в банк плательщика.

Акцепт аккредитива

Расчеты с использованием аккредитива – одна из современных форм безналичной оплаты. Обычно применяется по договорам поставки. Аккредитив – это поручение банка-акцептанта другому банку, который ведет расчетный счет поставщика-оферента. Участие банков гарантирует реальность поставки и контролирует совершение сделки между организациями. В аккредитиве указывают сумму, сроки, условия поставки и другие условия. Читайте подробнее отдельную статью:

Например, вы продали партию зерна иностранному партнеру. После отгрузки товара ваш сотрудник предоставляет подтверждающие транспортные документы в банк. Банк проводит проверку и выдает аккредитив на сумму поставки тому банку, где открыт счет у вашего покупателя. Далее вы получаете деньги, не дожидаясь, пока зерно прибудет в пункт назначения. Эти деньги вам выдает банк. Средства с расчетного счета покупателя спишутся только тогда, когда придет зерно. Такой способ расчетов удобен и для вас, и для вашего партнера. Вы получили деньги и можете использовать их в своей деятельности, а у покупателя нет опасений, что товар не придет.

В зависимости от договоренностей сторон сделки аккредитив может требовать акцепта (согласия) от покупателя, а может и не требовать. Акцепт аккредитива означает подтверждение покупателя на оплату.

Учет поставщиков и подрядчиков по 60 счету

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки и операции, отражаемые по дебету 60 счета | ||||

| 60 | 50 | 17 500 | Из кассы предприятия произведена оплата поставщику за полученный материал (проводка) | РКО |

| 60 | 51 (52) | 54 000 | Поставщику услуг по безналичному расчету произведена оплата в национальной (иностранной) валюте | Платежное поручение, банковская выписка |

| 60 | 55-1 | 37 900 | Списана сумма неиспользованного аккредитива в пользу поставщика услуг | Платежное поручение |

| 60 | 62 | 15 000 | Произведен взаимозачет встречных однородных требований | Бухгалтерская справка-расчет |

| 60 | 66 | 105 000 | Кредиторская задолженность переоформлена в краткосрочный заем | Договор |

| 60 | 67 | 94 000 | Кредиторская задолженность переоформлена в долгосрочный заем | Договор |

| 60 | 76-2 | 28 900 | Признанные претензии удержаны из средств, которые подлежали перечислению на расчетный счет поставщика | Акт претензии |

| 60 | 91-1 | 39 700 | Включение в состав прочих доходов простроченную кредиторскую задолженность (истек срок исковой давности) | Бухгалтерская справка-расчет |

| 60 | 91-1 | 28 500 | Получена положительная курсовая разница, которая включена в состав прочих доходов | Бухгалтерская справка-расчет |

Оплачен счет подрядчика за выполненные работы проводка

Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации 51 60 Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации 52 60 Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации 76. 02 60 Отражена сумма претензии к поставщику 91. 02 60 Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте 94 60 Отражение недостачи при приемке ценностей, поступивших от поставщика 97 60 Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов Счет 60 в бухгалтерском учете Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта их оплаты.

Проводки по расчетам с поставщиками

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки и операции, отражаемые по кредиту 60 счета | ||||

| 07 | 60 | 480 000 | Оприходовано оборудование, которое требует дополнительного монтажа | Акт приема-передачи |

| 08 | 60 | 108 000 | Счет, принятый к оплате за приобретенные основные средства | Счет |

| 10 | 60 | 45 800 | Оприходование купленных материалов | Приходная накладная |

| 15 | 60 | 32 750 | Учтены расходы, которые были понесены при заготовке материально-производственных запасов (если используется счет 15) | Счет |

| 19 | 60 | 6 666,66 | По оприходованным материальным ценностям начислен НДС | Счет |

| 20 (25, 26) | 60 | 105 000 | Стоимость выполненных услуг включена в состав основного производства (общепроизводственных расходов, общехозяйственных расходов) | Счет, акт выполненных работ |

| 28 | 60 | 29 750 | Выполнены услуги, которые были включены в состав расходов по исправлению брака | Счет, акт выполненных работ |

| 41 | 60 | 89 000 | Оприходование купленных товаров | Приходная накладная |

| 44 | 60 | 18 500 | Выполнены маркетинговые услуги, которые впоследствии были включены в состав расходов на сбыт | Счет, акт выполненных работ |

| 50 | 60 | 16 800 | Излишне уплаченные средства были возвращены поставщиков в наличной форме | Приходный кассовый ордер |

| 51 (52) | 60 | 16 800 | На расчетный (валютный) счет предприятия зачислены средства, которые были излишне уплачены поставщику услуг | Банковская выписка |

| 76-2 | 60 | 15 500 | Начислена сумма претензий, предъявленная поставщику | Бухгалтерская справка-расчет |

| 91-2 | 60 | 25 000 | Списана дебиторская задолженность, по которой истек срок исковой давности | Бухгалтерская справка-расчет |

| 91-2 | 60 | 68 500 | Приняты счета к оплате, связанные с выбытием основных средств | Счет, акт выполненных работ |

| 91-2 | 60 | 88 000 | По кредиторской задолженности начислена отрицательная курсовая разница | Бухгалтерская справка-расчет |

| 94 | 60 | 26 900 | Отражена недостача, полученная при приеме ТМЦ от поставщика | Акт претензии |

| 97 | 60 | 12 800 | Задолженность перед поставщиком включена в состав расходов будущих периодов | Акт претензии |

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

- С различными юридическими и физическими лицами;

- Включая внутрихозяйственные расчёты.

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты. Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

Банковские акцепты

Основное назначение банковского акцепта – дать гарантию реальности сделки и соблюдения всех ее условий. Стороны могут проводить сделки с банковским акцептом находясь не только в разных городах, но и в разных странах. Банк гарантирует финансовую безопасность.

Чаще всего в таких операциях используют векселя. Вексель – это обязательство должника уплатить оговоренную денежную сумму в согласованный срок. Банк акцептует вексель – то есть подтверждает, что у плательщика есть деньги, которые действительно будут выплачены по прошествии некоторого времени.

При расчетах векселями различают несколько видов акцепта:

- поручительский – банк или третье лицо берет на себя обязательство исполнить вексельный платеж;

- посреднический – третье лицо готово взять ответственность на себя исходя из условий договора;

- безусловный – сторона, принимающая вексель, полностью и без оговорок согласна со всеми условиями сделки;

- условный – стороны устанавливают условия, при которых вексель будет акцептован, при несоблюдении условий договор аннулируется;

- местный – когда плата вносится в строго определенном месте;

- ограниченный – сторона, которая принимает вексель, готова его принять, но требуются незначительные изменения условий (например, изменение сроков оплаты векселя).

Акцепт векселя дает уверенность, что все условия сделки будут соблюдены, и ускоряет проведение сделки.

Заключение договоров всегда начинается с переговоров. Граждане и организации свободны в проведении переговоров, они самостоятельно и добровольно определяют условия и правила заключения соглашений.

Как акцептовать договор

Акцептовать договор — значит выразить свое согласие с его условиями. Процесс акцептования договора состоит из нескольких этапов:

- Этап № 1. Вам поступает оферта, в которой описаны условия сделки;

- Этап № 2. Вы внимательно изучаете все условия предполагаемого контракта. При необходимости привлекаете специалистов, которые дадут заключение о возможности исполнения такого соглашения;

- Этап № 3. Вы акцептуете договор или отказываетесь. Если возражений нет – можно на проекте договора проставить о и подписать его;

- Этап № 4. Уведомляете своего партнера по договору о принятом решении.

Акцепт договора – важная составляющая договорных взаимоотношений сторон. Без него договор не будет считаться заключенным.

Сроки для акцептирования договора

По общему правилу срок для акцепта – ответа на оферту – устанавливается оферентом в тексте предложения. Очень важно, чтобы акцепт был получен именно в указанные сроки. Поэтому, если вы акцептуете договор письменно, стоит учитывать время, необходимое на пересылку документов. Отправить акцепт почтой в последний день установленного срока – верный способ опоздать с согласием.

Иногда в оферте не установлен срок для акцептования условий контракта. В этом случае у акцептанта есть два варианта действий. Он может дать свое согласие устно и приступить к исполнению договора. Либо направить оференту письменный акцепт не позднее 1 месяца после получения предложения.

Если сторона-оферент получит акцепт после установленных сроков, она может сообщить об этом акцептанту и подтвердить принятие акцепта. В этом случае договор будет считаться согласованным и заключенным.

Типовые проводки

Рассмотрим основные проводки по счёту 60 в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 07/10/41 | 60 | Оплата поставщику за оборудование/материалы/товары | Счёт на оплату |

| 60 | 50.01/51/52 | Оплата задолженности поставщику | |

| 94/76 | 60 | Списание недостачи в пределах нормы естественной убыли/сверх нормы, при ошибке или несоответствии цен | Акт приёмки |

| 19 | 60 | НДС по приобретённым ценностям | Счёт на оплату, счёт-фактура |

| 50/51/52 | 60 | Оплата по счёту поставщику/подрядчику | РКО, выписка из расчётного или валютного счёта |

| 10/15/41 | 60 Неотфак. поставки | Оприходованы материальные ценности без счетов на оплату | Акт приёмки материалов |

| 60 Неотфак.поставки | 60 | Оплата по счёту по ранее оприходованным материалам без расчётных документов | Счёт на оплату |

| 60/91.02 | 91.01/60 | Списание курсовой разницы по счёту, положительная/отрицательная | Расчёт |

| 91.02/63 | 60 Авансы выданные | Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам | Справка |

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Пример

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

Формы выражения акцепта

Сейчас трудно представить, что человек, заключающий договор, будет выходить на середину площади и торжественно информировать окружающих о своем намерении. За века формы выражения акцепта изменились. В наши дни акцептация — это согласие, оформленное в письменном виде либо другим способом. Разберем, как правильно акцептовать оферту:

- Письменный акцепт. Так называется направление письменного уведомления об акцепте противоположной стороне или непосредственное подписание договора как документа. Вам предоставили бланк договора – вы его подписали. Все просто. Кстати, письменная форма подразумевает не только оформление единого бланка договора. Письменный акцепт считается полученным, если скан документа передан по электронной почте, факсу, телексу, другим современным каналам связи.

- Публичная форма акцепта. Новый способ, который позволяет подтвердить свое согласие на предложение, сделанное неограниченному кругу лиц. Примеры публичной оферты – товары в магазине, договоры, размещенные на интернет-сайтах, торговые автоматы. При покупках в интернет-магазине вы проведете акцептацию (согласитесь с публичной офертой), когда поставите галочку в специальном поле на сайте. Так вы подтверждаете свое согласие с условиями продаж и свойствами выбранного товара.

- Фактические действия лица, для которого предназначена оферта. В некоторых случаях можно выразить свое согласие с условиями договора в момент совершения определенных действий. Купили билет на проезд в автобусе – вы согласились с условиями перевозки пассажиров. Заполнили карту гостя в гостинице – фактически приняли правила проживания в ней.

- Конклюдентные действия лица. Так называется поведение стороны, которая показывает свое желание вступить в соглашение. Отличный пример таких действий – оплата полученного счета. Независимо от заключения бумажного договора лицо, оплатившее счет, соглашается с тем, что ему будет передан товар или оказана услуга, указанные в счете.

Иногда возникает спор, как говорить правильно – акцептовать или акцептировать. Значение слова «акцептировать» аналогично и обозначает то же самое, что и «акцептовать». Общеупотребительный глагол – акцептовать.

Проводка перечисления задолженности перед поставщиками

Каждый объект финансово-хозяйственной деятельности обязан вести бухгалтерский учет по всем видам взаиморасчетов со своими контрагентами. Под последними понимаются предприятия, которые поставляют разнообразные материалы, сырье, товары и прочие товарно-материальные ценности, оказывают различные услуги, либо выполняют какие-то работы.

Любые взаиморасчеты с предприятиями-контрагентами проходят в бухгалтерии предприятия по счету №60, имеющему схожее название: «Расчеты с поставщиками и подрядчиками». Информация на нем по каждому контрагенту показывается обособленно. Согласно целям управленческого учета к нему могут открывать различные субсчета. В текущей статье мы подробно разберем бухгалтерские особенности перечисления задолженности поставщикам.

Учет погашения и списания долга перед поставщиками

По своей структуре счет №60 является активно-пассивным: по его дебету проходят суммы выполненных перед поставщиками обязательств (учитывая авансы и предоплаты), по его кредиту записывается стоимость принятых к учету законченных работ (оказанных услуг) в корреспонденции с соответствующими счетами их учета.

Основанием для записи служат такие первичные документы от поставщика, как товарная накладная, акт выполненных работ, счет-фактура и пр. Управленческий учет на практике чаще ведется предприятиями в разрезе конкретных счетов, предъявленных к оплате. Грамотно выстроенный индивидуальный план счетов конкретной организации может позволить вести обособленный учет, например, по сроку погашения задолженностей, неотфактурованным поставкам и т.п.

Важно! Все операции, проходящие по 60 счету, должны отражаться на нем своевременно и независимо от свершившегося факта оплаты. Все поступившие ТМЦ отражаются строго в той же сумме, в которой были определены в предоставленных расчетных документах.

При неотфактурованной поставке счет кредитуется на стоимость, заявленную в действующем договоре между покупателем и поставщиком.

Погашение задолженности перед поставщиком (подрядчиком) отражайте по дебету счета 60

Любой образовавшийся кредиторский долг перед любыми поставщиками ТМЦ и услуг может возникать исключительно в двух случаях:

- когда организация не рассчиталась за поставленный товар (услуги) с контрагентами;

- когда была получена любая предоплата, но организация пока своих обязательств не выполнила.

Напомним, что любую непогашеную кредиторскую задолженность необходимо списывать в установленные ПБУ №34 сроки. Правилами делового оборота обычно оперируют сроком в три года (срок исковой давности).

Учет всех финансовых операций с контрагентами так же можно вести в журнал-ордере №6, который сочетает в себе как аналитический, так и синтетический учет.

Списание любой образовавшейся задолженности проходит по дебету рассматриваемого нами счета.

Ниже приведем примеры подобных операций:

| Д | К | Описание |

| 60 | 50 | Перечислена сформировавшаяся задолженность поставщикам из наличных средств предприятия |

| 60 | 51 | Погашена/оплачена аналогичная задолженность предприятия перед поставщиками с расчетного счета |

| 60 | 52 | Погашение аналогичного долга в иностранной валюте |

| 60 | 62 | Взаимозачет встречных требований |

| 60 | 76 | Удержание суммы претензии из кредиторской задолженности перед контрагентом |

| 60 | 91 | Непогашенная кредиторская задолженность включена в состав расходов предприятия |

Если с момента возникновения кредиторской задолженности перед поставщиком (подрядчиком) прошло три года (то есть истек срок исковой давности), то вы обязаны ее списать

Перечисление аванса поставщику

Если поставщику заранее переводится аванс, то на счете 60 следует открыть субсчет с одноименным названием «Аванс выданный». После получения поставки, за которую и был выдан аванс, осуществляется его зачет следующей проводкой: Д60 К60 (субсч. «Аванс выданный»).

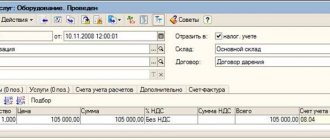

Приведем пример: организация «Один» перевела аванс своему поставщику организации «Два» в сумме 100 000 рублей. Через неделю товары от организации «Два» поступили в организацию «Один» на полную стоимость предоплаты.

В момент перечисления аванса «Один» делает проводку:

Д 60/2 К 50 (51,52) 100 000 рублей (на основании платежного поручения, либо банковской выписки).

Через неделю оприходуем поступившие товары:

Д 10 (41) К 60/1 84 446 рублей (на основании товарной накладной, счета-фактуры).

Сразу же отмечаем НДС:

Д 19 К 60/1 15 254 рублей (100 000 * 18 : 118) (на основании счета-фактуры).

И делаем зачет аванса:

Д 60/1 К 60/2 100 000 (на основании справки).

Если вы не хотите пользоваться правом на вычет НДС с авансов, перечисленных поставщику, не пользуйтесь. Применить такой вычет – это ваше право, а не обязанность

Погашение задолженности наличными средствами

Погашение наличными средствами из кассы предприятия задолженности перед поставщиком за товары отражается следующей проводкой: Д 60 К 50.

При этом могут быть использованы различные субсчета к счету №50:

- 1, если деньги выданы из главной кассы предприятия;

- 2, если деньги выданы из различных товарных касс: отделений связи, товарных контор и т.п.;

- 3, если были использованы вексели и подобные денежные документы.

Требования к акцепту

В деловом документообороте установлены специальные правила и требования к акцепту:

- Акцепт оферты должен повторять ее условия, изменение пунктов договора недопустимо;

- Нельзя нарушать срок, который установлен для акцепта. В случаях, когда период времени не установлен, приемлемым считается разумный срок. В деловом обороте разумным принят срок в один месяц. Обычно этого времени достаточно, чтобы подумать и отправить согласие на акцепт или отказ партнерам;

- Если получена письменная оферта – акцепт тоже должен быть оформлен в виде ответного письма или договора;

- Отзыв акцепта возможен. Однако оферент должен получить извещение об отзыве ранее или одновременно с акцептом. Например, вы находитесь в Санкт-Петербурге, а ваши партнеры – в Казани. Получив от них договор, вы акцептовали его и отправили курьерской службой. Срок доставки почты — 3 дня. По каким-либо причинам на следующий день вы передумали. Направьте отзыв от акцепта по электронной почте или телеграммой. Так оферент получит отказ от акцептирования раньше, чем сам подписанный договор.

Акцептован счет: проводка

Обновление: 6 июля 2021 г.

Для корректного отражения акцепта счета в бухгалтерском учете, а также для понимания того, какая проводка отразит факт хозяйственной жизни, при котором, например, акцептован счет поставщика за поступившие материалы, необходимо четкое понимание, какой факт хозяйственной жизни понимается под данным определением. Понятие акцепта приведено в ст. 428 ГК РФ, где объяснено, что акцептом признается ответ о полном и безоговорочном принятии условий оферты. В бухгалтерском учете акцепт счета рассматривается исходя из данного нормативного определения.

Как отразить в учете реализацию работ (услуг)

Второй вариант – когда заказчик отказался принимать работы, так как обнаружил недостатки (ненадлежащее качество). При этом заказчик обязан мотивировать свой отказ, сделав соответствующие записи в приемо-передаточных документах (п. 1 и 2 ст.

720 ГК РФ). В такой ситуации доход не признавайте. Обоснованно не принятые заказчиком работы налоговое законодательство расценивает как незавершенное производство (п. 1 ст.

319 НК РФ). Кроме того, по согласованию с заказчиком и субподрядчиком откорректируйте составленные первичные документы: акты о приемке выполненных работ (по форме № КС-2) и справки о стоимости выполненных работ и затрат (по форме № КС-3). Исправления в них должны заверить лица, которые ранее подписывали эти документы, с указанием даты внесения корректировок (ч. 7 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Первый вариант – когда подрядчик завершил работы в срок, но заказчик не явился, чтобы их принять, и не выказал такого намерения. В такой ситуации подпишите акт приема-передачи выполненных работ в одностороннем порядке с отметкой об отказе заказчика подписать акт без видимых на то причин (п. 4 ст. 753 ГК РФ). Дата подписания акта исполнителем в одностороннем порядке и будет датой, на которую необходимо отразить доход (п.

1, 3 ст. 271 НК РФ). Арбитражная практика признает правомерным факт передачи результатов работ подписанием акта о выполненных работах в одностороннем порядке в случае, когда у заказчика не имелось обоснованных причин для отказа подписать акт (см. , например, п. 14 информационного письма Президиума ВАС РФ от 24 января 2000 г. № 51, постановления ФАС Уральского округа от 18 мая 2011 г. № Ф09-1885/11-С4, Московского округа от 19 мая 2011 г. № КГ-А40/3985-11).

Под услугой налоговое законодательство понимает деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе этой деятельности (п. 5 ст. 38 НК РФ). Составленный акт только формально подтверждает, что услуга оказана.

Поэтому доход от реализации услуг нужно отражать на дату их фактического оказания (п. 1 ст. 39, п. 3 ст. 271 НК РФ).

Аналогичная точка зрения содержится в письмах УФНС России по г. Москве от 2 сентября 2008 г. № 20-12/083102 и от 30 апреля 2008 г. № 20-12/041989.

Понятие акцепта в бухгалтерском учете

Понятие акцепта, исходя из вышеупомянутого определения в ГК РФ, применимо в отношении оферты. В свою очередь счет на оплату может быть рассмотрен как оферта, в которой продавец (поставщик) предлагает покупателю приобрести определенный товар или услугу за определенную сумму. Согласно ст. 435 ГК РФ офертой признается направленное адресатам (одному или нескольким) конкретное предложение, которое в полной мере выражает намерение лица, его направившего, вступить в договорные отношения с адресатом. В случае с акцептом счета подобным действием выступает его полная или частичная оплата. Таким образом, чтобы отразить акцепт счета, необходимо отразить проводки по начислению задолженности, начислению НДС в случае необходимости и произведению оплаты по данному счету.

В традиции делового оборота, в частности, используется подход, согласно которому счет называют акцептованным, если от ответственного лица поступило согласование на его оплату (счет завизирован для составления платежного поручения банку).

Состав счета на оплату товаров, работ и услуг

Определение оферты не регламентирует перечень информации, которую должен содержать в себе счет на оплату. Единственное требование к оферте – это перечисление существенных условий договора, например, предмет договора, сумма договора, реквизиты сторон.

Счета на оплату не входят в перечень первичных документов, так как не отражают свершившийся факт хозяйственной жизни предприятия, и поэтому состав информации счета не является жестким. Обычно предприятие разрабатывает свой собственный бланк, на котором оформляются выставляемые счета. Согласно традициям делового оборота в счет включают:

- номер и дату выставления счета;

- наименование организаций (продавца и покупателя);

- адреса и реквизиты обеих сторон для возможности оплаты счета;

- перечень продаваемых товаров или услуг;

- их количество;

- единицы измерения товара (штуки, упаковки, килограммы и т.д.);

- цену;

- общую сумму счета.

Бухгалтерские проводки для отражения акцепта

Наиболее актуальными хозяйственными операциями, в отношении которых может производиться акцепт счета, являются:

- приобретение материалов или услуг, в том числе коммунальных услуг;

- транспортировка товарно-материальных ценностей, не включенная в их стоимость;

- поставка и монтаж оборудования.

Для отражения фактов хозяйственной деятельности, относящихся к акцептованным счетам поставщиков за товары или услуги, используются следующие проводки:

Итоги

Итак, акцепт – это положительный ответ гражданина или компании, которым сделано коммерческое предложение. В некоторых случаях он означает согласие заключить договор, в других – приобрести товар или услуги, а иногда – одобрение расчета. Чтобы дать акцепт, необходимо сначала получить оферту.

Для акцепта установлены специальные правила и сроки. При их нарушении договор считается незаключенным.

В повседневной жизни мы часто сталкиваемся с офертой и акцептом. Это происходит в момент совершения покупок, при заказе авиабилетов и многих других бытовых ситуациях. Однако в разговорной речи эти термины практически не употребляются. Это больше юридические понятия, которые, тем не менее, полезно знать людям, далеким от юриспруденции.

Видео на десерт: Белка стучала в окно каждый день

Акцептован счет за электроэнергию, газ, воду

Дт 20, 23, 25, 26 Кт 60 – начислена задолженность перед поставщиками за выполненные ими работы и оказанные услуги, в т.ч. предоставление энергии, газа, пара, воды для нужд производства, ОПР и ОХР.

Дт 60 Кт 50, 51 – произведена оплата по счету за коммунальные услуги.

Из приведенных примеров видно, что для отражения акцептованного счета от поставщиков материалов и услуг в учете необходимо отразить начисление задолженности по кредиту и возникновение соответствующего актива по дебету, начисление НДС по приобретенным ценностям и оплату счета.

С понятием акцепта часто сталкиваются бухгалтера предприятий в процессе взаиморасчетов с контрагентами. Что значит «акцептован счет» по российскому гражданскому законодательству? Как отразить в учете компании операцию, когда акцептован счет поставщика. Какая при этом проводка? Разберемся в нормативных особенностях.

Акцептован счет транспортной организации за доставку материалов

В случае, если производилась доставка материалов до покупателя за счет покупателя, то необходимо отразить в учете стоимость доставки, включив ее в стоимость материалов:

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, как решить именно Вашу проблему – звоните по бесплатному телефону доб. 504 (консультация бесплатно) |

Дт 10 субсчет «ТЗР Кт 60, 76 – начислена задолженность перед поставщиками за доставку материалов.

Дт 60, 76 Кт 50, 51 – произведена оплата счета за доставку материалов.

Дт 19 Кт 60, 76 – начислен НДС по транспортным услугам.

Акцепт счета – это…

Термин акцепт счета регулируется в стат. 438 ГК РФ. Согласно указанной норме акцепт – это безоговорочное и полное принятие получателем адресованных условий оферты. В свою очередь оферта – это адресованное одному лицу (или нескольким) предложение о сотрудничестве, содержащее конкретные договорные условия. По своей юридической сути акцепт подразумевает безусловное исполнение обязанности покупателя продукции по оплате полной стоимости продукции (или услуг). Нельзя перечислить средства частично или выставить свои условия по исполнению обязательств.

Акцептированный счет – это принятие согласия об оплате полученного документа путем безналичного списания. При этом точные сроки погашения долга утверждаются в договоре с поставщиком. Наиболее распространен такой вариант взаиморасчетов между потребителями и поставщиками коммунальных услуг. В этой ситуации предварительно заключается договор на поставку, к примеру, электроэнергии, где указываются условия расчетов. Затем покупателю выставляется счет, который поступает напрямую в банк на основании допсоглашения между банком и клиентом. И, наконец, финансово-кредитное учреждение погашает акцепт в установленные сроки, то есть списывает средства со счета плательщика в пользу поставщика электроэнергии.

Что такое акцепт

В широком смысле «акцепт» означает согласие гражданина или компании на заключение договора. Самый простой пример акцепта – покупка товара. Представьте, что вы пришли в магазин и увидели маринованные огурчики, рядом размещен ценник – 95 рублей. Взяв баночку, вы идете на кассу и оплачиваете покупку. Все, это и есть акцепт. Вы согласились заключить договор купли-продажи маринованных огурчиков по цене, предложенной магазином.

В Гражданском кодексе РФ акцепту посвящено несколько статей (ст. 438 – ст. 443, ст. 621). Все они связаны с процессом заключения договоров. И это не случайно. Акцепт – обязательная стадия заключения любого договора. С этим понятием тесно связан термин «оферта» – предложение подписать договор на указанных условиях.

Все всегда начинается с предложения-оферты, где одна из сторон соглашения описывает условия и правила будущего договора. Затем вторая сторона дает согласие-акцепт. Так она одобряет предложенные условия договора и выражает свое желание его подписать.

Основные термины, которые используются в тексте, произошли от слов «оферта» — предложение, и «акцепт» — согласие.

Лицо, которое выступило с предложением, принято называть оферент.

Акцептант — это тот, чье согласие требуется получить. Акцептовать — значит одобрить соглашение.

Немного об истории понятия

Понятие акцепт произошло от латинского acceptus – принятый. В древнеримском праве заключение соглашения состояло из двух стадий:

- Оферта – предложение о заключении договора;

- Акцепт – принятие условий соглашения.

Договор считался действительным только тогда, когда были указаны все важные условия соглашения, соблюдена форма договора, участвовали реальные стороны договора. Подписание документов через представителей в то время не признавалось.

Оферта должна была четко описывать предмет договора, а также основания его заключения. Чтобы соглашение состоялось, участникам договора было необходимо не только договориться, но и выполнить некоторые действия, символизирующие их согласие с условиями.

Например, в присутствии свидетелей передавалась определенная вещь, в отношении которой заключался договор хранения. При устных договоренностях обе стороны должны были произнести особые фразы, которые свидетельствовали о том, что договор заключается добровольно. Факт произнесения фраз фиксировался в письменных актах и подтверждался свидетелями.

Нюансы акцепта в бухучете

Мы разобрались, что, когда говорят «акцептован счет» – это означает только принятие документации к оплате. Сам факт оплаты отражается после списания средств. Как отражаются такие операции в бухучете предприятия? Каким образом следует учесть промежуток времени между акцептом и оплатой счета?

В учете предприятия все акцептованные счета подлежат отражению на счете расчетов с поставщиками, то есть сч. 60. Здесь ведется синтетический и аналитический учет по контрагентам, датам возникновения/погашения обязательств, ассортименту продукции (услуг), уже готовым к оплате акцептованным документам, положительно утвержденным руководителем организации. Проводки формируются по правилам приказа Минфина России № 94н от 31.10.00 г.

Общая процедура акцептирования включает два основных действия. Сначала поставщик поставляет покупателю необходимую продукцию (или оказывает услуги, выполняет работы). После чего в течение 5-дневного срока выставляется непосредственно счет для оплаты. Согласно нормам гражданского законодательства, сумма должна быть оплачена покупателем со своего расчетного счета в полном размере и без каких-либо изменений.

Что нельзя назвать акцептом

Акцептование – это всегда принятие оферты полностью и без оговорок либо ответные действия. Отсутствие действий от стороны, которой направлена оферта, нельзя считать акцептом. Вам не пришел ответ — значит ваше предложение не акцептовано.

Представим, что вы заключаете договор на установку пластиковых окон. Замерщик определил параметры будущего окна, рассчитал его стоимость и оставил вам договор для подписания. Так вот, пока вы не подпишете договор и не передадите его сотрудникам компании – они не приступят к изготовлению и установке заказанных изделий. А все потому, что на их оферту (договор) вы не дали свой акцепт (не подписали и не передали документ).

Иногда сторону, получившую оферту, что-то не устраивает и она хочет изменить условия договора. Такие действия считают отказом от акцепта и новой офертой. Допустим, что в предыдущем примере вы не подписали договор, а пришли в офис и выбрали новый профиль и фурнитуру для окон. Это тоже будет расценено как отказ от акцепта.

Акцепт счета от поставщика товаров или услуг

Разберемся на примерах, что такое акцептован счет поставщика за материалы или услуги?

Предположим, ООО «Ростехстрой» заключило договор на приобретение строительных материалов на 236 000,00 руб. (НДС – 18 % в сумме 36 000,00 руб.). По условиям сделки поставщик отгружает товар 14.11.17 г., в рамках соглашения с покупателем счет на оплату выставлен 17.11.17 г. Исполнение обязательств производится ООО «Ростехстрой» в этот же день, в полном объеме, через списание необходимой суммы с расчетного счета.