Кто должен подавать форму

Отчитываться по СЗВ-М должны все страхователи. Страхователями являются организации и предприниматели, которые привлекают работников по трудовым договорам либо заключают с физическими лицами гражданско-правовые договоры, вознаграждения по которым облагаются страховыми взносами. Включаются в форму и лица, которые проработали непродолжительное время, а также те, кому в отчетном периоде не производились никакие начисления.

Бывает, что в организации нет наемных работников и ни с кем из физических лиц не заключены договоры ГПХ. Нужно ли в этом случае отчитываться по форме СЗВ-М? Надо учитывать, что юридическое лицо не может существовать без директора, который также является наемным работником. Поэтому рассматриваемую форму подают все организации.

Отчитываться нужно и в случае, если функции директора выполняет единственный учредитель, договор с которым не заключен. Но лишь при условии, что организация ведет деятельность, и руководитель получает заработную плату.

Единственная ситуация, когда организация может не подавать СЗВ-М — если она не ведет деятельности, не имеет наемных работников, с директором договор не заключен, и он не получает заработной платы (письмо ПФР от 27 июля 2021 г. № ЛЧ-08-19/10581).

Следующие типы хозяйствующих субъектов в случае отсутствия у них наемных работников не подают форму СЗВ-М:

- индивидуальные предприниматели;

- арбитражные управляющие;

- нотариусы и адвокаты, ведущие частную практику;

- крестьянские фермерские хозяйства.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

- Должность, специальность, профессия, квалификация (графа

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Кто не включается в СЗВ-М

Страхователи, которые обязаны подавать форму, включают в нее всех застрахованных лиц.

Но, существуют категории работников, за которых работодатели не платят страховых взносов, поскольку обязательное пенсионное страхование на них не распространяется. Такие лица не считаются застрахованными и в СЗВ-М не включаются. В частности, это:

- военнослужащие, сотрудники органов МВД и ФСБ (за исключением вольнонаемных);

- иностранные лица и лица без гражданства, временно пребывающие в РФ, а также работающие удаленно.

Кто должен сдавать отчеты СЗВ-М в 2018 году?

В 2021 году передавать в ПФР ежемесячные отчеты СЗВ-М должны все работодатели:

- организации и их обособленные подразделения;

- ИП, а также адвокаты, частные детективы и нотариусы.

В отчет следует заносить данные о всех сотрудниках, выполняющих работу на основании трудовых или гражданско-правовых договоров.

ВАЖНО

Не имеет никакого значения: вела организация фактическую деятельность в 2021 году или нет, были выплаты сотрудникам в отчетном месяце или нет. При наличии работников отчеты нужно сдавать.

Однако ИП, адвокаты, частные детективы и нотариусы, не имеющие наемных сотрудников, СЗВ-М не сдают. Поскольку они не считаются работодателями.

Сроки подачи

Отчетным периодом для формы СЗВ-М является месяц. Крайний срок подачи — 15 число месяца, следующего за отчетным. По общему правилу, если это число попадает на выходной, то последний день срока переносится на следующий рабочий день. Сроки сдачи формы в 2021 году представлены в следующей таблице.

Таблица 1. Сроки сдачи формы СЗВ-М в 2021 году

| За месяц | Крайний срок сдачи |

| январь | 15 февраля 2021 |

| февраль | 15 марта 2021 |

| март | 15 апреля 2021 |

| апрель | 17 мая 2021 (перенос) |

| май | 15 июня 2021 |

| июнь | 15 июля 2021 |

| июль | 16 августа 2021 (перенос) |

| август | 15 сентября 2021 |

| сентябрь | 15 октября 2021 |

| октябрь | 15 ноября 2021 |

| ноябрь | 15 декабря 2021 |

| декабрь | 15 января 2022 |

Можно ли подать форму заблаговременно, то есть еще до окончания месяца? Законодательные нормы запрета на такой порядок сдачи не содержат. Но это можно сделать только при уверенности, что новых сотрудников в организации до конца месяца не появится. Иначе получится, что в ПФР были поданы неполные сведения.

Нарушение сроков: ответственность

Что будет за нарушение сроков сдачи СЗВ-М в 2021 году? Предусмотрены ли штрафы за непредставление ежемесячной отчетности в срок до 15 числа, следующего за отчетными месяцами? Да, ответственность предусмотрена. За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений в составе отчета СЗВ-М к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица (статья 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Соответственно, если опоздать со сдачей СЗВ-М, допустим, за февраль 2021 года хотя бы на один день, а в отчете числится 85 человек, то штраф за опоздание составит 42 500 рублей (85 × 500).

Также существует штраф за нарушение порядка представления сведений – 1000 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). То есть, если в 2021 году нарушить способ сдачи СЗВ-М и представить, к примеру, вместо электронного файла бумажный отчет, то проверяющие из ПФР могут дополнительно оштрафовать организацию или ИП.

Куда подавать форму

Форма сдается в территориальный орган Пенсионного фонда, в котором страхователь стоит на учете.

Если в организации имеются обособленные подразделения, которые имеют расчетные счета и производят выплаты физическим лицам, они должны подавать СЗВ-М самостоятельно. При этом в форме указывается ИНН головной организации и КПП обособленного подразделения.

Форма подачи — на бумаге или в электронном виде. Если организация подает СЗВ-М в отношении 25 и более застрахованных лиц, то она должна направить его в электронной форме по ТКС. Все прочие страхователи могут самостоятельно выбирать форму подачи.

Наказание за СЗВ-ТД

С 2021 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Инструкция по заполнению СЗВ-М

Форма довольно простая, ее заполнение обычно не вызывает трудностей. Состоит она всего из четырех разделов, заполнить нужно каждый из них.

Раздел 1

Этот раздел предназначен для общих сведений. Здесь указываются реквизиты организации или ИП:

- регистрационный номер в ПФР, который получен при постановке на учет (узнать можно на сайте налоговой службы либо обратившись в ПФР или ФНС);

- краткое наименование компании либо ФИО индивидуального предпринимателя;

- ИНН;

- КПП (заполняют только организации).

Заполнение раздела 1 формы СЗВ-М

Раздел 2

В этом разделе указывается период, за который подается форма. Отчетный месяц указывается в виде двузначного числа (12 — за декабрь), календарный год должен состоять из четырех знаков — 2020.

Раздел 2

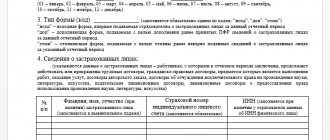

Раздел 3

В разделе 3 указывается тип формы. Это код, который может принимать следующие значения:

- «исхд» — исходный. Указывается при первичной сдаче.

- «доп» — дополняющий. Применяется при сдаче корректирующей формы. Например, когда в первичной форме были поданы ошибочные данные в отношении отдельных лиц.

- «отмн» — отменяющий. С таким кодом подаются сведения о лицах, которые нужно из исходной формы исключить. Применяется в случае, если в исходную СЗВ-М попали данные об уволенным сотруднике.

Раздел 3

Раздел 4

Четвертый раздел содержит информацию о застрахованных лицах. Данные представляются в виде таблицы из 4-х столбцов, в которых отражаются:

- порядковый номер;

- фамилия, имя и отчество застрахованного лица (отчество при наличии);

- страховой номер индивидуального лицевого счета (СНИЛС);

- ИНН (если есть).

Из формы следует, что не обязательны к заполнению отчество застрахованного лица, если его нет, а также ИНН.

Важно! Отсутствие ИНН не будет считаться ошибкой. А вот некорректный идентификационный номер считается недостоверными сведениями.

В конце отчета проставляется подпись руководителя организации или предпринимателя, дата и печать (при наличии).

Раздел 4

Какие последствия при уточнении СЗВ-М могут быть

Как мы уже сказали, за несвоевременное представление исходной (первичной) СЗВ-М установлена ответственность в виде штрафа: 500 рублей за каждого работника, о котором не представлена информация. Такой же штраф предусмотрен за представление неполных и (или) недостоверных сведений (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Заметим, что некоторые территориальные подразделения ПФР полагают, что дополняющие или отменяющие СЗВ-М страхователи обязаны сдавать не позднее установленного срока представления отчетности за отчетный период. Если представить отчетность позже, то будет штраф: 500 рублей за каждого «физика», по которому сведения были недостоверными. Так сообщает, в частности, ОПФР по Тверской области на сайте ПФР.

Вернемся к нашему примеру, когда бухгалтер подал дополняющую форму 20 марта 2018 года, то есть уже после наступления срока представления сведений за февраль 2021 года (после 15 марта 2021 года). По логике представителей ПФР, страхователь в данном случае должен быть оштрафован на сумму 500 рублей. Но почему? Ведь бухгалтер самостоятельно обнаружил ошибку и предпринял меры к ее исправлению. Территориальный орган ПФР никакой ошибки или недостоверности не выявлял. Почему же тогда за такие действия страхователя должны привлекать к ответственности? Официальных пояснений от ПФР по этому поводу нет. Однако, по нашему мнению, чтобы избежать споров с территориальными органами ПФР, имеет смысл сдавать уточняющие или отменяющие отчеты СЗВ-М лучше до наступления срока сдачи отчетов за текущий месяц. То есть, к примеру, февральский отчет СЗВ-М 2018 году лучше уточнить не позднее 15 марта 2021 года.

Ошибки в СЗВ-М и методы их исправления

В следующей таблице мы собрали возможные ошибки при заполнении формы.

Таблица 2. Ошибки в форме СЗВ-М

| Ошибка | Правильное отражение данных | Способ исправления |

| Неверный / отсутствующий СНИЛС | Поле заполняется в обязательном порядке | Отчет без СНИЛС принят не будет. Необходимо его заполнить (исправить) и снова подать СЗВ-М с типом «исх» |

| Неверный ИНН | ИНН заполняется корректно либо поле оставляется пустым | Нужно подать 2 отчета: с типом «отмн» — для отмены сведений в отношении сотрудника, чей ИНН указан неверно; с типом «доп» — дополняющий отчет с верными сведениями |

| Информация о лице не указана | Включаются все физические лица, с которыми в отчетном периоде был заключен трудовой договор либо договор ГПХ, предполагающий облагаемые страховыми взносами выплаты | Необходимо подать форму с кодом «доп» и включить в нее данные тех лиц, которые отсутствовали в исходной форме |

| Поданы данные об уволенном сотруднике | Лишнее лицо в форме расценивается как представление недостоверной информации. | Необходимо подать форму с кодом «отмн», включив в нее только излишне указанных в исходной форме лиц |

| Неправильно указан отчетный период | Нужно указать код месяца в формате ХХ и код года в формате ХХХХ | Подается форма с корректно указанным отчетным периодом с кодом «исх» |

Сзв м за декабрь 2021 срок сдачи

Перед тем, как заполнять отчет СЗВ-М за июль 2021 г., нужно проверить программные настройки: зайти в «Настройки», затем в «Предприятие» и потом в «Организации». Здесь пользователь проверяет информацию о компании, в т.ч. название, ИНН, КПП, регномер в ПФР. Также нужно проверить сведения и по сотрудникам — ФИО, СНИЛС, ИНН.

После этого можно приступать к заполнению отчета СЗВ-М за июль:

- в разделе «Отчетность, справки» выбрать вкладку «1С-Отчетность»;

- поставить отчетный период — июль;

- заполнить табличную часть документа, касающуюся сотрудников;

- проверить сведения, записать и сохранить документ.

Далее документ можно выгрузить или распечатать для отправки в Пенсионный фонд. Кроме того, его сразу же можно отправить в ПФР из программы, для чего должен быть подключен сервис 1С-Отчетность.

Подключить 1С-Отчётность можно бесплатно в рамках договора ИТС.Проф. Наши специалисты подробно расскажут о преимуществах сервиса, а также подключат его к вашей программе «1С:Предприятие».

Когда можно избежать штрафа за СЗВ-М

Несмотря на то, что СЗВ-М сдается не первый год, многие споры по штрафам из-за ошибок в этой форме приходится решать только в суде. И нередко суды поддерживают страхователей. Приведем несколько судебных решений, которые помогут избежать штрафа или значительно снизить его размер:

- Суд снизил штраф в 10 раз за опоздание со сдачей СЗВ-М, приняв во внимание смягчающие обстоятельства: нарушение допущено впервые, срок опоздания незначительный (4 дня), отсутствуют умысел и негативные последствия для бюджета (Постановление АС Центрального округа от 02.06.2020 по делу № А83-10587/2019).

- Грамматическая ошибка в СЗВ-М не наказывается штрафом (Постановление АС Восточно-Сибирского округа от 26.05.2020 по делу № А78-11257/2019).

- Штрафа не будет, если фонд пропустит срок взыскания санкций, исчислять который нужно с даты, установленной для сдачи сведений о персучете (Постановление АС Уральского округа от 10.06.2020 по делу № А34-14254/2019).

- Ошибка в сведениях о сотруднике, исправленная в течение 5 дней после получения уведомления из ПФР, основанием для штрафа не является (Постановление АС Западно-Сибирского округа от 03.03.2020 по делу № А75-9576/2019).

- Технический сбой программного обеспечения (Определение ВС РФ от 08.08.2019 № 309-ЭС19-12439).

- Техническая опечатка в СЗВ-М не является основанием для штрафа (Определение ВС РФ от 28.09.2018 № 309-КГ18-14482).

- Штрафовать филиал за опоздание с СЗВ-М нельзя (Постановление ВС РФ от 10.12.2018 № 308-КГ18-19977).

- Ошибка в СЗВ-М, поправленная после крайнего отчетного срока, но до обнаружения ее ПФР, не может быть основанием для штрафа (Определение ВС РФ от 29.11.2018 № 310-КГ18-19510).

- Организация в исходной СЗВ-М не указала сведения о 248 работниках и только через год дополнила сведения, которых не хватало. ПФР оштрафовал ее за это после проверки, но судьи посчитали привлечение к ответственности неправомерным, поскольку за истекший период сам фонд ошибку не обнаружил (Постановление АС Волго-Вятского округа от 29.10.2018 по делу № А82-1008/2018).

- СЗВ-М сдали с опозданием из-за болезни бухгалтера ─ суд снизил штраф в 11 раз, признав нетрудоспособность бухгалтера смягчающим обстоятельством (Определение ВС РФ от 04.07.2018 № 303-КГ18-8663).

- Работодатель сдал СЗВ-М на день позднее срока по уважительной причине (в последний день сдачи отчета отключили свет) ─ судьи приняли сторону работодателя, не согласившись с наложением штрафа (Постановление АС Волго-Вятского округа от 17.07.2017 № А28-11249/2016).

Когда штрафа не избежать

Расскажем о неординарных случаях, когда судьи поддержали ПФР и назначили штраф за СЗВ-М:

- Компания получила из ПФР протокол со следующим набором сведений: об ошибках в СЗВ-М с их описанием, о непринятии фондом неверных сведений и о необходимости представления исправленной отчетности. При этом уведомление фонд не оформил и не отправил. Компания сдала корректировку позднее 5 дней с момента получения протокола. За это ее оштрафовали. Суд приравнял протокол к уведомлению и не принял доводы, что ПФР не отправил компании уведомление (Постановление АС Северо-Западного округа от 23.04.2020 по делу № А42-9736/2019).

- Компания не успела вовремя сдать СЗВ-М из-за того, что программист был в отпуске, а программа СЗВ-М в последний день срока не работала. В подтверждение компания представила скриншоты и докладную записку о невозможности представить информацию из-за технических неполадок. Однако суд представленные доказательства не посчитал объективными и доводы компании не принял (Постановление АС Восточно-Сибирского округа от 26.03.2020 по делу № А19-13913/2019).

На кого сдается СЗВ-М

Индивидуальные (персонифицированные) сведения по форме СЗВ-М представляются на всех застрахованных лиц, с которыми в отчетном месяце заключены, продолжают действовать или расторгуты:

- трудовые договоры;

- гражданско-правовые договоры (ГПД) на выполнение работ или оказание услуг;

- договоры авторского заказа и другие (полный список приведен в п.2.2 ст.11 Закона № 27-ФЗ, п.4 отчетной формы).

Обратите внимание! Исполнители по ГПД включаются в отчет СЗВ-М, только если на вознаграждение, выплачиваемое по таким договорам, начисляются страховые взносы. Это следует из ст.1, п.1 ст.8 и ст.15 Закона № 27-ФЗ, письма ПФР от 27.07.2016 г. № ЛЧ-08-19/10581.