В справке 2-НДФЛ налоговый агент должен отразить доходы, которые он выплачивает работникам. Это зарплата и другие выплаты. Заработная плата отражается в справке 2-НДФЛ в обычном порядке. При этом при выплате некоторых других доходов есть особенности заполнения справки. Например, если вы выплачиваете работнику доходы, которые облагаются налогом по разным ставкам, то в 2-НДФЛ нужно заполнить разд. 1, 2, 3 (при необходимости) и Приложение к справке отдельно по каждой ставке. Рассмотрим, как правильно заполнить справку 2-НДФЛ в различных ситуациях.

Какие коды дохода учитываются при расчете отпуска

В день увольнения работника с ним нужно произвести окончательный расчет (ч. 1 ст. 140 ТК РФ ). При этом работодатель обязан выплатить сотруднику (помимо причитающейся ему зарплаты) компенсацию за неиспользованный отпуск, см. ч. 1 ст. 127 ТК РФ. Указанная выплата облагается НДФЛ в общеустановленном порядке (абз. 7 п. 3 ст. 217 НК РФ ), то есть с дохода работника в виде компенсации за неиспользованный отпуск организация должна удержать налог по ставке 13 процентов (п. 1 ст.

Приказом ФНС России от 22.11.2021 № ММВ-7-11/ в перечень кодов доходов были внесены дополнения и изменения. В частности, был исключен код 2791, которым обозначались доходы, полученные в натуральной форме от сельхозпроизводителей; изменилось содержание кода 3010. Если ранее этим кодом обозначались доходы от выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), то с 26.12.2021 под кодом 3010 обозначаются доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе. Кроме того, перечень кодов доходов дополнился кодами для отражения доходов от операций с ценными бумагами, производными финансовыми инструментами, процентов по операциям, учитываемым на индивидуальном лицевом счете. Подробнее об ответственности за неверное заполнение справки 2-НДФЛ см.

Раздел 3

Таблицу раздела 3 заполняйте помесячно. В заголовке укажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если в течение года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, раздел 3 заполняйте отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 используйте приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды. Например, доходам в виде зарплаты соответствует код 2000. В отношении доходов от сдачи в аренду транспортных средств применяется код 2400, в отношении доходов от сдачи в аренду другого имущества – код 1400. При выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских вознаграждений) используйте код 2010, при выплате пособий по временной нетрудоспособности – код 2300.

Перечень вычетов, уменьшающих налоговую базу по НДФЛ, приведен в таблице.

В разделе 3 показывайте профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 Налогового кодекса РФ, а также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 Налогового кодекса РФ. Отражайте эту информацию напротив тех доходов, в отношении которых должны быть применены вычеты.

Ситуация: как отразить в справке по форме 2-НДФЛ сумму отпускных, если отпуск начинается в одном месяце, а заканчивается в другом?

В справке по форме 2-НДФЛ сумму отпускных отразите в том месяце, в котором их выплатили сотруднику. И вот тому объяснение.

В разделе 3 справки доходы отражают на дату их фактического получения. При определении этой даты нужно руководствоваться положениями статьи 223 Налогового кодекса РФ.

Во время отпуска сотрудник свободен от исполнения трудовых обязанностей, следовательно, к доходам в виде оплаты труда сумма отпускных не относится. Для расчета НДФЛ датой фактического получения дохода в виде отпускных является день их выплаты (день перечисления на расчетный счет сотрудника в банке) (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в справке по форме 2-НДФЛ сумму отпускных отражайте в том месяце, в котором они были выплачены сотруднику. Так следует поступать и в тех случаях, когда отпуск сотрудника начинается в одном месяце (году), а заканчивается в другом. Например, всю сумму отпускных, выплаченных в декабре 2015 года, за отпуск, который заканчивается в январе 2021 года, нужно отразить в справке по форме 2-НДФЛ за 2015 год.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 марта 2008 г. № 03-04-06-01/49 и ФНС России от 9 апреля 2012 г. № ЕД-4-3/5888.

Пример отражения отпускных в справке по форме 2-НДФЛ. Отпуск сотрудника начинается в одном месяце, а заканчивается в другом

Экономисту организации А.С. Кондратьеву предоставлен основной оплачиваемый отпуск с 26 декабря 2015 года по 15 января 2021 года. Сумма начисленных отпускных составляет 10 000 руб. Детей у Кондратьева нет.

Сумма НДФЛ с отпускных составила 1300 руб. (10 000 руб. × 13%).

19 декабря 2015 года Кондратьев получил в кассе организации отпускные в сумме: 10 000 руб. – 1300 руб. = 8700 руб.

Несмотря на то что отпуск сотрудника заканчивается в 2021 году, сумму начисленных отпускных бухгалтер организации включил в его налогооблагаемый доход за 2015 год.

В разделе 3 справки по форме 2-НДФЛ за 2015 год бухгалтер указал:

- в графе «Месяц» – 12 (порядковый номер месяца);

- в графе «Код дохода» – 2012 (на основании приложения 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- в графе «Сумма дохода» – 10 000 руб.

Ситуация: какой код нужно указать в поле «Код дохода» справки по форме 2-НДФЛ для премии, выплаченной за добросовестное отношение к работе, качественное исполнение трудовых обязанностей и высокую дисциплину? Премию приурочили к отраслевому профессиональному празднику.

В этом случае следует указать код дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Поле «Код дохода» справки по форме 2-НДФЛ заполняется на основании приложения 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Для отражения вознаграждений за выполнение трудовых обязанностей установлен код – 2000. С таким кодом можно включать в ставку и суммы премий за добросовестное отношение к работе, качественное исполнение трудовых обязанностей и высокую дисциплину. То, что выплата премии приурочена к профессиональному празднику, значения не имеет.

Ситуация: какой код нужно указать в поле «Код дохода» справки 2-НДФЛ для выплаченной компенсации за неиспользованный отпуск?

В этом случае надо указать код 4800 «Иные доходы».

Поле «Код дохода» в справке по форме 2-НДФЛ заполняют на основании приложения 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. В этом приложении нет специального кода для доходов в виде компенсации за неиспользованный отпуск. По мнению налогового ведомства, при отражении в справке компенсации за неиспользованный отпуск нужно указать код 4800 «Иные доходы» (письмо ФНС России от 8 августа 2008 г. № 3-5-04/380).

Ситуация: как в справке 2-НДФЛ отражать доходы, которые не облагаются налогом в пределах установленных нормативов (например, матпомощь, выходное пособие и т. п.)?

Доходы отражайте полностью, а не облагаемую налогом часть указывайте в графе «Сумма вычета».

Порядок заполнения справки 2-НДФЛ, утвержденный приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485, не обязывает указывать в справке доходы, которые налогом не облагаются. Отсутствие таких требований позволяет сделать вывод, что в справке достаточно отразить только сумму доходов, которая превышает норматив. Например, организация выплатила сотруднику матпомощь в размере 5000 руб. Из этой суммы 4000 руб. не облагается налогом (п. 28 ст. 217 НК РФ). В такой ситуации в разделе 3 формы 2-НДФЛ в графе «Сумма дохода» можно отразить только 1000 руб., а в графе «Сумма вычета» не указывать ничего. Формально заполненная таким образом справка не искажает налоговую базу по НДФЛ, и санкции налоговому агенту в этом случае не грозят. Однако такой подход все же нежелателен, и вот почему.

Помимо налоговой инспекции, справка 2-НДФЛ выдается на руки сотруднику, в отношении которого она заполнена, по его запросу (п. 3 ст. 230 НК РФ). А он может использовать ее в различных целях. Например, на основании сведений из справки заполняется декларация по форме 3-НДФЛ. Справка может понадобиться для подтверждения доходов при получении кредита в банке или визы при выезде за границу. С этой точки зрения указание в справке 2-НДФЛ только облагаемых выплат не будет отражать реальную сумму доходов, полученных сотрудником. Более того, вполне вероятна ситуация, когда в течение года человек получит матпомощь сначала у одного работодателя (например, 5000 руб.), а затем – у другого. При увольнении ему выдадут справку 2-НДФЛ, в которой будет указана матпомощь в размере 1000 руб. (5000 руб. – 4000 руб.). Устроившись на другую работу, он может получить матпомощь повторно. Предположим, снова в размере 5000 руб. По закону в такой ситуации сотрудник должен уплатить НДФЛ с дохода 6000 руб. (5000 руб. + 5000 руб. – 4000 руб.). Однако из-за отсутствия полной информации в справке 2-НДФЛ от предыдущего работодателя бухгалтер на новом месте работы сотрудника снова не включит в расчет дохода 4000 руб. и удержит НДФЛ только с 1000 руб. В результате налоговая база по НДФЛ будет занижена, и если при проведении выездной проверки этот факт вскроется, организации грозит не только доначисление налога, но также пени и штраф по статье 123 Налогового кодекса РФ.

Чтобы избежать возможных конфликтов, сведения о выплате нормируемых доходов в справке 2-НДФЛ лучше указывать в двух графах:

- в графе «Сумма дохода» – общую сумму выплаты, включая необлагаемую величину;

- – в графе «Сумма вычета» – сумму необлагаемого дохода.

Кроме того, если организация выплачивает нормируемые доходы сотруднику, который устроился в организацию в середине года, с него стоит взять заявление. В нем сотрудник должен указать, что подобных доходов в текущем году он нигде не получал. А если получал – то в какой сумме. При наличии такого заявления можно не облагать НДФЛ льготируемые выплаты в пределах 4000 руб. Ответственность за достоверность сведений о доходе, указанных в этом заявлении, будет нести сам сотрудник.

Пример отражения в справке по форме 2-НДФЛ доходов, которые освобождаются от налогообложения в пределах установленных нормативов

А.С. Кондратьев в марте получил от своей организации материальную помощь в сумме 10 000 руб. Такие доходы не облагаются НДФЛ в пределах 4000 руб. (п. 28 ст. 217 НК РФ). В июле Кондратьев уволился, при этом получив компенсацию в размере 8000 руб. Так как сумма компенсации не превышает трехкратный размер среднего месячного заработка Кондратьева, то НДФЛ такая выплата также не облагается (абз. 8 п. 3 ст. 217 НК РФ). На руки Кондратьев получил справку 2-НДФЛ, в разделе 3 которой бухгалтер указал:

– по строке с кодом месяца «03» (март):

| Код дохода | Сумма дохода | Код вычета | Сумма вычета |

| 2760 | 10 000 | 503 | 4000 |

– по строке с кодом месяца «07» (июль):

| Код дохода | Сумма дохода | Код вычета | Сумма вычета |

| 4800 | 8000 | 620 | 8000 |

Ситуация: как в справке 2-НДФЛ отразить доходы, выплаченные учредителю при выкупе его доли в уставном капитале в связи с выходом из общества?

Доходы отразите полностью, указав для них код 1540. Заполнить справку надо даже в том случае, если удержать НДФЛ с выплаты бывшему учредителю организация не может.

Вообще, заполняя раздел 3 формы 2-НДФЛ, доход всегда следует указывать в полной сумме. Даже если человеку положен тот или иной вычет. Это прописано в Порядке заполнения справки, утвержденном приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485.

Доход при выкупе доли в уставном капитале может быть выплачен в натуральной форме. Однако это не повод для того, чтобы не указывать такой доход в разделе 3 формы 2-НДФЛ. Например, если с участником расплатятся автомобилем, удержать налог можно будет только при наличии других денежных выплат. Если же их нет, то налоговый агент обязан в установленные сроки уведомить налоговую инспекцию о невозможности удержать и заплатить НДФЛ. По доходам, полученным в 2015 году, сообщить о невозможности удержания нужно до 1 марта 2016 года (Закон от 2 мая 2015 г. № 113-ФЗ, письмо ФНС России от 19 октября 2015 г. № БС-4-11/18217). При этом по окончании года форму 2-НДФЛ в отношении этого человека нужно будет сдать повторно.

Код доходов, полученных от реализации долей в уставных капиталах, – 1540 (приложение 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387). Этот же код нужно использовать для обозначения доходов, полученных учредителем при выходе из общества.

Какие коды дохода учитываются при расчете отпуска

В день увольнения работника с ним нужно произвести окончательный расчет (ч. 1 ст. 140 ТК РФ ). При этом работодатель обязан выплатить сотруднику (помимо причитающейся ему зарплаты) компенсацию за неиспользованный отпуск, см. ч. 1 ст. 127 ТК РФ. Указанная выплата облагается НДФЛ в общеустановленном порядке (абз. 7 п. 3 ст. 217 НК РФ ), то есть с дохода работника в виде компенсации за неиспользованный отпуск организация должна удержать налог по ставке 13 процентов (п. 1 ст. 224 НК РФ )

Можно ли выплатить компенсацию наследникам — жене, детям, т.д.? В соответствии со ст. 141 Трудового кодекса РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день смерти.

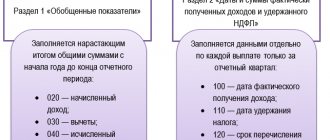

Как отразить в 2-НДФЛ доходы, которые облагаются по разным ставкам

Если в течение года физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, для каждой из них надо заполнить отдельную страницу справки, а также Приложение к ней (п. п. 1.19 и 4.2 Порядка заполнения справки 2-НДФЛ).

На второй и последующих страницах справки нужно заполнить:

- поля “ИНН”, “КПП”, “Номер страницы”, “Номер справки”, “Отчетный год”, “Признак”, “Номер корректировки” и “Представляется в налоговый орган (код)”;

- разд. 1;

- разд. 2;

- разд. 3 – при отражении стандартных, социальных и имущественных вычетов, на которые был уменьшен доход, облагаемый по ставке 13%.

В незаполненных полях нужно поставить прочерк.

| См. также: Как заполнить справку 2-НДФЛ |

Входят ли отпускные в расчет среднего заработка для отпускных в 2021 году

- заработная плата, рассчитана исходя из оклада или тарифной ставки трудящегося;

- оплата труда по сдельным расценкам;

- комиссионное вознаграждение;

- оплата труда в не денежной форме;

- денежное довольствие для госслужащих и служащих муниципальных органов;

- авторское вознаграждение;

- дополнительная заработная плата, которая выплачивается по итогам года;

- выплаты компенсационного и стимулирующего характера;

- другие выплаты, которые утверждены системой оплаты труда у работодателя.

Рекомендуем прочесть: Оплачиваемая ли установочная сессия

Они принимаются в расчет лишь в той части, когда работник фактически выполнял трудовую функцию. В марте Иванов работал 10 дней: В августе – 20 дней: Всего он отработал 9 полных месяцев. Средний заработок за сутки будет рассчитан следующим образом: В заключение рассчитываем отпускные:

Что входит в средний заработок

- за отработанное время по тарифным ставкам, окладам;

- за выполненную работу по сдельным расценкам;

- за выполненную работу в процентах от выручки от реализации продукции или в виде комиссионного вознаграждения.

- надбавки и доплаты к тарифным ставкам и окладам – за выслугу лет, стаж работы, совмещение профессий, руководство бригадой и т.д.;

- выплаты, связанные с условиями труда. К примеру, повышенная оплата труда на тяжелых работах, за работу в ночное время и др.;

- премии и вознаграждения в соответствии с системой оплаты труда.

Инструкция по заполнению

Справку заполняет налоговый агент, а именно, работодатель в лице бухгалтера фирмы или организации. Она заполняется в трёх случаях:

- При сдаче отчёта в налоговую службу за прошедший год, который содержит информацию о размере налога, начисленного за весь отчётный период.

- Когда невозможно произвести удержание НДФЛ, например, в случае увольнения сотрудника.

- По запросу работника организации о предоставлении справки.

Заголовок

| Графа | Содержание |

| Год | Указывается год, за который предоставляется справка. |

| Номер | Номер, который присваивает лицо, заполняющее справку. *Они присваиваются в каждом отчётном периоде. В следующем году нумерация идёт по новой. *В том случае, если составляется справка для корректировки или аннулирования предыдущей, то указывается номер исходной справки. |

| Дата | Дата в формате ЧЧ.ММ.ГГГГ *В том случае, если составляется справка для корректировки или аннулирования, то ставится их дата, а не дата исходной справки. |

| Признак | Цифра 1, если в справке указывается НДФЛ, который был удержан из заработка сотрудника на протяжении всего отчётного периода. Цифра 2, если справка оформляется для извещения налоговой службы о невозможности произвести удержания налога. |

| Номер корректировки | 00 – такой номер указывается при оформлении отчётного документа в первый раз; 01, 02, 03, 04 и т.д. – при каждой корректировке; 99 – указывается при заполнении справки для аннулирования уже поданных сведений. |

| Код ИФНС | Код организации, в которой предприятие находится на налоговом учёте. Состоит из четырёх цифр. Первые две – региональный код, вторые две – код отделения налоговой службы. |

Данные о налоговом агенте

| Графа | Содержание |

| 1 | Код территории, на которой непосредственно располагается организация. Определяется согласно ОКТМО. *Если в течение отчётного года служащий работал в нескольких организациях, которые имеют разный код ОКТМО, то необходимо составить разные справки с каждого места работы и указать соответствующие коды. *Можно вписать 11 цифр. Если код состоит из меньшего числа знаков, то пустые поля оставляются незаполненными. *ИП и другие лица, осуществляющие рабочую деятельность, указывают код по месту регистрации. *Организации на других системах налогообложения указывают код, отражающий адрес нахождения фирмы. |

| 2 | Указывается номер мобильного и стационарного (при наличии) телефона организации в лице налогового агента. |

| 3 | Указывается налоговый номер организации или частного предпринимателя. |

| 4 | Данную графу заполняют только организации. *Если за прошлый отчётный период сотрудник работал в нескольких местах, то нужно составлять столько справок, сколько мест сменил работник за год, указав для каждой организации свой КПП. |

| 5 | Указывается сокращённое название организации (если его нет, то указывается полное наименование). *Предприниматели вписывают ФИО согласно паспорту. Тут никаких сокращений использовать нельзя. |

Информация о лице, которое получает доход

| Графа | Содержание |

| 6 | Номер, который является подтверждением постановки на учёт в ФНС. Если ИНН отсутствует, то графа не заполняется. |

| 7 | Налоговый номер плательщика, который является гражданином другой страны. |

| 8 | Информация заполняется согласно паспорту. *Если плательщик является гражданином другой страны, то возможно записывать эти данные латинскими буквами. При отсутствии отчества, графа остаётся незаполненной. |

| 9 | 1 – для лица, являющегося резидентом РФ. 2 – для лица, которое не является резидентом. 3 – для лица, которое не является резидентом, но признан высококвалифицированным специалистом. 4 – для лиц, участвующих в программе по переселению в нашу страну соотечественников, которые проживают за границей и не являются резидентами. 5 – для лиц, которые являются беженцами или получили убежище на территории РФ, не являющиеся резидентами. 6 – для граждан других стран, которые трудятся в РФ по договору найма. |

| 10 | Указывается дата рождения плательщика в формате ЧЧ.ММ.ГГГГ |

| 11 | Указывается код страны, жителем которой является плательщик. *Прописаны в ОКСМ. *Если лицо не имеет гражданства, то указывается код той страны, которая производила выдачу паспорта. |

| 12 | В графу вписывается числовой код документа, который подтверждает личность плательщика. *Узнать его можно в справочнике с кодами документов, которые устанавливают личность. |

| 13 | Заполняется серия и номер документа, который удостоверяет личность. *Вписываются только цифры, другие знаки не допускаются. |

| 14 | Указывается адрес проживания плательщика, запись вносится на основании документа, который является подтверждением личности. *Для гражданина другой страны вписывается адрес по месту жительства или непосредственного пребывания. |

| Записывается почтовый индекс отделения, к которому относится адрес проживания плательщика. | |

| Указывается код региона, в котором физическое лицо зарегистрировано. *Запись вносится согласно справочнику с кодами регионов России. | |

| Вносится информация о районе регистрации налогоплательщика. | |

| Город, в котором физическое лицо имеет регистрацию. | |

| Например, для деревни Васильково указывается «Васильково д.». | |

| Полные данные о месте регистрации. | |

| 15 | Указывается код той страны, в которой лицо непосредственно живёт. *Можно не заполнять, если заполнена графа «Адрес места жительства в России». |

| 16 | Записывается адрес по месту жительства в той стране, в которой непосредственно проживает. *Можно не заполнять, если заполнена графа «Адрес места жительства в России» |

Доходы, которые облагаются по ставке

В наименовании подраздела указывается размер ставки, по которой подаётся справка в надзорный орган. Если за отчётный налоговый период заработок сотрудника облагался по разным ставкам, то для каждой из них необходимо будет заполнить этот раздел.

| Графа | Содержание |

| 17 | Записывается порядковый номер месяца, в котором производились выплаты работнику. |

| 18 | Указывается нужный код, который указан в справочнике. |

| 19 | Вносится полная сумма заработка, из которой не производилось удержание вычетов. *Если из дохода совершался какой-либо вычет, то его код ставится напротив этой суммы. *При заполнении документа записывается доход, с которого не был удержан НДФЛ. |

| 20 | Заполняется только в том случае, если производились разного рода вычеты из доходов. *Значения каждого кода берутся из соответствующего справочника. |

| 21 | Указывается только тогда, когда имел место налоговый вычет. |

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты

В том случае, если заполняется справка для аннулирования, то этот подраздел не заполняется.

| Графа | Содержание |

| 22 | Указывается, исходя из соответствующего справочника. |

| 23 | Записывается размер вычета по каждому коду. |

| 24 | Записывается дата выдачи и порядковый номер уведомления и кода налоговой, которая его выдавала. |

| 25 | Указывается дата и номер уведомления, а также код налоговой, которая его выдала. |

Общие суммы налога и дохода

| Графа | Содержание |

| 26 | Указывается полная сумма без всех возможных вычетов и удержания НДФЛ. |

| 27 | Налоговая база, с которой произошло начисление и удержание НДФЛ. |

| 28 | Общий размер начисленной пошлины. |

| 29 | Та сумма, на которую уменьшается начисленная пошлина. |

| 30 | Общий размер удержанной пошлины. |

| 31 | Сумма перечисленной пошлины. |

| 32 | Сумма пошлины, которая была излишне удержана и не возращена плательщику. |

| 33 | Сумма пошлины, которая не удержана в отчётном периоде. |

| 34 | Заполняется в том случае, если у плательщика есть соответствующее уведомление. |

Заключение

| Графа | Содержание |

| 35 | Если справку выдаёт агент – 1. Если выдает уполномоченное лицо – 2. |

| 36 | Данные лица, которое выдаёт справку. |

| 37 | Подпись лица, которое выдаёт справку. |

| 38 | Указывается тогда, кода справку выдаёт представитель агента. |

Документы для скачивания (бесплатно)

- Новая форма 2-НДФЛ в Excel

- Образец заполнения 2-НДФЛ

Какой код дохода нужно указать для отпускных в справке 2-НДФЛ

П. 2 ст. 230 НК РФ определено обязательство работодателя каждый год предоставлять налоговикам справки 2-НДФЛ. Они должны быть составлены с отражением полученных от предприятия выплат в разрезе месяцев начисления, кодов видов дохода и обособленных подразделений, а также с указанием налоговых вычетов, которыми получатель выплат пользуется.

Как известно, отпуск оплачивается по среднему заработку за весь период отдыха сразу. Если в ситуации, когда период отпуска укладывается в рамки одного месяца, все понятно, то что делать с «переходящими» отпусками, конечная дата которых приходится не на тот месяц, когда их оплатили?

Как отразить в 2-НДФЛ отпускные

Сумма отпускных отражается в Приложении к справке 2-НДФЛ.

Отпускные отражаются на дату их фактического получения, то есть в том месяце, в котором они были выплачены сотруднику (пп. 1 п. 1 ст. 223 НК РФ, п. 6.1 Порядка заполнения справки 2-НДФЛ).

Код дохода, который нужно указать при отражении отпускных, – “2012”.

Сведения о выплаченных отпускных и НДФЛ с них включаются в общие суммы дохода и налога, отражаемые в разд. 2 справки 2-НДФЛ.

Как отразить в 2-НДФЛ переходящий отпуск

Под переходящим отпуском, как правило, понимается отпуск работника, который начинается в одном месяце, а заканчивается в другом. Начисленные в такой ситуации суммы отпускных отражаются в Приложении к справке 2-НДФЛ с указанием того месяца, в котором они фактически были выплачены сотруднику (пп. 1 п. 1 ст. 223 НК РФ, п. 6.1 Порядка заполнения справки 2-НДФЛ).

Пример заполнения справки 2-НДФЛ при оплате переходящего отпуска

Работнику организации Федорову В.В. был предоставлен оплачиваемый отпуск с 27 марта по 9 апреля 2021 г. Сумма начисленных отпускных составила 21 000 руб. Вычеты сотруднику не предоставляются. 21 марта 2021 г. отпускные были перечислены сотруднику.

При заполнении Приложения к справке 2-НДФЛ организация отразила сумму выплаченных отпускных следующим образом (п. п. 1.11, 1.16, гл. VI Порядка заполнения справки 2-НДФЛ):

- в поле “Месяц” – 03 (порядковый номер месяца);

- в поле “Код дохода” – 2012;

- в поле “Сумма дохода” – 21 000 руб.;

- в поле “Код вычета” – прочерк;

- в поле “Сумма вычета” – 0.

Учитываются ли при расчете пособия по БиР отпускные

Здравствуйте уважемые форумчане! Очень срочно нужна Ваша помощь! Учитываются ли при расчете пособия по БИР отпускные? Ситуация такова- Ухожу сейчас в 2021г так сказать «из декрета в декрет». соответственно расчетные года по умолчанию — 2021 и 2021 года. поскольку в эти года я находилась в отпуске по уходу за ребенком. то прикинув и поразмыслив я заменила себе 2021год на 2021год.

Бухгалтер из дохода за 2021год вычла все отпускные и уже с той суммы считала мне пособие по БИР. Права ли она. Я кажется слышала что отпускные считаются. Но она гнет своё- мол нет. ты не разбираешься. видишь код дохода «2021»..значит его не учитывать. типа надо учитывать только то что с кодом дохода «2021». я не понимаю что это за код дохода.

Какие коды дохода учитываются при расчете отпуска

Примечание Расчетный период считается отработанным полностью, если за это время у работника не было отпуска, командировки, больничного и других периодов, исключаемых из расчетного. Если же такие периоды были, то расчетный период отработан не полностью ;

Рекомендуем прочесть: Характеристика на маму воспитанника детского сада образец

Отпускные, которые работодатель обязан выплатить всем работникам (в том числе при суммированном учете рабочего времени) за время ежегодного оплачиваемого отпуска, предоставляемого в календарных днях, рассчитываются по формуле :

Учитывается ли 2021 код при расчете отпускных и декретных

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

Самые распространенные коды доходов: — 1010 — дивиденды; — 2021 — заработная плата; — 2021 — премия; — 2021 — вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг); — 2021 — отпускные; — 2300 — пособие по временной нетрудоспособности; — 2610 — материальная выгода от экономии на процентах за пользование заемными средствами; — 2760 — материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами); — 4800 — доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении

Какие выплаты за расчетный период учитывать при начислении отпускных

Пример определения заработка при расчете отпускных сотруднице, которая в период беременности была переведена на другую работу, исключающую влияние неблагоприятных производственных факторов

- выплаты исходя из среднего заработка согласно действующему законодательству. Например, во время командировки (ст. 167 ТК РФ) или оплачиваемого отпуска (ст. 114 ТК РФ). Исключение из этого правила составляют начисления за время перерывов для кормления ребенка (ст. 258 ТК РФ);

- больничные или пособия по беременности и родам;

- оплату выходных дней для ухода за детьми-инвалидами и инвалидами с детства;

- выплаты из-за простоев, когда сотрудник не работал по вине организации или по причинам, независящим от работодателя и самого человека. Например, из-за отключения электричества.

Какие коды дохода учитываются при расчете отпуска

Чтобы определить количество дней отпуска, подлежащих компенсации, соотносим количество дней ежегодного оплачиваемого отпуска, заработанных сотрудником, с количеством дней отпуска, которые сотрудник отдыхал. фактической работы; когда работник фактически не работал, но за ним сохранялось место работы (должность); вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе; отстранения от работы специалиста, не прошедшего обязательный медицинский осмотр (обследование) не по своей вине; предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

В день увольнения работника с ним нужно произвести окончательный расчет (ч. 1 ст. 140 ТК РФ ). При этом работодатель обязан выплатить сотруднику (помимо причитающейся ему зарплаты) компенсацию за неиспользованный отпуск, см.

Основные разделы

- Информацию о работодателе, которая включает его название и реквизиты.

- Информация о работнике.

- Зарплата по месяцам, которая облагается налогом по ставке 13%.

- Разного вида вычеты (стандартные, социальные и имущественные) и их коды.

- Суммированное значение всех вычетов, доходов и налогов.

Справку работник может получить в бухгалтерии предприятия по предварительному запросу. Срок оформления, согласно Трудовому кодексу РФ, не должен превышать трёх дней. На справке должна присутствовать печать и подпись руководителя предприятия.

При заполнении справки по зарплате работника сумму отпускных необходимо указывать в графе того месяца, в котором они были выданы служащему. Такие порядки установила налоговая служба.

Порядок заполнения гласит, что в подразделе справки, который отражает данные о доходах конкретного работника, суммы указываются в соответствующем налоговом периоде. Это должны быть те месяца, в которые производилась выдача средств. Иными словами, датой получения отпускных можно считать тот день, в который они были выданы в кассу или переведены на личный банковский счёт работника.

Бывают варианты, когда отпуск начинается в одном месяце, а заканчивается в одном из следующих. В таком случае отпускные в справке учитываются в том месяце, в котором были выданы сотруднику. Например, если отпуск работника пришёлся на май-июнь, а выданы они ему были в мае, то и отражаться они должны в этом месяце.

Аналогично необходимо поступить, если отдых начался в одном году, а закончился в другом. К примеру, отпуск начался в середине декабря 2021 года, а закончиться должен в конце января 2021 года. В таком случае он будет отражён в справке декабрём, поскольку на руки работнику отпускные были выданы в декабре в день зарплаты.

Какие коды дохода учитываются при расчете отпуска

— премии за изобретения и рационализаторские предложения, за содействие внедрению изобретений и рационализаторских предложений, за внедрение новой техники и технологии по сбору и сдаче лома ч черных, цветных и драгоценных металлов, сбор и сдачу отработанных деталей машин, автомобильных шин на восстановление, ввод в действие производственных мощностей и объектов строительства (премии пр ацивникам строительных организаций выплачиваются в составе премий по результатам хозяйственной деятельности)

Единовременное вознаграждение по итогам работы за год и за выслугу лет включается в средний заработок добавлением к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в по окруженный году за предыдущий календарный ре.

Рекомендуем прочесть: Обязана ли управляющая организация за счет платы жильцов устанавливать пандус

Расчет компенсации за неиспользованный отпуск код дохода

Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Приказ от 24.10.2021 № ММВ-7-11/ вступил в силу. Новые коды действуют при указании их в справках 2-НДФЛ за 2021 год и дальше.

Работник может попросить выплатить ему часть отпускных без фактического ухода в отпуск и без увольнения. Работодатель вправе (но не обязан) такую просьбу удовлетворить. Но компенсировать отпускные дни допускается лишь в случае, когда речь идет о днях сверх 28-ми стандартных дней отпуска.

Коды доходов в 2-НДФЛ

- код 2002 – в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Этот код 2760 используется при выплате работодателем материальной помощи работнику или бывшему работнику, вышедшему на пенсию по инвалидности или по возрасту. Отметим, что поскольку суммы материальной помощи не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503.

Код дохода 4800: расшифровка

Когда учет заработной платы, пособий и компенсаций ведется в специальных программах, таких как «1С:Предприятие», достаточно один раз в момент ввода в действие очередного изменения перечня внести соответствующие дополнения в программу. При расчете зарплаты вручную бухгалтеру нужно будет внимательно распределять доходы физлиц. Согласно статье 126.1 НК РФ за предоставление налоговым агентом справок, содержащих недостоверные сведения, грозит штраф пятьсот рублей за один документ. Если сотрудников много, сумма штрафа в случае неправильно выбранного кода дохода окажется чувствительной.

Из налогооблагаемой базы при расчете НДФЛ отнимаются различные виды вычетов. Это определенная законодательством сумма, не подлежащая налогообложению. Вычеты предоставляются гражданам, имеющим детей, представителям определенных профессий, ветеранам, лицам, пострадавшим в техногенных катастрофах, и другим, перечисленным в НК РФ.

Код дохода отпуска и отпускных в 2-НДФЛ

Форму 2-НДФЛ трудоустроенный субъект может запросить в бухгалтерии, подав соответствующее письменное заявление. Период предоставления сотруднику рассматриваемого документа, исходя из положений ТК РФ, не должен составлять более трех дней. Также форма 2-НДФЛ должна визироваться подписью управленца компании и печатью предприятия, если таковая имеется.

В соответствии с требованиями налогового законодательства, сумму отпускных необходимо прописывать в обособленной графе, отдельно от остального заработка субъекта. В той строке документа, где отражена информация о доходе сотрудника, средства должны прописываться за тот период, когда они были фактически предоставлены. То есть, днем получения отпускных сумм уместно считать дату, когда деньги были переданы для выдачи в кассу, либо перечислены сотруднику на банковскую карту.

Рекомендуем прочесть: Какой возраст в россии считается трудоспособным

Какие коды доходов берется в расчет декретных

В доход за 2 предшествующих года не входят выплаты по больничным листам, предшествующему материнству, а также выплаты, производящиеся за любые другие периоды, в течение которых на полученные доходы не начислялись установленные законами страховые взносы.

Период больничного (он именно больничный, а не отпуск) по беременности и родам (в простонародье «декретный отпуск») всегда включается в пенсионный стаж, как и любой период нетрудоспособности (пп.2 п.1 статьи 11 ФЗ от 17 декабря 2021 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации»).

Коды дохода в справке 2-НДФЛ — что это значит

Эта справка отражает использованные налоговые вычеты, если они были. С другой стороны, в некоторых случаях сам факт их предоставления основывается на справке 2-НДФЛ. Одним из примеров может быть вычет, связанный с обучением ребёнка в платно вузе. Есть также немало других ситуаций, когда без этого документа нельзя обойтись. Он потребуется при:

Зачем нужен настолько подробный учёт? Уплата налогов — важная обязанность каждого гражданина. Для того чтобы контролировать правильность и своевременность их выплат, государство должно вести подробный учёт. В частности, каждое предприятие сдаёт на каждого сотрудника справку по форме 2-НДФЛ, в которой указан полный перечень полученных доходов и соответствующих платежей налога на доходы физических лиц (НДФЛ).

Отпуск в 2-НДФЛ (примеры, сложные ситуации)

Отпускные облагаются налогом на доходы в обычном порядке. Значит, они должны попасть в справку 2-НДФЛ:

- в раздел 2 — в составе общих сведений о доходах и налоге;

- в приложение к справке — здесь уже с детализацией: в привязке к месяцу и с указанием кода дохода.

Код дохода для отпускных — 2012, а для компенсации за неиспользованный отпуск — 2013.

Подробнее об этом коде мы рассказывали в нашей статье.

Смотрите также полный список доходов в справке 2-НДФЛ.

Когда будете составлять справки с отпусками, учитывайте следующие нюансы.

Месяц выплаты

Отпускные в 2-НДФЛ нужно показывать в том месяце, в котором они выплачены. Это важно для отпусков, переходящих с месяца на месяц или оплаченных в одном месяце, а начавшихся в следующем. Чаще всего сомневаются в отношении январских отпусков, оплаченных в декабре. Так вот, сомневаться не нужно. Если деньги вы выдали в декабре 2020 года, а отдыхал работник в январе 2021-го, отпускные следует включить в справку за 2021 год.

Пример заполнения справки 2-НДФЛ при оплате переходящего отпуска вы можете посмотреть в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Отмена, отзыв из отпуска

Если отпуск отменяется или работника из него отзывают, отпускные и НДФЛ с них пересчитываются и сторнируются, а за отработанные дни он получает зарплату. В этом случае в 2-НДФЛ отпускные либо не отражаются вовсе (при отмене отпуска), либо отражаются частично (за те дни, которые работник отгулять успел). Саму сторнировку в 2-НДФЛ с минусами показывать не нужно.

Пример перерасчета отпускных, если месяц их начисления закрыт, от КонсультантПлюс Работник ушел в отпуск на 28 дней с 09.11.2021 по 06.12.2021. Оклад — 55 000 руб., средний дневной заработок — 1 700 руб., отпускные — 47 600 руб. (1 700 руб. x 28 дн.). 06.12.2021 он отозван из отпуска. Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Удержание за неотработанный отпуск при увольнении

Непростая ситуация складывается, когда работник использовал отпуск авансом, а потом уволился. В этом случае заполнение 2-НДФЛ будет зависеть от того, удалось ли удержать или получить с работника лишние отпускные при увольнении.

Вариант 1. Суммы зарплаты при увольнении хватило для удержания или работник вернул их добровольно.

Отпускные с кодом 2012 покажите в месяце их выплаты за вычетом отсторнированных сумм.

В месяце увольнения отразите зарплату (код 2000) в начисленной сумме без вычета удержаний за отпуск.

Вариант 2. Суммы увольнительных не хватило для удержания, возвращать лишние отпускные работник отказался.

В месяце выплаты отпускных:

- с кодом 2012 покажите отпускные с учетом перерасчета;

- с кодом 4800 — отпускные, которые работник остался должен.

В месяце увольнения отразите зарплату (код 2000) без вычета удержаний за отпуск.

Указывать ли пособие по беременностии родам?

Нет. Поскольку пособие не облагается налогом, указывать его в справке 2-НДФЛ за 2021 год не нужно. Этот же вывод сделал и Минфин в письме от 02.04.2019 № 03-04-05/22860.

Порядок заполнения справки при увольнении

При увольнении работника в справке 2-НДФЛ отразите все его доходы с начала года. При этом обязательно обратите внимание на коды доходов:

- 2000 — для заработной платы;

- 2012 — для отпускных;

- 2013 — для компенсации за неиспользованный отпуск;

- 2014 — для выходного пособия.

Как заполнить справку при задержке зарплаты?

В данном случае в разделе 1 доходы отражайте по месяцам, за который они начислены. А в разделе 2:

- начисленную, но не выплаченную зарплату покажите в полях «Общая сумма налога» и «Налоговая база»;

- укажите начисленную сумму налога в поле «Сумма налога исчисленная»;

- в поля «Сумма налога удержанная» и «Сумма налога перечисленная» НДФД с невыплаченной заработной платы не включайте.

Компенсацию за несвоевременную выплату заработной платы в справке 2-НДФЛ показывать не нужно, т.к. она не облагается налогом.

Пример заполнения справки 2-НДФЛ при задержке зарплаты смотрите в К+. Это можно сделать бесплатно, получив демо-доступ к системе.

Больше разъяснений по заполнению 2-НДФЛ ищите в этой рубрике нашего сайта.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.