«Основное производство»: счет 20 в бухгалтерском учете

Расходы организации, которые направляются на осуществление операций по основным видам деятельности, следует относить на специальный счет бухгалтерского учета 20 «Основное производство». Не следует считать, что такие затраты связаны только с производственными циклами. На данный бухсчет положено учитывать расходы на реализацию продукции, выполнение работ или оказание услуг, которые закреплены в учредительной документации как основной вид деятельности.

Иными словами, 20 счет бухгалтерского учета для чайников используется для отражения расходов на деятельность, ради которой была создана компания.

Производство

Предприятие, занимающееся производственной деятельностью, по выбранному направлению применяет классическую систему ведения налогового и бухгалтерского учета. Управленческие справки, диаграммы и отчеты формируются параллельно по обобщающему принципу в соответствии с требованиями собственников организации. При осуществлении производственной деятельности каждая компания формирует себестоимость выпущенной продукции. Для суммирования затрат применяется 20 счет. Наличие вспомогательных производств или разветвленной системы производственных цехов и административного корпуса требует использования в учете счетов 23, 26, 29, 25, на которых собираются все затраты, относящиеся на себестоимость основного вида продукции.

Особенности учета на бухсчете 20

Все затраты, которые компания осуществляет на основную деятельность либо производство, аккумулируются на активном счете 20. При принятии к учету затрат бухсчет дебетуется, при выпуске готовой продукции или оказании услуг записи кредитуются.

Особенность бухсчета 20 — это то, что дебетовые обороты не могут быть больше кредитовых. Это значит, что компания не может израсходовать сырья и материалов больше, чем было отписано со складов на производственный процесс. Аналогичные условия действуют и для других видов расходов.

Проводки по счету 20 собирают информацию о себестоимости ОП за отчетный период. Помимо материально-производственных запасов, в счет основных производств могут быть списаны:

- заработная плата основного персонала;

- амортизация оборудования;

- зарплата административного персонала;

- траты на аренду помещений, оплату коммунальных услуг;

- прочие траты.

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

Вам будет интересно:

Проводки по заработной плате и налогам: как их правильно отразить в 2021 году

Счет 20: проводки в бухучете

Рассмотрим типовые бухгалтерские записи по отражению операций по основной деятельности.

| Операция | Дебет счета | Кредит счета |

| Материально-производственные запасы переданы в собственное производство | 20 | 10 |

| Заработная плата и страховые взносы персонала, непосредственно занятого в основной деятельности, включены в ОП | 20 | 70 69 |

| Услуги сторонних компаний приняты в состав расходов на ОП | 20 | 60 |

| Отражено списание управленческих расходов | 20 | 26 |

| Общепроизводственные издержки списаны на ОП | 20 | 25 |

| Отражен возврат на доработку готовой продукции, по которой выявлен брак | 20 | 43 |

| Производственный брак, выявленный до реализации, отправлен на переработку | 20 | 28 |

| Суммы налогов и сборов отнесены на производственные нужды | 20 | 68 |

| Отражены недостачи и потери в пределах норм в производственном процессе, без винновых лиц | 20 | 94 |

| Простои и претензии, предъявленные подрядчикам | 20 | 76/2 |

| Полуфабрикаты направлены в производственный процесс | 20 | 21 |

| Издержки вспомогательного производства отражены в составе ОП | 20 | 23 |

| Товары были списаны на производственные нужды компании | 20 | 41 |

| Отражен подотчет, выданный работнику на производственные нужды | 20 | 71 |

| Работнику компенсировали затраты, связанные с производственным процессом (компенсация ГСМ за использование личного автомобиля, например) | 20 | 73 |

| Незавершенное производство принято в составе целевого финансирования | 20 | 86 |

| Незавершенное производство отражено в качестве вклада в уставный капитал организации | 20 | 80 |

| Излишки незавершенного производства приняты к учету | 20 | 91/1 |

| Доля расходов будущих периодов была отнесена на счет ОП | 20 | 96 |

Основные хозяйственные операции

- Амортизация

Дт 23 Кр 02 – основных средствДт 23 Кр 05 – НМА;

- Списание ТМЦ

- Полуфабрикаты

Дт 21 Кр 23 – оприходование;Дт 23 Кр 21 – списание

- Отображение доли затрат, относящейся к подсобной производственной деятельности

Дт 23 Кр 25 — производственныеДт 23 Кр 26 – хозяйственные

- Расчеты с сотрудниками

Дт 23 Кр 70 – по заработной платеДт 23 Кр 76 – расходы на страхование

- Отображение себестоимости выполненных работ

Дт 44 Кр 23 – в составе коммерческих издержек;Дт 90 Кр 23 – в составе произведенных продаж;

Дт 91 Кр 23 – реализация и выбытие ОС

- Отображение выявленных недостач

- Выявление производственного брака

Виктор Степанов, 2016-12-21

Как закрывается 20 счет: 3 метода

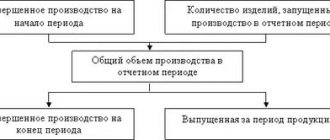

По завершении отчетного периода, например месяца, проводить закрытие счета 20 необязательно. Дебетовое сальдо в бухсчете отражает стоимость незавершенных производств компании. Бухгалтерии компании необходимо организовать инвентаризацию незавершенных производств с одновременной проверкой цехов, складов и расчетно-платежных ведомостей.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Действующие нормативы учета предусматривают три метода по закрытию 20 счета бухучета:

- Прямой метод.

- Промежуточный метод.

- Прямая реализация выпущенной продукции.

ВАЖНО!

Компания должна самостоятельно определить метод списания затрат со счета 20. Решение необходимо закрепить документально, подробно расписав выбранный способ в учетной политике.

Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству. Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью.

Дт 20 Кт 63

6. Суммы недостач материалов по вине поставщика, в том случае, если ему выставлена претензия, отражаются проводкой

Дт 374 Кт 63

Бухгалтерский учет расходования производственных запасов

Первичные документы по движению материалов поступают в бухгалтерию со склада и из цехов. Здесь они группируются по складам, по синтетическим счетам, субсчетам и шифрам затрат.

Итоги группировки первичных документов по приходу отражаются в ведомости прихода материалов. Аналогично, по расходным документам составляется ведомость расхода.

Итоги этих ведомостей являются основанием для обобщения данных о движении материалов в сводной оборотной ведомости № 10 «Движение материальных ценностей в денежном выражении».

Ведомость состоит из трех разделов. В ней формируются показатели о движении материалов в стоимостном выражении в разрезе отдельных групп, субсчетов и счетов, в учетных ценах и по фактической себестоимости, т.е. с учетом ТЗР.

Распределение стоимости израсходованных материалов по учетным ценам по синтетическим счетам и субсчетам производится в разработочной таблице № 1. Здесь же показывается распределение суммы ТЗР,

Показатели разработочной таблицы № 1 являются основанием для составления проводок по списанию материалов и ТЗР.

Эти проводки при журнально-ордерной форме учета отражаются в журналах-ордерах № 5 и 5-а (ранее – 10 и 10/1).

Все операции по расходованию производственных запасов и их списанию в связи с реализацией, безвозмездной передачей и утерей отражаются на крупных предприятиях на счетах класса 9. Расход материалов на технологические цели основного и вспомогательного производства отражается по счетам 23, «Производство», 24 «Брак в производстве». Отпуск отражается по учетным ценам:

1. Отпущены материалы (сырье, топливо) на технологические цели основного и вспомогательного производства

Дт 23 Кт 20

2. Отпущены материалы на исправление забракованной продукции

Дт 24 Кт 20

3. Отпущены вспомогательные материалы (топливо, запчасти) на общецеховые нужды

Дт 91 Кт 20

4. Отпущены материальные ценности для нужд общезаводских подразделений

Дт 92 Кт 20

5. Отпущены тара и тарные материалы для упаковки готовой продукции на складе

Дт 93 Кт 20

6. Отпущены материалы на социальные нужды предприятия

Дт 94 Кт 20

Прямой метод закрытия 20 счета

Прямой метод применяют, когда фактическая цена произведенных товаров, работ и услуг в течение отчетного периода неизвестна. Учет ведется по условным ценовым показателям, например по плановой себестоимости.

По окончании отчетного периода производится корректировка стоимости выпущенной продукции до фактических показателей себестоимости.

Типовые проводки:

| Операция | Дебет счета | Кредит счета |

| Отражена корректировка по стоимости выпущенной продукции | 43 | 20 |

| Выявленные отклонения фактической себестоимости от плановой списаны на себестоимость продаж | 90/02 | 43 |

Проводки Дт 20 и Кт 20, 10, 26, 25, 02, 60 (нюансы)

: 20 000 руб. = 1,3.

Определим сумму амортизации после переоценки:

6 000 руб. х 1,3 = 7 800 руб.

Сумма дооценки амортизации составляет:

7 800 руб. – 6 000 руб. = 1 800 руб.

Составим бухгалтерские проводки:

Дебет 01 «Основные средства» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

— на сумму дооценки объекта в пределах суммы ранее произведенной уценки — 3 000 руб.;

Промежуточный метод

При использовании промежуточного метода закрытия счета 20 дополнительно применяется счет 40 «Выпуск продукции» как вспомогательный. Данный счет используется для фиксации отклонений плановой себестоимости от фактической. По кредиту счета 40 отражается плановая себестоимость, а по дебету — фактическая.

По завершении отчетного периода остаток списывается пропорционально: часть — на счет 43 «Готовая продукция» и часть — на субсчет 90/02 «Себестоимость продаж».

Типовые проводки в течение месяца:

| Операция | Дебет счета | Кредит счета |

| Отражен приход готовой продукции по плановой себестоимости | 43 | 40 |

| Реализованная продукция списана по плановой себестоимости | 90/02 | 43 |

По закрытию месяца в учете отражают:

| Операция | Дебет | Кредит |

| Отражено списание фактической себестоимости по произведенной продукции | 40 | 20 |

| Отражены корректирующие записи, доводящие плановую себестоимость до фактических показателей | 43 | 40 |

| 90/02 | 40 |

Итоги

Кредит 20-го счета показывает величину себестоимости готовой продукции, неважно предназначена она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ. Данная сумма переносится на 40-й, 43-й, 90-й или иной счет, как того требуют учетная политика предприятия и характер произведенной операции.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Метод прямой реализации выпущенной продукции

Такой способ учета используется, когда выпущенная продукция реализуется покупателям сразу, а не складируется на предприятии. При этом производственные издержки списываются на себестоимость продаж. Например, услуги, оказываемые организациями, закрываются на счете 20 методом прямой реализации.

Типовые проводки:

| Операция | Дебет | Кредит |

| Фактическая себестоимость оказанных услуг списана на себестоимость продаж | 90/02 | 20 |

Какие применяются субсчета

Аналитический учет на счете 20 принято вести по видам производимой продукции, оказываемых услуг, выполненных работ, существующим в организациях подразделениям, а также по видам затрат. Например, в сельском хозяйстве принято открывать субсчета «Растениеводство», «Животноводство», «Промышленные производства» и другое.

У счета 20 по видам затрат могут существовать следующие субсчета:

- «Амортизация».

- «Затраты на оплату труда».

- «Материальные затраты».

- «Отчисления на социальные нужды».

- «Прочие затраты».

Внимание! На счете 20 возможно ведение учета затрат по нормативной себестоимости с выделением отдельного учета сверхнормативных расходов. Тогда может открываться субсчет «Сверхнормативные затраты».