Скачать бесплатно пример учетной политики ООО на УСН на 2021 год

В качестве исходного образца мы выбрали бухгалтерскую учетную политику организации — образец 2021 для ООО, ведущего деятельность в сфере общепита и применяющего УСН «Доходы минус расходы» (15%). Затем проанализировали предлагаемый пример учетной политики на предмет изменений, которые вступают в силу с 01.01.2021. Получившийся результат можно скачать по ссылке.

В Готовом решении от КонсультантПлюс вы можете ознакомиться с образцом учетной политики для торговой организации на ОСН; производственной организации на ОСН. А чтобы увидеть порядок составления учетной политики по НДС, обратитесь к этому Готовому решению. Если у вас нет доступа к К+, оформите пробный демо-доступ бесплатно.

Для чего управленческий учет нужен фирме

Управленческий учет сам по себе представляет систему сбора, анализа и представления результатов исследования сведений о бизнесе компании, о ее направлениях активности и структуре функционирования с целью обеспечения эффективного управления фирмой, принятия верных стратегических и тактических решений, а также планирования ее развития.

Как следует из указанного определения, смысл ведения управленческого учета на предприятии заключается в своевременном обеспечении руководства бизнеса необходимой информацией: количественной, качественной, прогнозной, фактической и т.д.

ОБРАЩАЕМ ВНИМАНИЕ! Следует помнить, что результативные показатели управленческих отчетов могут значительно отличаться от итоговых значений, отраженных в финансовой отчетности.

При этом эффективность принимаемых бизнесом решений во многом зависит именно от цифр управленческих отчетов, поскольку для каждого управленческого звена, как правило, в компании формируются специфические отчеты, нацеленные именно на функции такого звена.

В частности, для высшего руководства фирмы (функцией которого выступает стратегическое развитие бизнеса) составляемые отчеты должны иметь интегрированный, укрупненный характер, без высокой степени детализации. Обычно такие отчеты формируются за определенный временной отрезок в прошлом; приводится соответствие план/факт, что служит почвой для разработки долгосрочного плана развития компании.

Для руководителей подразделений более важным является состояние подведомственных структур фирмы в текущий момент времени. С этой целью управленческая отчетность для них включает обычно показатели отдела/департамента на конкретный момент времени, а также прогнозные значения показателей на краткосрочный период.

Укрупненно задачи управленческого учета в фирме можно свести к следующим:

- Анализ наличия и движения в компании различных ресурсов (материальных, финансовых, трудовых), результаты которого в виде отчетов поступают к управленческому звену организации.

- Анализ «план-факт» значения выручки по бизнесу, а также издержек производства. При этом в зависимости от цели составления отчетов (для высших руководителей или для менеджеров) допустима разная степень детализации: в разрезе структурных подразделений фирмы, отделов, групп выпускаемой продукции и т. д. Отдельно здесь в ряде случаев выделяется анализ себестоимости.

- Анализ итоговых показателей финансового положения . Это могут быть как показатели компании в целом, так и финансовые итоги по каждому конкретному департаменту/отделу фирмы.

- Планирование и прогнозирование результатов бизнеса на кратко- и долгосрочную перспективу в разрезе фирмы в целом или отдельного ее структурного подразделения.

- Итоговое формирование отчетов и представление их в целевые управленческие звенья.

Когда предприятия утверждают учетную политику

Сначала развеем давно бытующий миф о том, что учетную политику нужно утверждать ежегодно. На самом деле, если нет изменений, то принятую политику надо последовательно применять из года в год — ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Для организаций действуют такие сроки в части разработки и утверждения учетной политики:

| Ситуация | Учетная политика | |

| для БУ | для НУ | |

| Создание новой организации | В течение не более чем 90 дней с даты регистрации (п. 9 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н) | Не позже даты окончания первого для организации налогового периода (п. 12 ст. 167 НК РФ) |

| Внесение изменений в учетные политики | По общему правилу новая учетная политика утверждается в текущем году и применяется с начала следующего года (пп. 10, 12 ПБУ 1/2008) |

|

| Внесение дополнений в учетные политики | На момент, когда дополнения стали необходимыми (п. 10 ПБУ 1/2008) | В том налоговом периоде, когда изменения стали необходимыми (ст. 313 НК РФ) |

ОБРАТИТЕ ВНИМАНИЕ! Изменить и дополнить учетную политику — вещи разные! Изменения влекут за собой необходимость ретроспективного пересчета данных за предшествующие изменению годы для отображения в соответствии с ними входящих учетных остатков и отображения данных прошлых лет в обязательной бухотчетности, в то время как дополнения нужны в первую очередь для корректного отражения текущей учетной информации.

Раздел 2. Упрощенная система налогообложения.

Учет товаров. Товары при их реализации списываются: — выберите вариант — по средней стоимости (по взвешенной оценке)по средней стоимости (по скользящей оценке)по стоимости первых по времени приобретения (ФИФО)по стоимости единицы товара При взвешенной оценке исходят из среднемесячной фактической себестоимости, при расчете которой учитывают количество и стоимость товаров на начало месяца и все поступления за месяц. Это самый простой способ списания.

При скользящей оценке определяют фактическую себестоимость товара в момент его реализации, при этом при расчете учитывают количество и стоимость товаров на начало месяца и все поступления до момента реализации.

Нормы, переходящие с 2021 года (по пунктам)

Следующие положения предлагаемого примера политики предприятия для целей бухучета остались неизменными с предыдущих годов и продолжают последовательно применяться:

- преамбула и пп. 1–3, т. к. основные нормативные документы, принципы и допущения для формирования учетной политики не изменились;

- пп. 4-6, т. к. применяемые нормы учета МПЗ в данных аспектах не изменились;

- пп. 7-14, т. к. применяемые нормы по ОС в данных аспектах не изменились;

- пп. 15-18, т. к. изложенные в них нормы в отношении НМА решено не изменять;

- пп. 19, 20, т. к. порядок учета спецоборудования и спецодежды, который используется предприятием, официально не изменялся и по-прежнему актуален для целей бухучета;

- пп. 31–34, т. к. организация формирует и раскрывает в отчетности для бухгалтерских целей резервы по сомнительным долгам, причем применяемый порядок остается актуальным;

- пп. 37–41, т. к. организация по-прежнему не применяет некоторые положения по бухучету в связи со спецификой своей деятельности и статусом малого предприятия;

- пп. 42–44, т. к. действующий порядок признания и исправления ошибок, а также внесения изменений в учетную политику остается актуальным;

- пп. 46–47, 49-50, т. к. применяемые порядок и формы документооборота в целом остаются актуальными;

- п. 51, т. к. особый порядок инвентаризации некоторых учетных объектов, применяемый организацией, остается актуальным;

- пп. 52–62, т. к. организация продолжает использовать принятый организационный порядок в части прав подписи, осуществления внутреннего контроля, документооборота и декларируемой возможности вносить изменения в настоящую учетную политику.

Вариант документа, утверждающего учетную политику, смотрите в статье «Форма приказа об утверждении учетной политики».

Законодательные требования

ФЗ №402-ФЗ, регулирующий отношения в сфере бухгалтерского учета, обязывает субъектов хозяйствования формировать учетную политику. Для этого руководство предприятия издает приказ об учетной политике ИП.

Способы ведения бухучета выбираются бизнесменом самостоятельно на основании положений законодательства.

Учетная политика – совокупность методов ведения экономической деятельности.

Хозяйствующий субъект самостоятельно выбирает способы группировки и анализа фактов, влияющих на денежный оборот предприятия, разрабатывает методы документального оформления операций, применения счетов. Информация о способах ведения экономической деятельности вносится в отдельный документ на основании приказа об утверждении учетной политики.

Информация о способах ведения экономической деятельности вносится в отдельный документ на основании приказа об утверждении учетной политики. Обязан ли предприниматель составлять приказ об учетной политике ИП?

Да. Она формируется каждым субъектом хозяйствования на общих основаниях. Единственный нюанс – микропредприятия и некоммерческие учреждения вправе вести документацию более простым путем (используя простую бухгалтерскую запись). Зачем предпринимателю приказ об учетной политике?

Выбирать способы хозяйственной деятельности и методы отражения их в документах должен каждый субъект.

Это необходимо для целей налогообложения и бухучета. Хоть мелкие предприятия и освобождены от обязанности фиксировать экономические операции на бумаге, фискальный орган может проверить движение материальных ценностей и доходы бизнесмена. Поэтому ИП должны вести учетную политику. Для целей бухгалтерского учета принимают документ предприниматели на ОСНО и на упрощенке.

Для целей бухгалтерского учета принимают документ предприниматели на ОСНО и на упрощенке.

Приказ об учетной политике ИП на УСН необходим для хозяйственников, применяющих форму исчисления налогов по формуле доходы минус издержки. Для бухучета документ также нужен бизнесменам, сочетающим режимы ведения деятельности на патенте, ЕНВД, УСН (доходы).

Таким образом, с целью обеспечения правильной фиксации экономических фактов каждый хозяйствующий субъект издает приказ об учетной политике ИП. Он составляется предпринимателем самостоятельно и не может противоречить закону о бухгалтерской деятельности и распоряжению Минфина № 106н, принятому в 2008 году. На видео: Учетная политика ИП

Изменения, которые нужно учесть, если формируется учетка на 2021 год (по пунктам)

В предлагаемом примере учетной политики предприятия на 2021 год изменены (дополнены):

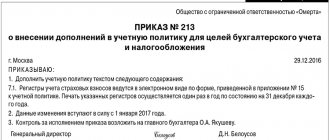

- Пункт 6, 19, 21 — учет запасов в соответствии с новым ФСБУ 5/2019 «Запасы».

Как применять обновленный ФСБУ 5/2019 «Запасы», детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Пункт 45 — указанием на применение обновленных форм бухгалтеской отчетности за 2021 год и использование контрольных соотношений от ФНС.

- Пункт 48 — в него введено указание на утверждение обязательных требований к составлению первичных учетных документов. Напомним, с 09.06.2019 главбуха нельзя оштрафовать за ошибки, допущенные в учете по вине третьих лиц, в том числе из-за неправильного составления ими первичных документов. А с 26.07.2019 в закон «О бухучете» введено указание на обязательное соблюдение требований главбуха (иного лица, ответственного за бухучет) по оформлению первички всеми сотрудниками организации. В этой связи рекомендуется составить такие письменные требования в качестве приложения к учетной политике и ознакомить с ними всех сотрудников, причастных к работе с документацией, под роспись.

Раздел 2. Налог на прибыль организаций.

Отчетные периоды.

Отчетными периодами по налогу на прибыль признаются: — выберите вариант — I квартал, полугодие и 9 месяцев календарного годамесяц, 2 месяца, 3 месяца и так далее до окончания календарного года, при этом ежемесячные авансовые платежи исчисляются исходя из фактически полученной прибыли Доходы и расходы. Доходы и расходы для целей налогообложения признаются: — выберите вариант — по методу начисленияпо кассовому методу Определять доходы и расходы по кассовому методу можно, только если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, работ и услуг без учета НДС не превысила 1 млн руб. за каждый квартал. Доходы от сдачи имущества в аренду признаются: — выберите вариант — внереализационными доходамидоходами от реализации Учет основных средств.

Амортизация основных средств начисляется: — выберите вариант — линейным методомнелинейным методом по основным средствам, относящимся к 1—7-й амортизационным группам Амортизационная премия: — выберите вариант — не начисляетсяпо … (укажите, по каким ОС и какой % начисляется) По основным средствам, бывшим в эксплуатации, норма амортизации определяется (в случае начисления амортизации линейным методом): — выберите вариант — с учетом срока эксплуатации ОС предыдущими собственникамибез учета срока эксплуатации ОС предыдущими собственниками Повышающие и понижающие коэффициенты к основной норме амортизации: — выберите вариант — не применяютсяприменяются (какие и к каким группам основных средств) — выберите вариант — применяются понижающие коэффициентыприменяются повышающие коэффициенты — выберите вариант — применяются понижающие коэффициентыприменяются повышающие коэффициенты — выберите вариант — применяются понижающие коэффициентыприменяются повышающие коэффициенты — выберите вариант — применяются понижающие коэффициентыприменяются повышающие коэффициенты Применение повышающих коэффициентов в налоговом учете возможно лишь в ряде случаев, к примеру при лизинге. По ОС, работающим в условиях агрессивной среды и (или) повышенной сменности, повышающий коэффициент можно применять только в отношении объектов, которые приняты на учет до 1 января 2014 г.

При этом не допускается одновременное применение к основной норме амортизации более одного специального коэффициента .

К основным средствам из третьей — седьмой амортизационных групп инвестиционный налоговый вычет: — выберите вариант — применяетсяне применяется Право на применение инвестиционного вычета устанавливается законом субъекта РФ по месту нахождения организации (ОП). Инвестиционный вычет применяется ко всем объектам ОС, относящимся к третьей — седьмой амортизационным группам, по месту нахождения организации и (или) по месту нахождения ее обособленных подразделений. Организация может изменить ранее принятое решение об использовании (отказе от использования) права на инвестиционный вычет по истечении трех последовательных лет применения такого решения, если иной срок не определен решением субъекта РФ.

Учет материалов. Материалы списываются: — выберите вариант — по средней себестоимостипо методу ФИФО (по себестоимости первых по времени приобретения материалов)по себестоимости единицы Учет товаров и транспортных расходов. Покупная стоимость товаров определяется: — выберите вариант — исходя из цены, установленной договором, и расходов, связанных с приобретением товаровбез учета расходов, связанных с приобретением товаров Для сближения налогового учета с бухгалтерским можно установить, что в покупную стоимость товаров включаются те же расходы, что и в бухучете.

В частности, расходы на транспортировку, разгрузку, посредническое вознаграждение.

Товары списываются: — выберите вариант — по средней себестоимостипо методу ФИФО (по себестоимости первых по времени приобретения материалов)по себестоимости единицы Учет иного имущества, не являющегося амортизируемым. Стоимость инструментов, приспособлений, инвентаря, приборов, спецодежды и других средств индивидуальной и коллективной защиты, другого имущества, не являющегося амортизируемым, включается в состав материальных расходов: — выберите вариант — в полной сумме по мере ввода имущества в эксплуатациюравномерно в течение срока использования этого имуществав течение более чем одного отчетного периода в следующем порядке: Незавершенное производство (НЗП). К прямым расходам, связанным с производством и реализацией товаров (работ, услуг), относятся: расходы на приобретение сырья и материалов, используемых в производстве товаров (работ, услуг) расходы на оплату труда производственного персонала, а также относящиеся к ним суммы страховых взносов суммы начисленной амортизации производственных основных средств расходы на приобретение работ и услуг производственного характера иные виды расходов Налоговый учет резервов Организация создает резерв: по сомнительным долгам на предстоящую оплату отпусков работникам на выплату ежегодных вознаграждений по итогам работы за год и выслугу лет по гарантийному ремонту и гарантийному обслуживанию расходов на ремонт основных средств При создании некоторых резервов в учетной политике надо закреплять отдельные элементы этих резервов — к примеру, предельную сумму отчислений в резерв.

Выручка (доход) от выполнения работ (оказания услуг, продажи продукции) с длительным технологическим циклом.

Если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), выручка (доход) признается: — выберите вариант — равномерно (ежемесячно или ежеквартально) в течение срока действия договорапропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в сметеиным способом Убыток от уступки права требования.

Убыток от уступки права требования, которая была произведена третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, определяется: — выберите вариант — исходя из максимальной ставки процента, установленной для соответствующего вида валюты п.

1.2 ст. 269 НК РФисходя из ставки процента, подтвержденной в соответствии с методами, установленными разд. V.1 НК РФ

Положения, не вошедшие в готовый документ

В связи с тем, что данные сферы деятельности и объекты учета никак не задействованы в деятельности конкретного предприятия, в настоящей учетной политике не раскрыты порядки:

- признания выручки по работам (услугам) с длительным циклом (п. 13 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н);

- пересчета и представления в отчетности статей, выраженных в иностранной валюте (пп. 6, 7 ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 № 154н);

- учета бюджетного финансирования и прочего целевого финансирования (ПБУ 13/2000, утвержденного приказом Минфина России от 16.10.2000 № 92н);

- учета НИОКР (ПБУ 17/02, утвержденного приказом Минфина России от 19.11.2002 № 115н);

- учета финансовых вложений (ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н).

О том, на какие аспекты следует обратить внимание, если предприятием также формируется политика для ведения управленческого учета, читайте в статье «Учетная политика для целей управленческого учета».

Что должна содержать УП для ОСНО

(для целей бухгалтерского учета).

(для целей налогового учета).

Это самый объемный вариант учетной политики, поскольку к компаниям на ОСНО применяются наиболее жесткие требования по ведению учета, подготовке и сдаче отчетности.

Учетная политика на ОСНО может оформляться единым документом, содержащим части для бухгалтерского и налогового учета, либо двумя отдельными частями. При этом налоговая политика здесь является наиболее важной, поскольку определяет процесс формирования базы и расчетов основных видов налогов, и особенно — налога на прибыль.

Основные моменты, которые необходимо рассмотреть в бухгалтерской части документа:

- Перечень нормативных документов, которые используются для учета. Если компания использует в какой-то сфере МСФО, то это должно быть прописано;

- План счетов бухучета;

- Оформление бухгалтерской отчетности — список оформляемых форм (например, малым предприятиям дано право составлять упрощенный баланс), детализация раскрываемых показателей, составление пояснительных записок к балансу и приложениям. В этом же разделе указывается, если на предприятии составляется промежуточная отчетность;

- Первичные документы — здесь необходимо упомянуть, какие бланки применяются в типовой форме, а какие — в собственной. Последние нужно будет включить как приложения.

- Кто в организации имеет право подписывать первичку, счета, счет-фактуры и т. д;

- Каким именно образом выполняется учет поступающих материалов, как происходит оценка при поступлении и списании;

- Каким именно способом будет происходить определение курсовых разниц для активов в валютном выражении;

- Каким именно образом происходит списание управленческих и коммерческих расходов, как происходит признание выручки по продукции, у которой производственный цикл более 12 месяцев, как осуществляется учет незавершенного производства;

- Налог на прибыль для целей бухучета — необходимо указать, использует ли субъект ПБУ 18/02, каким именно способом определяется величина налога для отчета о финрезультатах;

- Процесс создания резервов — как именно производится создание резерва на сомнительные долги (обязаны иметь все компании), происходит ли создание резервного фонда (производится по желанию);

- Учет основных средств — в этом разделе устанавливается, как определяется срок использования ОС, какой способ амортизации применяется, как списывается ОС с ценой до 40 тыс. руб, способ проведения переоценки. Для малых предприятий есть возможность начислять амортизацию раз в год, и это также нужно отменить в документе.

В налоговой части документа не нужно указывать способы учета и расчета, если они четко указаны в устанавливающих документах, Однако если предлагается выбрать один из нескольких способов, то это и нужно вносить в документ.

В частности, необходимо отразить следующие моменты:

- Каким из двух способов происходит начисление амортизации;

- Каким методом будет производиться определение цены материалов и сырья;

- Если уплачиваются авансовые платежи по налогу на прибыль — как часто это производится;

- Как часто подается декларация по налогу на прибыль;

- Каким из двух способов будут признаваться доходы;

- Если в предыдущем пункте выбран метод начислений, то как будет указываться оплата работ, какие начаты в одном периоде, а закончены в другом;

- Какие расходы, из указанных в НК будут считаться прямыми;

- Как будет производиться ведение налогового учета — в бухгалтерских регистрах или отдельных.

Вам будет интересно:

Аутсорсинг бухгалтерских услуг: что это такое, плюсы и минусы, обзор предложений

Итоги

Готовая учетная политика обладает набором аспектов, характерных именно для той организации, для которой она составлялась. Используя в качестве образца для подготовки учетной политики готовый документ другого предприятия, следует сопоставить и скорректировать положения по каждому пункту. А также учесть те положения, которые могут быть не использованы (не раскрыты) в учетной политике одного предприятия, но должны быть включены в аналогичный документ другого.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Раздельный учет НДС по облагаемым и необлагаемым операциям

Компания может проводить различные операции, часть из которых облагается НДС, а другая часть освобождена от этого налога. Закон говорит, что в таком случае учет ведут раздельно. Кроме того раздельный учет ведут в том случае, если часть операций подпадает под ставку НДС 0 %. Блок, посвященный раздельному учету, будет самым большим.

Как вести раздельный учет

При отсутствии раздельного учета вы не имеете права принимать «входящий» НДС к вычету. Поэтому в учетной политике укажите порядок его ведения. Вот основные варианты.

Вариант 1: раздельный учет НДС на субсчетах бухгалтерского учета

Для раздельного учета «входного» НДС к 19 счету открывают следующие субсчета:

- НДС по налогооблагаемым операциям (НДС к вычету);

- НДС по необлагаемым операциям (НДС, включенный в стоимость);

- НДС по облагаемым и необлагаемым операциям (НДС к распределению).

Кроме того, раздельный учет операций ведут по счету 90. К субсчету 90.1 открывают такие субсчета:

- выручка от продаж, облагаемых НДС;

- выручка от продаж, не облагаемых НДС.

А к субсчету 90.2 такие:

- себестоимость по продажам, облагаемым НДС;

- себестоимость по продажам, не облагаемыми НДС.

Это лишь рекомендованные субсчета. Вы можете разработать собственные, которые будут удовлетворять характеру вашей деятельности.

Вариант 2: раздельный учет и использованием регистров

Регистры раздельного учета — это внутренние документы компании, с помощью которых бухгалтерия отделяет облагаемые и необлагаемые НДС операции. Примерами таких документов служат: справки-расчеты, ведомости, таблицы и так далее. Их форму и содержание закрепите в учетной политике. Помните, что любой регистр должен содержать:

- наименование документа;

- наименование организации, которая его использует;

- даты начала и окончания ведения регистра;

- хронологическую и систематическую группировку объектов бухучета;

- единицы измерения;

- ФИО и должность лица, ответственного за ведение документа.

Кроме того, в целях раздельного учета можно использовать книгу покупок, продаж и журнал учета счетов-фактур.

Перечень товаров и НДС по которым распределяется расчетным способом

Рассмотрим простую ситуацию. Компания купила материалы с НДС, которые будет использовать в налогооблагаемой деятельности. «Входной» НДС можно принять к вычету, чтобы снизить НДС к уплате. А вот если материалы куплены с НДС, но для необлагаемой налогом деятельности, сумма НДС будет включена в их стоимость и отнесена на расходы. Этот «входной» НДС к вычету принять нельзя.

Но есть ситуации сложнее, когда приобретенные с НДС ценности и услуги, используются сразу в обоих видах деятельности. Относится это к расходам, учитываемым на счетах 25, 26 и 44. В таком случае долю НДС, которую можно принять к вычету, считаем по формуле:

Доля НДС к вычету = Выручка от проданных ТМЦ и услуг, облагаемая НДС / Выручка от проданных ТМЦ и услуг

Следовательно, долю НДС, которую мы включаем в стоимость, рассчитываем по формуле:

Доля НДС к вычету = Выручка от проданных ТМЦ и услуг, не облагаемая НДС / Выручка от проданных ТМЦ и услуг

Сумму выручки для расчета пропорции используем за вычетом НДС даже по доходу от операций, облагаемых НДС. Доходы, которые не являются выручкой, например, проценты по депозитам или дивиденды по акциям, в расчет не включайте.

В учетной политике отразите виды расходов, которые нельзя отнести на конкретный вид деятельности и «входной» НДС по которым будет считаться распределением по выручке.

Критерии отнесения расходов к облагаемой и освобожденной от налога деятельности

У налоговиков не должно возникать вопросов, почему этот расход отнесен к облагаемой НДС деятельности, а этот — нет. Чем подробнее вы пропишите логику отнесения расходов, тем проще будет доказать правильность принятого решения.

Применение правила 5 %

Выше мы говорили про расходы, которые нужно распределять расчетным методом. Однако, если за квартал доля расходов на покупку или производство товаров и услуг, необлагаемых НДС, не превышает 5 % от совокупных затрат, то сумму «входного» НДС можно полностью принят к вычету.

В учетной политике укажите, используете ли вы правило 5 % или нет.