Параметры учетной политики для целей Бухгалтерского учета

Учет и квалификация активов

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 1.1 | Учет и квалификация актива | Возможны варианты:

| п. 5 ФСБУ 6/2020 Рекомендация БМЦ от 29.05.2019 N Р-100/2019-КпР «Реализация требования рациональности» (Пример 1) п. 4 Рекомендации БМЦ от 11.12.2020 N Р-122/2020-КпР «Специальные средства производства» |

| 1.2 | Отнесение активов к несущественным | Необходимо определить критерии объектов для отнесения к активам, стоимость которых несущественна для бухгалтерской отчетности:

| Рекомендации БМЦ Р-100/2019-КпР от 29.05.2019 (Пример 1) |

| 1.3 | Порядок учета несущественных активов | Определить способ учета несущественных активов | |

| 1.4 | Способ отражения последствий изменения учетной политики в связи с переходом на ФСБУ 5/2019 | Возможные способы:

| п. 47 ФСБУ 5/2019 |

Учет основных средств (в 2021 году продолжает применяться ПБУ 6/01)

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 2.1 | Установление стоимостного лимита для основных средств |

| абз. 4 п. 5 ПБУ 6/01 |

| 2.2 | Выбор способа определения первоначальной стоимости основных средств (только субъекты на упрощенном БУ) | Возможные способы:

| п. 8.1 ПБУ 6/01 |

| 2.3 | Выбор способа начисления амортизации | Возможны способы начисления амортизации:

Можно:

| п. 18 ПБУ 6/01 |

| 2.4 | Выбор периода начисления амортизации (только субъекты на упрощенном БУ) | Возможные периоды:

| п. 19 ПБУ 6/01 |

| 2.5 | Осуществление процедуры переоценки | Возможны варианты:

| п. 15 ПБУ 6/01 |

Учет НМА

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 3.1 | Порядок признания расходов на приобретение (создание) НМА (только субъекты на упрощенном БУ) | Возможные способы

| п. 3.1 ПБУ 14/2007 |

| 3.2 | Выбор способа начисления амортизации | Возможны способы начисления амортизации:

Можно:

| п. 28 ПБУ 14/2007 |

| 3.3 | Осуществление процедуры переоценки | Возможны варианты:

| п. 17 ПБУ 14/2007, п. 16 Письма Минфина от 29.06.2016 N ПЗ-3/2016 |

Учет запасов

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 4.1 | Применение ФСБУ 5/2019 «Запасы» с 01.01.2021 (только микропредприятия на упрощенном БУ) | Возможные способы:

| абз. 2 п. 2 ФСБУ 5/2019 |

| 4.2 | Порядок учета стоимости запасов для управленческих нужд | Возможные способы:

| абз. 3 п. 2 ФСБУ 5/2019 |

| 4.3 | Порядок определения фактической себестоимости запасов при приобретении (только субъекты на упрощенном БУ) | Возможные способы:

| п. 11, 17 ФСБУ 5/2019 |

| 4.4 | Порядок учета затрат по заготовке товаров (ТЗР) до центральных складов (баз) | Возможные способы:

| п. 21 ФСБУ 5/2019 |

| 4.5 | Оценка товаров (только розничная торговля) | Возможны способы:

| п. 20 ФСБУ 5/2019 |

| 4.6 | Порядок определения фактической себестоимости запасов при приобретении неденежными средствами (только субъекты на упрощенном БУ) | Варианты оценки:

| п. 14 ФСБУ 5/2019 |

| 4.7 | Порядок оценки продукции сельского, лесного, рыбного хозяйства, товаров, торгуемых на биржах | Возможны варианты оценки запасов на отчетную дату:

| п. 19, 34 ФСБУ 5/2019 |

| 4.8 | Порядок последующей оценки запасов (только субъекты на упрощенном БУ) | Возможны варианты оценки запасов на отчетную дату:

На разницу создается резерв под обесценение запасов (1С КОРП) | п. 28-32 ФСБУ 5/2019 |

| 4.9 | Способ оценки запасов при выбытии (отпуск сырья в производство, отгрузка товаров, готовой продукции, списание запасов) | Возможны способы:

Можно:

| п. 36-38 ФСБУ 5/2019 |

| 4.10 | Порядок применения оценки запасов по средней себестоимости | Возможны способы:

| п. 39 ФСБУ 5/2019 |

Учет затрат, НЗП и готовой продукции

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 5.1 | Классификация затрат на прямые и косвенные при производстве продукции, выполнении работ, оказании услуг | Определить состав и методологию учета:

| п. 24 ФСБУ 5/2019 |

| 5.2 | Способ распределения косвенных производственных затрат | Определить способ распределения косвенных производственных затрат Например, в 1С можно определить базу распределения таких затрат:

| п. 25 ФСБУ 5/2019 |

| 5.3 | Состав управленческих затрат и порядок их учета | Определить состав и методологию учета управленческих затрат | п. 24 ФСБУ 5/2019 |

| 5.4 | Порядок учета затрат, в связи с ненадлежащей организацией производства, работ, услуг | Возможны способы:

| п. 26 ФСБУ 5/2019 Рекомендация БМЦ от 29.05.2019 N Р-100/2019-КпР «Реализация требования рациональности» |

| 5.5 | Оценка НЗП и готовой продукции на отчетную дату (только для массового и серийного производства) | Возможные способы:

| п. 9, 27 ФСБУ 5/2019 |

| 5.6 | Учет полуфабрикатов собственного производства | Возможны способы:

| пп. «е» п. 3 ФСБУ 5/2019 |

Учет расчетов с сотрудниками и контрагентами

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 6.1 | Учет расчетов с сотрудниками по суммам, направленным на административно-хозяйственные и прочие затраты для нужд организации | Разработать способ, например,:

| Приказ Минфина РФ от 31.10.2000 N 94н |

| 6.2 | Учет билетов, выписанных в электронной форме, приобретенных организацией для командировок сотрудников | Разработать способ, например,:

| Приказ Минфина РФ от 31.10.2000 N 94н |

Учет финансовых вложений

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 7.1 | Признание расходов, связанных с приобретением ценных бумаг | Возможны способы (в 1С не автоматизировано):

| п. 11 ПБУ 19/02 |

| 7.2 | Порядок определения текущей стоимости долговых ценных бумаг, для которых не определяется рыночная стоимость | Возможны способы:

| п. 22 ПБУ 19/02 |

| 7.3 | Способ оценки финансовых вложений при их выбытии (по которым не определяется текущая рыночная цена) | Возможны способы (в 1С не автоматизировано):

| п. 26-29 ПБУ 19/02 |

Учет процентов по займам и кредитам

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 8.1 | Учет процентов по займам и кредитам при приобретении инвестиционного актива (только субъекты на упрощенном БУ) | Возможны способы:

| п. 7 ПБУ 15/2008 |

| 8.2 | Критерии для признания актива инвестиционным | Определить критерии, по которым актив признается инвестиционным, например:

размер расходов, при превышении которых объект ОС будет считаться инвестиционным активом | п. 7 ПБУ 15/2008 |

Учет доходов и расходов

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 9.1 | Классификация доходов и расходов | Определяется порядок признания следующих доходов и расходов:

| п. 5 ПБУ 9/99 п. 5 ПБУ 10/99 |

| 9.2 | Порядок определения степени завершенности работ по длительным договорам на отчетную дату | Варианты (в 1С не автоматизировано):

по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору | п. 20 ПБУ 2/2008 |

Государственная помощь

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 10.1 | Порядок учета бюджетных средств | Организация принимает бюджетные средства к учету:

| п. 5 ПБУ 13/2000 |

| 10.2 | Представление в отчетности доходов будущих периодов, связанных с получением бюджетных средств на финансирование капитальных затрат | Возможны варианты:

| п. 21 ПБУ 13/2000 |

Оценочные значения

Учет расчетов по налогу на прибыль

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 12.1 | Способ определения текущего налога на прибыль | Возможны варианты:

| п.22 ПБУ 18/02 |

Исправление ошибок

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 13.1 | Исправление существенных ошибок прошлых лет, выявленные после утверждения БФО (только субъекты на упрощенном БУ) | Возможны варианты:

| п.9, 14 ПБУ 22/2010 |

| 13.2 | Порядок отнесения ошибки к существенной | Существенной считать ошибку, которая:

| п. 3 ПБУ 22/2010 |

Применение ПБУ

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 14.1 | ПБУ 12/2010 «Информация по сегментам» (определяется для всех организаций) |

| ПБУ 12/2010 |

| 14.2 | ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (только субъекты на упрощенном БУ) |

| ПБУ 18/02 |

| 14.3 | ПБУ 2/2008 «Учет договоров строительного подряда» (только субъекты на упрощенном БУ) |

| ПБУ 2/2008 |

| 14.4 | ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (только субъекты на упрощенном БУ) |

| ПБУ 8/2010 |

| 14.5 | ПБУ 11/2008 «Информация о связанных сторонах» (только субъекты на упрощенном БУ) |

| ПБУ 11/2008 |

| 14.6 | ПБУ 16/2002 «Информация по прекращаемой деятельности» (только субъекты на упрощенном БУ) |

| ПБУ 16/2002 |

| 14.7 | ФСБУ 25/2018 «Бухгалтерский учет аренды» | Применяется досрочно начиная с 2021 года | п. 48 ФСБУ 25/2018 |

Форма представления бухгалтерской отчетности

| № пп | Элемент учетной политики | Возможные способы учета | Нормы законодательства |

| 15.1 | Форма представления годовой бухгалтерской отчетности (только субъекты на упрощенном БУ) | Выбрать вариант формы отчетности:

| Приказ Минфина РФ от 02.07.2010 N 66н |

Какие изменения необходимо внести в учетную политику?

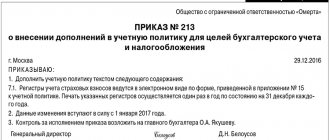

Во-первых, Приказом № 209н вводятся новые счета в План счетов[4]:

– 0 210 13 000 «Расчеты по НДС по авансам уплаченным»;

– 0 401 10 174 «Выпадающие доходы».

Данные изменения влекут за собой внесение поправок в раздел учетной политики, касающийся рабочего плана счетов автономного учреждения.

Во-вторых, поскольку вводятся новые счета, соответственно, добавляется порядок их применения. Это, в свою очередь, влечет внесение изменений в используемую корреспонденцию счетов по отражению типовых операций в автономном учреждении.

| Содержание операции | Дебет | Кредит |

| Дополнение корреспонденции счетов по НДС | ||

| Выделена сумма НДС по перечисленному авансу | 0 210 13 000 | 0 210 12 000 |

| Принят к вычету НДС, предъявленный поставщиком в сумме, выделенной при перечислении поставщику аванса в счет предстоящей поставки товаров (работ, услуг) | 0 303 04 000 | 0 210 13 000 |

| Дополнение корреспонденции счетов по выпадающим доходам | ||

| Начислена неустойка, предъявленная в адрес контрагента, согласно условиям государственного контракта | 0 209 40 000 | 0 401 10 140 |

| Отражены выпадающие доходы в виде списания суммы неустойки согласно Приказу Минфина РФ от 12.04.2016 № 44н | 0 401 10 174 | 0 209 40 000 |

Кроме корреспонденции по новым счетам, Минфин вводит корреспонденцию по другим операциям, которых ранее Инструкция № 183н не содержала. Поэтому стоит обратить внимание на порядок отражения следующих операций:

- расчеты по субсидиям, полученным в рамках госзадания;

- расчеты по субсидиям, полученным на иные цели;

- расчеты по компенсации расходов учреждения;

- изменение кадастровой стоимости земельных участков;

- отнесение фактической себестоимости оказанных платных услуг на уменьшение финансового результата текущего финансового года.

Далее необходимо обратить внимание на корректировку следующих разделов учетной политики:

1. Порядок отражения в учете событий после отчетной даты. Минфин Приказом № 209н внес в Инструкцию № 157н уточнение следующего характера: если для соблюдения сроков представления бухгалтерской отчетности и (или) в связи с поздним поступлением первичных учетных документов информация о событии после отчетной даты не используется при формировании бухгалтерской отчетности, сведения об указанном событии и его оценке в денежном выражении раскрываются в пояснительной записке при подаче отчетности.

При этом согласно п. 6 Инструкции № 157н субъект учета (государственное (муниципальное) учреждение) в учетной политике раскрывает порядок признания в бухгалтерском учете и раскрытия в бухгалтерской отчетности событий после отчетной даты.

2. Порядок проведения инвентаризации имущества и обязательств. В силу изменений, внесенных в п. 20 Инструкции № 157н, с 2021 года проведение инвентаризации обязательно:

- при установлении фактов хищения или злоупотребления, а также порчи ценностей;

- в случае стихийного бедствия, пожара, аварии или другой чрезвычайной ситуации, вызванной экстремальными условиями;

- при смене материально ответственных лиц (на день приема-пе-редачи дел);

- при передаче имущества организации в аренду, управление, безвозмездное пользование, а также при выкупе, продаже комплекса объектов учета (имущественного комплекса);

- в других случаях, предусмотренных законодательством РФ или иными нормативными правовыми актами РФ.

Добавим, что аналогичные нормы в настоящее время содержатся в Приказе Минфина РФ от 13.06.1995 № 49. Если учетная политика АУ уже содержала данные положения, то корректировку следует произвести только в отношении нормативного акта (указать на основании п. 20 Инструкции № 157н).

3. Первичные документы. Порядок формирования первичного учетного документа изложен в п. 9 Инструкции № 157н. Согласно новым положениям, если ведение бухгалтерского учета осуществляется централизованной бухгалтерией в соответствии с заключенным договором, правила документооборота[5], технология обработки учетной информации устанавливаются в порядке, предусмотренном договором.

Скачать бесплатно пример учетной политики ООО на УСН на 2021 год

В качестве исходного образца мы выбрали бухгалтерскую учетную политику организации — образец 2021 для ООО, ведущего деятельность в сфере общепита и применяющего УСН «Доходы минус расходы» (15%). Затем проанализировали предлагаемый пример учетной политики на предмет изменений, которые вступают в силу с 01.01.2021. Получившийся результат можно скачать по ссылке.

В Готовом решении от КонсультантПлюс вы можете ознакомиться с образцом учетной политики для торговой организации на ОСН; производственной организации на ОСН. А чтобы увидеть порядок составления учетной политики по НДС, обратитесь к этому Готовому решению. Если у вас нет доступа к К+, оформите пробный демо-доступ бесплатно.

Учетная политика на ОСНО на 2021

Согласно российскому налоговому законодательству работа на ОСНО на следующий год должна быть составлена и утверждена до начала нового отчетного периода. То есть, акт на 2021 необходимо оформить до 31 декабря 2021. Самое первое, что должен сделать руководитель компании (организации, фирмы) – это издать распоряжение (приказ) соответствующего образца, утверждающее направленность работы на следующий год.

Скачать бесплатно образец Приказа на 2021 в формате doc доступно по ссылке:

Если фирма была только создана, то данный документ нужно сформулировать в течении девяноста суток, при этом отчет начинается с того дня, когда информация о вновь возникшей организации была зафиксирована в ЕГРЮЛ. Подробнее об этом можно прочесть в статье №313 Налогового Кодекса РФ.

Цели учетной политики

Учетная политика – это документ, в котором организация закрепила выбранные способы ведения бухучета. Такие, которые учитывают специфику ее деятельности.

Требования к учетной политике прописаны в пункте 6 ПБУ 1/2008. Среди них, например:

- полное отражение всех факторов хозяйственной деятельности, то есть в бухучете нужно отражать все операции без исключения;

- своевременный учет операций, то есть их необходимо показывать в тех периодах, в которых они были совершены;

- приоритет экономического содержания фактов хозяйственной деятельности над их правовой формой. Например, операции, связанные с приемом-передачей арендованного объекта недвижимости, нужно отражать в бухучете независимо от даты госрегистрации договора аренды (постановление ФАС Северо-Западного округа от 25 февраля 2005 г. № А42-6647/03-20).

Нужно сдавать в налоговую инспекцию учетную политику ?

В состав бухгалтерской отчетности копии приказов об утверждении учетной политики для целей бухучета не входят (ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 5 ПБУ 4/99). Поэтому по инициативе организации сдавать их в налоговую инспекцию не нужно.

Кто должен формировать учетную политику?

В силу п. 6 Инструкции № 157н принятая автономным учреждением учетная политика утверждается приказом или распоряжением руководителя государственного (муниципального) учреждения. При этом действующие нормативные акты не дают ответа на вопрос, кто из специалистов организации должен разрабатывать учетную политику. Между тем, как следует из п. 5 проекта федерального стандарта «Учетная политика, оценочные значения и ошибки», учетная политика должна формироваться главным бухгалтером учреждения или иным физическим (юридическим) лицом, на которое возложено ведение бухгалтерского учета. Напомним, что именно главный бухгалтер несет ответственность за ведение бухгалтерского учета и своевременное представление полной и достоверной бухгалтерской отчетности. В свою очередь, утверждение учетной политики является обязанностью руководителя учреждения.

В случае передачи обязанностей по ведению бухгалтерского учета и подготовке бухгалтерской (финансовой) отчетности учреждения в централизованную бухгалтерию орган, осуществляющий функции и полномочия учредителя, вправе определить применяемую учетную политику.

Когда предприятия утверждают учетную политику

Сначала развеем давно бытующий миф о том, что учетную политику нужно утверждать ежегодно. На самом деле, если нет изменений, то принятую политику надо последовательно применять из года в год — ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Для организаций действуют такие сроки в части разработки и утверждения учетной политики:

| Ситуация | Учетная политика | |

| для БУ | для НУ | |

| Создание новой организации | В течение не более чем 90 дней с даты регистрации (п. 9 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н) | Не позже даты окончания первого для организации налогового периода (п. 12 ст. 167 НК РФ) |

| Внесение изменений в учетные политики | По общему правилу новая учетная политика утверждается в текущем году и применяется с начала следующего года (пп. 10, 12 ПБУ 1/2008) |

|

| Внесение дополнений в учетные политики | На момент, когда дополнения стали необходимыми (п. 10 ПБУ 1/2008) | В том налоговом периоде, когда изменения стали необходимыми (ст. 313 НК РФ) |

ОБРАТИТЕ ВНИМАНИЕ! Изменить и дополнить учетную политику — вещи разные! Изменения влекут за собой необходимость ретроспективного пересчета данных за предшествующие изменению годы для отображения в соответствии с ними входящих учетных остатков и отображения данных прошлых лет в обязательной бухотчетности, в то время как дополнения нужны в первую очередь для корректного отражения текущей учетной информации.

Чем руководствоваться при формировании учетной политики?

Согласно п. 2 ст. 8 Закона о бухгалтерском учете экономический субъект самостоятельно формирует учетную политику в соответствии с федеральными и отраслевыми стандартами. В настоящее время разработаны только проекты отдельных федеральных стандартов (например, «Учетная политика, оценочные значения и ошибки»), которые даже в случае их утверждения будут применяться лишь с 2018 года. В связи с этим автономное учреждение при разработке учетной политики на 2021 год должно в первую очередь руководствоваться Законом о бухгалтерском учете, инструкциями № 157н, 183н[3], в ней необходимо учесть отраслевые особенности структуры учреждения, а также выполняемые им полномочия (Письмо Минфина РФ от 17.08.2016 № 02‑07‑10/48198).

При этом, как отметил Минфин в названном письме, государственное (муниципальное) учреждение может сформировать учетную политику путем издания как одного нормативного акта, так и совокупности отдельных нормативных актов.

Нормы, переходящие с 2021 года (по пунктам)

Следующие положения предлагаемого примера политики предприятия для целей бухучета остались неизменными с предыдущих годов и продолжают последовательно применяться:

- преамбула и пп. 1–3, т. к. основные нормативные документы, принципы и допущения для формирования учетной политики не изменились;

- пп. 4-6, т. к. применяемые нормы учета МПЗ в данных аспектах не изменились;

- пп. 7-14, т. к. применяемые нормы по ОС в данных аспектах не изменились;

- пп. 15-18, т. к. изложенные в них нормы в отношении НМА решено не изменять;

- пп. 19, 20, т. к. порядок учета спецоборудования и спецодежды, который используется предприятием, официально не изменялся и по-прежнему актуален для целей бухучета;

- пп. 31–34, т. к. организация формирует и раскрывает в отчетности для бухгалтерских целей резервы по сомнительным долгам, причем применяемый порядок остается актуальным;

- пп. 37–41, т. к. организация по-прежнему не применяет некоторые положения по бухучету в связи со спецификой своей деятельности и статусом малого предприятия;

- пп. 42–44, т. к. действующий порядок признания и исправления ошибок, а также внесения изменений в учетную политику остается актуальным;

- пп. 46–47, 49-50, т. к. применяемые порядок и формы документооборота в целом остаются актуальными;

- п. 51, т. к. особый порядок инвентаризации некоторых учетных объектов, применяемый организацией, остается актуальным;

- пп. 52–62, т. к. организация продолжает использовать принятый организационный порядок в части прав подписи, осуществления внутреннего контроля, документооборота и декларируемой возможности вносить изменения в настоящую учетную политику.

Вариант документа, утверждающего учетную политику, смотрите в статье «Форма приказа об утверждении учетной политики».

Когда и как часто утверждать учетную политику

Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. При этом каких-либо штрафных санкций за нарушение сроков утверждения учетной политики не предусмотрено.

Принятую учетную политику 2021 год можно и нужно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть утверждать каждый год новый документ не требуется.

Как внести изменения в учетную политику?

Отметим, что данная процедура строго регламентирована. Согласно п. 5 ст. 8 Закона о бухгалтерском учете учетная политика должна применяться последовательно из года в год. Таким образом, учетная политика в целях ведения бухгалтерского учета формируется один раз – при создании учреждения. Однако Закон о бухгалтерском учете допускает ее изменение при возникновении указанных в п. 6 ст. 8 данного закона обстоятельств:

- изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

- существенное изменение условий деятельности экономического субъекта.

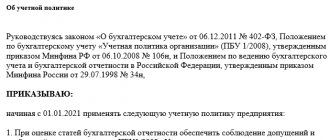

В первую очередь необходимо обратить внимание на изменения в законодательстве, регламентирующем бухгалтерский учет. Так, Приказом Минфина РФ от 16.11.2016 № 209н (далее – Приказ № 209н) были внесены существенные корректировки в организацию бухгалтерского учета и в порядок отражения отдельных хозяйственно-финансовых операций, которые подлежат применению при формировании бухгалтерской отчетности за 2021 год, за исключением отдельных положений, которые применяются с 2021 года. Изучив имеющиеся разделы учетной политики, главный бухгалтер выявляет, какой информации не хватает и какая требует замены.

Существенным изменением условий деятельности экономического субъекта может быть его реорганизация (слияние, присоединение, разделение, выделение, преобразование). Напомним, что она осуществляется по решению учредителя либо органа юридического лица, уполномоченного на то учредительными документами (ст. 57 ГК РФ). Поэтому обоснованным решением будет внесение изменений в учетную политику при реорганизации учреждения.

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за несколько лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения (п. 7 ст. 8 Закона о бухгалтерском учете).

Отметим, что любое изменение учетной политики должно быть оформлено распоряжением или приказом руководителя учреждения.

Изменения, которые нужно учесть, если формируется учетка на 2021 год (по пунктам)

В предлагаемом примере учетной политики предприятия на 2021 год изменены (дополнены):

- Пункт 6, 19, 21 – учет запасов в соответствии с новым ФСБУ 5/2019 «Запасы».

Как применять обновленный ФСБУ 5/2019 «Запасы», детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Пункт 45 — указанием на применение обновленных форм бухгалтеской отчетности за 2021 год и использование контрольных соотношений от ФНС.

- Пункт 48 — в него введено указание на утверждение обязательных требований к составлению первичных учетных документов. Напомним, с 09.06.2019 главбуха нельзя оштрафовать за ошибки, допущенные в учете по вине третьих лиц, в том числе из-за неправильного составления ими первичных документов. А с 26.07.2019 в закон “О бухучете” введено указание на обязательное соблюдение требований главбуха (иного лица, ответственного за бухучет) по оформлению первички всеми сотрудниками организации. В этой связи рекомендуется составить такие письменные требования в качестве приложения к учетной политике и ознакомить с ними всех сотрудников, причастных к работе с документацией, под роспись.

Положения, не вошедшие в готовый документ

В связи с тем, что данные сферы деятельности и объекты учета никак не задействованы в деятельности конкретного предприятия, в настоящей учетной политике не раскрыты порядки:

- признания выручки по работам (услугам) с длительным циклом (п. 13 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н);

- пересчета и представления в отчетности статей, выраженных в иностранной валюте (пп. 6, 7 ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 № 154н);

- учета бюджетного финансирования и прочего целевого финансирования (ПБУ 13/2000, утвержденного приказом Минфина России от 16.10.2000 № 92н);

- учета НИОКР (ПБУ 17/02, утвержденного приказом Минфина России от 19.11.2002 № 115н);

- учета финансовых вложений (ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н).

О том, на какие аспекты следует обратить внимание, если предприятием также формируется политика для ведения управленческого учета, читайте в статье «Учетная политика для целей управленческого учета».

В каких случаях можно дополнить учетную политику?

Отметим, что ответ на этот вопрос не содержится ни в Законе о бухгалтерском учете, ни в Инструкции № 157н. Однако упоминание о том, что не является изменением учетной политики, в настоящее время есть в п. 10 ПБУ 1/2008, утвержденного Приказом Минфина РФ от 06.10.2008 № 106н. Приведем данное определение в качестве справочного материала, поскольку государственные (муниципальные) учреждения в своей деятельности не применяют ПБУ. Итак, согласно указаниям Минфина, представленным в названном документе, не считается изменением учетной политики утверждение способа учета фактов хозяйственной деятельности, которые отличаются по существу от фактов, имевших место ранее, или впервые возникли в деятельности организации. Иными словами, дополнения в учетную политику вносятся в том случае, если в деятельности автономного учреждения появляется что‑то новое (новый вид деятельности, новый вид активов, новые операции и т. п.), для чего правила учета в ней не установлены.

Например, в марте 2021 года в стоматологической поликлинике планируется открыть аптечный пункт по реализации лекарственных препаратов и медицинских изделий. В этом случае главному бухгалтеру организации необходимо дополнить учетную политику способами учета операций, связанных с розничной торговлей (выбрать способ оценки товаров, предназначенных для продажи (по покупным или продажным ценам), установить порядок расчета торговой наценки и др.). Дополнение в данном случае можно внести с того момента, когда учреждение начало заниматься розничной торговлей. Искажения в бухгалтерском учете в таком случае не произойдет, поскольку ранее эти операции не имели места в деятельности учреждения.

Кто и зачем разрабатывает учетную политику для налогообложения

Налоговое законодательство позволяет налогоплательщику выбирать систему налогообложения. Кроме того, для определения налоговой базы по некоторым элементам предусмотрены разные варианты их применения. Какой из них выбрать – решать вам. Сделанный выбор надо закрепить в учетной политике для целей налогообложения приказом руководителя организации (индивидуального предпринимателя). Чтобы выбрать наиболее оптимальный для вас вариант учетной политики, загляните в таблицу.

Избрав конкретный вариант учетной политики, использовать другой механизм налогообложения нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

Типовых образцов учетной политики нет, поэтому приказ составляйте в произвольной форме. Положения учетной политики можно включить как в текст приказа, так и оформить в виде приложения к нему.

Налоговое законодательство не конкретизирует, кто должен разрабатывать учетную политику. Поэтому руководитель организации может поручить эту работу любому сотруднику – специалисту в области налогообложения. Как правило, предпочтение отдают главному бухгалтеру.

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.