Транспортные расходы в сметной документации

Транспортные расходы — это расходы, связанные с доставкой строительных материалов и оборудования и других ресурсов на место их использования. Транспортные расходы учитываются в цене строительных ресурсов как дополнительные затраты и имеют четко регламентированный размер в процентном выражении.

Транспортные расходы в смете – это, по сути, надбавка к чистой отпускной стоимости материалов и оборудования от производителя или поставщика, не беря в расчет конечно других расходов (таких как прибыль сбытовой организации).

Процент транспортных расходов на материалы в смете, а точнее его величина очень важный вопрос, который часто упускается при расчете общей стоимости выполняемых строительно-монтажных работ, что приводит к ошибкам в сметных расчётах.

Транспортные расходы в сметном деле часто объединяют с другими тесно взаимосвязанными с доставкой материалов расходами. Такую объединённую группу расходов принято называть заготовительно складские и транспортные расходы в сметах (или по-другому заготовительно-складские и транспортные). К ней относятся следующие затраты:

- — стоимости тары, упаковки и реквизита;

- — стоимости погрузочно-разгрузочных работ;

- — стоимости перевозки грузов.

При применении в сметных расчетах материалов, изделий, конструкций и оборудования по сборникам сметных цен на строительные ресурсы транспортные расходы уже учтены в их стоимости. Определяются они на основе среднестатистических данных. В свою очередь при использовании по фактической стоимости (по прайс-листам, цене поставщика, счетам-фактурам, накладным) транспортные расходы необходимо учитывать дополнительно, так как зачастую данные затраты не включаются в стоимость материалов, а принимаются отдельно по фактическим затратам.

Как уже было выше сказано существуют среднестатистические данные по стоимости транспортных затрат по отношению к стоимости строительных материалов, оборудования и т. п. Поэтому при составлении сметной документации принято использовать установленные нормативами фиксированные ценовые надбавки к ресурсам, принятым по фактической стоимости (прайс-листам, счетам-фактурам и т.п.). Тем самым это позволяет упростить расчет транспортной составляющей и строго регламентировать верхние пороги таких надбавок. Давайте рассмотрим такие фиксированные пределы и как они определяются для элементов транспортных расходов.

Расчет транспортных расходов при покупке материалов

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019. Насколько существенные изменения внес стандарт в учет МПЗ, узнайте из Обзора от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Существует несколько способов отражения расходов по доставке и заготовлению (ТЗР), связанных с покупкой материалов:

- с использованием счета 15 «Заготовление и приобретение материалов»;

- с использованием отдельного субсчета на счете 10 «Материалы» для отражения ТЗР,

- прямое включение ТЗР в фактическую стоимость материалов.

При первых двух способах ТР распределяются. В 1-м случае разница между учетной и фактической ценой или сумма ТЗР отражается на счете 16 «Отклонение в стоимости материальных ценностей». Во 2-м случае сумма ТЗР будет распределяться с отдельного субсчета счета 10.

Отклонения или ТЗР списываются с использованием формул:

К = (Откл0 + Откл1) / (М0 + М1) × 100,

где:

К — процент списания отклонения;

Откл0 — остаток суммы отклонения или ТЗР на начало месяца;

Откл1 — сумма отклонения или ТЗР за месяц;

М0 — остаток материалов на начало месяца по учетной стоимости;

М1 — сумма поступивших материалов за месяц по учетной стоимости.

Откл2 = К × М2,

где:

Откл2 — сумма отклонений или ТЗР, списываемых на затраты;

М2 — сумма материалов по учетной цене, списываемая на затраты.

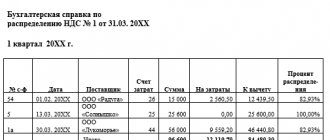

Пример

ООО «Ника» — производственная компания. На 1 августа остаток материалов в организации равен 400 000 руб., остаток суммы отклонений — 25 000 руб. За август было приобретено материалов на сумму 350 000 руб. (1000 ед.), а на затраты производства списано 1 800 ед. Соответствующие ТР за август составили 75 000 руб. Указанные суммы не включают НДС. Учетная стоимость единицы материала — 390 руб. Согласно учетной политике ТР входят в состав отклонений.

| Дт | Кт | Сумма, руб. | Описание |

| 15 | 60 | 350 000 | Отражена покупная стоимость материалов в соответствии с первичными документами от поставщика |

| 15 | 60 | 75 000 | Отражены ТР |

| 10 | 15 | 390 000 | Оприходованы материалы по учетной цене |

| 16 | 15 | 35 000 (350 000 + 75 000 – 390 000) | Списано превышение фактической стоимости над учетной в конце месяца |

| 20 | 10 | 702 000 (1 800 000 × 0,39) | Списаны материалы в производство по учетной цене |

К = (25 000 + 35 000) / (400 000 + 390 000) × 100 = 7,6%

Сумма отклонений, списываемых на затраты:

Откл2 = 7,6% × 702 000 = 53 352 руб.

| Дт | Кт | Сумма, тыс. руб. | Описание |

| 20 | 16 | 53 350 | Списаны отклонения по переданным в производство материалам |

Об учете материалов читайте в статье «Бухгалтерские проводки по учету материалов».

Стоимость тары, упаковки, реквизита в смете.

Тара, упаковка и реквизит – одна из важнейших составляющих, и они необходимы для защиты материальных ценностей от повреждений при перевозках, перемещениях, и естественно их включают в стоимость сметных расчетов.

Так согласно п. 4.57 МДС 81-35.2004 если материалы, оборудование, изделия, конструкции применяются по сборникам сметных цен (ФССЦ, стройцена), стоимость тары и упаковки, реквизита уже учтена в стоимости. А вот если по фактической стоимости и в стоимости товара не учтены затраты на тару, упаковку, то необходимо учитывать в сметных расчетах дополнительно. Обычно поставщик помимо стоимости товара отдельной строкой в счете-фактуре или коммерческом предложении прописывает стоимость упаковки, тары, но чаще про это забывается и приходится сметчику отдельно высчитывать эти цены. В этом ему помогает п. 4.58. все того же документа МДС 81-35.2004. Где говорится, что при отсутствии подробной информации о характеристиках тары и упаковки, стоимость можно рассчитать в процентном отношении от стоимости материалов и оборудования, а именно:

- — крупное технологическое оборудование – от 0,1% — до 0,5%;

- — станочного оборудования – до 1%;

- — электрооборудования, КИПиА, инструмента – до 1,5%.

Стоимость погрузочно-разгрузочных работ в сметной документации

Погрузочно-разгрузочные работы – это работы, связанные с погрузкой в транспорт и выгрузкой из транспорта материалов, изделий, конструкций, которые осуществляются при доставке этих ресурсов на строительный объект.

Погрузочно-разгрузочные работы могут производиться разными методами:

- 1) Вручную;

- 2) С применением подручных средств — лебедки, такелажные приспособления, домкраты, тали;

- 3) С применением крупной техники – краны, погрузчики, экскаваторы, транспортеры и пр.

Стоимость этих работ, если она не учтена в цене товара, можно применять по сборникам сметных цен на погрузочно-разгрузочные работы (ФССЦпг) с учетом категорий материалов, изделий, конструкций, оборудования и в зависимости от способа погрузки и разгрузки. Стоимость работ по этим сборникам рассчитывается в тоннах. В указанных сборниках присутствует очень большой перечень таких работ.

При отсутствии каких-либо работ в этих сборниках, а также по согласованию с заказчиком строительства можно применить фактическую стоимость механизмов и машин с учетом затраченного времени на работы. Фактическая стоимость определяется на основании составления отдельной калькуляции на данные работы по действующим ценникам организаций и прайс-листам. В отличии от размера транспортных расходов на материалы в смете погрузочно-разгрузочные работы не имеют фиксированного процента по отношению к стоимости строительных материалов и оборудованию.

Стоимость перевозки грузов в смете

При составлении смет на строительно-монтажные работы, финансируемые из федерального или муниципального бюджета обязательны к применению сборники сметных цен на перевозку грузов автомобильным транспортом. Данные сборники разработаны в базах уровне цен на 2001 года (ФЕР, ТЕР и пр.) и посредством индексации переводятся в текущий уровень.

Однако при расчетах Заказчика с Подрядчиком могут быть использованы и фактические затраты на перевозку грузов по действующим рыночным ценам в конкретном регионе, однако это возможно только при отсутствии конкурентного вида перевозки в сборниках цен или данный вид работ финансируется за счет не государственного бюджета. В этих случаях также составляется калькуляция с обоснованием фактических затрат на перевозку.

Порядок расчета сметных цены на перевозку грузов автомобильным транспортом в 2021 году определены Приказом Минстроя России № 517/пр от 04.09.2019 года «Об утверждении Методических рекомендаций по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства» раздел 3.

В данном приказе подробно разъясняется как правильно и точно рассчитать стоимость перевозки грузов автомобильным транспортом в зависимости от класса груза, видов транспортных средств, расстояния перевозки и видов дорог, по которым осуществляется перевозка.

Составление смет в расценках: ФЕР, ТЕР, ТСН, НЦС

Транспортные расходы (затраты) — одна из важнейших статей затрат в учете любой строительной компании, поэтому необходимо не только определять, но и уметь их обосновать документально или нормативно в сметах. Понимая, что данные расходы учитывают в себе все издержки транспортной организации, связанные с организацией доставки груза от производителя (поставщика) к конечному покупателю (застройщику), то документы, подтверждающие данные расходы, являются самыми разнообразными — и по форме, и по особенностям оформления.

Для того, чтобы обосновать в сметах транспортные затраты необходимо знать следущее:

- Расстояние перевозки груза от склада завода-изготовителя до приобъектного склада;

- Способ учёта стоимости груза в смете по нормативной сметной базе и в текущем уровне цен;

- Вид грузового транспорта (автомобильный, железнодорожный, морской, воздушный и т.д.);

- Тип груза (оборудование, материал, сыпучий груз, объёмная конструкция, мусор и т.д.);

- Вес груза, отдельно с разбивкой на классы.

1. Расстояние перевозки груза от склада завода-изготовителя до приобъектного склада

Прежде всего необходимо понимать термин «франко» цены, он означает до какого пункта стоимостью товара учтена его доставка. Примеры цены:

- «франко — завод-изготовитель или склад» — покупатель получает товар непосредственно на заводе или складе поставщика;

- «франко — вагон или франко — железнодорожная станция отправления» — покупатель получает товар на станции отправления, погруженным в вагон;

- «франко — порт отправления или франко — вдоль борта судна» — покупатель получает товар в порту отправления, выгруженным на причале перед судном;

- «франко — судно порт назначения» — покупатель получает товар в порту назначения;

- «франко — судно порт назначения и страхование» — покупатель получает товар в порту назначения, включая страховку от риска гибели или порчи при перевозке;

- «франко — склад потребителя или приобъектный склад» — покупатель получает товар у себя на складе (приобъектный).

! Примечание: все расходы по доставке материалов (оборудования) до приобъектного склада относятся соответственно на стоимость материалов (оборудования).

Как правило в сметах учитывается расстояние перевозки автомобильным транспортом до 200 километров, если свыше, то целесообразно использовать железнодорожный транспорт. Возможно, учитывать автомобильные перевозки свыше 200 километров в сметах при согласовании с заказчиком, например в случае отсутствия железной дороги.

! Важно.При определении расстояния перевозки грузов за неполные 0,5 километра – расстояние не учитывается, а расстояние 0,5 километров и более считается как полный километр (данное разъяснение содержат технические части соответствующих сборников сметных цен на перевозку грузов).

2. Способ учёта стоимости груза в смете по нормативной сметной базе и в текущем уровне цен

В зависимости от способа учёта стоимости в смете по нормативной сметной базе или в текущем уровне цен грузов зависит способ учёта затрат на их доставку до приобъектного склада.

Стоимость оборудования как правило учитывается в текущем уровне цен, согласно действующих прайс – листов или коммерческих предложений поставщиков или с помощью открытых источников (интернет страницы). Согласно действующей методике определения стоимости на территории Российской Федерации лимит средств транспортных расходов оборудования составляет в пределах до 6 % от цены «франко — завод-изготовитель или склад» до «франко — склад потребителя или приобъектный склад».

Транспортные расходы материальных ресурсов зависят от способа их учёта стоимости в смете:

1. При определении стоимости материальных ресурсов по сборникам сметных цен, нужно иметь в виду, что данными нормативами уже учтена перевозка грузов до приобъектного склада. А стоимость доставки от приобъектного склада до рабочей зоны учтена учитывается в составе элементных сметных норм (расценок) на строительно-монтажные работы, а также в составе ресурсных сметных нормативов.

- Так например:

- Сметными нормативами ТСНБ (стоимость материальных ресурсов, применяемых в строительстве Московской области) учтены транспортные затраты на расстояние до 30 километров (см. п.3 технической части ТССЦ 81-01-2001).

- Сметными нормативами ФССЦ (Федеральные сметные цены на материалы, изделия, конструкции и оборудование, применяемые в строительстве) транспортные затраты приняты из условия перевозки грузов автомобильным транспортом на расстояние до 30 километров с учетом массы брутто (см. п.4 технической части).

В случае необходимости доставки материальных ресурсов на расстояния свыше 30 километров следует учесть разницу за вычетом учтённого сметным нормативом расстояния и далее с использованием сметных нормативов на перевозку грузов согласно полученного расстояния определить транспортные затраты.

Пример расчёта: расстояние от склада поставщика до приобъектного склада 65 км., значит следует учесть дополнительно доставку материалов на 65 – 30 = 35 километров.

! Важно. При разработке транспортной схемы необходимо заранее согласовать её с заказчиком, учитывая наиболее экономические и целесообразные схемы (маршруты) для снабжения строящегося объекта оборудованием и материалами, учитывая класс груза (информация ниже по тексту). В данной схеме указывается не только место нахождение поставщика (продавца, завода-изготовителя), но и расстояния перевозки.

2. При определении стоимости материальных ресурсов в текущем уровне цен, согласно действующих прайс – листов или коммерческих предложений поставщиков или с помощью открытых источников (интернет страницы), то в этом случае расценками предусматривается фактическое расстояние транспортировки грузов.

! Важно. Следует иметь в виду, что поставщики (продавцы) иногда в стоимость материалов уже закладывают затраты по их доставке, в этом случае для исключения задвоения стоимости обращать на это внимание!

3. Вид грузового транспорта (автомобильный, железнодорожный, морской, воздушный и т.д.)

Сметные нормативы используемые и утвержденные в Российской федерации имеют как правило в своём составе сметные цены (расценки) на перевозку грузов часто используемым автомобильным транспортом и принимаются в сметных расчётах в зависимости от типа автомобильного транспорта, класса груза и расстояния перевозки.

Затраты на перевозку грузов иными видами транспорта (железнодорожный, речной, морской, воздушный и т.д.) учитываются на основании отдельного расчёта согласно тарифам переводчика. Данная схема доставки должна быть обоснована проектом организации строительства (ПОС) или согласована заказчиком.

! Важно. Следует обращать особое внимание при данной доставки на «франко», поскольку зачастую может потребоваться дополнительно учесть затраты на погрузо-разгрузочные работы или дополнительный транспорт.

4 Тип груза (оборудование, материал, сыпучий, объёмная конструкция, мусор и т.д.)

Рассмотрим наиболее распространённый транспорт – автомобильные перевозки, учитываемый по соответствующим нормативным сборникам, внесённых в федеральный реестр сметных цен.

В зависимости от типа и веса груза подбираются соответствующие расценки:

- для перевозки оборудования и материалов принимаются расценки перевозки бортовым автомобилем;

- для перевозки сыпучих грузов (песок, щебень, ПГС, грунт и т.д.), а также строительного мусора принимаются расценки перевозки автомобилями-самосвалами;

! Важно. Расценки по перевозке сыпучих материалов из карьера принимаются, когда выполняется условие обеспечения выполнения погрузочно-разгрузочных работ в пределах нормы времени, установленной для автомобилей-самосвалов, работающих в карьерах, которая составляет 0,2 минуты на одну тонну груза (данное время погрузки могут обеспечить погрузочные механизмы с ковшом большой вместимостью). В остальных случаях принимаются в сметах расценки на перевозку сыпучих материалов автомобилями-самосвалами, работающими вне карьеров.

- для перевозки объёмных конструкций (строительных машин) возможно использовать расценки на перевозку бортовым автомобилем, но следует учесть дополнительно затраты на машину сопровождения государственной автомобильной инспекции по государственным утвержденным тарифам;

5 Вес груза, отдельно с разбивкой на классы

Перевозку материальных ресурсов в сметах следует учитывать по соответствующим расценкам при определении транспортных расходов (затрат), которые мы уже рассмотрели выше, в качестве объема следует указывать вес перевозимого груза в тоннах.

Определения веса различных строительных материалов процесс весьма хлопотный поскольку следует пользоваться технической информацией о весе 1 м2, о весе 1 м3 конструкции, плотности материалов, толщине и т.п.

Плотность стройматериалов по данным СНиП II-3-79:

Материал | Плотность, кг/м3 | |

Бетон | Железобетон | 2500 |

Бетон на гравии или щебне из природного камня | 2400 | |

Туфобетон | 120-1600* | |

Пемзобетон | 800-1600* | |

Бетон на вулканическом шлаке | 800-1600* | |

Керамзитобетон на керамзитовом песке и керамзитопенобетон | 500-1800* | |

Керамзитобетон на кварцевом песке с поризацией | 800-1200* | |

Керамзитобетон на перлитовом песке | 800-1000* | |

Шунгизитобетон | 100-1400* | |

Перлитобетон | 600-1200* | |

Шлакопемзобетон (термозитобетон) | 1000-1800* | |

Шлакопемзопено и шлакопемзогазобетон | 800-1600* | |

Бетон на доменных гранулированных шлаках | 1200-1800* | |

Аглопоритобетоны на топливных (котельных) шлаках | 1000-1800* | |

Бетон на зольном гравии | 1000-1400* | |

Вермикулитобетон | 300-800* | |

Газо-и пенобетон газо-и пеносиликат | 300-1000* | |

Газо-и пенозолобетон | 800-1200* | |

Растворы | Цементнопесчаный | 1800 |

Сложный (песок, известь, цемент) | 1700 | |

Известковопесчаный | 1600 | |

Цементношлаковый | 1400 | |

Цементноперлитовый | 1000 | |

Гипсоперлитовый | 600 | |

Поризованный гипсоперлитовый | 500 | |

Плиты из гипса | 1000-1200* | |

Листы гипсовые обшивочные (сухая штукатурка) | 800 | |

Кирпичная кладка | Глиняного обыкновенного (ГОСТ 530-80) на цементнопесчаном растворе | 1800 |

Глиняного обыкновенного на цементношлаковом растворе | 1700 | |

Глиняного обыкновенного на цементноперлитовом растворе | 1600 | |

Силикатного (ГОСТ 379-79) на цементнопесчаном растворе | 1800 | |

Трепельного (ГОСТ 648-73) на цементнопесчаном растворе | 1200 | |

Шлакового на цементнопесчаном растворе | 1500 | |

Керамического плотностью 1400 кг/м3 (брутто) на цементнопесчаном растворе | 1600 | |

Керамического пустотного плотностью 1300 кг/м3 (брутто) на цементнопесчаном растворе | 1400 | |

Керамического пустотного плотностью 1000 кг/м3 (брутто) на цементнопесчаном растворе | 1200 | |

Силикатного одиннадцатипустотного на цементнопесчаном растворе | 1500 | |

Силикатного четырнадцатипустотного на цементнопесчаном растворе | 1400 | |

Камень | Гранит, гнейс и базальт | 2800 |

Мрамор | 2800 | |

Известняк | 1400-2000 | |

Туф | 1000-2000 | |

Дерево и др.природныематериалы | Сосна и ель | 500 |

Дуб | 700 | |

Фанера клееная (ГОСТ 3916-69) | 600 | |

Картон облицовочный | 1000 | |

Картон строительный многослойный (ГОСТ 4408-75*) | 650 | |

Плиты древесноволокнистые и древесностружечные (ГОСТ 4598-74*, ГОСТ 10632-77*) | 200-1000* | |

Плиты фибролитовые (ГОСТ 8928-81) и арболит (ГОСТ 19222-84) на портландцементе | 300-800* | |

Плиты камышитовые | 200-300* | |

Плиты торфяные теплоизоляционные (ГОСТ 4861-74) | 200-300 | |

Пакля | 150 | |

Теплоизоля-ция | Маты минераловатные прошивные (ГОСТ 21880-76) и на синтетическом связующем (ГОСТ 9573-82) | 50-125* |

Плиты мягкие, полужёсткие и жёсткие минераловатные на синтетическом и битумном связующих (ГОСТ 9573-82, ГОСТ 10140-80, ГОСТ 12394-66) | 50-350* | |

Плиты минераловатные повышенной жёсткости на органофосфатном связующем (ТУ 21- РСФСР-37276) | 200 | |

Плиты полужёсткие минераловатные на крахмальном связующем (ТУ 400-1- 61-74 Мосгорисполкома) | 200 | |

Плиты из стеклянного штапельного волокна на синтетическом связующем (ГОСТ 10499-78) | 50 | |

Маты и полосы из стеклянного волокна прошивные(ТУ 21-237275) | 150 | |

Пенополистирол (ТУ 6-05-117878) | 100-150* | |

Пенополистирол (ГОСТ 15588-70*) | 40 | |

Пенопласт ПХВ-1 (ТУ 6-05-117975) и ПВ-1 (ТУ 6-05-1158-78) | 100-125* | |

Пенополиуретан (ТУ В-56-70, ТУ 67- 98-75, ТУ 67-87-75) | 40-80* | |

Плиты из резольноформальдегидного пенопласта (ГОСТ 20916-75) | 40-100* | |

Перлитопластбетон (ТУ 480-114574) | 100-200* | |

Засыпки | Гравий керамзитовый (ГОСТ 9759-83) | 200-800 |

Гравий шунгизитовый (ГОСТ 19345-83) | 400-800 | |

Щебень из доменного шлака (ГОСТ 557876), шлаковой пемзы (ГОСТ 9760-75) и аглопорита (ГОСТ 11991-83) | 400-800 | |

Щебень и песок из перлита вспученного (ГОСТ 10832-83) | 200-600 | |

Вермикулит вспученный (ГОСТ 12865-67) | 100-200* | |

Песок для строительных работ (ГОСТ 8736-77*) | 1600 | |

Прочее | Пеностекло или газостекло (ТУ 21БССР8673) | 200-400* |

Листы асбестоцементные плоские (ГОСТ 18124-75*) | 1600-1800* | |

Битумы нефтяные строительные и кровельные (ГОСТ 6617-76*, ГОСТ 9548-74*) | 100-1400* | |

Асфальтобетон (ГОСТ 9128-84) | 2100 | |

Изделия из вспученного перлита на битумном связующем (ГОСТ 16136-80) | 300-400 | |

Рубероид (ГОСТ 10923-82), пергамин (ГОСТ 2697-83), толь (ГОСТ 10999-76*) | 600 | |

Линолеум поливинилхлоридный многослойный (ГОСТ 14632-79) | 1600-1800 | |

Линолеум поливинилхлоридный на тканевой подоснове (ГОСТ 7251-77) | 1400-1800 | |

Сталь стержневая арматурная (ГОСТ 10884-81) | 7850 | |

Чугун | 7200 | |

Алюминий (ГОСТ 22233-83) | 2600 | |

Медь (ГОСТ 859-78*) | 8500 | |

Стекло оконное (ГОСТ 111-78) | 2500 | |

Главным критерием для отнесения того или иного груза к определённому классу (от I до IV) это коэффициент использования грузоподъемности. Данное значение показывает соотношение фактической массы транспортируемой поклажи с номинальной грузоподъемностью машины. Ниже размещена таблица

| Класс | Коэффициент |

| I | 1 |

| II | 0,71 — 0,99 |

| III | 0,51 — 0,70 |

| IV | 0,41 — 0,50 |

Сметные нормативы на автомобильные перевозки бортовым автомобилем или самосвалами применяются в зависимости от классов перевозимых грузов, которые определяются по ниже размещённой номенклатурой и классификацией

| Наименование груза | Класс груза |

| А | |

| Абажуры ламповые в ящиках | 4 |

| Автоматы торговые (для продажи воды, карандашей, газет, одеколона, масла, спичек, молока и др.) | 2 |

| Автомобили детские педальные | 3 |

| Аглопорит | 4 |

| Аккумуляторы электрические | 1 |

| Апатиты | 1 |

| Аппараты автогеносварочные, вулканизационные, газовые, гальванопластические | 2 |

| Аппараты водолазные, контрольные, кинематографические, локационные, медицинские, оптические, телеграфные, телефонные, физические, фотографические, хирургические и их части и др. | 3 |

| Асбест в кусках и порошке в таре | 1 |

| То же, навалом | 2 |

| Асфальт и асфальтит в плитках и кусках навалом | 1 |

| Асфальт и асфальтит жидкий в бочках | 2 |

| Б | |

| Баки разные деревянные | 3 |

| То же, металлические | 2 |

| Баки аккумуляторные | 3 |

| Балки стальные и железобетонные всякие | 1 |

| Баллоны для газов всякие | 3 |

| Банки стеклянные (в ящиках деревянных) | 3 |

| Банки стеклянные (в ящиках полиэтиленовых) | 4 |

| Батареи гальванические | 2 |

| Бахчевые культуры (арбузы, дыни, тыквы) навалом | 2 |

| То же, в ящиках, контейнерах | 1 |

| Белье всякое в ящиках | 2 |

| То же, в пачках и коробках | 3 |

| Бензоколонки | 2 |

| Битум нефтяной, каменноугольный, сланцевый твердый | 1 |

| То же, жидкий (кроме перевозимого в автоцистернах) | 3 |

| То же, в автоцистернах | |

| Блоки деревянные дверные, шкафные антресольные и воротные | 2 |

| Блоки деревянные оконные, балконные и фрамужные | 3 |

| Блоки гранитные, известково-песчаные, мраморные | 1 |

| Блоки керамические, шлаковые | 2 |

| Блоки стеновые и фундаментные всякие | 1 |

| Борулин | 1 |

| Бобы и бобовые (фасоль, горох, чечевица, соя и др.) в мешках | 1 |

| То же, навалом | 2 |

| Бризол | 1 |

| Борт (камень обработанный) | 1 |

| Брусья мостовые и переводные, пропитанные и непропитанные | 1 |

| Брусья швеллерные | 1 |

| Брусчатка мостовая каменная | 1 |

| Бумага всякая | 1 |

| Бутыли и бутылки стеклянные (в ящиках деревянных) | 3 |

| Бутылки стеклянные (в полиэтиленовых ящиках) | 4 |

| В | |

| Валенки и другая обувь войлочная и фетровая | 3 |

| Ванны металлические | 1 |

| То же, фаянсовые | 2 |

| Варенье и джем в бочках, кадках | 1 |

| Вата и ватин в кипах | 4 |

| То же, в пачках | 4 |

| Велосипеды | 4 |

| Велоколяски инвалидные | 3 |

| Вентиляторы всякие | 3 |

| Ведра металлические | 3 |

| Вермикулит (слюда) | 3 |

| Веревки всякие | 1 |

| Весы всякие | 2 |

| Ветошь (концы обтирочные и др.) | 3 |

| Вещи домашние | 3 |

| Вина разные в бочках, бутылках (в ящиках деревянных) | 1 |

| Вина разные в бутылках (в ящиках полиэтиленовых) | 2 |

| То же, в автоцистернах | |

| Винипласт листовой | 1 |

| Вода обыкновенная | 1 |

| Водка, ликероводочные изделия и вино в бутылках (в ящиках деревянных) | 1 |

| Водка, ликероводочные изделия и вино в бутылках (в ящиках полиэтиленовых) | 2 |

| Водо- и воздухоподогреватели | 2 |

| Войлок технический (асбестовый, шлаковый и др.) в свертках и кипах | 2 |

| То же, без упаковки | 3 |

| Волокно стеклянное | 3 |

| Волокно искусственное и синтетическое (анид, лавсан, нитрон, капрон, хлорин и др.) | 3 |

| Волокно растительное, кроме льна-волокна и хлопка — волокна | 3 |

| Волос всякий | 4 |

| Вулканит листовой и плиточный | 1 |

| Вулканит в порошке | 2 |

| Выключатели (карболитные, масляные) | 2 |

| Выпрямители ртутные и селеновые | 2 |

| Г | |

| Гажа (землистый гипс) | 1 |

| Газ природный и попутный в баллонах, в сжатом и сжиженном состоянии | 2 |

| Газеты | 1 |

| Газогенераторы | 2 |

| Галантерея в ящиках | 2 |

| То же, в пачках и коробках | 3 |

| Галоши резиновые в ящиках | 3 |

| То же, без упаковки | 4 |

| Гвозди | 1 |

| Гидранты и гидрозатворы | 1 |

| Гипс строительный в мешках и навалом | 1 |

| Гипс формовочный | 2 |

| Глина разная | 1 |

| Гонт кровельный | 2 |

| Грабли металлические | 1 |

| Грабли конной тяги | 2 |

| Грабли тракторной тяги | 2 |

| Гравий керамзитовый | 3 |

| Гравий всякий, кроме легких заполнителей | 1 |

| Грампластинки | 2 |

| Гранит | 1 |

| Грибы сушеные | 3 |

| Грибы соленые, маринованные в бочках | 1 |

| То же, в стеклянных банках | 2 |

| Гудрон всякий | 1 |

| Д | |

| Двигатели всякие, кроме электрических | 2 |

| Двигатели электрические и их части | 2 |

| Двери железные | 1 |

| То же, деревянные | 2 |

| Детали керамические для санитарных изделий и арматуры | 3 |

| Деготь в бочках | 1 |

| Деревья, кусты, саженцы | 3 |

| Дерн | 1 |

| Доломит природный | 1 |

| То же, обожженный | 2 |

| Дома деревянные стандартные и нестандартные в разобранном виде | 3 |

| Дощечки ящичные и бочарные | 2 |

| Доски паркетные | 1 |

| Доски подоконные гранитные, мраморные, известняковые, мозаичные и железобетонные | 1 |

| Доски подоконные из дерева | 3 |

| Дрань кровельная и штукатурная | 3 |

| Дрова всяких пород дерева | 1 |

| Дрожжи | 1 |

| Ж | |

| Жесть всякая | 1 |

| Животные домашние крупные (лошади, коровы, волы и т.п.) | 3 |

| То же, на автомобилях-скотовозах | |

| Животные домашние мелкие (овцы, козы, свиньи, птица разная и т.п.) | 4 |

| То же, на автомобилях-скотовозах | |

| Жиры, масла животных, растительные и минеральные в ящиках и бочках | 1 |

| То же, в бутылках, стеклянных банках (ящиках, корзинах) | 3 |

| То же, в автоцистернах | |

| Жмыхи | 2 |

| Жом | 2 |

| Журналы | 1 |

| З | |

| Заготовка стальная всякая | 1 |

| Зелень огородная в решетках, корзинах, ящиках | 2 |

| То же, навалом | 4 |

| Земля всякая | 1 |

| Злаки (зерно, семена) всякие, кроме овса, кукурузы в початках и семян масличных (арахис, подсолнечник, конопля, лен, рыжик и др.) | 1 |

| Зола древесная, торфяная и прочая растительная | 2 |

| И | |

| Игрушки и игры всякие в ящиках | 3 |

| Известняк молотый (мука известняковая) | 1 |

| Известь комовая негашеная | 1 |

| То же, гашеная (пушенка) | 2 |

| Изделия абразивные: бруски, головки, дуги шлифовальные, сегменты и др.) | 1 |

| Изделия асбестовые | 1 |

| Изделия алюминиевые в ящиках | 2 |

| То же, без упаковки | 3 |

| Изделия веревочные | 2 |

| Изделия войлочные в кипах, ящиках и мешках | 2 |

| То же, навалом | 3 |

| Изделия глиняные и керамические в упаковке | 2 |

| То же, без упаковки | 3 |

| Изделия деревянные всякие, кроме поименованных | 3 |

| Изделия жестяные | 3 |

| Изделия картонные | 3 |

| Изделия каменные | 1 |

| Изделия кожаные, кроме обуви, одежды и галантереи в ящиках, тюках | 1 |

| То же, без упаковки | 2 |

| Изделия кондитерские мучные (вафли, галеты, печенье, пряники и т.п.) в лотках, коробках, ящиках | 4 |

| Изделия кондитерские, кроме мучных, в ящиках, бочках | 1 |

| То же, в коробках, банках | 2 |

| Изделия сантехнические | 2 |

| Изделия стеклянные в ящиках | 3 |

| То же, без упаковки | 4 |

| Изделия майоликовые, фарфоровые, фаянсовые, хрустальные в ящиках | 2 |

| То же, без упаковки | 3 |

| Изделия меховые, кроме обуви, одежды и галантереи | 3 |

| Изделия мучные (макароны, лапша, вермишель и др.) | 2 |

| Изделия мясные (котлеты, пельмени, полуфабрикаты) в ящиках, коробках | 3 |

| Изделия рыбные (полуфабрикаты, кулинария) | 3 |

| Изделия парфюмерно-косметические | 2 |

| Изделия пластмассовые в ящиках | 2 |

| То же, без упаковки | 3 |

| Изделия резиновые, кроме обуви, в ящиках | 2 |

| То же, навалом | 3 |

| Изделия табачные | 3 |

| Изделия трикотажные, чулочные | 2 |

| Изделия тюлевые | 3 |

| Изделия фибролитовые | 2 |

| Изделия хлебобулочные (булки, баранки, сухари и пр.) | 4 |

| Изделия художественные, сувениры из пластмасс | 3 |

| Изделия шорные в ящиках, кипах, тюках | 2 |

| То же, без упаковки | 3 |

| Изделия из щетины в ящиках | 2 |

| То же, без упаковки | 3 |

| Изделия щеточные, кроме галантереи, в ящиках и связках | 2 |

| То же, без упаковки | 3 |

| Изделия ювелирные | 3 |

| Изоляторы в ящиках | 2 |

| То же, навалом | 1 |

| Изложницы (металлические формы) | 2 |

| Изразцы (кафель) всякие | 1 |

| Икра рыб всякая | 2 |

| Инвентарь садово-огородный | 3 |

| Инвентарь сельскохозяйственный мелкий | 3 |

| Инвентарь спортивный в ящиках, коробках | 3 |

| Инструмент абразивный | 1 |

| Инструменты музыкальные духовые, гармоники | 3 |

| Инструменты музыкальные электрические | 3 |

| Инструменты слесарные, столярные | 1 |

| Инструменты: астрономические, геодезические, локационные, математические, медицинские, механические, научные всякие, оптические, рисовальные, фотографические, хирургические, чертежные | 3 |

| Инструменты строительные моторизованные (электродрели, электромолотки, электроключи и др.) | 1 |

| К | |

| Кабачки в ящиках и сетках | 3 |

| Кабели на деревянных катушках | 2 |

| Калориферы | 2 |

| Камень природный разный, включая камень-кубик | 1 |

| Камень ракушечник и туфовый | 2 |

| Камера холодильная | 2 |

| Камеры автомобильные, троллейбусные, мотоциклетные, велосипедные и др. (новые, вулканизированные, утильные) | 3 |

| Канаты всякие | 1 |

| Картон всякий | 2 |

| Картофель свежий | 1 |

| Катанка стальная | 1 |

| Каучук натуральный и синтетический | 1 |

| Кварц природный, пылевидный | 2 |

| Керамика фасадная облицовочная | 2 |

| Кинопленка, кинолента | 1 |

| Кипятильники | 2 |

| Кирпич, кроме пористого и пустотелого | 1 |

| Кирпич пористый и пустотелый | 2 |

| Кислоты в бутылках (ящиках) | 1 |

| Кислоты в автоцистернах | |

| Клей всякий | 1 |

| Клинкер цементный | 1 |

| Книги всякие | 1 |

| Ковры чистошерстяные | 1 |

| Ковры и ковровые изделия полушерстяные и из химических волокон | 3 |

| Концентраты пищевые в коробках (ящиках) | 3 |

| Кожи всякие в ящиках и тюках | 1 |

| То же, без упаковки | 2 |

| Кокс и коксик разные | 2 |

| Колбасы и колбасные изделия | 2 |

| Колодки тормозные асбестовые | 2 |

| Колонки водогрейные | 2 |

| Колчедан серный | 1 |

| Коляски к мотоциклам | 2 |

| Комбикорм | 2 |

| Компрессоры всякие | 2 |

| Консервы всякие в жестяных банках (в ящиках) | 1 |

| То же, в стеклянных банках (в ящиках) | 2 |

| Коконы шелкопряда | 4 |

| Кость разная | 3 |

| Конденсаторы | 2 |

| Конструкции железобетонные | |

| Конструкции металлические | |

| Контейнеры железнодорожные, морские, речные, автомобильные, порожние | |

| То же, груженые | |

| Кора дубильная (дуба, ивы, лозы и др.) | 3 |

| Коробки деревянные воротные, балконные, оконные и др. | 3 |

| Котлы паровые и другие закрытые и их части | 2 |

| Кофе разный | 2 |

| Краски в деревянных и металлических бочках, фанерных барабанах, флягах | 1 |

| Кровати металлические | 3 |

| Крупа всякая | 1 |

| Кукуруза в початках | 2 |

| Краски в металлических банках, полиэтиленовой таре, в ящиках деревянных, ящиках из гофрированного картона) | 3 |

| Л | |

| Лаки всякие в упаковке | 1 |

| Лед естественный и искусственный | 1 |

| Лента (подкат) стальная всякая | 1 |

| Лесоматериалы (бревна, пиломатериалы, жерди и т.д.) | 1 |

| Лес крепежный | 1 |

| Леса трубчатые инвентарные | 2 |

| Лестницы металлические | 2 |

| Лен-волокно прессованный | 2 |

| То же, непрессованный | 3 |

| Линолеум | 1 |

| Листы асбестоцементные волнистые и полуволнистые (шифер) | 1 |

| Литье (изделие) стальное и чугунное всякое, в том числе фасонное | 1 |

| Лифты и подъемники с принадлежностями к ним | 3 |

| Лом черных и цветных металлов, кроме бытового | 1 |

| Лом металлический бытовой | 3 |

| Люки металлические разного назначения | 1 |

| Люстры | 3 |

| М | |

| Магнезит | 2 |

| Магнитофоны | 3 |

| Макулатура бумажная | 2 |

| Масса древесная | 3 |

| Мастика кровельная | 2 |

| Материалы абразивные в кусках и зерне: карбид бора, карбид кремния зеленый и черный, корунд природный, монокорунд, наждак, электрокорунд | 1 |

| Материалы изоляционные | 2 |

| Матрацы волосяные, перовые, травяные, ватные | 4 |

| Мачты железобетонные | 1 |

| Машины пишущие и их части в упаковке | 1 |

| То же, без упаковки | 3 |

| Машины стиральные | 3 |

| Машины строительные | 2 |

| Машины швейные всякие и их части | 2 |

| Мед всякий в бочках, кадках | 1 |

| Медикаменты в стеклянной посуде (в ящиках), пачках, коробках | 2 |

| То же, в бутылках (в корзинах) | 3 |

| Мел в кусках | 1 |

| Мел в порошке навалом | 2 |

| Металлы цветные в чушках, слитках, болванках, заготовках, ленте, листах, проволоке, прутках, полосе, прокате | 1 |

| Меха, выделанные всякие, в том числе искусственный мех | 3 |

| Меха невыделанные разные (сырье) | 2 |

| Мешки всякие | 2 |

| Молоко в порошке | 2 |

| Молоко свежее и молочные изделия в бочках, бочонках, бутылках (ящиках деревянных, сетках металлических), коробках | 2 |

| Молоко свежее и молочные изделия в бутылках, в бумажных пакетах (в ящиках, сетках полиэтиленовых) | 3 |

| Молоко свежее в бидонах, флягах | 3 |

| То же, в автоцистернах | |

| Мотороллеры, мотоциклы | 4 |

| Морковь в ящиках и сетках | 3 |

| Мороженое всякое | 2 |

| Мука злаковая и всякая техническая | 1 |

| Мусор разный | 1 |

| Мыло всякое | 1 |

| Мясо диких и домашних животных в тушах (навалом) | 2 |

| То же в бочках, ящиках | 1 |

| Мясо охлажденное в подвешенном состоянии (на крючьях) | 4 |

| Н | |

| Навоз | 1 |

| Напитки безалкогольные (вода, квас, морс, сироп, соки) в бутылках (в ящиках деревянных), бочках | 1 |

| Напитки безалкогольные (вода, квас, морс, сироп, соки) в бутылках (в ящиках полиэтиленовых) | 2 |

| То же, в автоцистернах | |

| Нефть и нефтепродукты в бочках | 2 |

| То же, в автоцистернах | |

| Нитки в ящиках | 1 |

| То же, в мотках, связках | 2 |

| Нитроэмали и эмали | 2 |

| О | |

| Огнетушители | 3 |

| Обои разные | 1 |

| Обрезки (лоскуты тканевые, кожаные и резиновые концы) в кулях и кипах | 2 |

| То же, навалом | 3 |

| Обувь всякая в ящиках, кроме войлочной, фетровой и галош | 2 |

| То же, без упаковки и в коробках | 3 |

| Овес навалом | 2 |

| То же, в мешках | 1 |

| Овощи свежие, не поименованные в алфавите | 2 |

| Овощи и фрукты соленые и маринованные в бочках, бочонках | 1 |

| Овощи сушеные и вяленые | 4 |

| Одежда всякая в пачках, ящиках | 3 |

| Одеяла ватные, пуховые, перовые и др. | 3 |

| Опилки и стружки древесные навалом | 4 |

| То же, в мешках, кулях | 2 |

| Опилки и стружка металлическая дробленая | 1 |

| То же, алюминиевые и смешанные в ящиках | 2 |

| Орехи и желуди | 2 |

| Осадки сброженные (удобрения) | 2 |

| Отруби и прочие отходы крупяного, мельничного производства | 2 |

| Отходы пищевой промышленности всякие | 3 |

| Отходы мясные (жилы, кишки, когти, копыта, кость простая, рога и пр.) | 2 |

| П | |

| Пакля и пенька прессованные | 2 |

| То же, непрессованные | 3 |

| Паркет | 1 |

| Патока | 1 |

| Пек древесный | 1 |

| Пек нефтяной | 1 |

| Пемза всякая навалом | 3 |

| То же, в мешках | 2 |

| Пеностекло в плитках | 4 |

| Песок всякий (горный, речной и др.) | 1 |

| Пергамин кровельный | 2 |

| Переплеты железобетонные оконные | 1 |

| Переплеты и рамы деревянные оконные | 3 |

| Перо птичье в кипах и мешках | 4 |

| Пиво в бочках, бутылках (в ящиках деревянных) | 1 |

| Пиво в бутылках (в ящиках полиэтиленовых) | 2 |

| То же, в автоцистернах | |

| Пластикат полихлорвиниловый листовой | 4 |

| Пластмассы | 2 |

| Плиты железобетонные, асбестоцементные, бетоноцементные, гипсовые, цементные | 1 |

| Плиты гипсоволокнистые, древесно-волокнистые и древесно-стружечные | 2 |

| Плиты мраморные, гранитные, каменные | 1 |

| Плиты пластмассовые для полов и стен | 2 |

| Плиты газовые | 4 |

| Плиты столярные | 1 |

| Плиты и маты камышитовые, пенькокостровые | 2 |

| Плиты керамзитовые | 3 |

| Плиты керамзитобетонные | 2 |

| Плиты и плитки фаянсовые | 2 |

| Повозки всякие (арбы, брички, сани, телеги) | 4 |

| Подсолнечник (семена) | 2 |

| Подсолнечник (головки) | 3 |

| Поковки стальные всякие | 1 |

| Покрышки автомобильные, автобусные, велосипедные, мотоциклетные и троллейбусные новые и вулканизированные | 3 |

| Порошки андезитовые, диабазовые, шамотные | 2 |

| Полистирол | 1 |

| Полиуретан | 1 |

| Порошок магнезитовый металлургический | 2 |

| Пособия учебные наглядные | 3 |

| Приборы измерительные разные (весы, часы и пр.) и их части в ящиках | 3 |

| То же, без упаковки | 4 |

| Провода всякие | 1 |

| Проволока разная | 1 |

| Прокат черных металлов, не поименованный в алфавите | 1 |

| Пряжа разная в кипах и ящиках | 2 |

| То же, на патронах и шпулях | 3 |

| Птица битая разная в ящиках | 2 |

| Пылесосы | 2 |

| Р | |

| Радио и их части | 3 |

| Рассада овощная, цветочная и ягодная без упаковки | 4 |

| То же, в корзинах и лотках | 2 |

| Растения живые (деревья, кусты, саженцы) | 3 |

| Редька в ящиках и сетках | 3 |

| Резина сырая | 1 |

| Рельсы железобетонные | 1 |

| Рельсы металлические всякие | 1 |

| Рубероид | 1 |

| Руда всякая | 1 |

| Рыба и рыбопродукты | 1 |

| Рыба сушеная и вяленая | 2 |

| Рыба живая в автоцистернах | |

| С | |

| Сажа всякая | 4 |

| Саженцы всякие | 3 |

| Свекла | 1 |

| Свекла в ящиках и сетках | 3 |

| Сахар | 1 |

| Семена масличные (арахис, подсолнечник, конопля, лен, рыжик и др.) | 2 |

| Семена хлопковые | 2 |

| Сено и солома прессованные | 3 |

| То же, непрессованные | 4 |

| Сера (комовая, газовая, порошок) | 1 |

| Сетки металлические | 1 |

| Силос всякий готовый | 2 |

| Силосная масса всякая | |

| Скобы, крюки и консоли всякие металлические | 2 |

| Сланцы горючие всякие | 1 |

| Слюда всякая в ящиках | 1 |

| Слитки стальные всякие | 1 |

| Смолы синтетические | 2 |

| Смолы натуральные (древесные, каменноугольные, торфяные) | 1 |

| Спирт всякий в бочках, бутылках (в ящиках) | 2 |

| То же, в автоцистернах | |

| Снег свежий, сухой | 3 |

| Снег слежавшийся, мокрый | 2 |

| Спички | 3 |

| Сода пищевая и техническая | 1 |

| Соль разная | 1 |

| Сталь прокатная всех профилей | 1 |

| Сталь листовая всякая | 1 |

| Станки всякие | 2 |

| Стекло всякое (в том числе зеркальное) в ящиках | 1 |

| Стиральные порошки и другие моющие средства | 2 |

| Столбы деревянные, в том числе телеграфные | 1 |

| Стружка металлическая дробленая | 1 |

| То же, недробленая | 3 |

| Субпродукты мясные (легкие, почки, печень, мозги и т.д.) | 2 |

| Счетчики электрические и газовые | 2 |

| Сыр всякий | 2 |

| Т | |

| Табак | 4 |

| Тара разная: | |

| катно-бочковая | 3 |

| ящики деревянные | 4 |

| мелкоштучная: | |

| консервные банки, бидоны, фляги | 4 |

| мешки льняные, джутовые, бумажные | 2 |

| Текстолит всякий | 1 |

| Телеаппараты и их части | 4 |

| Ткани разные (хлопчатобумажные, шерстяные, льняные, шелковые, из искусственного и синтетического волокна и специальные, дерматин и т.п.) в кипах, тюках, рулонах | 1 |

| То же, в кусках | 2 |

| Толь всякий | 1 |

| Торф брикетированный | 1 |

| Торф топливный и пыль торфяная | 3 |

| Торф для приготовления торфокомпостов, для подстилки, торфокомпосты, торфоминерально-аммиачные удобрения (ТМАУ) | 2 |

| Торшеры | |

| Тракторы гусеничные | 2 |

| Трансформаторы | 2 |

| Тракторы колесные | 3 |

| Трепел | 1 |

| Треста и солома льняная и конопляная | 4 |

| Тросы стальные | 1 |

| Трубки резиновые и эбонитовые в ящиках | 1 |

| Трубы асбестоцементные и их части | 3 |

| Трубы глиняные керамические | 2 |

| Трубы железобетонные и их части | 1 |

| Трубы из камня искусственного | 1 |

| Трубы стальные и чугунные всякие и их части | 1 |

| Трубы стеклянные | 3 |

| Тюбинги | 2 |

| У | |

| Уборы головные всякие в ящиках | 3 |

| Угары текстильные | 3 |

| Уголь древесный | 3 |

| Уголь каменный и брикеты из него | 1 |

| Уголь бурый | 2 |

| Удобрения минеральные и химические | 1 |

| Ф | |

| Фанера всякая | 1 |

| Фибра всякая | 2 |

| Фибролит | 2 |

| Фитинги фасонные соединительные из черных металлов (колено, раструб, патрубок, муфта, тройник, флянец и др.) | 1 |

| Фрукты свежие в ящиках и корзинах | 1 |

| То же, в решетах и без упаковки | 2 |

| Фрукты вяленые и сушеные | 2 |

| Х | |

| Хворост | 4 |

| Хлеб печеный формовой в лотках | 3 |

| Хлеб печеный подовой в лотках | 4 |

| Хлопок-волокно прессованный | 1 |

| То же, непрессованный | 2 |

| Хлопок-волокно прессованный импортный | 2 |

| Холодильники бытовые | 4 |

| Ц | |

| Целлюлоза всякая | 2 |

| Целлофан в пачках и связках | 2 |

| Цемент | 1 |

| Цитрусовые (апельсины, лимоны, мандарины и пр.) | 2 |

| Ч | |

| Чай всякий | 2 |

| Части запасные к станкам, машинам, оборудованию | 1 |

| Черепица кровельная | 1 |

| Чемоданы, баулы разные | 3 |

| Чугун всякий, в том числе литейный и передельный | 1 |

| Ш | |

| Шашка торцевая | 3 |

| Шашка из камня грубоколотого | 1 |

| Швеллеры стальные всякие | 1 |

| Шавелин (материал изоляционный) | 4 |

| Шерсть прессованная | 2 |

| То же, непрессованная | 3 |

| Шелк-сырец | 1 |

| Шипы (ободья) металлические, в том числе обтянутые резиной | 1 |

| Шифер всякий | 1 |

| Шкафы металлические | 2 |

| Шкуры и шкурки невыделанные | 2 |

| То же, невыделанные | 3 |

| Шлаковата | 4 |

| Шлак всякий | 1 |

| Шпалы деревянные непропитанные и пропитанные | 1 |

| Шпалы железобетонные | 1 |

| Штукатурка сухая в плитках | 1 |

| Шпон | 2 |

| Щ | |

| Щебень всякий | 1 |

| Щетина | 2 |

| Щепа разная в пачках, связках | 2 |

| То же, навалом | 3 |

| Щиты деревянные | 3 |

| Э | |

| Эбонит | 2 |

| Элементы гальванические | 2 |

| Электроды в пачках | 2 |

| Электроаппаратура | 2 |

| Этернит (черепица асбестоцементная) | 1 |

| Экстракты разные | 2 |

| Я | |

| Ягоды свежие всякие | 2 |

| Ядохимикаты всякие | 3 |

| Яйца птицы всякой | 2 |

Заготовительно-складские и транспортные расходы в сметах

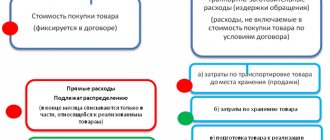

Чаще всего при расчетах сметной документации мы применяем термин транспортно-заготовительные расходы (ТЗР) – это понятие кроме указанных выше расходов можно подразделить на более мелкие, но важные затраты, связанные с заготовкой и доставкой материальных ценностей (товаров, сырья, материалов, инструментов). Однако данный термин больше применим для бухгалтерского учета чем для сметного дела, но часто в нем рассматривается именно в таком виде.

В состав транспортно-заготовительных расходов входят:

- — расходы по погрузке, транспортировке и разгрузке, при условии, что они не учтены в цене товара;

- — расходы по заготовке, хранению материалов, содержанию складов, заработной плате работников, связанных с заготовкой, хранением, отгрузкой;

- — расходы по оплате услуг посреднических организаций;

- — расходы по оплате за хранение материалов на складах поставщиков, железнодорожных станциях, портах, пристанях;

- — расходы по уплате процентов за кредиты, связанные с приобретением товаров;

- — и другие расходы.

Размеры транспортных расходов на материалы и оборудование в смете, заготовительно-складских, а также упаковки, тары и реквизита можно в качестве единой справки свести в следующую таблицу:

Таблица №1. Размеры заготовительно-складских и транспортных расходов в сметной документации

| № | Статья затрат | Способ определения сметных цен и размер транспортных расходов. |

| 1 | Транспортные расходы | 1. Сборники сметных цен (ФССЦпг, стройцена). 2. Составление калькуляции стоимости транспортных расходов по фактическим расходам. 3. Расчет по Приказу Минстроя России № 517/пр от 04.09.2019 года. 4. При отсутствии нормативов транспортные расходы могут приниматься в размере 3 — 6% от отпускной цены. |

| 2 | Заготовительно- складские расходы | 1. Для бюджетного строительства — 1,2% от стоимости материалов и оборудования. |

| 3 | Расходы на упаковку, тару, реквизит | 1. Если стоимость не включена в цену и при отсутствии детальной информации о характеристиках тары и упаковки, стоимость можно рассчитать в процентном отношении от стоимости материалов и оборудования: — крупное технологическое оборудование – от 0,1% — до 0,5%; — станочного оборудования – до 1%; — электрооборудования, КИПиА, инструмента – до 1,5%. |

Норма расходов

Учесть транспортно-заготовительные издержки в полном объеме напрямую в составе себестоимости возможно в случаях, если у компании небольшие объемы поставок. Сложности возникают из-за возможных задержек в предоставлении первичной документации. При работе с несколькими номенклатурными группами рекомендуется вести обособленный учет таких затрат и распределять их на изготавливаемую продукцию пропорционально. Норма ТЗР, которая будет приходиться на отдельные материальные ценности, вычисляется по формуле:

Процент распределения = (ТЗР, числившиеся на 1 число отчетного периода + Сумма ТЗР за весь анализируемый срок) / (Материальные ценности на конец периода + Расход материалов за отчетный интервал) * 100.

Если величина транспортно-заготовительных затрат находится в пределах 10% от общей стоимости имеющихся у предприятия материальных ценностей, сумму таких издержек рекомендуется списывать на расходные счета полностью.

Как учитывают ТЗР при применении учетных цен?