Какие штрафы грозят компаниям в случае нарушения сроков выплаты участникам или акционерам дивидендов? За какой период акционер или участник может взыскать дивиденды с компании?

Сроки выплаты дивидендов различны для участников ООО или акционеров АО. Так, выплатить дивиденды участнику ООО нужно не позднее 60 дней со дня принятия решения о распределении прибыли, если иной срок не определен уставом или решением ООО (п. 3 ст. 28 Закона № 14-ФЗ).

Для акционеров сроки выплаты дивидендов иные. Так, срок выплаты дивидендов не должен превышать 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов. Такая дата указывается в решении о выплате дивидендов акционерам (п. 6 ст. 42 Закона № 208-ФЗ).

Понятие распределяемого дохода

Распределение дивидендов — прерогатива коммерческих организаций, цель существования которых заключается в получении прибыли. Дивиденд — это предназначенная для распределения между участниками этой организации прибыль, полученная за определенный период. Прибыль может быть распределена полностью или частично.

В РФ коммерческие фирмы создают обычно в одной из 2 форм:

- в виде акционерного общества (АО), руководствуясь при этом ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ;

- в виде ООО, применяя ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ.

В 1-м из этих законов понятие дивидендов используется применительно к выплате доходов (гл. V), а во 2-м законе такое понятие отсутствует, хотя вопрос о распределении прибыли в нем рассматривается (ст. 28, 29 закона № 14-ФЗ).

Оба этих понятия (дивиденд и распределение прибыли) объединяет ст. 43 НК РФ, которая относит к дивидендам любой доход, получаемый участником или акционером в результате распределения чистой прибыли в пропорции к доле его участия.

Ограничения на выплату дивидендов

Для того чтобы распределить дивиденды, одного только факта наличия прибыли недостаточно. Оба вышеприведенных закона содержат перечни очень похожих ограничений (ст. 43 закона № 208-ФЗ и ст. 29 закона № 14-ФЗ), распространяющихся не только на дату принятия решения о выплате, но и на дату выплаты (если ситуация к моменту выплаты изменилась).

Общие для обеих организационных форм ограничения:

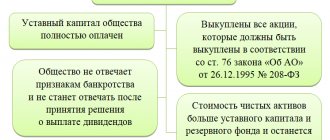

- УК должен быть оплачен полностью.

- Чистые активы должны превышать сумму УК и резервного фонда даже после выплаты дивидендов. Для АО к сумме УК и резервного фонда прибавляют также величину превышения стоимости привилегированных акций над их номиналом.

- Признаки банкротства не должны иметь место или возникать как следствие выплаты дивидендов.

Особое ограничение для ООО: решение о выплате не принимается, пока не выплачена реальная стоимость доли (или ее части) выбывающему участнику.

По АО решение не может возникнуть:

- до завершения выкупа у акционеров акций, в отношении которых имеется право требования об их выкупе (п. 1 ст. 75 закона № 208-ФЗ);

- без соблюдения правильной последовательности принятия решения о выплате дивидендов: сначала в отношении тех привилегированных акций, у которых есть особые преимущества, затем по прочим привилегированным и только потом по обыкновенным акциям.

Оба закона содержат оговорку, что по существующему решению о выплате, не выполненному из-за ограничений, возникших к моменту выплаты, выдача дивидендов в обязательном порядке осуществляется после исчезновения этих ограничений.

Проводки по выплате дивидендов учредителю

| Способы передачи доходов учредителям | Проводка |

| Путем зачета задолженности учредителя по полученному займу | Дт 75 Кт 73 |

| Путем передачи материалов организации | Дт 75 Кт 10 |

| Товарами, принадлежащими организации | Дт 75 Кт 41 |

| Собственной продукцией организации | Дт 75 Кт 43 |

| Наличными | Дт 75 Кт 50 |

| Через расчетный счет | Дт 75 Кт 51 |

При выдаче дивидендов через кассу должен быть пробит кассовый чек, согласно Федеральному закону от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

При выдаче дивидендов собственной продукцией, товарами, услугами, материалами с их стоимости уплачиваются все налоги, уплачиваемые организацией при реализации указанных активов. В частности, организации на общем налоговом режиме уплачивают НДС и налог на прибыль (Письмо Минфина от 25.08.2017 № 03-03-06/1/54596).

Периодичность и способы выплаты

При обеих формах (и АО, и ООО) допускается принимать решение о выплате дивидендов с периодичностью 1 раз:

- в квартал;

- полугодие;

- год.

Квартальные и полугодовое распределения при этом будут считаться промежуточными. Соответствующим образом расценивается и выплата таких дивидендов.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно. Это важно для налогообложения. Подробнее см. здесь.

Юрлицо не обязано непременно вынести решение о выплате доходов. Может иметь место также решение о нераспределении прибыли, обычно принимаемое по итогам года.

В законе № 208-ФЗ прямо перечислены способы выплаты дивидендов (деньгами или имуществом), а в законе № 14-ФЗ отсутствует как указание на способы выплаты, так и какие-либо ограничения по ним. Таким образом, выплату дивидендов вне зависимости от формы юрлица возможно осуществить:

- наличными деньгами из кассы.

- безналичным способом на расчетный счет участника;

- имуществом.

Из суммы начисленного дохода надлежит удержать НДФЛ (у физлица) или налог на прибыль (у юрлица). Для расчета применяют ставку 13% для резидентов (п. 1 ст. 224 и подп. 2 п. 3 ст. 284 НК РФ) и 15% для нерезидентов, а таке для резидентов в случае выплаты дивидендов в сумме, превышающей 5 млн. руб. в год. (п. 3 ст. 224 и подп. 3 п. 3 ст. 284 НК РФ). Вопрос об уплате налога при выплате дивидендов юрлицу возникает независимо от того, какой режим налогообложения применяет организация, решившая их выдать.

О том, как рассчитывают налог с дивидендов, выплачиваемых юрлицу, читайте в статье «Как правильно рассчитать налог на дивиденды?».

О налогообложении дивидендов физлиц см. в материале «Взимается ли НДФЛ с дивидендов?».

Какую налоговую отчетность нужно сдавать по выплаченным дивидендам, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в Путеводитель К+.

Указанные ставки используются по отношению к дивидендам, выплачиваемым в 2021 году, невзирая на то, за какой год они платятся и какая ставка по ним действовала в году, за который они начислены. Для физлица этот доход учитывается отдельно от других доходов, облагаемых по этой же ставке. В случае выплаты дивидендов юрлицу, владеющему более чем 50% УК, ставка может составить 0% (подп. 1 п. 3 ст. 284 НК РФ).

О том, что нужно сделать для применения ставки 0% по дивидендам, читайте в статье «Как обосновать нулевую ставку налога на доходы по дивидендам»

Ситуация выдачи дивидендов имуществом расценивается как реализация (письмо Минфина России от 17.12.2009 № 03-11-09/405), влекущая за собой уплату НДС и налога на прибыль у передающей стороны. При этом с нее не снимается обязанность по уплате налога за получателя дивидендов. Налоги рассчитываются от рыночной стоимости имущества. Если речь не идет о взаимозависимости, эта стоимость равна договорной стоимости передачи. Вопрос об установлении рыночной стоимости существенно осложнится в случае взаимозависимости лиц (доля участия более 20%) и наличия среди участников субъектов РФ.

Начисление и выплата дивидендов: проводки

Согласно инструкции по применению плана счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н), выплата дивидендов в ООО оформляется следующими проводками:

- Кредит 75.02 «Расчеты по доходам» Дебет 84.01 «Прибыль, подлежащая распределению» на сумму, подлежащую перечислению участнику общества согласно решению общего собрания учредителей;

- Дебет 75.02 «Расчеты по доходам» Кредит 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» на сумму налога на прибыль, удерживаемого у организации-учредителя;

- Кредит 51 «Расчетные счета» Дебет 75.02 «Расчеты по доходам» на выплаченную сумму.

Проводки по начислению и выплате дивидендов по итогам года учредителю — физическому лицу не работнику организации отличаются только корреспонденцией по начислению налога с доходов учредителя:

Дебет 75.02 «Расчеты по доходам» Кредит 68.01 «Налог на доходы физических лиц при исполнении обязанностей налогового агента» на сумму НДФЛ с выплаченных дивидендов.

Выплата дивидендов учредителю — физическому лицу, работающему в организации, оформляется следующими проводками:

- Кредит 70 «Расчеты по заработной плате» Дебет 84.01 «Прибыль, подлежащая распределению» на сумму, причитающуюся работнику-участнику общества;

- Дебет 70 «Расчеты по заработной плате» Кредит 68.01 «НДФЛ при исполнении обязанностей налогового агента» на сумму налога с вознаграждения в виде дивидендов.

Проводки по дивидендам нерезидентам отличаются от проводок в случае участия в распределении прибыли резидентов:

- Кредит 75.02 «Расчеты по доходам» Дебет 84 «Нераспределённая прибыль (непокрытый убыток)» — начисление дивидендов акционеру-нерезиденту

- Дебет 75.02 «Расчеты по доходам» Кредит 68 «Расчеты по налогам и сборам» — удержание НДФЛ с дивидендов нерезидента

Порядок выплаты дивидендов единственному учредителю в ООО не имеет каких-либо особенностей и оформляется таким же решением учредителя о выплате дивидендов, только в единственном лице. Приказ о выплате дивидендов единственному учредителю (образец) отвечает на вопрос, кому именно они выплачиваются, какая сумма денег подлежит перечислению и каким образом их будут передавать.

Назначение платежа при выплате дивидендов учредителю оформляется со ссылкой на номер и дату соответствующего приказа.

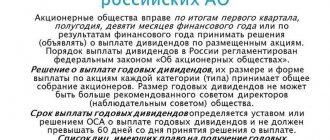

Как принимается решение о выплате

Такое решение принимает общее собрание:

- акционеров в АО (п. 3 ст. 42 закона № 208-ФЗ).

- участников в ООО (п. 1 ст. 28 закона № 14-ФЗ).

К собранию должна быть готова бухгалтерская отчетность за соответствующий период, проанализированы ее данные на предмет соблюдения ограничений, установленных для принятия решения о выплате, и определена сумма прибыли, которую можно задействовать на выплату дивидендов.

Итогом собрания становится протокол, в котором при его оформлении в АО должны быть (п. 2 ст. 63 закона № 208-ФЗ) указаны:

- время и место собрания;

- общее число голосов и голосов участников собрания;

- информация об избрании председателя и секретаря;

- повестка дня;

- результаты рассмотрения каждого из вопросов;

- итоговое решение.

Перечисленные данные не будут лишними и в протоколе, составляемом в ООО.

В отношении дивидендов собрание в АО должно принять решение по следующим моментам:

- за какой период их выплачивают;

- общая сумма выплаты и размер по каждому виду акций;

- дата, на которую будет определен состав акционеров;

- форма и срок выплаты.

Для ООО из этого перечня исключаются:

- размер дивидендов по каждому виду акций;

- дата, на которую будет определен состав акционеров.

Распределение общей суммы между конкретными лицами осуществляется:

- в АО — по алгоритму, заложенному в устав, в зависимости от видов и количества акций;

- в ООО — в пропорции к долям, если устав не содержит иного порядка.

Общее собрание не проводит единственный учредитель. Ему достаточно вынести решение о выплате дивидендов, оформив его как любое свое решение, с указанием даты составления и сути вопроса, по которому выносится решение.

Как в балансе отразить выплату дивидендов

Решение о распределении чистой прибыли, полученной организацией за отчетный год, между учредителями признается в бухгалтерском учете событием после отчетной даты (п. 3 ПБУ 7/98). В отчетном периоде бухгалтерские записи о распределении чистой прибыли между ними не производятся. В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за отчетный год раскрывается факт распределения чистой прибыли между учредителями как событие после отчетной даты (п. 10 ПБУ 7/98), если решение принято до сдачи годовой бухгалтерской отчетности.

В бухгалтерском учете начисление дивидендов учредителям из чистой прибыли отражается по дате принятия соответствующего решения (абз. 4 п. 10 ПБУ 7/98). Сумма распределенной прибыли не является расходом организации, и в бухгалтерском балансе отражается как уменьшение капитала (нераспределенной прибыли).

Сроки выплаты дивидендов в ООО

Для ООО период выдачи дивидендов ограничен 60 днями с даты принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Конкретный срок в пределах этих 60 дней может быть установлен уставом или собранием участников. Если такой срок в документах ООО не зафиксирован, он приравнивается к 60 дням.

Важно! «КонсультантПлюс» предупреждает Если нарушить срок выплаты дивидендов, а также если не выплатить их, то последствия могут быть разными в зависимости от того, по чьей вине произошло такое нарушение. Подробнее о последствиях читайте в К+, получив пробный демо-доступ к системе.

Выплата процентов по акциям

Доходы по акциям публичных компаний получают их владельцы в течение 30 дней после публикации решения общего собрания акционеров. Выплаты дивидендов по акциям в 2021 году производятся держателям акций, зафиксированным в реестре и в соответствии с политикой компании, выпустившей акции. Например, Сбербанк производит перечисления по акциям не один, а два раза в год.

При большом количестве держателей акций и разных сроках перечислений плательщику целесообразно составить календарь выплаты 2020.

Календарь перечисления доходов по акциям организации-плательщику следует утвердить приказом.

Приказ директора

Решение учредителя

Последствия нарушения срока выплаты дивидендов

Оба закона предусматривают одинаковый порядок для ситуаций невыплаты дивидендов в установленные сроки. Они могут быть востребованы участником в течение 3 лет (или 5 лет, если это зафиксировано в уставе) с даты:

- принятия решения о выплате в АО (п. 9 ст. 42 закона № 208-ФЗ).

- завершения 60-дневного срока в ООО (п. 4 ст. 28 закона № 14-ФЗ).

Если дивиденды оказываются невостребованными по завершении этих сроков, они возвращаются в состав прибыли и требования по ним больше не принимаются.

Каких-либо санкций за превышение сроков выплаты дивидендов законодательство не предусматривает. Последствия может иметь обращение участников в суд с требованием выплаты не только дивидендов, но и процентов за задержку их перечисления. Если при этом будет доказано противодействие АО, начислившего дивиденды, их выплате, то возможен штраф по ст. 15.20 КоАП РФ в размере:

- от 20 000 до 30 000 руб. для должностных лиц;

- от 500 000 до 700 000 руб. для юрлиц.

О правилах отражения дивидендов в отчете 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

Расчет дивидендов

Расчет дивидендов в АО производится в несколько этапов.

В первую очередь определяется общая сумма, которую общество может направить на выплату, с учетом условий, перечисленных в предыдущем разделе, и рекомендаций Совета директоров.

Сначала определяется сумма, подлежащая выплате по привилегированным акциям. По ним выплачивается фиксированный дивиденд – это сумма, прописанная в уставе компании для каждого типа таких акций. Это может быть процент от номинала акции или твердая денежная сумма:

- Дп = Кп1 х Дп1 + Кп2 х Дп2 + … + Кпi х Дпi, где Кп1 … Кпi — количество привилегированных акций каждого типа

- Дп1 … Дпi — сумма дивидендов, приходящаяся на каждый тип акции

Далее оставшаяся часть выделенных средств распределяется между владельцами обыкновенных акций. Как рассчитать дивиденды, приходящиеся на 1 обыкновенную акцию, видно из формулы:

- До = (Д – Дп) / Ко, где Д — общая сумма, направленная обществом на выплату дивидендов

- Ко — количество обыкновенных акций

В ООО все гораздо проще. Как рассчитываются дивиденды в данном случае – зависит только от распределения долей между участниками. Как посчитать дивиденды, приходящиеся на каждого учредителя, показывает формула:

- Дi = Д х ДЛi, где Д — общая сумма распределяемой прибыли

- ДЛi — доля участника в уставном капитале общества

Рассмотрим пример расчета дивидендов для АО.

Уставный капитал общества составляет 1 млн. руб. и разделен на 1000 акций номиналом 1 тыс. руб. Из них 200 шт. являются привилегированными, а 800 шт. – обыкновенными. По итогам года был принято решение о выплате дивидендов в сумме 120 тыс.руб. Согласно устава, на каждую привилегированную акцию должны быть выплачены дивиденды в размере 20% номинала.

Выплаты по привилегированным акциям составят:

- Дп = 200 шт. х (20% х 1000 руб.) = 200 шт. х 200 руб. = 40 000 руб.

Сумма выплаты по одной обыкновенной акции:

- До = (120 т.р. – 40 т.р.) / 800 шт. = 80 т.р. / 800 шт. = 100 руб.

Ставка дивиденда – это отношение годовой выплаты к номиналу (или текущей рыночной цене) акции. В данном случае для привилегированных акций она составит 20%, а для обыкновенных – 10%.

Итоги

Срок выплаты дивидендов в ООО — 60 дней с даты принятия решения об их выплате, если иной период не установлен уставом или собранием участников общества. В АО срок выплаты дивидендов зависит от получателя: 10 дней с момента принятия решения — для выплаты номинальным держателям и доверительным управляющим, и 25 дней — для выплаты дивидендов прочим акционерам.

Источники:

- Налоговый кодекс РФ

- закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

- закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.