Что такое ТТН (товарно-транспортная накладная)?

ТТН (Товарно-транспортная накладная) – это документ, сопровождающий груз, который подтверждает договоренность между грузоотправителем и перевозчиком и регулирует их взаимоотношения во время транспортировки груза. Она отражает ведения о перевозимом товаре и дает право собственности на него получателю, указанному в документе. В роли получателя обычно выступает организация, в адрес которой доставляется груз.

Товарно-транспортная накладная, сопровождающая поставку, обычно подписывается грузоперевозчиком, когда он забирает груз. Подпись является подтверждением того, что товар был загружен в транспортное средство грузоперевозчика – фуру, товарный вагон, воздушное или морское судно. Когда документ подписывается грузополучателем, который иногда указывается как «адресат», это служит подтверждением того, что полученный груз соответствует описанию в накладной. Также подпись удостоверяет сам факт доставки.

Виды товарно-транспортных накладных

Существует несколько видов товарно-транспортных накладных, имеющих унифицированные формы. Основная форма (Типовая межотраслевая форма № 1-Т), утвержденная постановлением Госкомстата РФ от 28.11.1997 № 78, используется в отношении большинства товаров. Кроме того, существуют формы ТТН, специально введенные для оформления операций по отправке-приемке зерна, животных, молочного сырья, плодово-ягодной продукции, шерсти. Все они утверждены постановлением Госкомстата РФ от 29.09.1997 № 68.

С 25 июля 2011 года вступает в силу новая форма транспортной накладной. Она введена Правилами перевозок грузов автомобильным транспортом, утвержденными постановлением Правительства РФ от 15.04.2011 № 272. Транспортная накладная новой формы подтверждает факт заключения договора грузоперевозки, а полей для списания и оприходования грузов в ней нет.

Что входит в товарно-транспортную накладную?

Товарно-транспортная накладная включает в себя следующую информацию:

- заказ на поставку и/или номер счета;

- дату отгрузки;

- название и адрес грузоотправителя;

- название и адрес грузополучателя;

- количество единиц товара в партии;

- описание доставляемых товаров;

- объявленная стоимость товаров;

- способ упаковки (картонные коробки, контейнеры, паллеты и пр.);

- предупреждение, если груз содержит опасные материалы, к которым предъявляются особые требования;

- класс груза;

- точный вес;

- особые условия погрузки или доставки.

Товарно-транспортная накладная используется как во внутренних, так и в международных грузоперевозках.

Товарно-транспортная накладная (ТТН)

Товарно-транспортная накладная (ТТН) — предназначена для учета движения товарно-материальных ценностей (ТМЦ) и расчета за грузоперевозку автотранспортом.

Товарно-транспортная накладная (ТТН) используется при перевозке грузов товарного типа. Грузоотправитель предоставляет грузоперевозчику товарно-транспортную накладную (ТТН) на перевозимый груз. По товарно-транспортной накладной (ТТН) происходит списание груза грузоотправителем и оприходование грузополучателем после доставки.

Товарно-транспортная накладная (ТТН) состоит из товарного и транспортного раздела:

Товарный раздел ТТН — по данному списываются товарно-материальные ценности (ТМЦ) с грузоотправителя, и оформление их грузополучателем.

Транспортный раздел ТТН — предназначается для расчета за оказанные услуги по перевозке груза.

Товарно-транспортная накладная (ТТН) составляется грузоотправителем индивидуально для каждого грузополучателя, отдельно на каждую перевозку груза автомобилем, обязательно заполняя все реквизиты.

Совместное составление товарно-транспортной накладной (ТТН) грузоотправителя и организации-перевозчика производится при централизованной перевозке груза.

В случаях, когда на один автомобиль перевозит несколько грузов, не зависимо от количества грузополучателей, товарно-транспортная накладная (ТТН) выписывается отдельно для каждого груза и для каждого грузополучателя.

Товарно-транспортная накладная (ТТН) создается в 4 экземплярах:

- Первую ТТН грузоотправитель оставляет у себя, для дальнейшего списания товарно-материальных ценностей (ТМЦ), остальные экземпляры отдаются грузоперевозчику.

- Вторую ТТН грузоперевозчик, после доставки груза, отдает грузополучателю для оприходования товарно-материальных ценностей. Остальные два экземпляра заверяются грузополучателем и сдаются в транспортную компанию перевозившую груз.

- Третью ТТН компания грузоперевозчик отправляет грузоотправителя вместе с счетом на транспортные услуги.

- Четвертая ТТН, остается у транспортной компании, прилагается к путевому листу, и является основанием для начисления заработной платы водителю перевозившему данный груз.

Количество Товарно-транспортных накладных (ТТН) может быть более четырех, данный нюанс обговаривается с грузоперевозчиком.

В случае груза нетоварного характера, по которому грузополучателем не ведется учет товарно-материальных ценностей (ТМЦ), но учет произведен путем замеров, взвешивания, товарно-транспортная накладная (ТТН) выписывается в трех копиях:

Первый экземпляр товарно-транспортной накладной (ТТН) остается у грузоотправителя.

Остальные две копии высылаются компании грузоперевозчику, одна для выставления счета за перевозку груза компании грузоотправителю, вторая для учета транспортной работы и начисления заработной платы водителю-перевозчику.

От особенности перевозимого груза, к товарно-транспортной накладной (ТТН) добавляются прочие документы, которые идут вместе с грузом к грузополучателю. В таких случаях грузоотправитель предоставляет документы устанавливающие качество груза, различные сертификаты и счета-фактуры и т.п, в свою очередь водитель перевозящий груз обязан передать данный документы грузополучателю, однако у грузополучателя нет права требовать сдачи груза по этим документам.

После доставки груза, водитель предоставляет оставшиеся у него копии товарно-транспортной накладной (ТТН) грузополучателю.

При соответствии доставленного товара с количеством и качеством указанных в сопроводительных документах, в ТТН и остальных документах приложенных к грузу ставится печать организации грузополучателя, и подпись приёмщика товара.

Если же доставленный груз не соответствует товару указанному в договоре по качеству либо наличию, составляется акт, являющийся юридическим документов для направления претензии грузоотправителю. Во всех сопроводительных документах так же делается отметка о составлении акта.

- 0.2 Заполнение товарно-транспортной накладной (ТТН) грузополучателем:

- 0.3 Заполнение товарно-транспортной накладной (ТТН) транспортной компанией:

ТТН

Товарно-транспортная накладная, согласно Пост. Госкомстата №78 от 28-11-97, должна использоваться для учета работ автотранспорта, спецмашин строительной отрасли. Информация №ПЗ-10/2012 Минфина фактически отменяет эту форму как обязательную с 2013 года, но многие организации продолжают ее применять в учете. Кроме того, согласно действующему законодательству в некоторых случаях использование формы 1-Т по-прежнему обязательно. Об этом будет сказано далее.

В документе два раздела, отраженных в наименовании: товарный и транспортный. В первом указываются данные, необходимые отправителю и получателю перевозимых ТМЦ: одному для списания с учета, другому – для постановки. Во втором фиксируются сведения, необходимые перевозчику и заказчику услуги (отправителю): натуральные показатели, погрузочно-разгрузочные мероприятия и их продолжительность, данные для расчета за услугу, в том числе водительская заработная плата.

В общем случае ТТН – необязательная форма, следовательно, использование ее подлежит отражению в учетной политике компании.

Накладная выписывается отправителем груза в 4-х оригинальных экземплярах:

- в учетную службу грузоотправителя как документ на списание ТМЦ;

- в учетную службу грузополучателя для оприходования ТМЦ;

- в учетную службу АТП – 2 экземпляра (один затем передается заказчику услуги как основание для оплаты, а другой остается у перевозчика как основание для оплаты труда шофера).

Отправитель подписывает три экземпляра и передает их водителю (экспедитору), а тот передает их другим контрагентам.

Вопрос: О принятии к вычету НДС, предъявленного при приобретении товаров (работ, услуг), и составлении товарно-транспортных накладных и товарных накладных N ТОРГ-12. Посмотреть ответ

Транспортная накладная

ст. 785 ГК РФ:

«Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной

(коносамента или иного документа на груз, предусмотренного соответствующим

транспортным уставом

или кодексом)».

Транспортная накладная разработана Правительством к Уставу автомобильного транспорта и городского наземного электрического транспорта (п. 1 ст. 3 Федерального закона от 08.11.2007 N 259-ФЗ).

- Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14014;

- Письмо Минфина РФ от 28.01.2013 N 03-03-06/1/36;

- Письмо ФНС РФ от 17.05.2016 N АС-4-15/[email protected]

Кто должен оформлять

Транспортные документы оформляются грузоотправителем

(если иное не предусмотрено договором), когда:

- товар доставляется поставщиком и доставка — отдельная услуга;

- товар доставляется сторонним перевозчиком.

Настройки для печати ТН и ТТН

Главное — Функциональность — вкладка Торговля

Как указать номер прицепа в 1С

Справочники — Транспортные средства

Реализация (акт, накладная) — ссылка Доставка

Печатная форма ТТН

Реализация (акт, накладная) — кнопка Печать

Номер прицепа в ТН и ТТН

Почему в 1С сведения о прицепе вносятся только в накладную формы 1-Т (ТТН) и не вносятся в ТН?

Автоматическое заполнение транспортной накладной данными о прицепе реализовано только для ТТН, т. к. она предусматривает эти сведения. Дополнительные реквизиты в ТН можно внести вручную.

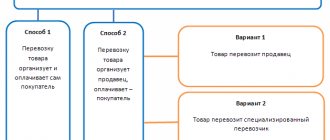

Самовывоз

Нужна ли ТН для обоснования расходов на приобретение товаров, если мы вывозим товар со склада поставщика собственным транспортом (на условиях самовывоза)?

Если товар вывозится собственным транспортом, т.е. без договора со сторонним перевозчиком (поставщиком), документом, подтверждающим расходы по приобретению товаров для налога на прибыль будет:

Официальная позиция

- ТОРГ-12 + Путевой лист (Письмо Минфина РФ от 22.12.2011 N 03-03-10/123).

Безопасная позиция

- ТОРГ-12 + Путевой лист + ТН — доказывает реальность поставки (Постановление ФАС Северо-Западного округа от 28.09.2011 по делу N А13-8941/2010).

Доставка включена в стоимость товаров

Нужна ли ТН для обоснования расходов на приобретение товаров, если поставщик осуществлял доставку товара на наш склад своими силами? Доставка входит в стоимость товаров по договору.

Если стоимость транспортировки учитывается в стоимости товара, документом, подтверждающим расходы по приобретению товаров для налога на прибыль будет:

Официальная позиция

- ТОРГ-12 — ТН не нужна (Письмо Минфина РФ от 15.06.2010 N 03-03-06/1/413).

Безопасная позиция

- ТОРГ-12 + ТН (копия) (Постановление АС Восточно-Сибирского округа от 14.04.2016 N Ф02-1543/2016).

См. также:

- Товарно-транспортная накладная (ТТН) в 1С 8.3

- Типовой документооборот по товарным операциям

- [04.10.2018 запись] Поддерживающий семинар 1С БП за сентябрь 2018

- Оформление ТЗР

- В 1С внесены изменения в печатную форму Транспортной накладной

- [18.08.2020 запись] Поддерживающий семинар 1С БП за июль 2020

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Нужны ли транспортные документы по экспорту в ЕАЭС? …

- Транспортные доп. расходы, документы получены по ЭДО Добрый день. Подскажите, пожалуйста, как «привязать» расходы на доставку товара…

- Как отразить в учете транспортные расходы, если сумма расходов указана в ТТН, акт не предоставлен? …

- Какие документы нужны от самозанятых для подтверждения расходов? Налоговики рассказали, какие документы должны остаться у организаций и ИП,…

ТН vs ТТН

25.07.2011 Постановлением Правительства от 15.04.2011 N 272 утверждена форма Транспортной накладной (ТН) (Приложение N4).

ТН

— договор перевозки груза и первичный документ для подтверждения услуг на перевозку. При этом ТТН по форме 1-Т (утв. Постановлением Госкомстата от 28.11.1997 N 78) не была отменена.

Можно ли в учетной политике утвердить ТТН (форма 1-Т) в качестве документа, подтверждающего перевозку груза и не использовать Транспортную накладную (ТН)?

Нет, нельзя. Применение Транспортной накладной, утвержденной Постановлением Правительства от 15.04.2011 N 272 обязательно. ТТН (форма 1-Т) может составляться как дополнительный документ, но в составе документооборота с ТН.

Для перевозок этилового спирта, алкогольной и спиртосодержащей продукции обязательно заполнение формы 1-Т (ТТН) (Письмо Минфина РФ от 11.08.2017 N 03-14-17/51775, Разъяснение Росалкогольрегулирования от 08.07.2011).