Подчинен счету «Товары отгруженные» (45).

Тип счета: Активный.

Вид учета на счете:

- Количественный

- Налоговый

Аналитика по счету «45.01»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Контрагенты | Нет | Да | Нет |

| Номенклатура | Нет | Да | Нет |

| Партии | Нет | Да | Нет |

Определение готовой продукции и товаров

По завершению производственного процесса компания получает из используемого сырья готовый продукт. Этот продукт укомплектован в полном объеме, передан на склад и уже готов к продаже.

Готовые изделия следует воспринимать как часть материальных запасов, которые в последующем будут проданы и отвечают предъявляемым техническим параметрам, и стандартам качества.

Как часть производственных запасов можно также воспринимать и товары, которые были получены либо куплены от хозяйствующих субъектов, либо граждан для последующей реализации.

Если рассматривать схему движения готового продукта, то она состоит из следующих этапов:

- поступление партии продукта на склад;

- отгрузка готовой партии потребителям.

При ведении бухгалтерского учета единица готового изделия определяется компанией таким образом, чтобы руководство компании могло получить адекватную информацию о состоянии этих МПЗ, а также обеспечить адекватный контроль за их перемещением и остатками. Готовые изделия попадают в складские помещения из производственного цеха под ответственность материальному лицу.

Запасы. Строка 1210

По данной строке Бухгалтерского баланса отражается информация о запасах организации, а именно (п. 20 ПБУ 4/99):

— о сырье, материалах и других аналогичных ценностях;

— затратах в незавершенном производстве;

— готовой продукции;

— товарах для перепродажи и товарах отгруженных;

— расходах будущих периодов.

По какой стоимости учитываются запасы?

- Сырье, материалы и другие аналогичные ценности принимаются к учету по фактической себестоимости, которая определяется в порядке, установленном п. п. 6 — 11, 13 ПБУ 5/01, п. п. 16, 17, 63 — 71 Методических указаний по бухгалтерскому учету материально-производственных запасов (п. 5 ПБУ 5/01, п. п. 15, 62 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. 11 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды).

Указанные материальные ценности, учитываемые на отдельных субсчетах счета 10 «Материалы», могут числиться на этом счете по фактической себестоимости или по учетным ценам. В последнем случае разница между стоимостью этих ценностей по учетным ценам и их фактической себестоимостью приобретения (заготовления) отражается на счете 16 «Отклонение в стоимости материалов» (п. п. 80, 83, 85 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. 13 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, Инструкция по применению Плана счетов).

В случае если поступление материалов отражается с использованием счета 15 «Заготовление и приобретение материальных ценностей», остаток по счету 15 показывает наличие МПЗ в пути на конец месяца (по договорной стоимости) (Инструкция по применению Плана счетов, п. 26 ПБУ 5/01, п. 85 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Внимание!

Поскольку сырье, материалы и другие активы, используемые для создания внеоборотных активов организации, не удовлетворяют характеристикам материально-производственных запасов, приведенным в п. 2 ПБУ 5/01 (не используются в качестве сырья и материалов при производстве продукции, предназначенной для продажи (при выполнении работ, оказании услуг), не предназначены для продажи, не используются для управленческих нужд организации), они не могут быть признаны частью материально-производственных запасов и отражаться в Бухгалтерском балансе по строке 1210 «Запасы». Такие активы отражаются в Бухгалтерском балансе в составе внеоборотных активов (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

- Готовая продукция принимается к учету по фактической производственной себестоимости, которая определяется в порядке, установленном п. 7 ПБУ 5/01, абз. 5 п. 16, п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов. При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по учетным ценам, в частности по нормативной (плановой) себестоимости (п. 5 ПБУ 5/01, абз. 2 п. 203, п. 204 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция».

Если учет готовой продукции ведется по учетным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43 на отдельном субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости» (п. 206 Методических указаний по бухгалтерскому учету материально-производственных запасов).

При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции по нормативной себестоимости может использоваться счет 40 «Выпуск продукции (работ, услуг)» (Инструкция по применению Плана счетов). Счет 40 ежемесячно закрывается на счет 90 «Продажи» и сальдо на отчетную дату не имеет.

Таким образом, если учет отклонений от учетной стоимости готовой продукции ведется на счете 43, то в Бухгалтерском балансе готовая продукция отражается по фактической себестоимости, а если на счете 40, то готовая продукция отражается по нормативной (плановой) себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 24 ПБУ 5/01).

Внимание!

Если на отчетную дату организацией заключен договор продажи готовой продукции по цене ниже ее себестоимости, то создается резерв под снижение стоимости этой готовой продукции (п. 25 ПБУ 5/01, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

- Товары принимаются к учету по фактической себестоимости, которая определяется в порядке, установленном п. п. 6, 8 — 11 ПБУ 5/01 (п. 5 ПБУ 5/01). Организации, осуществляющие торговую деятельность, могут учитывать товары по стоимости их приобретения. Организации, осуществляющие розничную торговлю, могут учитывать товары по продажной стоимости (п. 13 ПБУ 5/01, п. 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Для обобщения информации о наличии и движении товаров предназначен счет 41 «Товары».

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, информация о торговых наценках (скидках, накидках) на товары отражается на счете 42 «Торговая наценка».

Поступление товаров и тары может отражаться с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без их использования в порядке, аналогичном порядку учета соответствующих операций с материалами (Инструкция по применению Плана счетов).

В общем случае фактическая себестоимость МПЗ (в том числе сырья, материалов, готовой продукции и товаров) не подлежит изменению (п. 12 ПБУ 5/01). Но по МПЗ, рыночная цена которых снизилась или они морально устарели либо полностью или частично потеряли свои первоначальные качества, в бухгалтерском учете начисляется резерв под снижение стоимости материальных ценностей. Для учета такого резерва предназначен счет 14 «Резервы под снижение стоимости материальных ценностей» (п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, Инструкция по применению Плана счетов). Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008.

- Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости (или нормативной (плановой) себестоимости) и расходов по реализации (сбыту) продукции (товаров, работ, услуг и т.п.) (при частичном списании расходов) (Инструкция по применению Плана счетов, п. 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Внимание!

Резерв под снижение стоимости товаров, числящихся на отчетную дату как товары отгруженные, не создается (Письма Минфина России от 29.01.2008 N 07-05-06/18, от 29.01.2009 N 07-02-18/01). Исключением является ситуация, когда заключен договор на продажу товаров по цене ниже балансовой стоимости этих товаров. В таком случае организация создает резерв под снижение стоимости материальных ценностей на разницу между балансовой стоимостью и ценой продажи товаров (п. 25 ПБУ 5/01, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01, Разъяснение 11-05 «Резерв для запасов по заключенным договорам» (Комитет по толкованиям. 25.02.2011)).

Внимание!

Объект недвижимости, переданный покупателю, выбывает из состава основных средств организации (п. 29 ПБУ 6/01). Если момент списания с бухгалтерского учета объекта недвижимости, права собственности на который подлежат государственной регистрации, не совпадает с моментом признания доходов и расходов от выбытия объекта основных средств, то остаточная стоимость выбывшего объекта основных средств может учитываться на счете 45 «Товары отгруженные», а в бухгалтерском балансе отражается в составе оборотных активов (Письмо Минфина России от 27.01.2012 N 07-02-18/01).

По нашему мнению, в качестве альтернативных вариантов учета стоимости выбывающих объектов недвижимости может использоваться счет 97 «Расходы будущих периодов» и субсчет «Выбытие основных средств» к счету 01 «Основные средства». При этом независимо от выбранного варианта учета стоимость таких объектов показывается в Бухгалтерском балансе по строке 1210.

- Незавершенное производство (НЗП) учитывается в оценке, определяемой одним из способов, установленных п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

Под снижение стоимости незавершенного производства может создаваться резерв, учитываемый на счете 14 «Резервы под снижение стоимости материальных ценностей» (Инструкция по применению Плана счетов). Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008.

- Животные на выращивании и откорме учитываются на счете 11 «Животные на выращивании и откорме» (на соответствующих субсчетах). Животные, приобретенные у других организаций и лиц, учитываются по фактической себестоимости приобретения (фактическим затратам) или учетным ценам; переведенные из основного стада — по остаточной стоимости или первоначальной (восстановительной) стоимости; приплод, привес и прирост животных — по плановой себестоимости с корректировкой в конце года до фактической себестоимости выращивания (п. п. 9, 10, 12, 13, 14 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, Инструкция по применению Плана счетов).

Приобретение животных у других организаций и лиц может отражаться с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей» (при применении учетных цен) (абз. 2 п. 45 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, Методические рекомендации по применению Плана счетов организаций агропромышленного комплекса, Инструкция по применению Плана счетов, Методические рекомендации по корреспонденции счетов сельскохозяйственных организаций). Животные на выращивании и откорме, принадлежащие организации, но находящиеся в пути, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости (п. 62 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме).

- Расходы, связанные с продажей продукции, товаров, работ, услуг, а также расходы, связанные с заготовкой сельскохозяйственного сырья, скота и птицы (в случае, если учетной политикой организации предусмотрено их частичное списание со счета 44 «Расходы на продажу»), подлежат распределению следующим образом (Инструкция по применению Плана счетов, Методические рекомендации по применению Плана счетов предприятий и организаций агропромышленного комплекса, абз. 2 п. 228 Методических указаний по бухгалтерскому учету материально-производственных запасов):

1) в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно, исходя из их веса, объема, производственной себестоимости или других соответствующих показателей);

2) в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

3) в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — расходы по заготовке сельскохозяйственного сырья и расходы по заготовке скота и птицы.

- Расходы будущих периодов учитываются в сумме фактически произведенных затрат за вычетом их части, отнесенной на расходы истекших периодов (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, абз. 2 п. 39 ПБУ 14/2007, п. 16 ПБУ 2/2008, Письмо Минфина России от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

3.1.2.1.2. Какие данные бухучета используются

при заполнении строки 1210 «Запасы»

По данной строке Бухгалтерского баланса указывается стоимость запасов, определяемая исходя из используемых организацией способов оценки запасов, за вычетом созданного резерва под снижение их стоимости (п. п. 58, 59, 61, 62, 64, 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. п. 24, 25 ПБУ 5/01, п. п. 60, 61 Методических рекомендаций по бухгалтерскому учету животных на выращивании и откорме, п. п. 20, 35 ПБУ 4/99).

Строка 1210 «Запасы»= Дебетовое сальдо по счету 10 + Дебетовое сальдо по счету 11 + Дебетовое сальдо по счету 41 — Кредитовое сальдо по счету 42 + Дебетовое сальдо по счёту 43 + Дебетовое сальдо по счету 15 +/- Сальдо по счету 16 — Кредитовое сальдо по счету 14 + Дебетовое сальдо по счету 45 + Дебетовое сальдо по счетам 20,21,23,28,29 + Дебетовое сальдо по счету 97 (аналитический счет учета расходов со сроком списания, не превышающим 12 месяцев + Дебетовое сальдо по счету 44)

Организации самостоятельно определяют детализацию показателя по строке 1210 «Запасы». Например, в Бухгалтерском балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, о затратах в незавершенном производстве, если такая информация признается организацией существенной (абз. 2 п. 11 ПБУ 4/99, п. 3 Приказа Минфина России N 66н).

Показатели строки 1210 «Запасы» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год.

В графе «Пояснения» приводится указание на раскрытие показателя строки 1210 «Запасы». Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России N 66н, то в графе «Пояснения» по строке 1210 «Запасы» указываются таблицы 4.1 и 4.2.

Пример заполнения строки 1210 «Запасы»

Показатели по счетам 10, 14, 20, 23, 41, 43, 97 в бухгалтерском учете на 31 декабря 2014 г. (показатели по счетам 15 и 16, 21, 28, 29, 42, 44, 45 в бухгалтерском учете на эту дату отсутствуют): руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. По дебету счета 10 | 2 469 600 |

| 2. По кредиту счета 14 (в части резервов под снижение стоимости материалов) | 48 000 |

| 3. По дебету счета 20 | 4 000 000 |

| 4. По дебету счета 23 | 54 200 |

| 5. По дебету счета 41 | 5 160 000 |

| 6. По дебету счета 43 | 3 030 000 |

| 7. По дебету счета 97 | 38 000 |

Фрагмент Бухгалтерского баланса за 2013 г.

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| 4.1, 4.2 | Запасы | 1210 | 22 437 | 18 632 | 15 487 |

| в том числе: | |||||

| сырье и материалы | 1211 | 8622 | 6480 | 7600 | |

| затраты в незавершенном производстве | 1212 | 9634 | 8200 | 4372 | |

| готовая продукция и товары для перепродажи | 1213 | 4120 | 3862 | 3415 |

Решение

Стоимость запасов организации составляет:

на 31 декабря 2014 г. — 14 704 тыс. руб. (2 469 600 руб. — 48 000 руб. + 4 000 000 руб. + 54 200 руб. + 5 160 000 руб. + 3 030 000 руб. + 38 000 руб.);

на 31 декабря 2013 г. — 22 437 тыс. руб.;

на 31 декабря 2012 г. — 18 632 тыс. руб.

В том числе:

стоимость материалов организации составляет:

на 31 декабря 2014 г. — 2422 тыс. руб. (2 469 600 руб. — 48 000 руб.);

на 31 декабря 2013 г. — 8622 тыс. руб.;

на 31 декабря 2012 г. — 6480 тыс. руб.;

затраты в незавершенном производстве составляют:

на 31 декабря 2014 г. — 4054 тыс. руб. (4 000 000 руб. + 54 200 руб.);

на 31 декабря 2013 г. — 9634 тыс. руб.;

на 31 декабря 2012 г. — 8200 тыс. руб.;

стоимость готовой продукции и товаров для перепродажи составляет:

на 31 декабря 2014 г. — 8190 тыс. руб. (5 160 000 руб. + 3 030 000 руб.);

на 31 декабря 2013 г. — 4120 тыс. руб.;

на 31 декабря 2012 г. — 3862 тыс. руб.

Фрагмент Бухгалтерского баланса в примере 2.1 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| 4.1, 4.2 | Запасы | 1210 | 14 704 | 22 437 | 18 632 |

| в том числе: | |||||

| сырье и материалы | 1211 | 2422 | 8622 | 6480 | |

| затраты в незавершенном производстве | 1212 | 4054 | 9634 | 8200 | |

| готовая продукция и товары для перепродажи | 1213 | 8190 | 4120 | 3862 |

Товары отгруженные – это…

Под данным определением следует понимать те МПЗ, средства от продажи которых не могут быть оформлены соответствующими бухгалтерскими записями.

Если говорить о форме №1 финансовой отчетности, то цена отгруженных покупателям готовых изделий записывается на 080 строку баланса. В эту строку бухгалтер вписывает дебетовый остаток по 45 счету по завершению каждого отчетного периода.

В общем и целом имущественные права на те или иные МПЗ переходят к заказчику после их доставки в последнюю очередь. Однако из этого общего правила есть некоторые исключения:

- в случае передачи товаров в соответствии с договором мены (в данном случае имущественное право покупатель приобретает лишь после того, как будет совершена встречная отгрузка;

- если товар передается по договору купли – продажи, где предусмотрен особый порядок передачи права собственности. Согласно таким документам лицо, приобретающее товар, получает право собственности на него лишь после выполнения определенных условий, например, оплаты его стоимости либо доставки в назначенный пункт;

- в случае передачи посреднику для дальнейшей продажи. В данном случае мы говорим о договоре комиссии, поручения либо агентского соглашения.

Счет 45 в бухгалтерском учете

Продукция и товарно-материальные ценности, которые уже переданы продавцам для непосредственной продажи либо отгруженные покупателям, а также переданные на экспорт за границу, но за которые получатель еще не расплатился, следует учитывать на отдельном счете. В статье расскажем, как правильно организовать бухучет.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

В дебете данного бухсчета следует отражать себестоимость продукции, отправленной на реализацию или отгруженную клиентам-покупателям, но за которую оплата еще не поступила. Помимо себестоимости, на 45 спецсчете аккумулируются затраты на транспортировку данной продукции.

При передаче товарно-материальных ценностей сч. 45 дебетуется с одновременным кредитованием счетов 41 или 43. Такая бухгалтерская операция должна быть подтверждена соответствующей документацией: товарными накладными, актами на прием-передачу матценностей. В бухучете получателя такие ТМЦ принимают к учету за балансом, до момента, когда все условия договора будут полностью исполнены.

Отметим, что в соответствии с действующими рекомендациями и Приказом Минфина № 94н, компания вправе применять сч. 45 в следующих случаях:

- При заключении комиссионного договора.

- При передаче, отгрузке матценностей до перехода права собственности.

- При учете налога на добавленную стоимость.

Характеристика счета

Как мы отметили выше, увеличение показателей стоимости на товары отгруженные, счет 45 дебетуется, следовательно, это активный бухсчет. Для организации полного и достоверного учета предусмотрено открытие специальных субсчетов:

- Субсчет 45-01 предназначен для учета стоимости отгруженных ТМЦ, за которые выручка поступает через определенный промежуток времени. В основном используется данный субсчет 45 счета при экспорте продукции.

- Субсчет 45-02 отражает стоимость тары и упаковки по отправленным ТМЦ, выручку от которых нельзя отразить в бухучете в момент совершения отгрузки.

- Субсчет 45-03 формирует информацию о затратах на доставку и транспортировку материальных ценностей, которые обязан оплатить покупатель, клиент, получатель.

- Субсчет 45-04 показывает затраты компании на страхование отгруженных товаров и ТМЦ, которые уплачиваются сторонней организации.

- Субсчет 45-05 подходит для формирования себестоимости по ТМЦ, которые передаются фирмам-продавцам по договорам комиссии. При реализации переданной продукции ее стоимость переходит в дебет бухсчета 90 «Продажи». Списание проводят в момент поступления оплаты и признания выручки.

При масштабных объемах производства и реализации рекомендуется усилить аналитический учет. Иными словами, организовать детализацию в разрезе:

- видов отгруженных товаров;

- отдельно по каждому контрагенту;

- по видам договоров.

Типовые бухгалтерские проводки

Рассмотрим особенности составления бухгалтерских записей при условии заключения договора комиссии.

ООО «Весна» заключило договор комиссии с ООО «Зима» на реализацию ТМЦ на сумму 500 000 рублей. Конечная цена продаж составляет 826 000 рублей, в том числе НДС 126 000 рублей. По условиям договора комиссии размер вознаграждения равен 20 %. Бухгалтер ООО «Весна» составил следующие записи:

| Операция | Дебет | Кредит | Сумма, руб. |

| Товарно-материальные ценности переданы на реализацию. | 45 | 41 | 500 000 |

| Начислен НДС | 76 | 68 | 126 000 |

| Отражена в бухучете выручка от реализации ТМЦ, переданного на комиссию | 62 | 90-01 | 826 000 |

| Отражена задолженность получателя ТМЦ | 76 | 62 | 826 000 |

| Начислен НДС за реализованный товар | 90-3 | 68 | 126 000 |

| НДС принят к вычету | 68 | 76 | 126 000 |

| Списана себестоимость ценностей, проданных через продавца | 90-02 | 45 | 500 000 |

| Начислено вознаграждение продавцу | 44 | 76 | 165 200(826 000 × 20 %) |

| Поступила оплата от компании-продавца | 51 | 76 | 660 800(826 000 – 165 200) |

Источник: https://ppt.ru/info/plan-schetov/45

Продажа отгруженного товара

Отражение сделок по реализации отгруженной партии будет зависеть от отраженных в договоре условий, включая такие моменты, как:

- каким образом товар передается покупателю, т.е. есть ли посредник или работа осуществляется напрямую;

- на каком этапе право владения товаром переходит к покупателю, например, в момент отгрузки или после перечисления средств в счет оплаты за полученные изделия.

Предположим, что договор, заключенный с покупателем, включает особые условия по передачи права владения и распоряжения приобретенными изделиями. Условия такого договора также должны предусмотреть риск случайной порчи полученных товаров после получения оплаты за них.

Необходимость и значение 45 позиции

45 счет необходим для того, чтобы обобщить данные об имеющихся отгруженных продуктах и их перемещении, выручка от реализации которых на данном этапе не может быть признана. По указанной позиции компании также ведут учет готовых изделий, переданных в комиссию для последующей реализации.

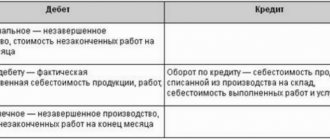

Указанный счет является активным. Стоимость отгруженной партии бухгалтерия отражает исходя из ее фактической себестоимости и затрат на отгрузку товаров.

Дебетование 45 счета осуществляется в корреспонденции с 41 и 43 позициями.