Особенности налогообложения дивидендов

Правила налогообложения дивидендов установлены статьей 275 НК РФ. Согласно кодексу, налоговым агентом является компания, которая выплачивает вознаграждения. То есть именно она несет ответственность за исчисление и выплату сборов. Получателям дивидендов ничего уплачивать не требуется. Налог нужно оплатить не позже следующей после выдачи средств даты.

По отношению к дивидендам применяется специальный порядок налогообложения. Он автономен и не определяется системой выплат налогов, которая принята на предприятии. К примеру, даже если ЮЛ находится на УСН, он обязан оплатить сбор в принятом размере. Принятая налоговая ставка едина для всех, кроме лиц, которые имеют право на льготные условия.

Для расчета суммы к оплате используется следующая формула:

Н = К * Сн * (д – Д)

В формуле используются значения:

- Н – итоговый размер налогового сбора.

- К – отношение вознаграждения конкретного человека к сумме всех дивидендов.

- Сн – ставка.

- д – сумма всех дивидендов.

- Д – размер дивидендов, которые были выплачены лицу в прошедшем и текущем отчетном периоде.

О значении «Д» имеет смысл сказать дополнительно. При расчетах фигурируют только те суммы, которые раньше не учитывались при высчитывании налогооблагаемой базы. В расчет не принимаются вознаграждения, ставка по которым равна нулю. Из малого «д» нужно извлечь сумму вознаграждений, которые были переведены нерезидентам РФ.

ВАЖНО! В результате расчетов может сложиться такая ситуация, по которой размер дивидендов, которые получила компания, будет больше суммы вознаграждений, распределенных по сторонним лицам. В этом случае значение, возникшее вследствие использования формулы, будет отрицательным. В подобной ситуации никаких налогов платить не нужно.

Когда возникает доход у участника при выходе из ООО

Если действительная стоимость доли участника общества при выходе из состава участников ООО превышает первоначальную стоимость доли, выплата в части, превышающей взнос этого участника в уставный капитал общества, признается для целей налогообложения доходом налогоплательщика — участника общества.

С 1 января 2021 года в соответствии с пунктом 1 статьи 250 НК РФ к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, относится доход в виде имущества (имущественных прав), который получен акционером (участником) при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации. Поправки внесены Федеральным законом от 27 ноября 2018 г. № 424-ФЗ.

Это значит, разница между оплаченной стоимостью доли и суммой, полученной от ООО при выходе из него, приравнивается к доходам в виде дивидендов.

Действительная стоимость доли участника общества соответствует части стоимости чистых активов ООО, пропорциональной размеру его доли.

Российская организация, выплачивающая дивиденды, в этом случае будет налоговым агентом. Именно она должна рассчитать, удержать и перечислить налог на прибыль в бюджет.

Ставка налогов для резидентов и нерезидентов страны

Рассмотрим налоговые ставки, принятые на 2021 год, а также законы, на основании которых они действуют:

- Для резидентов РФ – 13% на основании пункта 1 и пункта 6 статьи 224 НК РФ.

- Для нерезидентов – 15% на основании пункта 3 статьи 224 НК РФ.

Нужно сказать, что до 2015 года действовали ставки 15% для нерезидентов и 9% — для резидентов. Однако ставка для последних была увеличена.

Налоговая ставка ежегодно изменяется. Рассматривать нужно значение, актуальное на дату совершения выплат.

Что такое нулевая ставка и кто имеет на нее право?

В некоторых случаях применима нулевая ставка. Она может использоваться, когда присутствуют следующие обстоятельства на момент принятия решения о выдаче дивидендов:

- Получатель вознаграждения владеет более половиной доли в уставном капитале.

- Срок непрерывного владения более 50% УК составляет не меньше 365 дней.

ВАЖНО! Если ЮЛ провело реорганизацию, сроки непрерывного владения будут исчисляться с даты регистрации нового образования. К примеру, ОАО стало ЗАО. В этом случае срок будет высчитываться с момента появления ЗАО. Данный порядок подтверждается письмом Минфина от 1 ноября 2011 года N 03-04-05/3-826.

Льготную ставку могут использовать также нерезиденты страны. Однако к ним применяются более жесткие ограничения. В частности, помимо выполнения выше названных условий, они не должны быть расположены в оффшорных зонах, в пределах которых можно не раскрывать все сведения об осуществленных финансовых операциях.

Свое право на нулевую ставку нужно подтвердить. Для этого в налоговую инспекцию нужно подать следующие документы:

- Информацию о дате получения права собственности на долю УК.

- Депозитные расписки, на основании которых выдаются вознаграждения.

- Договор купли-продажи.

- Передаточный акт.

Подойдет любой документ, подтверждающий право владения более половиной доли в УК, а также длительность этого права собственности.

Пример расчетов №1

Для расчета можно использовать простую формулу: сумма вознаграждений * ставка. Рассмотрим пример. Получателем дивидендов является резидент государства. Его доля в УК составляет 60%. Ставка равна 13%. Прибыль организации, которая выплачивает дивиденды, составляет полмиллиона. Следовательно, размер вознаграждения равен 300 000 рублей. Умножаем 300 000 на 13%, и получаем 39 000 рублей.

Рассмотрим другой пример. Лицо не является резидентом страны. Его доля в УК равна 40%. Ставка для нерезидентов составляет 15%. Прибыль компании, выплачивающей дивиденды, равна полмиллиона. Размер дивидендов составит 200 000 рублей. НДФЛ будет равен 30 000 рублей (200 000*15%).

Пример №2

Рассмотрим применение более сложной формулы. Она актуальна в том случае, если фирма, распределяющая вознаграждения, получает дивиденды от сторонних ЮЛ. Сама формула: К*Сн*(д – Д).

Пример: Иван Иванов является резидентом страны. Он владеет 30% доли в УК. Прибыль организации «Мотор» в текущем году составила 800 тысяч рублей. Дивиденды Ивана Иванова равны 240 тысячам рублей. Вознаграждение «Мотора» составило 100 000 рублей. Производятся следующие расчеты:

240 тысяч рублей/ (800 тысяч – 320 тысяч – 240 тысяч)*13%(240 тысяч – 100 тысяч) = 18 200 рублей.

Именно такую сумму придется выплатить Ивану Ивановичу.

НДФЛ

До 2015 года, если прибыль получал гражданин, то налог на доходы с дивидендов физических лиц рассчитывался по ставке девять процентов. Сейчас же ставка больше и составляет 13 процентов. Саму сумму обязательного к уплате налога удерживает та организация, которая выплачивает дивиденды.

Получается, с 2015 года ставка по дивидендам приравнялась к «зарплатной» ставке, хотя налог на доходы не облагается взносами в страховые фонды, поскольку находится вне рамок трудового законодательства. Общая формула для вычисления налогов с дивидендов предусмотрена п. 5 ст. 275 НК РФ. С ее помощью исчисляют и НДФЛ, и налог на прибыль (письмо Минфина РФ от 17.06.2015 № 03-04-06/34935).

Когда не применяют налоговый вычет

По ст.210 НК РФ, прибыль физического лица, которая облагается по установленной ставке НДФЛ тринадцатью процентами, можно уменьшить. Снижение платежа происходит на величину различных налоговых вычетов. Имеющиеся виды налоговых вычетов изложены в Налоговом кодексе (статьи 218, 219, 220, 221). Хочется предположить, что если ставка по дивидендам стала равна 13%, то и к дивидендам как одному из видов дохода можно теперь применить вычеты. Но не спешите радоваться: в новом законодательном акте четко указано, что к доходам от участия в юридическом лице налоговые вычеты нельзя применять. Таким образом, величина налоговой базы по НДФЛ будет такой же, какие выплачены дивиденды.

Налоговая база по НДФЛ должна быть определена отдельно по каждому из существующих видов доходов, по отношению к которым законом предусмотрены разные налоговые ставки.

Ставка по «дивидендному» доходу увеличилась и стала равной ставке, которая применяется к обычному среднестатистическому заработку; хотя базу для определения налогов все еще требуется рассчитывать отдельно от других доходов. Имеется в виду, что при расчете НДФЛ с дивидендов и налога на доходы физического лица с зарплаты обязательно нужно рассчитать две разные базы.

Что касается определения и расчета налоговой базы «дивидендного» налога, все ключевые моменты закреплены в ст. 275 НК РФ.

Отчетность по НДФЛ

Согласно Налоговому кодексу (п.4 ст.230), лица, которые признаются налоговыми агентами в соответствии с НК РФ (ст. 226.1), обязаны представить в территориальный отдел налоговой инспекции информацию:

- доходах, по которым ими исчислен и удержан налоговый платеж;

- о лицах, которые являются получателями доходов (если такие сведения имеются);

- о суммах, которые начислены, удержаны и перечислены в госбюджет.

Сведения передаются в том порядке и в те сроки, которые определены ст. 289 Налогового кодекса.

Следует учесть, что на таких налоговых агентов не распространяется общий для всех порядок передачи в ФНС информации о прибыли физических лиц посредством предоставления справки о доходах физлиц.

Сейчас уже действует форма декларации по расчету налога на прибыль. Она заполняется, когда налоговым агентам приходится производить выплату дивидендов. Форма декларации утверждена письмом ФНС России от 05.02.2015.

Налог на прибыль

Как уже говорилось ранее, налоговая база в отношении дивидендов определяется в соответствии со ст. 275 НК РФ. Удерживается налог на прибыль по ставке 13% в день выплаты дивидендов, непосредственно организацией, которая их выдает. Стоит отметить, что перечислить налог в бюджет юрлицу нужно успеть не позднее дня, следующего за выплатой дивидендов.

Если доходы получены от иностранной организации, то расчет и выплата налога лежит на плечах отечественной организации. Если же выплату производит российская организация, то именно она и обязана удержать и выплатить налог за компанию-получателя.

Обязанности налогового агента существуют у российских компаний независимо от режима налогообложения.

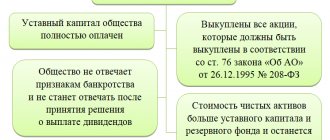

Расчет чистых активов

Дивиденды по закону нельзя распределить, например, если величина чистых активов компании стала меньше уставного капитала. Для этого нужно знать, как рассчитать эти самые «чистые активы».

Порядок определения стоимости чистых активов утвержден приказом Минфина РФ № 84н от 28 августа 2014 года и обязателен к исполнению как АО, так и ООО.

Величина чистых активов представляет собой балансовую стоимость всего того, что будет существовать в распоряжении учредителей организации, если они погасят все до одного обязательства; эта стоимость определяется на основании данных бухгалтерского учета.

При расчете из совокупности активов организации отнимается дебиторская задолженность учредителей по неуплаченным взносам в уставной фонд или по оплате акций.

Что касается обязательств, то их необходимо уменьшить на сумму доходов будущих периодов, которые получены в качестве государственной помощи или же как безвозмездно переданное имущество.

Бухгалтерский учет дивидендов

Выплате вознаграждений предшествует обязательное решение о распределении прибыли компании, принимаемое на общем собрании аукционеров. Направление средств на выдачу дивидендов нужно отразить в бухучете на дату принятия этого решения. При этом требуется сделать запись по ДТ счета 84 с корреспонденцией с КТ 75 или КТ 70. Если компания является источником начисления дивидендов, требуется уплатить НДФЛ. Уплата налога фиксируется на ДТ 75 (субсчет 75-2) или ДТ 70 КТ 68.

Пример

должна выплатить Ивану Сергеевичу дивиденды. Так как он не является сотрудником или соучредителем ЮЛ, при переводе денег ему выполняются следующие проводки:

- ДТ 84 КТ 75/2 – задолженность перед аукционером компании.

- ДТ 75/2 КТ 68 – удержание НДФЛ.

- ДТ 75/2 КТ 50 или 51 – выплата вознаграждения с вычетом НДФЛ.

Другие проводки используются при переводе средств сотруднику компании:

- ДТ 84 КТ 70 – долг перед учредителем по дивидендам.

- ДТ 70 КТ 68 – удержание НДФЛ.

- ДТ 70 КТ 50-51 – перечисление вознаграждения с удержанием НДФЛ.

Каждая проводка сопровождается пояснениями: сумма операции и первичные документы, на основании которых она проведена.

Выход участника из ООО

При выходе участника из общества ему выплачивают действительную стоимость доли, размер которой определяется по данным бухучета на последнюю отчетную дату, предшествующую выходу (п. 6.1 ст. 23 Закона № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Выплатить участнику действительную стоимость его доли нужно в течение трех месяцев со дня возникновения такой обязанности. Она может быть выплачена выходящему участнику одним из двух способов:

- денежными средствами;

- имуществом (с согласия выходящего из ООО участника).

Общий порядок действий

Итак, при выплате дивидендов нужно придерживаться следующего порядка:

- Созыв общего собрания аукционеров и принятие решения о выплате дивидендов.

- Определение суммы дивидендов.

- Внесение соответствующей отметки в бухучет (образована задолженность).

- Расчет налога с вознаграждения.

- Перечисление средств в бюджет.

- Передача вознаграждения.

Все операции с деньгами должны быть отражены в бухучете специальными проводками. Важно придерживаться именно такого порядка. Дивиденды не могут быть переданы раньше уплаты налогов, так как НДФЛ перечисляется именно компанией.

Когда нужно заплатить налог?

На основании пункта 4 статьи 287 НК РФ по доходам в виде дивидендов налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом не позднее дня, следующего за днем выплаты.

Если не перечислить налог в срок, то инспекторы начислят налоговому агенту пени.

Минфин в комментируемом письме отмечает пункт 2 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации». В нем указано, что, учитывая компенсационный характер пеней как платежа, направленного на компенсацию потерь государственной казны в результате неуплаты налога в срок, с налогового агента, не удержавшего налог из денежных средств налогоплательщика, могут быть взысканы пени.

Таким образом, с налогового агента могут взыскать пени за период со дня, следующего за днем выплаты дохода в виде дивидендов, до самостоятельного исполнения налогоплательщиком — получателем дохода обязанности по уплате налога.