Любая финансово-экономическая операция по деятельности фирмы находит свое отражение на счетах бухгалтерского учета. Все счета связаны между собой. Принцип их взаимодействия описан методом двойной записи. Сам план счетов представляет собой перечень, в котором номеру соответствует наименование, отражающее суть хозяйственной операции. Он утвержден Приказом №94н в редакции от 08.11.2010г.

Товар — это любой купленный или произведенный ценный предмет предназначенный для последующей продажи . Если организация производить продукцию для внутреннего использования, он не является товаром. Рассмотрим основные проводки по товару и услугам в бухгалтерском учете.

Счет учета товара — 41.01, обычно он ведется как в суммовом, так и количественном варианте. Если непосредственно при покупке товара компания понесла дополнительные расходы — это расходы обычно учитываются также на счете 41.01. Существует альтернативный вариант — учет затрат обособленно, на счете 44.01.

Рассмотрим основные примеры проводок бухгалтерского учета по товарам на 41 счете учета.

Учет товаров и материалов

Товары и материалы часто объединяют в одну учетную группу и дают им обобщающее название – товарно-материальные ценности, сокращенно ТМЦ.

ТМЦ в готовом виде, предназначенные для дальнейшей реализации – это товары. А материалы – это ТМЦ, которые приобретают для использования в изготовлении продукции фирмы, либо для собственных нужд, влияющих на общей производственный процесс, оказание услуг или выполнение работ.

Учитывают ТМЦ по фактической себестоимости которая складывается из сумм денежных средств, перечисленных или уплаченных (при наличном расчете) поставщику и прочих расходов, связанных с транспортировкой, комиссионными затратами и т.д.

Уменьшение налоговых платежей

Данное в НК определение предприятия могут в ряде случаев применять для минимизации налоговых отчислений. К примеру, ставка 10% по НДС используется при продаже некоторых видов продовольственных товаров. Их перечень приводится в ст. 164 НК (п. 2). К ним, в числе прочего, относят хлебобулочные изделия и хлеб. Чтобы применить указанную ставку, нужно, чтобы объект выступал в качестве товара. Многие организации не только производят, но и продают разные пирожки, булочки и пр., относящееся к хлебобулочным изделиям. По определению, данному в ПБУ, они не выступают как товары. А в соответствии с трактовкой НК — выступают. Это означает, что предприятие при реализации может начислять ставку 10% по НДС (а не 20).

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка». Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- Продажа товаров с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.

Итоги

Поскольку товары являются основным оборотным активом торговых компаний, четкий и организованный товарный учет для них очень важен. При этом порядок бухгалтерского учета зависит от вида деятельности, размера бизнеса, системы налогообложения и вида правоотношений, на основании которых ТМЦ передаются (принимаются) во владение, на ответственное хранение или реализацию.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример проводок по 41 счету

Организация «Альфа» осуществляет оптовую и розничную торговлю. «Омеге» были отгружены товары после получения от нее полной оплаты на сумму 274 520 руб. (НДС 41876 руб.). Через три дня товар был отгружен покупателю.

Себестоимость проданных товаров 129 347 руб. В рознице дневная выручка составила 17542 руб. (НДС 2676 руб.). Продажа осуществлялась с помощью АТТ. Для учета торговой наценки использовали счет 42. Сумма наценки – 6549 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 62.02 | На расчетный счет поступили деньги от «Омеги» | 274 520 | Выписка банка |

| 76.АВ | 68.02 | Выписан счет-фактура на аванс | 41 876 | Исходящий счет-фактура |

| 62.01 | 90.01.1 | Учтена выручка по реализации товаров | 274 520 | Товарная накладная |

| 90.02 | 68.02 | Начислен НДС по реализации | 41 876 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 129 347 | Товарная накладная |

| 62.02 | 62.01 | Зачтен аванс | 274 520 | Товарная накладная |

| Выписана счет-фактура на реализацию | 274 520 | Счет фактура | ||

| 68.02 | 76.АВ | Вычет НДС по авансу | 41 876 | Книга покупок |

| 50.01 | 90.01.1 | Учтена розничная выручка | 17 542 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.03 | 68.02 | Начислен НДС | 2676 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 41.11 | Списание товаров по продажной цене | 17 452 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 42 | Учет наценки на товар | -6549 | Справка-расчет списания торговой наценки по проданным товарам |

Бухучет поступления продукции на склад

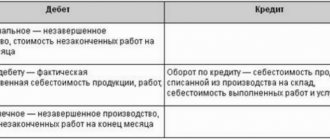

Учитывается поступление товара на счете 41. По его дебету отражается поступление, по кредиту – выбытие. Существует несколько методов учета:

- По стоимости реализации.

- По учетной стоимости.

- По себестоимости.

Учет по себестоимости актуален для оптовых и производственных образований. В розничных фирмах учет осуществляется или по себестоимости, или по стоимости реализации.

Учет по фактической себестоимости

Если ведется учет по себестоимости, фиксировать нужно ту стоимость, которая прописана в бумагах от поставщика. Если поставщик рассчитал НДС и предъявил счет-фактуру, размер налоговых отчислений помещается на отдельный субсчет. Оприходование происходит по себестоимости, которая не включает в себя НДС. Однако в стоимость могут входить транспортные расходы. Иногда эти траты отдельно учитываются на дебете счета 44. Рассмотрим используемые проводки:

- ДТ41 КТ60 (76). Оприходование продукции на склад.

- ДТ19 КТ60 (76). Выделение НДС.

- ДТ60 КТ51. Перечисление средств поставщику.

Продукция может покупаться с помощью займа. В этом случае проценты по займу могут входить в себестоимость. В этом случае они фиксируются на дебете счета 41.

Пример учета по фактической себестоимости

Для покупки товара фирма взяла кредит. На заемные средства начисляются проценты, которые входят в структуру операционных расходов. Позже полученный товар был продан. Рассмотрим используемые проводки:

- ДТ51 КТ66. Получение заемных средств.

- ДТ41 КТ60. Оприходование товаров.

- ДТ19 КТ60. Выделение налога.

- ДТ68 КТ19. Налоговый вычет НДС.

- ДТ91/2 КТ66. Начисление процентов по займу.

- ДТ90/2 КТ41. Списание стоимости продукции на реализацию.

- ДТ62 КТ90/1. Выручка от реализации.

- ДТ90/3 КТ68. Начисление НДС по реализованной продукции.

- ДТ51 КТ62. Получение оплаты за проданный товар.

Проводку с получением займа нужно подтвердить соглашением с банковским учреждением.

Учет по стоимости реализации

Если товар учитывается по стоимости их реализации, потребуется счет 42. На нем фиксируется торговая наценка. Она включает в себя НДС. Для фиксации наценки используется данная проводка: ДТ41 КТ42. Когда товар реализуется, наценка сторнируется, для чего нужна эта проводка: ДТ90/2 КТ42.

Продавец может уценивать свою продукцию. При этом размер уценки списывается в счет наценки. Если размер уценки больше наценки, разница входит в структуру прочих расходов. При этом используется эта проводка: ДТ91/2 КТ41.

Если продукция списывается на нужды фирмы, наценку также нужно списывать на нужды. Требуются эти проводки: ДТ44 КТ41, ДТ44 КТ42. Если продукция выбывает из-за порчи, для списания используется эта проводка: ДТ94 КТ41. Наценка будет списана в ДТ счета 94. Корреспондирующим счетом является КТ42.

Пример учета по стоимости реализации

Фирма приобрела продукцию на сумму 12 000, в стоимость включена НДС в размере 2 000 рублей. Ставка НДС при реализации равна 18%. Наценка составляет 30%. Учет предваряют эти расчеты:

- (12 000 – 2 000) * 30% = 3 000 рублей (сумма наценки).

- (10 000 + 3 000) * 18% = 2 340 рублей (НДС при реализации).

- 3 000 + 2 340 = 5 340 рублей (общий размер наценки).

В рамках бухучета используются эти проводки:

- ДТ41 КТ60. Оприходование на сумму 10 000 рублей без учета НДС.

- ДТ19 КТ60. Выделение налога по купленным ценностям в размере 2 000 рублей.

- ДТ68 КТ19. Налоговый вычет НДС в размере 2 000 рублей.

- ДТ60 КТ51. Перечисление средств поставщику в размере 12 000 рублей.

- ДТ41 КТ42. Торговая наценка в объеме 5340 рублей.

- ДТ90/2 КТ41. Списание стоимости ценностей в размере 15 340 рублей.

- ДТ90/2 КТ42. Сторнирование наценки в размере минус 5 340 рублей.

- ДТ62 КТ90/1. Выручка от продажи в объеме 15 340 рублей.

- ДТ90/3 КТ68. Начисление НДС по реализованному товару в размере 2 340 рублей.

- ДТ51 КТ62. Перевод платы за товар от покупателя.

Учет по себестоимости и стоимости от продажи – наиболее распространенные способы учета.

Перевод товаров в материалы

В производственно-торговых организациях нередко товары переводят в категорию материалов. Такое перемещение оформляется накладной ТОРГ-13.

Пример

«Альфа» приобрела 920 метров кабеля для продажи на сумму 179 412 руб. (НДС 27383 руб.). Для осуществления электромонтажных работ понадобилось 120 метров кабеля, поэтому данное количество товара было переведено в материалы.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 152 029 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 27 383 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 27 383 | Счет-фактура |

| 10.01 | 41.01 | Товары переведены в материалы | 19 830 | Накладная на внутреннее перемещение |

Бухучет в оптовой торговле

Оптовая торговля предполагает реализацию больших партий товара по низкой стоимости. Как правило, продукция продается компаниям, занимающимся розничной торговлей. В рамках учета должны быть отражены постоянно приводящиеся операции: поступление товарно-материальных ценностей, их продажа, передвижение внутри компании.

Поступление ТМЦ

Для учета поступления товара используются проводки. Поступление ценностей отражается при помощи этих проводок:

- ДТ41 КТ60. Поступление.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться накладной по форме ТОРГ-12, счет-фактурой. В ПБУ 5/01 указано, что прямые траты на покупку ценностей входят в себестоимость. К прямым тратам относятся эти расходы:

- Доставка ценностей.

- Пошлина, уплачиваемая на таможне.

- Оплата услуг посредников, консультантов.

- Доходы, которые не возмещаются.

- Страхование.

Прямые траты нужно фиксировать при помощи этой проводки: ДТ41 КТ60.

ВНИМАНИЕ! Если компания ведет упрощенный бухучет, прямые траты могут учитываться в составе расходов по основным направлениям деятельности. Возможно это только в том случае, если на складе нет существенных остатков.

Движение ценностей внутри торгового объекта

После того как ценности приняты, они могут быть перемещены в другие подразделения. Траты на внутреннее перемещение и хранение ТМЦ фиксируются в структуре расходов по основным направлениям деятельности. Рассмотрим используемые проводки:

- ДТ44 КТ60. Стоимость услуг сторонних компаний.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться договорами со сторонними компаниями, записками о перемещении ценностей.

Реализация ценностей

При продаже партий товара используются эти проводки:

- ДТ62 КТ90/1. Продажа ценностей.

- ДТ90/3 КТ68. Выделение НДС с продажи.

- ДТ90/2 КТ41. Списание проданных ценностей по их фактической себестоимости.

Проводки подтверждаются чеками, договорами с покупателями.

Списание товаров с 41 счета на нужды организации

Организации могут потребоваться товары, которая она продает, для общехозяйственных нужд. Списание можно произвести путем перевода товаров в материалы или минуя эту операцию, на основании приказа.

Пример ситуации:

Организация закупила 87 пачек бумаги для розничной продажи на общую сумму 7905 руб. (НДС 1206 руб.) Для нужд офиса понадобилось 5 пачек.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 6699 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 1206 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 1206 | Счет-фактура |

| 41.11 | 41.01 | Товары переместили с оптового склада на розничный | 6699 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 41.11 | 42 | Учли торговую наценку | 2609 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 26 | 41.11 | Списали товары для нужд офиса | 604 | Требование-накладная |

| 26 | 42 | Корректировка стоимости товаров для нужд офиса | 219 | Бухгалтерская справка |

Налоговый учет

Нюансы признания трат и прибыли оговорены главой 25 НК РФ.

Критерии признания трат

В рамках учета признаются только финансово обоснованные траты. Последние отличаются этими характеристиками:

- Связанные с основной работой фирмы.

- Требующиеся для извлечения прибыли в дальнейшем.

- Подтвержденные документами.

Данные критерии установлены статьей 252 НК РФ. Если траты определяются методом начисления, признавать их нужно в том периоде, в котором они появились. Если используется кассовый метод, траты признаются тогда, когда поступила оплата за товар.

Отнесение в перечень трат покупной стоимости продукции

В перечень издержек не входит покупная стоимость ценностей. Ее нужно учитывать в структуре расходов в момент продажи товара. Соответствующее правило оговорено пунктом 1 статьи 268 НК РФ. Стоимость продукции для целей налогообложения может устанавливаться с помощью этих методов, по средней стоимости, по цене штуки продукции, по стоимости на момент покупки.

Издержки

Издержки также нужно учитывать в целях обложения налогами. Но сначала их нужно подсчитать. Выполняется это в несколько этапов:

- Отнесение издержек к тому или иному направлению работы фирмы.

- Траты, относящиеся к налогооблагаемой прибыли, делятся на производственные, реализационные и внереализационные расходы на основании пункта 2 статьи 252 НК РФ. Если в компании использует кассовый метод, это будет последним этапом.

- Если в фирме принят способ установления трат и прибыли по начислению, производственные и реализационные расходы делятся на прямые и косвенные траты на основании пункта 2 статьи 252 НК РФ.

Правила отнесения трат к какой-либо группе содержатся в статье 218 НК РФ. Торговые компании должны иметь в виду ряд нюансов, которые изложены в статье 320 НК РФ. В НК РФ также указано, что прямыми расходами будет являться покупная стоимость ценностей, траты на доставку. Прочие расходы считаются косвенными. Они списываются на траты периода. Прямые траты частично снижают облагаемую прибыль за отчетный период. Однако прибыль не уменьшается за счет трат, связанных с хранением ценностей на складе.

Типовые операции по учету товара

- Отражение дополнительных расходов на товары — например, доставка или хранение товара.

- Возврат товара от покупателя — обратное оприходование товара от покупателя.

- Списание товара — отражение в бухучете порчи или утери товара.

Описание счета «Покупные изделия»

Пользующиеся данным субсчетом различные предприятия, осуществляющие промышленную или иную производственную деятельность, в то же время пользующиеся счетом 41 «Товары», ведут учет наличия, а также движения товаров (учитывая, что это применительно к порядку, который предусмотрен для счета производственных запасов).

Анализ учета ведется по отдельным наименованиям (это могут быть сорта, партии), местам хранения и партиям. Важно учитывать, что каждое наименование является частью справочника Номенклатура, а любое место хранения — составляющей справочника Склады (места хранения).

Рубрикатор статей по учету товара:

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерском учете

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Расходы на продажу товара — проводки и примеры

- Примеры проводок по складу

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и коммисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара с бухгалтерской точки зрения

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, проводки, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп. расходам на доставку товара

Короткое видео о том, как отразить продажу товара в 1С 8.3:

Когда товары нужно учитывать за балансом

Случаются ситуации, когда на территории компании находятся ценности других лиц. Например, при приемке товара выявлен брак — пока товар не заберет поставщик, покупатель обязан обеспечить его сохранность (п. 1 ст. 514 ГК РФ). Или компания оказывает услуги по хранению товара. В таких случаях материальная ценность, не относящаяся к собственному имуществу компании, подлежит забалансовому учету.

Проводки для оприходования товаров за балансом будут следующие:

Ненадежный поставщик

Небрежность или невнимательность поставщика может серьезно подвести покупателя и оставить его без вычета.

Не раз бизнес пытался оспорить в суде конституционность норм Налогового кодекса, которые ставят право на получение налогоплательщиком налоговых вычетов в зависимость от соблюдения налогового законодательства его контрагентами. Но, к большому сожалению, судьи КС РФ ничего неконституционного в этих нормах не нашли.

Российская судебная практика подтверждает, что ответственность бизнеса – безгранична. Проверка потенциальных контрагентов уже вменена в обязанность. С суровой платой за неисполнение: 1) обвинение в соучастии и 2) отказ в уменьшении налоговой базы и признании вычетов.

Спорить, конечно, можно. Но с учетом пробюджетной позиции судов, это не всегда продуктивно.

Поэтому важно просчитывать риски и вовремя принимать меры, обеспечивая безопасность своего бизнеса. Быть в тренде происходящих событий

Знать приемы и понимать верные ходы.

В свежем письме от 6 мая 2021 г № 03-07-11/32905 Минфин еще раз предупредил, что исправленный счет-фактура, не зарегистрированный продавцом в книге продаж, лишает покупателя права на вычет по НДС.

Ставить в зависимость свое законное право на вычет от порядочности или настроения поставщика — неосмотрительно и рискованно. Стоит подстраховаться. В договор с поставщиком – как проверенным партнером, так и выбранным впервые – полезно внести обязательное условие об обмене документами — представлении продавцом заверенных копий:

— доплистов книги продаж (в случае исправления счетов-фактур) и

— текущих листов книги продаж (в случае выставления корректировочных счетов-фактур).

И еще. Целесообразно в договорах с поставщиками прописать и иные дополнительные меры ответственности, бодрящие контрагента. К примеру:

- внести условие о неустойке за непредставление в установленные сроки оформленных надлежащим образом документов : счетов-фактур, заверенных копий листов книги продаж и других;

- включить в договор условие о заверениях об обстоятельствах ( согласно статьи 431.2 Гражданского кодекса);

- закрепить в договоре ответственность контрагента возместить имущественные потери, возникшие в результате нарушения им законодательства или обязательств и гарантий по договору. В этом случае в договоре обязательно нужно указать основание для возмещения потерь;

и другие полезные условия, приведенные в статье «Договор с контрагентом. Управляем рисками».

Если недобросовестный продавец будет «динамить» с представлением документов — дополнительные меры ответственности помогут взыскать с него ущерб в гражданско-правовом споре. Не дожидаясь налоговой проверки и ее результатов.

Налог на прибыль

Согласно ст. 54 НК, налогоплательщики-организации исчисляют базу по результатам каждого периода на основе регистров БУ или на основании любых данных об объектах. При выявлении ошибок прошлых периодов нужно пересчитать базу по налогу и сумму сбора, подлежащую уплате в бюджет. Если период совершения ошибки выявить невозможно, то перерасчет следует осуществить в текущем периоде.

Доходы от реализации товаров признаются на дату продажи. Корректировка реализации прошлого периода в сторону уменьшения в БУ должна быть также осуществлена в НУ. То есть налогоплательщик должен изменить свои налоговые обязательства. Вот как осуществляется корректировка реализации прошлого периода в сторону уменьшения. Прибыль организации при этом также уменьшается, и образуется переплата по налогу.

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода. Единственное условие – нельзя уменьшать доход, полученный от деятельности, облагаемой по ставке 0 %. Переносить убыток можно на будущие периоды в течение 10 лет.

Резюмируем. И советы.

1.Ошибки в счетах — фактурах не должны быть исключительно проблемой бухгалтера. Инициируйте приказ об ответственных лицах (менеджерах) за правильность оформления документов на поставку вцелом и счетов -фактур в частности.

2.Подучите персонал, разьясните правила составления счетов-фактур для сотрудников, ответственных за закупку товаров. Потренируйте на ошибках, чтобы «дожимали» поставщиков и приносили вам корректные документы.

С корректировками и исправлениями посложнее, тут без бухгалтера не обойтись.

3.Вносите в договоры с поставщиками условие об оплате в части окончательного расчета только после получения надлежащим образом оформленных документов: счетов-фактур и заверенных копий учетных регистров, подтверждающих начисление налогов.

4.Обеспечьте иными четкими условиями договоров с поставщиками гарантии представления верных документов и правильного отражения их в учете. Перечисленных в статье «Договор с контрагентом. Управляем рисками».

5.Займите требовательную позицию, не принимайте роль просителя. С отдельными поставщиками , возможно, за вычет придется побороться ив суде. А почему бы и не да.)

Надежных вам поставщиков, коллеги!

Безупречных счетов – фактур!

Легких и бесспорных налоговых вычетов!