Характеристика бухгалтерского счета 58

Счет 58 в бухгалтерском учете представлен строками бухгалтерского баланса 1170 и 1240 «Финансовые вложения» и отражает проведение различных действий с изменением размера вклада подконтрольной компании в ценные бумаги (далее — ц/б), акции и облигации других предприятий, основной капитал организаций, стоимость ссуд, выданных другим субъектам.

Аналитический учет по этому счету строится таким образом, чтобы был обеспечен доступ к сведениям о краткосрочных и долгосрочных вкладах. Если инвестиции учитываются в пределах нескольких взаимосвязанных компаний, о функционировании которых ведется сводная бухгалтерская отчетность, то проводки по счету 58 осуществляются отдельно.

Вклады в процентные облигации и прочие виды ценных бумаг, а также выданные другим организациям займы отображаются по счету 58, если период их погашения составляет не более 1 года. Инвестиции в ценные бумаги, для которых нет установленного срока выкупа, также отображаются на счете 58 при условии, если эти вклады произведены без цели извлечения дохода по ним больше 1 года.

Фактическими расходами на покупку активов как финансовых инвестиций считаются:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

- средства, которые уплачиваются в соответствии с соглашением продавцу;

- средства, которые уплачиваются предприятиями за информационно-консультационные услуги, связанные с намерением осуществить финансовые вложения;

- комиссия, которая выплачивается посреднику при осуществлении сделки по приобретению активов как инвестиций и т. п.

Компромиссное решение

Превышение курсовой стоимости над номинальной в классической терминологии именуется ажио, понижение – дизажио. В литературе достаточно много споров о том, влияют ли указанные процессы на размер капитала предприятия. Реалистичен положительный ответ. Это связано с тем, что в таком случае правильнее отражается величина ценных бумаг и общая цена активов. Не менее реалистичным будет и отрицательный ответ. В этом случае останутся суммы, фактически вложенные в бумаги и, соответственно, в активы. В практике выработано компромиссное решение. В учете ажио не отражают, а дизажио показывают с использованием сч. 59, фиксирующим резервы под обесценение инвестиций в акции и прочие ценные бумаги.

Счет 58 активный или пассивный?

Ответ на вопрос, активный или пассивный счет 58, однозначный. Вложения финансовых средств являются активами компании. Для того чтобы включить инвестиции в строку активов, предприятие должно соответствовать следующим критериям:

- Операции с документацией, подтверждающей право на инвестирование активов и получение с них дохода в форме денежных средств, должны быть оформлены в соответствии со всеми требованиями.

- Предприятие должно быть готово к принятию некоторых рисков.

- Компания должна иметь возможность получать экономическую выгоду.

Таким образом, инвестиции отображают участие конкретной организации в финансовых операциях другого хозяйствующего субъекта экономической деятельности. Перед включением инвестиций в баланс они должны быть отражены на счете 58.

Определение и классификация документов, дающих право на долю в капитале

Под обозначенной категорией специалисты подразумевают денежные документы, которые подтверждают право владения капиталом либо указывают на характер взаимоотношений между собственником документа и его эмитентом.

Функции таких денежных документов, как объекта рыночных отношений заключаются в следующем:

- мобилизация сбережений физических лиц и свободных ресурсов предприятий для покрытия расходов;

- регулирование денежного обращения;

- выполнение роли источника инвестиций, призванных создавать новые компании либо развивать уже существующие;

- выполнение роли кредитно – расчетного инструмента;

- перераспределение денежных средств между отраслями и сферами экономики;

- предоставление права на капитал;

- передача прав на управление компанией;

- выполнение роли источника дохода.

В мировой практике все существующие финансовые инструменты подразделяются на основные и производные финансовые инструменты или деривативы. В первом случае речь идет о документах, в основе которых лежит имущественное право на определенный актив.

Если же речь идет о деривативах, то в этом случае мы говорим о бездокументарной форме права на имущество, появляющейся по причине изменения стоимости финансового инструмента, который лежит в ее основе.

Если за основу взять форму выпуска, то тут можно выделить эмиссионные ценные бумаги, например, акции и неэмисионные, например, чеки и векселя.

Если классифицировать документы по порядку владения, то тут следует выделить именные, ордерные и бумаги на предъявителя.

На практике существует масса других критериев, по которым можно классифицировать обозначенные денежно – расчетные документы.

Законодательная основа строки бухгалтерского баланса «Финансовые вложения»

Все финансовые действия, производимые организацией, регламентированы соответствующими законодательными актами государства о бухгалтерском учете. Строка баланса «Финансовые вложения» регулируется следующими нормативно-правовыми документами:

- Положение о бухгалтерском аудите ПБУ 19/02 на основании приказа Минфина РФ от 10.12.2002 № 126 (внесены изменения в 2010 году);

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ.

Для того чтобы осуществлять вложения финансов в полной мере и на законном основании, предприятие должно соответствовать всем стандартным требованиям, установленным на законодательном уровне. Нормативно-правовое регулирование этой темы включает несколько ступеней. Наивысшей считаются указы Президента России, а самой низшей — документы самой организации, согласно отраслевому направлению и объему получаемой экономической выгоды.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Текущий курс

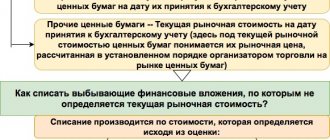

При учете по данному показателю сальдо будет показывать ликвидационную стоимость бумаг, то есть, цену, по которой они могут быть реализованы на текущий момент. Однако нужно помнить, что курс акций очень изменчив. Это побуждает бухгалтера осуществлять постоянную их переоценку. Соответственно, усложняется и их инвентаризация. При этом стоимость капитала, который был реально вожен, по сути, исчезает, а размер номинала исчислить довольно проблематично. Следуя принципу осмотрительности, предпочтительнее выбрать второй и третий варианты. Акции следует учитывать по стоимости фактического приобретения. Однако при падении текущего курса ниже покупной цены разность списывается в убыток.

Примеры проводок по счету 58

При отражении инвестиционных проводок по счету 58 необходимо учитывать все производственные факторы и условия отрасли организации, а также стоимость ц/б по факту и по номиналу.

Провести операции при покупке акций можно так:

- Дт 58-1 Кт 76 (покупка ц/б);

- Дт 91-2 Кт 76 (учет суммы комиссионного сбора в прочих затратах);

- Дт 76 Кт 51 (учет стоимости акций, включая комиссию посредника).

При осуществлении переоценки ц/б необходимо провести следующее действие: Дт 51-1 Кт 91-1 (приведение стоимости акций в соответствие с их рыночной стоимостью).

Продажа ценных бумаг оформляется следующим образом:

- Дт 58-1 Кт 76 (стоимость акции в рублях в соответствии с контрактом);

- Дт 91 Кт 58-1 (списание стоимости ц/б на балансе);

- Дт 62 Кт 91 (договорная стоимость акций);

- Дт 91 Кт 99 (отражается прибыль от продаж).

Как статья 58 корреспондирует с другими счетами?

Помимо основных характеристик статьи, стоит иметь представление и о том, с какими счетами бухучета она корреспондирует.

Есть несколько счетов, которые вступают во «взаимоотношения» с 58 счетом по дебету и по кредиту. Речь идет о следующих статьях.

| Дебет | Кредит |

| 50, 51, 52, 75, 76, 80, 91, 98 | 51, 52, 76, 80, 90, 91,99 |

Основное назначение счета 58 — это сбор и обобщение данных о вложенных денежных средствах и об иных активах компании в доходные мероприятия.

Субсчета счета 58

К счету 58 — Финансовые вложения — предусмотрено открытие нескольких субсчетов:

- 58-1 «Паи и акции». Здесь ведется бухгалтерский учет присутствия и движения вкладов в ценные бумаги акционерных обществ, уставные (складочные) капиталы сторонних предприятий и пр.

- 58-2 «Долговые ценные бумаги». Включает ведение учета по вложениям в ценные бумаги государства и частных компаний (например, облигации).

- 58-3 «Предоставленные займы». Учитывает движение различных видов займов, выданных предприятием юрлицам и гражданам (кроме своих сотрудников). Если организация выдала этим категориям лиц займы, которые имеют обеспечение векселями, по ним ведется обособленный учет. Выдача займа отображается по дебету счета 58 в корреспонденции со счетом 51 «Расчетные счета» или прочими подходящими счетами. При возвращении займа необходимо произвести проводку: Дт 51 Кт 58.

- 58-4 «Вклады по договору простого товарищества» и др. Здесь учитываются вложения в общее имущество по соглашению простого товарищества.

Осуществление вклада отображается по дебету счета 58 в корреспонденции со счетом 51 и прочими счетами по учету выделенного имущества. При расторжении соглашения простого товарищества возврат имущества проходит по кредиту счета 58 в корреспонденции с бухгалтерскими счетами имущественного учета.

Акции и паи

Руководство предприятия может осуществлять вложения в уставные капиталы различных коммерческих организаций, приобретать их акции, то есть, инвестировать в сторонние компании. Такая деятельность может производиться:

- В форме денежного вклада посредством приобретения акций.

- Путем передачи разного рода нематериальных и материальных активов.

- В виде прямых вложений денежных средств в капитал.

Все эти варианты существенно осложняют характеристику субсч. 58.1. Его, таким образом, можно назвать:

- Материальным счетом. В этом случае принимаются во внимание материальные ценности, внесенные в капитал сторонней фирмы.

- Счетом учета денег. В этом случае исходить следует из той позиции, на которой он расположен разработчиками Плана, а также из возможности в отношении быстрой ликвидности бумаг.

- Расчетным счетом. Это объясняется тем, что во всех случаях имеют место отношения между субъектами, предоставляющими капитал, и лицами, его получающими.

В результате, в соответствии с этими трактовками, возникает три версии учета. Рассмотрим их.

***

Характеристика счета 58 отражает его положение в бухгалтерском балансе предприятия и виды хозяйственных операций, которые осуществляются с его помощью. Финансовые инвестиции отражены в строках 1170 и 1250. Им соответствует рассматриваемый счет, который является активным синтетическим. Согласно действующему законодательству долгосрочные и краткосрочные вложения финансов должны учитываться отдельно. К данному бухгалтерскому счету может быть открыто несколько субсчетов.

Основные проводки по счету 58 в бухгалтерском учете — это приобретение, переоценка и продажа предприятием ценных бумаг прочих организаций, государства, предоставление займов. Чтобы в полной мере выполнять операции с инвестициями, компания должна полностью соответствовать требованиям действующего законодательства.

Способы отражения

Таким образом, можно выбрать один из следующих вариантов:

- Вне зависимости от вида, депозиты показывают на субсч. 55.3. При этом специалисты рекомендуют сформировать отдельные статьи по видам вкладов – до востребования, срочный, удостоверенный сертификатом и так далее.

- В зависимости от вида депозиты отражаются по сч. 58.

Многие специалисты придерживаются мнения, что второй вариант является более целесообразным. Это объясняется тем, что депозит открывают для извлечения дополнительной прибыли от предоставления на возмездной основе в использование активов компании.