При расчете транспортного налога по дорогостоящим легковым автомобилям с некоторых пор надо применять повышающий коэффициент, но только если модель автомобиля есть в перечне Минпромторга России, с даты его выпуска не прошло установленное количество лет и его средняя стоимость 3 млн руб. и более. И это далеко не все хлопоты по транспортным средствам. Иногда транспортное средство угоняют, что же делать с транспортным налогом в этом случае — и транспортного средства нет, и еще транспортной налог платить?

Опубликован список дорогих авто для расчета транспортного налога за 2019 год.

Также и плата по Платону вносит сумятицу в порядок уплаты транспортного налога: то на сумму платежа Платону уменьшаем транспортный налог, то нет; то признаем в расходах только сумму платежа Платону, превышающую транспортный налог, то всю учитываем в расходах; то не платим авансовые платежи по транспортному налогу при уплате платежей Платону, то платим. Все это более подробнее рассмотрим в статье.

Кто платит?

Транспортный налог платят лица, на которых в соответствии с законодательством РФ зарегистрированы автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (ст. 357, 358 НК РФ).

Транспортные средства, которые не являются объектом обложения транспортным налогом, приведены в пункте 2 статьи 358 НК РФ. Это:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил (л.с.);

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт), полученные через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальные предприниматели, основным видом деятельности которых является осуществление пассажирских илигрузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, для перевозки и внесения минеральных удобрений, ветеринарной помощи), зарегистрированные на сельхоз товаропроизводителей и используемые при сельхозработах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная или приравненная к ней служба;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Объект обложения транспортным налогом

- Для организаций и предпринимателей, которые осуществляют речные, морские и воздушные перевозки, предусмотрено следующее послабление налогового режима: транспортным налогом не облагаются принадлежащие им самоходные плавательные средства и воздушные суда.

- Аналогичная льгота действует и для сельхозпроизводителей. Тракторы, комбайны и некоторая другая сельскохозяйственная техника (к примеру, молоковозы, скотовозы, машины для ветеринарной помощи) не облагаются транспортным налогом при условии, что они используются именно для сельскохозяйственных работ.

- Не платят данный налог и органы государственной власти, осуществляющие охрану правопорядка или военную службу.

- Самолеты и вертолеты, используемые в медицине, также освобождены от уплаты транспортного налога, как и платформы (подвижные и стационарные) для бурения нефти в морях.

- Корабли, находящиеся в перечне Российского международного реестра судов, также не являются объектом налогообложения транспортным налогом.

Налог не платится в случае, если автомобиль или иное транспортное средство у физлица или организации угнали злоумышленники (при наличии у пострадавшего документов, выданных органами внутренних дел).

ВАЖНО! Налоговая ставка и сам размер платежа зависят от мощности транспортного средства. Обычно мощность указывается в лошадиных силах. Если же данные указаны в киловаттах, то их переводят в лошадиные силы из расчета, что 1 киловатт равен 1,3592 лошадиной силы. Для некоторого имущества, например, самолетов, расчет налога ведется с каждого килограмма силы тяги.

Транспортный налог в случае угона или кражи транспортного средства

Особо остановимся на угоне или краже транспортного средства. В случае угона или кражи транспортного средства оно не является объектом обложения транспортным налогом, пока находится в розыске. Но для того чтобы такие транспортные средства не облагались налогом, нужно подтвердить факт их угона или кражи документом, выдаваемым уполномоченным органом. Однако ни в НК РФ, ни в иных нормативных актах нет конкретного перечня документов, подтверждающих факт угона или кражи транспортного средства. ФНС России считает, что факт угона или кражи можно подтвердить одним из следующих документов (Информация ФНС России «О новом порядке прекращения регистрации разыскиваемой автомашины»):

- справкой об угоне (краже) транспортного средства;

- справкой или постановлением о возбуждении уголовного дела в связи с угоном или кражей транспортного средства, которые выдаются правоохранительными органами;

- постановлением, или решением, или определением судов, вступивших в силу;

- справкой о прекращении уголовного дела по факту угона или кражи транспортного средства, выданной уполномоченным органом из-за того, что срок давности привлечения к уголовной ответственности по нему истек.

Кроме того, в этом письме ФНС России указал на необходимость ежегодного подтверждения факта розыска транспортного средства в связи с его угоном или кражей. Ведь в соответствии с пунктом 1 статьи 360 НК РФ налоговым периодом по транспортному налогу является календарный год.

Кроме того, новые правила регистрации автомототранспортных средств в органах ГИБДД МВД России, утвержденные приказом МВД России от 26.06.2018 N 399, упростили порядок прекращения регистрации транспортных средств, находящихся в розыске. Согласно новым правилам регистрацию разыскиваемого автомобиля в органах ГИБДД можно прекратить. Для этого владельцу автомашины надо подать заявление в органы ГИБДД о прекращении регистрации транспортного средства, находящегося в розыске. В этом случае органы ГИБДД передают информацию о снятии с регистрации транспортного средства в налоговые органы. На основании таких сведений налоговые органы прекращают исчисление транспортного налога владельцу транспортного средства независимо от периода розыска автомашины.

Сколько платить налог?

Сумма транспортного налога рассчитывается как произведение налоговой базы на налоговую ставку (п. 2 ст. 362 НК РФ). При этом налоговая база определяется отдельно по каждому транспортному средству (ст. 359 НК РФ):

- в отношении транспортных средств, имеющих двигатели, за исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах.

- В отношении не поименованных выше водных и воздушных транспортных средств налоговая база по транспортному налогу определяется как единица транспортного средства отдельно от других транспортных средств.

Базовые ставки транспортного налога установлены пункте 1 статьи 361 НК РФ. Но субъекты РФ могут устанавливать свои ставки транспортного налога. В любом случае отклонения ставки транспортного налога, установленного субъектами РФ, не должны отличаться от базовых ставок в 10 раз. Такое ограничение введено пунктом 2 статьи 361 НК РФ.

Однако, данное ограничение не касается автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно. По таким транспортным средствам налоговые ставки могут быть уменьшены законами субъектов РФ более чем в 10 раз. Такое послабление сделано для стимулирования приобретения маломощных транспортных средств. Так как такие транспортные средства меньше наносят вред окружающей среде.

Также налоговая ставка может быть разная в отношении каждой категории транспортных средств. Кроме того, ставка транспортного налога может зависеть от количества лет, прошедших с года выпуска транспортных средств и (или) их экологического класса.

Расчет количества лет, прошедших с года выпуска транспортного средства, производится с года, следующего за годом выпуска транспортного средства. Количество лет определяется по состоянию на 1 января текущего года в календарных годах.

Базовые ставки транспортного налога применяются, если законами субъектов РФ налоговые ставки не определены.

Таблица транспортного налога 2021 года по регионам

Актуальный размер ставки транспортного налога по регионам 2018 года можно найти на сайте ФНС.

Рассмотрим, какие тарифы действуют в регионах в текущем году на автомобили категории «B»:

| Регион | При мощности авто до 100 л.с. | Мощность авто от 100 до 150 л.с. | Мощность авто от 150 до 200 л.с. |

| Республика Адыгея | 10 | 20 | 40 |

| Амурская область | 15 | 21 | 30 |

| Белгородская область | 15 | 25 | 50 |

| Владимирская область | 20 | 39 | 40 |

| Ивановская область | 10 | 20 | 35 |

| Калининградская область | 2,5 | 15 | 35 |

| Нижегородская область | 22,5 | 31,5 | 45 |

| Московская область | 10 | 34 | 49 |

| Ленинградская область | 18 | 35 | 50 |

Для грузовых автомобилей транспортный налог рассчитывается по другой ставке:

В 2021 году налоговая ставка на грузовые автомобили была значительно снижена. Изменения коснулись, прежде всего, тяжеловесных транспортных средств массой более 12 тонн.

Связано это с тем, что владельцы «большегрузов» обязаны оплачивать налог через систему «Платон» и снижение ставки – это уход от двойного налогообложения.

В 2021 году транспортный налог имеет несколько особенностей:

- Транспортный налог оплачивается однократно, целой суммой физическими лицами и поквартально юридическими организациями.

- Налогоплательщикам больше не нужно самостоятельно рассчитывать налог. Так было и раньше, но сейчас при отсутствии квитанции необходимо обратиться в территориальное отделение ФНС для получения дубликата. Ранее можно было самостоятельно произвести расчет и оплатить налог.

- Оплату нужно производить по квитанции, которая приходит по месту регистрации автовладельца. На платежном документе указывает номер, который вводится при онлайн-оплате для упрощения процедуры.

- Региональные власти могут освобождать или предоставлять скидку на налог для определенных категорий льготников. Это могут быть пенсионеры, родители детей-инвалидов, мать или отец из многодетной семьи и т.д.

- О своем праве на льготу необходимо заявлять самостоятельно и регулярно подтверждать социальный статус для сохранения льготы.

В целом, процедура расчета и оплаты транспортного налога хорошо налажена и проводится по определенной схеме. Но все же у многих автовладельцев остаются вопросы.

Как уплачивается транспортный налог: по месту регистрации или прописки, рассматривается в статье: транспортный налог уплачивается по месту.Какой размер штрафов за неуплату транспортного налога, читайте здесь.

Транспортный налог с дорогостоящих легковых автомобилей

По легковым автомобилям, стоимость которых составляет 3 млн руб. и больше, могут применяться повышающие коэффициенты. В зависимости от стоимости легкового автомобиля применяются следующие повышающие коэффициенты:

1,1 — в отношении легковых автомобилей средней стоимостью от 3 млн до 5 млн руб. включительно, если с года выпуска таких автомобилей прошло не более 3 лет;

2 — в отношении легковых автомобилей средней стоимостью от 5 млн до 10 млн руб. включительно, если с года выпуска таких автомобилей прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 млн до 15 млн руб. включительно, если с года выпуска таких автомобилей прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 млн руб., если с года выпуска таких автомобилей прошло не более 20 лет.

При наличии таких легковых автомобилей нужно сверится с перечнем легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, утвержденным Минпромторгом России. Перечень утверждается на каждый налоговый период и размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга России в информационно-телекоммуникационной сети Интернет. На 2021 год такой перечень устережен Информацией Минпромторга России «Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде».

Если в перечне, утвержденном на соответствующий налоговый период, вашей модели легкового автомобиля нет, то по нему повышающий коэффициент не применяется, например, по автомобилю Tesla. Если же вы свою модель автомобиля обнаружили в перечне, то надо рассчитывать среднюю стоимость автомобиля. Средняя стоимость автомобиля определяется в порядке, утвержденном Приказом Минпромторга России от 28.02.2014 № 316 «Об утверждении Порядка расчета средней стоимости легковых автомобилей в целях главы 28 НК РФ» .

В Порядке приведены формулы расчета средней стоимости автомобиля определенной базовой версии автомобиля. Расчет средней стоимости автомобиля отличается в зависимости от того, представлены ли в РФ производитель или уполномоченное лицо производителя, представлены ли данные о рекомендованной розничной цене производителем или уполномоченным лицом производителя.

Если представлены данные о рекомендованной розничной цене производителем или уполномоченным лицом производителя, то расчет средней стоимости автомобилей основывается на определении средней стоимости автомобилей исходя из рекомендованных розничных цен на автомобили данной марки, модели и года выпуска соответствующих базовых версий автомобилей по состоянию на 1 июля и 1 декабря соответствующего налогового периода.

Если не представлены данные о рекомендованной розничной цене производителем или уполномоченным лицом производителя или в РФ не представлены производитель или уполномоченное лицо производителя, то расчет средней стоимости автомобилей основывается на определении средней стоимости автомобилей, исходя из розничных цен на новые автомобили данной марки, модели и года выпуска соответствующих базовых версий автомобилей по состоянию на 31 декабря соответствующего налогового периода, указанных в российских каталогах.

Как видим, цена приобретения налогоплательщиком дорогостоящего автомобиля для применения повышающего коэффициента значение не имеет. Если средняя стоимость авто равно и выше 3 млн руб., то нужно рассчитать возраст легкового автомобиля.

Возраст таких автомобилей исчисляется с года выпуска соответствующего легкового автомобиля. Например, если у налогоплательщика есть Audi A6 Limousine quattro с типом двигателя «дизель» и объемом двигателя 2967 автомобиль с годом выпуска в 2017 году, то по такому автомобилю повышающий коэффициент применяется при расчете транспортного налога за 2021, 2021 и 2021 года, а за 2020 год уже не применяется, так как перечнем количество лет, прошедших с года выпуска такого автомобиля, установлен равным 3 годам.

По дорогостоящим легковым автомобилям авансовые платежи по транспортному налогу также уплачиваются с учетом повышающего коэффициента.

Плательщики налога на транспорт

| Субъект РФ | Ставки налогообложения в рублях за единицу мощности | |||||||

| мощность до 20 л. с. | мощность от 20 до 35 л. с. | мощность свыше 35 л. с. | мощность свыше 40 л. с. | мощность свыше 45 л. с. | мощность свыше 50 л. с. | мощность свыше 100 л. с. | мощность свыше 150 л. с. | |

| Республика Адыгея | 5 | 7 | 15 | 15 | 15 | 15 | 15 | 15 |

| Республика Башкортостан | 10 | 20 | 50 | 50 | 50 | 50 | 50 | 50 |

| Республика Бурятия | 5,6 руб. — если мотоцикл был выпущен менее 5 лет назад | 11,1 руб. — если мотоцикл был выпущен менее 5 лет назад | 27,1 руб. — если мотоцикл был выпущен менее 5 лет назад | 27,8 руб. — если мотоцикл был выпущен менее 5 лет назад | 27,8 руб. — если мотоцикл был выпущен менее 5 лет назад | 27,8 руб. — если мотоцикл был выпущен менее 5 лет назад | 27,8 руб. — если мотоцикл был выпущен менее 5 лет назад | 27,8 руб. — если мотоцикл был выпущен менее 5 лет назад |

| 5 руб. — если возраст мотоцикла в диапазоне от 5 до 10 лет | 10,1 руб. — если возраст мотоцикла в диапазоне от 5 до 10 лет | 24,2 руб. — если возраст мотоцикла в диапазоне от 5 до 10 лет | 25,2 руб. — если возраст мотоцикла в диапазоне от 5 до 10 лет | 25,2 руб. — если возраст мотоцикла в диапазоне от 5 до 10 лет | 25,2 руб. — если возраст мотоцикла в диапазоне от 5 до 10 лет | 25,2 руб. — если возраст мотоцикла в диапазоне от 5 до 10 лет | 25,2 руб. — если возраст мотоцикла в диапазоне от 5 до 10 лет | |

| 4,6 руб. — если мотоциклу более 10 лет | 9,2 руб. — если мотоциклу более 10 лет | 22,5 руб. — если мотоциклу более 10 лет | 22,9 руб. — если мотоциклу более 10 лет | 22,9 руб. — если мотоциклу более 10 лет | 22,9 руб. — если мотоциклу более 10 лет | 22,9 руб. — если мотоциклу более 10 лет | 22,9 руб. — если мотоциклу более 10 лет | |

| Республика Алтай | 4 | 6,5 | 19,5 | 19,5 | 19,5 | 19,5 | 19,5 | 19,5 |

| Республика Дагестан | 4,2 | 7,5 | 25 | 25 | 25 | 25 | 25 | 25 |

| Республика Ингушетия | 2 | 4 | 8 | 8 | 8 | 8 | 8 | 8 |

| Кабардино-Балкарская Республика | 3 | 6 | 7 | 7 | 7 | 7 | 7 | 7 |

| Республика Калмыкия | 9 | 11 | 25 | 25 | 25 | 25 | 25 | 25 |

| Карачаево-Черкесская Республика | 4 | 8 | 20 | 20 | 20 | 20 | 20 | 20 |

| Республика Карелия | 7 | 10 | 30 | 30 | 30 | 30 | 30 | 30 |

| Республика Коми | 10 | 20 | 50 | 50 | 50 | 50 | 50 | 50 |

| Республика Марий Эл | 10 | 20 | 50 | 50 | 50 | 50 | 50 | 50 |

| Республика Мордовия | 10 | 20 | 50 | 50 | 50 | 50 | 50 | 50 |

| Республика Саха (Якутия) | 4 | 8 | 20 | 20 | 20 | 20 | 20 | 20 |

| Республика Северная Осетия — Алания | 4 | 8 | 22 | 22 | 22 | 22 | 22 | 22 |

| Республика Татарстан | 8 | 12 | 50 | 50 | 50 | 50 | 50 | 50 |

| Республика Тыва | 5,5 | 6,6 | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 |

| Удмуртская Республика | 4 | 5 | 12 | 12 | 12 | 12 | 12 | 12 |

| Республика Хакасия | 8 | 10 | 30 | 30 | 30 | 30 | 30 | 30 |

| Чеченская Республика | 3 | 6 | 12 | 12 | 12 | 12 | 12 | 12 |

| Чувашская Республика | 6 | 14 | 33 | 33 | 33 | 33 | 33 | 33 |

| Алтайский край | 6 | 8 | 15 | 15 | 50 | 50 | 50 | 50 |

| Краснодарский край | 8 | 8 | 15 | 15 | 15 | 35 | 50 | 50 |

| Красноярский край | 2 | 5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 |

| Приморский край | 6 | 13 | 30 | 30 | 30 | 30 | 30 | 30 |

| Ставропольский край | 5 | 9 | 23 | 23 | 23 | 23 | 23 | 23 |

| Хабаровский край | 4 | 7 (до 30 л. с.) | 10 (мощность 30-40 л. с.) | 31 | 31 | 31 | 31 | 31 |

| Амурская область | 6 | 12 | 30 | 30 | 30 | 30 | 30 | 30 |

| Архангельская область | 6 | 12 | 50 | 50 | 50 | 50 | 50 | 50 |

| Астраханская область | 5 | 10 | 50 | 50 | 50 | 50 | 50 | 50 |

| Белгородская область | 5 | 10 | 25 | 25 | 25 | 50 | 50 | 50 |

| Брянская область | 4 | 6 | 8 | 25 | 25 | 25 | 25 | 25 |

| Владимирская область | 2 | 5 | 20 | 20 | 20 | 20 | 20 | 20 |

| Волгоградская область | 6 | 10 | 24 | 24 | 24 | 24 | 24 | 24 |

| Вологодская область | 10 | 10 | 10 | 20 | 20 | 20 | 50 | 50 |

| Воронежская область | 4 | 8 | 20 | 50 | 50 | 50 | 50 | 50 |

| Ивановская область | 4,5 | 11 | 15 | 15 | 15 | 15 | 15 | 15 |

| Иркутская область | 4 (если мотоцикл был выпущен менее 7 лет назад) | 7 (если мотоцикл был выпущен менее 7 лет назад) | 10 (если мотоцикл был выпущен менее 7 лет назад) | 13 (если мотоцикл был выпущен менее 7 лет назад) | 13 (если мотоцикл был выпущен менее 7 лет назад) | 13 (если мотоцикл был выпущен менее 7 лет назад) | 13 (если мотоцикл был выпущен менее 7 лет назад) | 13 (если мотоцикл был выпущен менее 7 лет назад) |

| 2,5 (если мотоцикл был выпущен более 7 лет назад) | 5 (если мотоцикл был выпущен более 7 лет назад) | 6 (если мотоцикл был выпущен более 7 лет назад) | 8 (если мотоцикл был выпущен более 7 лет назад) | 8 (если мотоцикл был выпущен более 7 лет назад) | 8 (если мотоцикл был выпущен более 7 лет назад) | 8 (если мотоцикл был выпущен более 7 лет назад) | 8 (если мотоцикл был выпущен более 7 лет назад) | |

| Калининградская область | 4 | 8 | 21 | 21 | 21 | 21 | 21 | 21 |

| Калужская область | 5 | 6 | 8 | 25 | 25 | 25 | 25 | 25 |

| Камчатский край | 9 | 18 | 30 | 30 | 30 | 30 | 30 | 30 |

| Кемеровская область | 5 | 10 | 15 | 15 | 15 | 30 | 30 | 50 |

| Кировская область | 6 | 12 | 15 | 15 | 30 | 30 | 50 | 50 |

| Костромская область | 10 | 13 | 26 | 26 | 26 | 26 | 50 | 50 |

| Курганская область | 3 | 7 | 30 | 30 | 30 | 30 | 30 | 30 |

| Курская область | 10 | 20 | 50 | 50 | 50 | 50 | 50 | 50 |

| Ленинградская область | 10 | 20 | 50 | 50 | 50 | 50 | 50 | 50 |

| Липецкая область | 8 | 16 | 20 | 40 | 40 | 40 | 40 | 40 |

| Магаданская область | 3 | 6 | 15 | 15 | 15 | 15 | 15 | 15 |

| Московская область | 9 | 16 | 50 | 50 | 50 | 50 | 50 | 50 |

| Мурманская область | 4 | 8 | 25 | 25 | 25 | 25 | 25 | 25 |

| Нижегородская область | 9 | 18 | 27 | 50 | 50 | 50 | 50 | 50 |

| Новгородская область | 10 | 20 | 30 | 30 | 30 | 30 (до 90 л.с.) | 50 (свыше 90 л.с.) | 50 |

| Новосибирская область | 2 | 3 | 3 | 10 | 10 | 10 | 10 | 10 |

| Омская область | 5 | 8 | 30 | 30 | 30 | 30 | 30 | 30 |

| Оренбургская область | 1 | 2 | 2,5 | 50 | 50 | 50 | 50 | 50 |

| Орловская область | 6 | 12 | 25 | 25 | 25 | 25 | 25 | 25 |

| Пензенская область | 8 | 11 | 27 | 27 | 27 | 37 | 50 | 50 |

| Пермский край | 10 | 19 | 19 | 19 | 19 | 19 | 19 | 19 |

| Псковская область | 6 | 15 | 30 | 30 | 30 | 30 | 30 | 30 |

| Ростовская область | 4 | 7 | 50 | 50 | 50 | 50 | 50 | 50 |

| Рязанская область | 4 | 6 | 30 | 30 | 30 | 30 | 50 | 50 |

| Самарская область | 10 | 20 | 50 | 50 | 50 | 50 | 50 | 50 |

| Саратовская область | 4 | 15 | 50 | 50 | 50 | 50 | 50 | 50 |

| Сахалинская область | 5 | 10 | 25 | 25 | 25 | 25 | 25 | 25 |

| Свердловская область | 4,5 | 9,4 | 32,9 | 32,9 | 32,9 | 32,9 | 32,9 | 32,9 |

| Смоленская область | 5 | 10 | 15 | 15 | 30 | 30 | 30 | 30 |

| Тамбовская область | 10 | 20 | 50 | 50 | 50 | 50 | 50 | 50 |

| Тверская область | 2 | 4 | 10 | 10 | 10 | 10 | 10 | 10 |

| Томская область | 5 | 8 | 15 | 15 | 15 | 15 | 15 | 15 |

| Тульская область | 6 | 15 | 36 | 36 | 36 | 36 | 36 | 36 |

| Тюменская область | 5 | 10 | 30 | 30 | 30 | 30 | 30 | 30 |

| Ульяновская область | 6 | 10 | 30 | 30 | 30 | 30 | 30 | 30 |

| Челябинская область | 4,6 | 7,7 | 30 | 30 | 30 | 30 | 30 | 30 |

| Забайкальский край | 3 | 6 | 13 | 13 | 13 | 20 | 20 | 20 |

| Ярославская область | 7,5 | 12,7 | 38 | 38 | 38 | 38 | 38 | 38 |

| г. Москва | 7 | 15 | 50 | 50 | 50 | 50 | 50 | 50 |

| г. Санкт-Петербург | 10 | 20 | 30 | 30 | 30 | 30 (до 90 л. с.) | 50 (свыше 90 л. с.) | 50 |

| Еврейская автономная область | 4,8 | 7,1 | 11,9 | 11,9 | 11,9 | 50 | 50 | 50 |

| Ненецкий автономный округ | 1 | 2 | 3 | 3 | 3 | 3 | 3 | 3 |

| Ханты-Мансийский автономный округ — Югра | 8 | 16 | 25 | 25 | 25 | 25 | 25 | 25 |

| Чукотский автономный округ | 4 | 8 | 20 | 20 | 20 | 20 | 20 | 20 |

| Ямало-Ненецкий автономный округ | 6 | 16 | 25 | 25 | 25 | 50 | 50 | 50 |

| Республика Крым | 4 | 6 | 15 | 15 | 15 | 15 | 15 | 15 |

| г. Севастополь | 2 | 4 | 10 | 10 | 10 | 10 | 10 | 10 |

ФЗ от 28.12.2017 № 436-ФЗ, который вступил в силу в конце декабря 2021, взбудоражил всех собственников ТС. СМИ сообщали, будто он дает новые льготы на транспортный налог для пенсионеров (2018), а в некоторых случаях даже отменяет сбор. На самом деле ФЗ № 436-ФЗ не отменяет транспортный налог для пенсионеров в 2019 году, а только списывает задолженность, образовавшуюся на 01.01.

Отметим, что списывать будут задолженности, которые образовались за 2013 и предшествующие годы. Если владелец не заплатил за своего железного коня по итогам 2014 года, и долг, и начисленная на него пеня сохранятся. Согласятся ли власти в дальнейшем признать такие недоимки «безнадежными к взысканию», пока сказать сложно.

Как разъясняла ФНС, процедура списания будет автоматической — собственникам не надо никуда обращаться. Запросить информацию, списаны ли долги, можно через личный кабинет налогоплательщика на сайте ФНС либо непосредственно в инспекции по месту регистрации.

Согласно НК РФ плательщиками налога признаются лица, на которых зарегистрировано транспортное средство. При этом не имеет значения, является физическое лицо предпринимателем или нет, — обязанность уплачивать налог остается в любом случае. А юридические лица платят с автомобилей 2 налога:

- на имущество организаций;

- непосредственно транспортный.

С 2013 года компании налог на движимое имущество не платили, однако начиная с 1 января 2015 года от налогообложения освобождено только имущество, относящееся к 1-й и 2-й амортизационным группам. Автотранспортные средства в эти группы не входят, следовательно, по ним фирма должна платить и транспортный налог, и налог на имущество.

https://www.youtube.com/watch?v=ytcreatorsru

В 2021 году в отношении движимого имущества регионам предоставлено право самостоятельно принимать решение о введении по этому имуществу льготы. Реализовываться оно будет с 2021 года и может иметь 2 варианта развития событий:

- регионом принят в 2021 году закон о льготе – льгота с 2021 года применяется;

- закон регионом не принят – льгота в регионе с 2021 года не действует.

С конца 2015 года к платежам за автомобили для компаний прибавился еще 1 сбор — с грузовиков, имеющих максимальную массу более 12 тонн, в счет возмещения вреда дорожному покрытию. Он перечисляется с помощью системы «Платон». Платежи, уплаченные по больщегрузам, с 03.07.2016 уменьшают сумму налога, начисленного по этим авто. Но такое уменьшение действительно только на период 2016-2018 годов.

Подробнее об этом вычете – в статье «Транспортный налог и система Платон (нюансы)».

Кто может не платить транспортный налог? Перечень лиц, имеющих право на льготу по данному платежу, устанавливается в каждом регионе отдельно. Однако на послабление налогового бремени могут рассчитывать:

- инвалиды I и II группы;

- ветераны ВОВ;

- герои СССР, кавалеры ордена Славы;

- общественные организации инвалидов и фирмы, организованные инвалидами;

- пенсионеры и многодетные семьи (в некоторых регионах).

Кто имеет льготы по транспортному налогу в 2021 году, узнайте здесь.

Льготы имеют разные формы. Например, плательщик освобождается от уплаты налога только за один автомобиль или платит половину от суммы налогового платежа, рассчитанной на общих основаниях.

Налог не платят также компании — организаторы чемпионата мира по футболу в 2021 году. В свободных экономических зонах могут быть установлены каникулы по транспортному налогу. Например, резидентам особой экономической зоны «Зеленоград» предоставляется 5-летняя льгота по этому платежу.

См. также «Чиновники рассказали, когда не нужно платить транспортный налог».

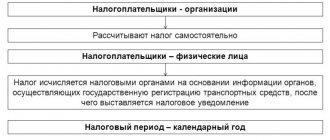

Информацию о сумме налога к уплате физическим лицам представляют налоговые органы на основании имеющихся у них сведений.

ВАЖНО! До мая 2014 года владелец транспорта мог не платить налог, если не получал по почте России уведомление ИНФС. С мая 2014 года граждан обязали при неполучении уведомления от ИФНС самостоятельно передавать в налоговый орган сведения о приобретенной ими собственности, в том числе транспортных средствах (закон от 02.02.2014 № 52-ФЗ). Подробнее об этом – здесь.

Юридические лица рассчитывают сумму транспортного налога сами по данным о движимом имуществе, зарегистрированном на балансе компании. Ставка транспортного налога на 2017-2018 годы для организаций определяется нормативными актами субъектов РФ.

С какого имущества взимается транспортный налог? Данный вопрос регулируется положениями ст. 358 НК РФ. Это автомобили, мотоциклы, автобусы, самолеты, вертолеты, яхты и прочие самоходные плавательные средства, гидроциклы, моторные сани и моторные лодки, а также ряд других транспортных средств.

Как определяется налоговая база по транспортному налогу, узнайте здесь.

Облагается налогом не все имущество, которое движется, а только транспорт определенной мощности. Так, не платят налог:

- владельцы маломощных транспортных средств, например, весельных и моторных лодок, если мощность моторной лодки не больше 5 лошадиных сил;

- инвалиды по специальным автомобилям, если мощность их двигателя не превышает 100 лошадиных сил и они получены через органы соцзащиты.

Если транспортное средство зарегистрировано или снято с регистрации в течение налогового периода

Если транспортное средство зарегистрировано на налогоплательщика в течение календарного года, то налог рассчитывается с применением коэффициента. Коэффициент рассчитывается как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Месяц регистрации принимается за полный месяц, если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца.

Месяц регистрации не учитывается, если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно.

Транспортный налог по большегрузам

До 1 января 2021 года в случае осуществления платы Платону в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 т, авансовые платежи по транспортному налогу организация не уплачивала. Это было предусмотрено абзацем 2 пункта 2 статьи 363 НК РФ. Кроме того, организация уменьшала на сумму, уплаченную Платону за соответствующий налоговый период, транспортный налог по итогам года. Если в случае уменьшения транспортного налога на платеж Платону сумма налога, подлежащая уплате в бюджет, принимала отрицательное значение, то транспортный налог не уплачивался.

Но, согласно пункту 4 статьи 2 Федерального закона от 03.07.2016 N 249-ФЗ, такой порядок действовал до 31.12.2018 года. В связи с чем с 01.01.2019 года такие организация уплачивают транспортной налог в общем порядке, то есть уплачивать авансовые платежи, если иное не установлено законами субъектов РФ, и сам налог.

Общие сведения о транспортном налоге

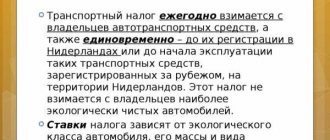

Транспортный налог представляет собой прямой платеж в бюджеты регионов РФ. Его вносят владельцы автомобилей и иных транспортных средств. Обязанность уплачивать налог возложена как на юридические лица, так и на граждан — владельцев транспортных средств (ТС). Чем больше и мощнее автомобиль, тем выше сумма налога. Порядок его расчета и уплаты регулируется гл. 28 НК РФ и региональными законодательными актами.

ВАЖНО! Налоговая ставка по транспортному налогу устанавливается региональными властями.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Транспортный налог введен в экономическую практику России в 2003 году. В большинстве стран мира такого налога нет — вместо него взимаются экологические, дорожные сборы, налоги на движимое имущество.

Экономический смысл транспортного налога состоит в компенсации владельцами автомобилей вреда окружающей среде и дорожному покрытию. Аналогичную функцию выполняют акцизы на бензин и производство автомобилей, поэтому фактически автовладелец облагается несколькими налогами одновременно. В 2010 году Правительство РФ предполагало отменить транспортный налог, заменив его увеличением акцизов на топливо. Акцизы выросли, но налог на транспорт остался.

С введением в 2015 году системы «Платон» для грузовиков идея об отмене транспортного налога была озвучена президентом РФ. Однако ограничилось все только введением налогового вычета по большегрузам и то на период 2016-2018 годов.

Другая инициатива чиновников — заменить транспортный налог акцизом на топливо. Смысл предлагаемого платежа в том, что гражданин или организация будут платить только за фактическое время использования транспорта.

Стоит ли рассчитывать на отмену транспортного налога в 2018 годуи как правительство планирует облегчить налоговые обязательства владельцев автотранспорта, читайте здесь.

Когда платить транспортной налог?

Сроки уплаты авансовых платежей по транспортному налогу и транспортного налога по итогам года устанавливают субъекты РФ. Но для организаций срок не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом, — срока сдачи налоговой декларации по транспортному налогу.

В Москве, например, организации уплачивают транспортный налог не позднее 5 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 3 Закона г. Москвы от 09.07.2008 г. № 33). При этом авансовые платежи по налогу в течение налогового периода организация не уплачивают.

А вот в Московской области авансовые платежи по транспортному налогу уплачиваются не позднее последнего числа месяца, следующего за отчетным периодом (п. 1 ст. 2 Закона Московской области от 16.11.2002 г. № 129/2002-ОЗ). Напомним, что отчетными периодами по транспортному налогу являются 2 квартала — второй и третий кварталы (п. 2 ст. 360 НК РФ). И налог за налоговый период уплачивается не позднее 28 марта года, следующего за истекшим налоговым периодом.

Физические лица уплачивают транспортный налог не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Порядок расчета транспортного налога

См. также «Как платить транспортный налог, если дорогого авто нет в перечне Минпромторга?».

Физические лица платят налог до 1 декабря следующего года.

Налоговые органы прекращают взимать налог с физического лица либо с исчезновением у него соответствующего имущества, либо в связи со смертью владельца. Если есть задолженность по налогу, ее погашают наследники.

О сроках уплаты транспортного налога для физических и юридических лиц узнайте здесь.

Как рассчитывает транспортный налог организация? Сначала бухгалтер проверяет, есть ли на счете 01 автомобили или иные транспортные средства. Затем уточняет, является ли транспорт компании объектом налогообложения. Потом нужно выяснить, зарегистрирован ли автомобиль в органах ГИБДД — налог платится только с транспорта, поставленного на учет в дорожной инспекции.

На следующем этапе компания должна узнать, есть у нее льгота по уплате налога. Для этого нужно свериться со ст. 357 НК РФ и региональным законодательством — возможно, в субъекте РФ предусмотрены дополнительные льготы.

Сумма налога к уплате определяется как произведение налоговой базы и ставки. Налоговую базу (чаще всего мощность автомобиля в лошадиных силах) бухгалтер определит согласно ПТС.

Как рассчитать транспортный налог за год, см. в этом материале.

Ставки транспортного налога по регионам в 2017–2018 годах можно найти на сайте ФНС или в нашей рубрике «Ставки транспортного налога».

Сумма налога в некоторых регионах может зависеть от категории машины, повышающего коэффициента, экологического класса или возраста авто. Кроме того, бухгалтеру нужно учитывать сроки владения автомобилем в налоговом периоде.

https://www.youtube.com/watch?v=https:www.googleadservices.compageadaclk

По транспортному налогу компания платит авансы (каждый квартал, если это установлено законом региона) и годовой платеж. В регионе уплата авансов может быть отменена, тогда рассчитываться с бюджетом нужно единожды — по итогам года.

О налоговом и отчетном периодах по транспортному налогу читайте здесь.

Компания сдает отчетность по налогу 1 раз в год — по итогам налогового периода. Отчетность можно сдать в инспекцию по ТКС, а также лично (при необходимости по доверенности) или отправить почтой. Декларация содержит в себе сведения об автомобиле, его марку, номер, количество лошадиных сил и прочие сведения, необходимые для расчета самого налога.

ВАЖНО! Если Министерство промышленности и торговли выпустило новый список дорогостоящих автомобилей, а вы уже сдали декларацию по транспортному налогу, переделывать отчетность и представлять уточненную декларацию не нужно.

Сдавать декларацию нужно в налоговую инспекцию по месту головного офиса или подразделения, на которое зарегистрирован автомобиль.

См. также «ФНС уточнила, куда организации платить налог за автомобиль».

Дифференциация налоговых ставок производится законодателями по типам транспортных средств и их мощности. Мотоциклы для целей налогообложения выделены в отдельную группу с мотороллерами. Для них предусмотрено три вида тарифов (ст. 361 ТК РФ):

- для техники с мощностью двигателя, не превышающей 20 лошадиных сил, действует базовый норматив 1 руб. за каждую единицу мощности;

- если мощность мотоцикла находится в диапазоне от 20 до 35 лошадиных сил, ставка увеличивается до 2 руб.;

- для мотоциклов с уровнем мощности двигателя более 35 лошадиных сил введена базовая величина налоговой ставки 5 руб.

Региональные власти уполномочены увеличивать или уменьшать приведенные ставки, но не более, чем в 10 раз. В нашей таблице приведены действующие в 2021 году нормативы по транспортному налогу применительно к мотоциклам различной мощности во всех субъектах РФ.

В отношении транспортных средств, принадлежащих физическим лицам, налог на мотоцикл 2021 г. рассчитывается налоговиками и должен быть уплачен не позже 1 декабря следующего за отчетным года. Итоги начислений доводятся до налогоплательщиков посредством электронных уведомлений через личные кабинеты на сайте ИФНС или бумажными уведомлениями, рассылаемыми по почте.

Количество единиц мощности двигателя х Ставка налогообложения х Коэффициент владения мотоциклом

Показатель коэффициента владения определяется путем деления количества месяцев в отчетном году, в течение которых налогоплательщик обладал мотоциклом на праве собственности, на 12. Если транспортное средство принадлежало одному владельцу на протяжении всего года, то значение коэффициента будет равно 1.

Налог на мотоцикл в 2021 году должен платить налогоплательщик, на которого оформлено право собственности на конкретное средство передвижения. ФНС получает сведения о транспортных средствах из реестров ГИБДД.

Применительно к юридическим лицам действуют такие правила:

- налоговый период равен календарному году, который начинается 1 января;

- по итогам каждого года субъект хозяйствования, являющийся владельцем мотоцикла, должен произвести расчет налогового обязательства, погасить его и отчитаться по транспортному налогу путем подачи в ФНС декларационной формы в сроки, установленные региональным законом о транспортном налоге.

Льготы по отношению к плательщикам транспортного налога могут быть установлены как на федеральном уровне, так и на региональном. Освобождение от налога предоставляется владельцам мотоциклов на период, когда это транспортное средство числилось в угоне. Для получения льготы собственник транспорта должен документально подтвердить факт угона и объявления в розыск.

Налог на прибыль

Уплаченный транспортный налог учитывается в прочих расходах, связанным с производством и реализацией. С 1 января 2021 года в связи с тем, что плата Платону не уменьшает транспортный налог, этот платеж включается в расходы по налогу на прибыль в полной сумме.

Из статьи 270 «Расходы, не учитываемые в целях налогообложения» НК РФ признан утратившим силу пункта 48.21, который не позволял уменьшить налог на прибыль в размере, на который в соответствии с пунктом 2 статьи 362 НК РФ была уменьшена сумма транспортного налога, исчисленного за налоговый (отчетный) период в отношении большегрузов.

Аналогичные изменения в отношении учета в расходах сумм транспортного налога с большегрузов внесены по системам налогообложения ЕСХН и УСН (пп. 45 п. 2 ст. 346.5, пп. 37 п. 1 ст. 346.16 НК РФ).