Многие люди приобретают автотранспорт, так как это приобретение упрощает жизнь в целом. После полного переоформления через соответствующие органы вы становитесь полноправным владельцем автомобиля.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону. Это быстро и бесплатно!

Тут то и появляется вопрос насчёт транспортного налога. Его нужно оплачивать за право обладания и эксплуатации ТС.

Что такое налоговая база ТС?

Налоговая база — это физическая или другая характеристика объекта, который подлежит налогообложению. Данная база обязательная составляющая всех элементов налога. Предназначение налоговой базы в том, чтобы выражать объект налогообложения, его количественные характеристики. По сути, замер его параметров.

Объект и ставка по налогу

Предметом, подлежащим налогообложению, считается:

- Автотранспорт;

- Мотоцикл;

- Мопед;

- Автобус;

- Самолет;

- Вертолет;

- Теплоход;

- Яхта;

- Парусные суда;

- Снегоход.

И ещё многие транспортные средства прошедшие регистрацию в законном порядке Российской Федерации.

Автотранспорт, подлежащий налогообложению, также считается тот транспорт, который эксплуатировался до пяти лет и имеет объём двигателя, превышающий 300 кубических сантиметров.

Всецело налоговая ставка зависит от объёма двигателя, тяговой силы или валовости транспорта, разновидности транспортного средства. Сам размер налоговой ставки на ТС прописан в п. 1 ст. 361 НК РФ. Согласно закону она может валироваться, в большую или меньшую сторону.

Если платит физлицо

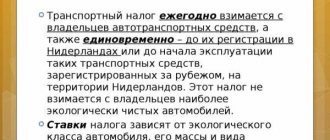

Для физлиц обязательства по уплате налога возникают в момент регистрации транспортного средства на имя владельца. При этом в обязанности налоговых органов входит расчет суммы налога, а также отправка информации о размере и порядке начисления налога собственнику автомобиля. Важно отметить, что согласно п. 3 ст. 363 НК РФ хозяин транспортного средства, не получивший уведомление из налоговой о необходимости уплаты транспортного налога, не несет соответствующих обязательств. Согласно п.4 ст. 52 НК РФ в случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

В последних разъяснениях, касающихся п 5 ст. 83 НК РФ, специалисты ФНС акцентируют внимание на том, что при определении места нахождения транспорта нужно учитывать не только регион его регистрации, но и место прописки хозяина этого транспортного средства. Таким образом, уплата налога производится по месту регистрации собственника транспорта, которое считается также и местонахождением автомобиля.

Сведения о смене адреса проживания хозяина автомобиля необходимо предоставить в ту налоговую, где он проживал ранее. В соответствии с п. 3 ст. 85 НК РФ обязанности по передаче такой информации возложены на органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (пребывания). Это необходимо для того, чтобы органы ГИБДД и ФНС произвели необходимые процедуры по перерегистрации транспортного средства по новому адресу.

Процесс уплаты налога физическое лицо может произвести любым из множества доступных способов:

- в банке (путем внесения денежных средств на свой текущий счет в банке и соответственно произвести оплату со своего счета, либо произвести оплату без открытия счета);

- через платежный терминал;

- через сайт ФНС;

- банковской картой;

- с электронного кошелька.

Уплатить налог можно не выходя из дома, воспользовавшись банковской картой (если подключен интернет-банк), через сайт ФНС и портал госуслуг.

Определение налоговой базы транспортного налога

Определяется она следующим образом:

- В отношении ТС, имеющие двигателя и тяговую мощность, измеренную в лошадиной силе;

- По отношению водного не самоходного транспорта, у которого ёмкость в зарегистрированном тоннаже;

- В отношении других плавательных или же воздухоплавающих ТС, в единице самого транспорта.

ТС с двигателем

К транспортным средствам с двигателем относятся устройство средства передвижения, приводимые в движения двигателем. Определение охватывает тракторы и самоходные машины.

Двигательными транспортными средствами являются автомобили:

- Легковые;

- Грузовые;

- Автобусы;

- Специализированный автотранспорт.

Тракторы:

- Колесные и гусеничные;

Самоходный транспорт:

- Снегоход;

- Мотовездеход;

- Грейдер;

- Погрузик;

- Экскаваторы.

А также военный транспорт, колёсный или гусеничный и мотоциклы, мопеды.

Воздухоплавающие транспортные средства

К типичному воздухоплавоющему транспорту относится самолет, кроме него существует и вертолет. Самолет — это воздушное транспортное средство, которое тяжелее воздушной массы, подниматься в воздух ему помогает подъёмная сила реактивных двигателей.

Вертолет – винтокрылый воздушный транспорт. Поднимается в воздух с помощью подъёмной движущей силы нескольких несущих винтов, от которых идет привод к двигателям.

Водные буксируемые ТС

Несамоходное плавающие судно, используемое в судоходных целях. Судна смешанного типа плавания:

- Паром;

- Буровая станция;

- Плавучий кран;

- Баржа.

Также используется для промышленного мореплавания.

Не подлежат налогообложению

Объекты, не подлежащие налогу:

- Судна с весловым управлением и судна, с мотором тяговая сила, которых не превышает пяти лс;

- Автотранспорт, приспособленный и оборудованный для водителя-инвалида, и также автомобили, с мотором мощность, которых не достигает ста лошадиных сил.

- Автомобили, дарованные органами социальной защиты населения согласно порядкам установленным законодательством РФ;

- Промышленные водные транспортные средства;

- Водные, воздушные транспортные средства, предназначенные для перевозки пассажиров, которые считаются собственностью компаний или частных лиц предпринимательской работы. Их работа должна быть ориентирована на пассажирские перевозки или же на перевозку многотоннажного груза.

Спецмашины:

- Трактор;

- Комбайны самоходные;

- Молоковозы;

- Спецтранспорт для перевоза птиц и скота;

- Спецтранспорт скорой ветеринарной помощи;

- Спецтранспорт перевоза удобрений;

- В целом практически весь транспорт, который используется в сельхозработах.

- Служебный транспорт, находящийся на балансе федеральных служб или исполнительной власти.

- Транспорт, который находится в федеральном розыске, но только в случае если факт кражи или угона подтвержден самим владельцем транспорта и выдан соответствующий документ в органах ГИБДД;

- Воздушный транспорт санитарно-медицинских служб;

- Водный транспорт, занесённый в единый Российский международный реестр судов;

- Водные станционные плавающие платформы, плавающие буровые установки.

Ставка налога

Базовые ставки по транспортному налогу установлены в статье 361 Налогового кодекса. Региональные власти могут уменьшить или увеличить ставки транспортного налога не более чем в десять раз. Кроме того, региональные власти могут устанавливать налоговые ставки с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Базовые ставки по налогу приведены в таблице:

| Вид транспортного средства | Ставка налога, руб. в год | |

| Легковые автомобили с мощностью двигателя (с каждой лошадиной силы) | до 100 л с включительно | 2,5 |

| свыше 100 л с до 150 л с | 3,5 | |

| свыше 150 л с до 200 л с | 5 | |

| свыше 200 л с до 250 л с | 7,5 | |

| свыше 250 л с | 15 | |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) | до 20 л с включительно | 1 |

| свыше 20 л с до 35 л с | 2 | |

| свыше 35 л с | 5 | |

| Автобусы с мощностью двигателя (с каждой лошадиной силы) | до 200 л с включительно | 5 |

| свыше 200 л с | 10 | |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы) | до 100 л с включительно | 2,5 |

| свыше 100 л с до 150 л с | 4 | |

| свыше 150 л с до 200 л с | 5 | |

| свыше 200 л с до 250 л с | 6,5 | |

| свыше 250 л с | 8,5 | |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы) | до 50 л с включительно | 2,5 |

| свыше 50 л с | 5 | |

| до 100 л с включительно | 10 | |

| свыше 100 л с | 20 | |

| до 100 л с включительно | 20 | |

| свыше 100 л с | 40 | |

| до 100 л с включительно | 25 | |

| свыше 100 л с | 50 | |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 | |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 | |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 | |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 | |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспорта) | 200 | |

На какие транспортные средства налоговая база не рассчитывается?

Вычисление налоговой базы транспортного средства

Сейчас постараемся описать, как произвести расчет базы транспортного налога. Налогообложению подлежит транспорт и машины, оснащённые механизмом, самоходный и буксируемый.

Налоговая база указывается производящим предприятием в техническом документе. Владельцу нужно просто найти технические характеристики транспорта и внести их в бланк декларации. С данным бланком обратитесь в налоговою инстанцию, и она сама с данных вами характеристик произведет расчет вашей налоговой базы. Транспортный сбор производится один раз в год.

База налогообложения указанная в технических паспортах или согласно с законодательством:

- Технические параметры наземного транспорта оснащенного моторам указана в техпаспорте. Измеряется в лошадиной силе.

- Тяговая сила воздушных транспортов, оборудованных воздушно-реактивными моторами, указывается в техпаспортах. Измеряется в кгс.

- Тяговая сила любого водного транспорта, который не оборудован мотором и способен передвигаться только с помощью буксира, также указывается в техпаспорте. Измеряется в тоннаже.

- Мощность других средств передвижения, без классификации, измеряется в их собственном весе.

Транспорт, на который налоговая база не рассчитана

Ссылаясь на статью 358, гласящая, что на ниже описанный транспорт налоговая база не рассчитывается:

- Весловые судна. Судна с двигателем, не мощнее пяти лошадиных сил;

- Легковой автотранспорт, оснащенный для людей с инвалидностью.

- Судна промышленного назначения;

- Спецтехника, используемая в сельхоз работах и изготовлении сельскохозяйственной продукции;

- Угнанный транспорт, находящийся в официальном розыске.

- Смерть плательщика, владельца транспортного средства.

- Прочие официально подтверждённые обстоятельства, имеющие факторы для прекращения оплаты налога.

Автовладелец, чей транспорт попал под налоговую базу, в обязательном порядке должен оплачивать налог согласно законодательству РФ. Оплачивать нужно там, где находиться ваш автотранспорт, то есть в конкретном городе и районе. Вносится налог в строго отведенные даты для этого, в противном случае вас ожидает штрафная санкция.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (Москва)+7 (812) 309-53-42 (Санкт-Петербург) Это быстро и бесплатно!

Бесплатная онлайн-консультация автоюриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (Москва)+7 (812) 309-53-42 (Санкт-Петербург) Это быстро и бесплатно!

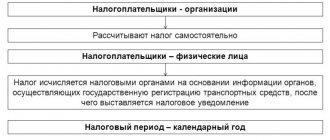

Порядок расчета налога и авансовых платежей

Транспортный налог рассчитывают отдельно по каждому автомобилю. Организации самостоятельно определяют сумму транспортного налога. Физическим лицам рассчитывать налог не нужно: требование об уплате транспортного налога им пришлет инспекция. Для расчета суммы транспортного налога, которую нужно заплатить в бюджет, умножьте налоговую базу на ставку налога. Если транспортное средство принадлежит вам меньше года (например, несколько месяцев), то налог платится только за эти месяцы. Чтобы рассчитать транспортный налог за несколько месяцев, нужно определить коэффициент:

| Число полных месяцев, в течение которых автомобиль зарегистрирован на фирму | : | 12 месяцев | = | Поправочный коэффициент |

Сумму налога рассчитывают так: налоговую базу умножают на налоговую ставку и на поправочный коэффициент. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца этот месяц принимается как один полный месяц.

По истечении каждого отчетного периода (I квартала, II квартала и III квартала) фирмы уплачивают авансовые платежи по транспортному налогу. Их рассчитывают так: общую сумму транспортного налога (произведение налоговой базы и налоговой ставки с учетом поправочного коэффициента) делят на 4.

А по итогам налогового периода (года) в бюджет перечисляют разницу между годовой суммой налога и суммой авансовых платежей, перечисленных в течение года.

Региональные власти могут освободить отдельные категории фирм от уплаты авансовых платежей по транспортному налогу. В этом случае «освобожденцы» должны будут перечислять налог только по итогам года.