ЕНВД или единый налог на вменённый доход – льготный режим налогообложения отдельных видов предпринимательской деятельности. Какие именно виды подлежат исчислению налогов по данной системе, определяется местными органами власти в пределах перечня, утверждённого российским налоговым законодательством (НК РФ ст. 346.26 п.2).

Каждый предприниматель, занимающийся «вменённым» видом деятельности, самостоятельно решает, выгодно ли ему пользоваться данным режимом или целесообразней применять иную налоговую схему.

Основная характеристика

На территории Российской Федерации ЕНВД планировалось вовсе прекратить. Но правительство РФ решило, потому как ЕНВД признан комфортным налогом для небольших фирм, продлить упомянутую налоговую систему, но внести изменения в ЕНВД в 2021 году для ИП.

ЕНВД значится необязательным режимом, юридические лица либо индивидуальные предприниматели располагают правом на личное усмотрение выбирать системы налогообложения. По новому роду деятельности нет надобности ждать конца года, чтоб поменять режим на вменёнку, можно подать заявление через пять дней с начала работы по настоящей деятельности.

Благодаря интернет-ресурсам есть специальные онлайн-сервисы, где размещён образец заполнения ЕНВД 2 для ИП 2021, можно для подачи декларации или вычислить налог.

Ставка ЕНВД в 2021 году для ИП – 15% от вменённого дохода. Муниципальные органы наделены полномочием уменьшать ставку налога до 7,5%, взяв во внимание категорию налогоплательщика и его род деятельности.

Сроком уплаты ЕНВД в 2021 году для ИП, аналогично, как и периодичностью подачи отчётности, является квартал.

Единый налог на вменённый доход заступает собой серию крупных налогов на полной системе налогообложения, а именно:

- налог на добавленную стоимость (без учёта экспорта);

- налог с доходов физических лиц (для ИП, но не для наёмных работников);

- налог на прибыль;

- налог на имущество.

При расчёте данного налога, есть возможность учитывать оплаченные средства в страховые фонды. Правильно указав код бюджетной классификации (КБК), предприниматель получает право уменьшить сумму вменёнки. Зачастую перечисленные средства в бюджет перекрывают львиную долю ЕНВД. Проплаченные страховые взносы разрешается учитывать исключительно тогда, когда их перечисляли в промежутке периода, за который рассчитывается налог.

Принудительное использование онлайн-касс отсрочено до 01.07.2019, что делает возможным основательно подготовиться и изучить данное требование государства. Право не устанавливать ККМ имеют субъекты хозяйственной деятельности, незадействованные в розничной торговле и общепите с наёмными помощниками.

ИП на ЕНВД не должны заниматься бухгалтерским учётом – для них более актуален учёт физических цифр. При совмещённой системе налогообложения поступления и расходы учитывают по другим налоговым режимам.

Индивидуальные предприниматели, которые впервые зарегистрировали определённые виды деятельности, располагают возможностью применить ставку налога 0%. Воспользоваться налоговыми каникулами есть возможность только до двух лет. Ставку 0% можно использовать при конкретно обозначенных видах деятельности, что оглашены законом местных властей.

При вменёнке разрешено применять одновременно и другие налоговые режимы, но вести один вид деятельности по нескольким системам налогообложения запрещено.

ЕНВД не имеет граничного уровня дохода, выше какого нельзя применять эту форму налогообложения.

Порядок и сроки уплаты налога

Фирмы и предприниматели должны уплачивать ежеквартальные авансовые платежи по единому налогу. Авансовые платежи должны быть перечислены не позднее 25-го числа месяца, следующего за отчетным кварталом.

В конце года нужно рассчитать общую сумму единого налога, подлежащую уплате в бюджет. Налог по итогам года нужно заплатить не позднее 31 марта. Для индивидуальных предпринимателей этот срок продлен до 30 апреля.

Единый налог уплачивается по месту нахождения фирмы или месту жительства предпринимателя на счета органов федерального казначейства. Реквизиты счета, на который нужно перечислить налог, узнайте в вашей налоговой инспекции.

Кому позволительно применять ЕНВД

Данный налоговый режим доступен не всем бизнесменам.

Для того чтобы перейти на ЕНВД, требуется соответствовать ряду условий:

- В населённом пункте регистрации ИП позволительно применение ЕНВД.

- Вид деятельности размещается в списке разрешённых для применения ЕНВД.

- ИП не подписывал договоров товарищества либо доверительного распоряжения имуществом.

- Среднее число наёмных работников – не больше 100 человек.

- У ИП нет патента.

- При торговле в розницу площадь торгового помещения не может быть больше 150 квадратных метров.

Разрешённые виды деятельности для применения вменёнки описаны в ст.346.26 п.2 НКРФ. Также в Налоговом Кодексе в ст. 346.26 п.2.2 перечислены налогоплательщики, которые ни при каких условиях, не могут воспользоваться такой системой налогообложения.

Переходить на ЕНВД дозволяется ИП, которые трудятся в сфере:

- общебытовых услуг, обозначенных в перечне кодов бытовых услуг, разрешённых для вменёнки (парикмахерские, химчистки и так далее);

- ветеринарной службы;

- автосервиса и мойки автомобилей;

- аренды мест стоянки автотранспортных средств, включаю охрану авто;

- перевозок грузов и пассажиров (количество задействованных в хозяйственной деятельности транспортных средств у ИП не может превысить 20 единиц);

- розничных продаж, посредством торговых помещений, площадью до 150 м. кв.;

- торговля в объектах стационарной и нестационарной продажи (СТС и НТС);

- общественного питания;

- расстановки внешней рекламы на отдельных конструкциях, внутренней и внешней рекламы в транспорте;

- предоставления в аренду субъектам предпринимательской деятельности помещений, площадью до 500 квадратных метров, торговых мест, и земли под объекты торговли;

- гостиничного бизнеса.

Местные власти рассматривают каждый конкретный вид деятельности для ЕНВД на территории их управления.

Документация налогоплательщиков при ЕНВД

Вести бухгалтерию и формировать отчётность ИП не обязательно, однако документацию следует держать в порядке. Находясь на вмененке нужно иметь ряд документов, который могут запросить, чтобы подтвердить выполнение всех условий для режима ЕНВД. Среди них:

- Налоговые декларации.

- Отчетности за наемных работников.

- Данные о физических показателях.

- Кассовые данные.

- Дополнительные необходимые документы.

ИП, которые рассчитываются с клиентами как наличными, так и безналичными платежами, с 2021 года обязаны работать с онлайн-кассами.

Реформы по ЕНВД в 2019 году

В

налоговом законодательстве в 2021 году довольно много изменений, чтоб держать в тонусе налогоплательщиков. Перемены коснулись также и единого налога на вменённый доход.

Продлено время использования вменёнки. Планировалось отменить эту систему налогообложения с 1 января 2021 года или существенно сократить перечень видов деятельности для данного налога, но, наоборот, продлили срок его существования до 1 января 2021 года, и в п. 2 ст. 346.26 НК РФ указано немало вменённых видов деятельности.

Рекомендуем к изучению! Перейди по ссылке:

Ставка налога для ИП по ЕНВД в 2021 году

Вырос коэффициент дефлятора (К1) с 1,798 до 1,868, что обусловлено приказом Минэкономразвития № 579. Коэффициент К1 ежегодно пересматривается и утверждается Министерством экономического развития Российской Федерации.

Отложено обязательное использование онлайн-касс. До июля 2019 года отдельным категориям вменёнщиков разрешено не пользоваться онлайн-кассами.

К ним относятся:

- ИП, которые занимаются дозволенными видами деятельности для ЕНВД, за исключением сферы общественного питания и торговли в розницу;

- ИП, которые самолично ведут бизнес в розничной торговле или в общепите, не привлекая наёмных помощников;

- ИП, что занимаются вендинговой деятельностью самостоятельно, без дополнительных работников.

При расчёте вменённого налога стало допустимо учитывать расходы на приобретение контрольно-кассовой техники (ККТ). Сумма ЕНВД в 2019 году для ИП при этом существенно снижается.

Учитывать в расходы можно не единственно оборудование, но и стоимость программного обеспечения для ККТ, стоимость услуг по установлению, стоимость фискального накопителя. Вычесть позволительно 18 тыс. рублей. Никаких справок, заявлений на льготу приносить в налоговую службу нет необходимости. Чтобы иметь законное право вычесть расходы, нужно онлайн-кассу зарегистрировать в срок с 01.02.2017 по 01.07.2019, а расходы учитывать исключительно по ЕНВД (при использовании нескольких систем налогообложения одновременно). Бизнесмены, задействованные в торговле в розницу либо в общественном питании, могут применить льготу только если ККМ зарегистрирована до июля 2021 года.

Изменились фиксированные взносы в фонды и порядок их расчёта.

Поменялся метод вычисления взносов предпринимателя за себя. С 01.01.2018 размер взносов обозначен в Налоговом кодексе. Теперь индексации каждый год не предвидится.

Установлены размеры:

- на обязательное пенсионное страхование показатель в 2021 году равняется 26 545 рублей;

- на обязательное медицинское страхование сумма взносов на 2019 год равна 5 840 рублей.

Индивидуальный предприниматель на своё усмотрение может перечислять взносы на социальное страхование.

ОПС и ОМС следует перечислять не в ПФР, а в ФНС РФ.

Поменялись максимальная сумма и граничный срок оплат взносов с дохода от 300 тысяч рублей.

Предприниматели должны перечислять в бюджет 1% от суммы, превышающей границу в размере 300 тысяч. На вменёнке учитывают вменённый доход за год, а не реальный. 1% необходимо оплатить с суммы превышения дохода над лимитом в 300 тыс. Государством обозначена максимальная сумма взносов при оплате превышения границы. В 2021 году этот показатель составит 212 360 рублей. Граничный срок платежа по перелимиту – до 1 июля последующего за отчётным года.

Выросла граница дохода, после которой взносы по работникам начисляются по уменьшенной ставке.

ИП наделён правом уменьшить ставку по платежам в фонды, в том случае, когда оплата труда конкретного работника превысила установленный государством максимальный размер оплаты труда за год.

Эта сумма равняется:

- 1021 тыс. руб. для перечислений в пенсионный фонд (всё что выше, подпадает под ставку в 10%);

- 815 тыс. руб. для уплаты взносов по социальному страхованию (свыше этой суммы не облагается).

Взносы по медицинскому страхованию не имеют ограничений, они исчисляются от всей суммы дохода работника.

Изменена форма декларации. В бланке добавлены строки по вычету суммы расходов на ККТ. Форму с поправками планируется ввести с апреля текущего года.

Плательщики ЕНВД имеют возможность быть плательщиками НДС согласно статьи 161 и 174.1 Налогового Кодекса Российской Федерации.

Новая форма декларации на 2021 г.

ФНС ввела в действие изменения, касающиеся налоговых деклараций для тех, кто работает на ЕНВД. Теперь появился отдельный раздел, касающийся суммы, затраченной на приобретение ККТ (контрольно-кассовой техники), что снижает налог на период покупки. В разделе необходимо указывать следующие данные:

- серийный и заводской номера ККТ, а также тот, который был присвоен ей налоговым органом;

- наименование и дату регистрации в налоговой инспекции;

- сумму затраченных на приобретение денежных средств.

Форма действует только для некоторых видов деятельности. С их перечнем можно ознакомиться в Приказе ФНС от 26.06.2018 № ММВ-7-3/[email protected] Представлять форму нужно, начиная с 4-го квартала 2018 г. За 1-й же квартал 2021 г. подать декларацию необходимо до 22.04.2019 г. Для следующих установлены такие даты:

- 2 квартал – до 22.07;

- 3 квартал – до 21.10;

- 4 квартал – до 20.01.2020 г.

Если конечная дата выпадает на праздник или выходной день, последним станет следующий рабочий за ним.

Переход на единый налог на вменённый доход

Решение поменять систему налогообложения на ЕНВД ИП принимает добровольно. Для того, чтобы изменить налоговый режим, в отделение налоговой службы подаётся стандартное заявление – форма ЕНВД-2 в двух экземплярах. Заявление можно подавать в момент регистрации физического лица как индивидуального предпринимателя либо уже в процессе деятельности. Документ подаётся в общем порядке по месту проведения бизнеса.

При следующих видах деятельности заявление требуется подавать по месту прописки:

- реализация в розницу с доставкой;

- распространение рекламы на транспорте;

- перевозка пассажиров и грузоперевозка.

Согласно статье 346.28 п. 3 НКРФ предпринимателю надлежит подать заявление в налоговую на протяжении пяти дней с введения в хозяйственный процесс нового вида деятельности, который дозволен при вменёнке. В кодексе не предусмотрены способы перехода на ЕНВД по ранее введённым видам деятельности. В заявлении указывается удобная для ИП дата перехода на упрощённую систему. Если заявление заполнено правильно и вовремя, у сотрудников налоговой службы нужно будет получить уведомление о правомерности перехода на ЕНВД.

Рекомендуем к изучению! Перейди по ссылке:

Как рассчитать ЕНВД для ИП и какие сведения понадобятся для калькулятора налога

Ныне действующая форма заявления не менялась с 2013 года. На титульном листе следует предоставить информацию об ИП и когда именно планируется поменять систему налогообложения на ЕНВД. На обратной стороне указывается код вида деятельности и юридический адрес.

Законодательством не предусмотрено требовать от ИП, при подаче заявления, физических показателей (численность сотрудников, площадь магазина и так далее) и информации, что этот предприниматель соответствует всем требованиям для перевода на ЕНВД.

Предприниматель не обязан подавать ещё какие-то другие документы, кроме заявления, и сотрудники налоговой службы не имеют права их запрашивать.

Преимущества и недостатки вмененки

Среди преимуществ перехода ИП в этот режим налогообложения отмечаются:

- Низкая налоговая нагрузка для многих видов деятельности. Самыми популярными считаются розничная торговля, грузоперевозки, ремонт.

- Размер налога не привязывается к доходу.

- Возможность уменьшения налога за счёт установки онлайн-касс и вычета страховых взносов.

- Не нужно сдавать бухгалтерскую отчётность.

- Есть возможность снизить налоговую ставку до 0% при определенных видах деятельности и регистрации бизнеса впервые.

- Можно совмещать с другими режимами налогообложения.

- Есть возможность перейти в любое время налогового периода.

У этой системы множество плюсов, но есть и негативные стороны:

- Нет привязки к доходу. Это и преимущество, но может обернуться против плательщика ЕНВД при отсутствии прибыли или больших убытках.

- Действует не по всей стране. Больше это распространено в регионах. К примеру, в Москве система ЕНВД не работает, в отличие от Московской области.

- Отчётность сдаётся ежеквартально.

- Площади торговых залов и количество сотрудников, то есть значения для физического показателя при расчёте, строго ограничены.

Как рассчитать ЕНВД

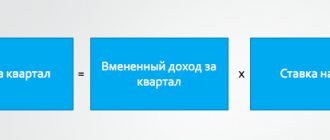

Индивидуальному предпринимателю, без помощи бухгалтера, будет несложно посчитать налог. Формула следующая:

Налоговая база х ставка налога (15%) = размер ЕНВД в 2021 году для ИП

Налоговая база = базовая доходность х физический показатель за 1 месяц х К1 х К2

К1 и К2 – коэффициенты, устанавливаемые государством. Показатель К1 – дефлятор, указанный Министерством экономики, К2 – определяется местными властями. В 2021 году коэффициент К1 равняется 1,868, его повышение в 2021 году увеличило сумму налога, в сравнении с предыдущим годом.

Коэффициент К2 имеет ограничение. Он может равняться от 0,005 до 1. Этот показатель уменьшает, или оставляет неизменной сумму налога. Если в конце года власти не меняли коэффициент К2, тогда на следующий год он остаётся таким же, как и в исходящем году. К2 может включать в себя подкоэффициенты, величина которых зависит от различных нюансов в работе ИП – график работы, сезонность и прочее. Перемноженные подкоэффициенты составляют коэффициент К2.

В тех случаях, когда местные власти не установили показатель К2, он, по умолчанию, принимается за единицу.

Узнать величины К1 и К2 можно на сайтах Федеральной Налоговой Службы РФ или обратиться в ИФНС РФ по месту регистрации.

Сумму ЕНВД можно уменьшить, сократив количество сотрудников, работающих на вменёнке, переоформив их на другую деятельность. Можно часть торгового зала применять как подсобные помещения. Возможно также существенно сократить налог, совмещая его с упрощённой системой налогообложения.

Особенности уплаты страховых взносов

В 2021 г. повысились суммы, которые необходимо заплатить в качестве обязательных взносов. Законом установлена новая величина для пенсионного страхования – она составит 29354 руб. На обязательное медицинское страхование нужно выделить 6884 руб.

Также изменения коснулись тех ИП, чей доход превышает 300 тыс. руб. Теперь для уплаты страховки на пенсию к установленной сумме 29354 руб. необходимо добавлять 1% от прибыли, превышающей 300000 руб. В остальном же система осталась прежней.

Совмещение ЕНВД с другими налоговыми режимами

Российское законодательство не устанавливает ограничение на совмещение налоговых режимов при осуществлении различных видов деятельности. Так, предприниматель или компания могут спокойно заниматься розничной торговлей по ЕНВД и предоставлять консультационные услуги по общей системе налогообложения.

Ключевое условие – отдельный учет доходов и расходов по каждому режиму.

Если с сопоставлением доходов проблем не возникает, четко определить некоторые расходы несколько сложнее. Например, заработную плату директора нельзя отнести к ЕНВД или иному режиму, так как он контролирует всю работу компании.

Какой деятельностью можно заниматься на ЕНВД?

ЕНВД – это система налогообложения, направленная на конкретные виды деятельности. Так, рассчитывать на работу в рамках ЕНВД могут индивидуальные предприниматели и юридические лица, занимающиеся:

- оказанием бытовых услуг различного рода;

- розничной торговлей;

- предоставлением услуг общепита;

- оказанием ветеринарных услуг;

- оказанием услуг по мойке автомобилей и иных транспортных средств, а также ремонту и техническому обслуживанию;

- размещением, распространением рекламных материалов;

- перевозками: грузовыми и пассажирскими;

- предоставлением мест временного размещения;

- передачей земельных участков и иных мест во временное владение и др.

ВАЖНОКонкретный перечень видов деятельности в том или ином муниципальном образовании определяется местными органами власти. Так, например, в Москве ЕНВД не применяется. Найти информацию можно на официальном портале ФНС России в разделе «Единый налог на вмененный доход», указав в верхней панели регион, в котором осуществляется деятельность.

Подведем итоги

Налоговый режим ЕНВД подойдет как индивидуальным предпринимателям, так и физическим лицам, занимающимся торговлей, предоставлением бытовых, ветеринарных услуг, перевозками, деятельностью в сфере общественного питания и некоторым другим.

Специальный режим предусматривает уплату единого налога, который заменяет три основных налога: НДС, на прибыль, на имущество. Размер налога не зависит от размера выручки, именно поэтому ЕНВД имеет массу преимуществ перед другими налоговыми режимами.

Видео на десерт: Если вытащишь золотой слиток, он твой!

Снятие с учета ЕНВД

Если предприниматель или юридическое лицо планирует завершить деятельность или перейти на другой налоговый режим, обязательное требование – снятие с учета налогоплательщиков ЕНВД.

Итак, для снятия с учета налогоплательщику необходимо подать письменное заявление в налоговый орган в течение пяти дней после завершения деятельности или перехода на другой налоговый режим.

ОБРАТИТЕ ВНИМАНИЕ: если ИП или ЮЛ занимается торговой деятельностью в нескольких торговых точках, размещенных по одному и тому же адресу, но закрывает одну из них, он может не предоставлять заявление в налоговый орган о снятии с учета. Уведомить налоговиков все же придется: официальный портал ФНС России указывает, что в таком случае налогоплательщику потребуется предоставить заполненную форму №ЕНВД-3.

ВАЖНО при заполнении форм ЕНВД налогоплательщику в графе «причины снятия с учета» необходимо указать значение «4» – «иное». В случае, если будет указано значение «1» – «прекращение деятельности», с налогового режима будут сняты сразу все торговые точки. Это достаточно распространенная ошибка среди российских предпринимателей.

Вопросы и ответы

Как необходимо учесть изменение физического показателя при заполнении отчетности?

При составлении отчетности изменения физического показателя необходимо учитыватьс начала месяца, в котором такое изменение было зарегистрировано. Допустим, число работников продуктового магазина увеличилось до с 5 до 9 человек с 6 сентября 2021 год. Новый показатель учитывается с 1 сентября 2021 года.

Есть ли ограничения к годовой выручке на режиме ЕНВД?

Нет, такие лимиты законодательно не установлены.

Какая дата официально считается днем начала деятельности по ЕНВД?

Официально начало деятельности по ЕНВД совпадает с днем получения первой выручки.

Можно ли утратить право на осуществление деятельности по ЕНВД?

Предприниматель или юридическое лицо не могут работать по ЕНВД, если по численность сотрудников превысила 100 человек или доля других компаний в уставном капитале превысила установленное значение в 25%.

Если такое произошло, налогоплательщик автоматически переводится на общую систему налогообложения с начала квартала, в котором показатель изменился.

Обратите внимание: если налогоплательщик работает сразу на нескольких режимах, например, ЕНВД и УСН, в случае нарушений он автоматически перейдет на «упрощенку».