Как рассчитать транспортный налог

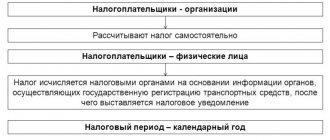

Транспортный налог рассчитывают отдельно по каждому автомобилю. Фирмы самостоятельно определяют сумму транспортного налога. Предпринимателям же рассчитывать налог не нужно: требование об уплате транспортного налога им пришлет инспекция.

Сумму транспортного налога, которую нужно заплатить в бюджет, определяют по формуле:

Если транспортное средство принадлежит вам меньше года (например, несколько месяцев),

то налог платится только за эти месяцы. Чтобы рассчитать транспортный налог за несколько месяцев, нужно определить коэффициент:

Сумму налога рассчитывают так: налоговую базу умножают на налоговую ставку и на поправочный коэффициент. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полные месяцы.

Начиная с уплаты налога за 2021 год, для нового владельца автомобиля месяц его регистрации будет считаться полным, если она произведена до 15-го числа включительно (п. 3 ст. 362 НК РФ в редакции Федерального закона от 29 декабря 2015 г. № 396-ФЗ).

К примеру, если автомобиль будет снят с учета прежним и поставлен на учет новым владельцем 15-го числа, налог за весь месяц будет платить новый собственник. А вот если перерегистрация произойдет 16-го числа, то платить налог придется прежнему владельцу.

До 1 января 2021 года, если один владелец снял с учета автомобиль, а следующий владелец в этом же месяце поставил его на учет, то транспортный налог должны были платить оба (письмо Минфина России от 25 августа 2015 г. № 03-05-06-04/48944).

По мнению Минфина России, аналогичный порядок, действующий при регистрации автомобиля с 1 января 2021 года, можно применить и в случае угона транспортного средства. Следовательно, если владелец автомобиля представит в ИФНС справку об угоне до 15-го числа месяца включительно, то налог за этот месяц платить не придется. Если же справка будет подана после 15-го числа, то за весь месяц нужно будет уплатить транспортный налог (письмо от 17 марта 2021 г. № 03-05-05-04/14738).

По истечении каждого отчетного периода (I, II и III кварталов) фирмы уплачивают авансовые платежи по транспортному налогу. Их рассчитывают так: общую сумму транспортного налога (произведение налоговой базы и налоговой ставки с учетом поправочного коэффициента) делят на 4.

А по итогам налогового периода (года) в бюджет перечисляют разницу между годовой суммой налога и суммой авансовых платежей, перечисленных в течение года.

Региональные власти могут освободить отдельные категории фирм от уплаты авансовых платежей по транспортному налогу. В этом случае «освобожденцы» должны будут перечислять налог только по итогам года.

Обратите внимание

Если транспортное средство находится в угоне (украдено), то налог по нему начислять не нужно. Но для этого владелец автомобиля должен представить в налоговую инспекцию справку об угоне. Об этом напомнила ФНС России в письме от 30 сентября 2015 года № БС-3-11/[email protected]

Такую справку выдают органы МВД (ГУВД, ОВД, УВД) России, которые занимаются расследованием и раскрытием преступлений, в том числе угонов транспортных средств.

Следовательно, если представить в налоговую инспекцию подлинник справки об угоне, автомобиль, находящийся в розыске, не будет облагаться транспортным налогом. Ведь объект налогообложения отсутствует. После представления справки налог придется платить лишь за те месяцы, в течение которых вы владели автомобилем.

А вот если в ИФНС будет представлен не подлинник, а копия справки об угоне, налоговики направят в подразделение МВД, выдавшее копию, запрос о подтверждении факта угона транспортного средства. И только после подтверждения факта угона (кражи) автомобиля его владелец будет освобожден от уплаты транспортного налога.

Обратите внимание: угнанный автомобиль не облагается транспортным налогом только в период его розыска.

Чего добивается государство

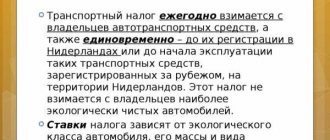

Забота власти об уменьшении вредных выбросов в атмосферу не ограничивается повышением транспортного налога для возрастных машин. Новые хоть и в меньших масштабах, но тоже загрязняют природу. Идеальное решение вопроса – пересадить граждан на экологически чистый транспорт.

Когда не затронута личная выгода, человек не пошевелит и пальцем. Чистота атмосферы никого не волнует, пока сносно дышится. Самый надежный раздражитель, способный заставить невольно задуматься об окружающей среде – материальный посул. Поэтому в России отменен транспортный налог покупателям электромобилей.

Транспортный налог для большегрузов

С 1 января 2021 года организации могут уменьшать сумму транспортного налога в отношении грузовиков массой более 12 тонн на так называемый «платоновский» сбор (Федеральный закон от 3 июля 2016 г. № 249-ФЗ).

Система «Платон» или «платоновский» сбор – это автоматизированная система сбора дополнительного налога для транспортных средств, имеющих разрешенную массу свыше 12 тонн. Такие «большегрузы» не могут передвигаться по дорогам общего пользования федерального значения без внесения «дорожного» сбора в систему «Платон».

Собственники большегрузных фур имеют возможность уменьшать сумму транспортного налога, исчисленного за налоговый период, на сумму платы, внесенной в систему «Платон» в этом же налоговом периоде.

Если сумма фактически уплаченного «дорожного» сбора меньше, чем исчисленная сумма транспортного налога, налогоплательщик вправе уменьшить транспортный налог на всю сумму платы. Если сумма «дорожного» сбора окажется больше суммы транспортного налога, налогоплательщик полностью освобождается от уплаты транспортного налога.

Уменьшать транспортный налог могут как организации, так и физические лица.

При этом организации не уплачивают исчисленные авансовые платежи по транспортному налогу в отношении «большегрузов». Воспользоваться «платоновским» вычетом при уплате транспортного налога можно с 1 января 2021 года.

Граждане, желающие применить льготу в виде уменьшения транспортного налога на «платоновский» сбор, должны представить в налоговую инспекцию заявление и документы, подтверждающие право на эту льготу (ст. 361.1 НК РФ). Физические лица могут уменьшить транспортный налог на «платоновский» сбор при уплате налога за 2015 год.

Кроме того, Закон № 249-ФЗ дополнил закрытый перечень УСН-расходов, содержащийся в пункте 1 статьи 346 Налогового кодекса. С 1 января 2021 года плательщики «упрощенного» налога с объектом «доходы за вычетом расходов» могут уменьшить базу по УСН-налогу на ту часть суммы «дорожного» сбора, которая превышает сумму транспортного налога (пп. 37 п. 1 ст. 346.16 НК РФ). Такой порядок исчисления транспортного налога действует как для организаций, так и для физических лиц до 31 декабря 2021 года включительно.

Что такое повышающий коэффициент?

Налоговое законодательство обязывает применять повышающий коэффициент (Кп), если в собственности компании есть легковой автомобиль высокой стоимости. Данное значение зависит от средней цены и возраста машины.

Список автомобилей, при расчёте налога на которые нужно применять Кп, опубликован на официальном сайте Минпромторга. Каждый год этот перечень обновляют. Новую версию можно посмотреть не позже 1 марта.

Расчёт ТН с учётом Кп производится по следующей формуле:

ТН=НБ*НС*Кп – АП

Аванс считают так:

АП = ¼*НБ*НС*Кп

Пример расчёта

У фирмы в собственности весь 2021 год находился легковой автомобиль марки BMW 340i xDrive Gran Turismo с мощностью 326 л.с.(НБ), стоимостью 3 200 000 рублей. Налоговая ставка в регионе составляет 150 рублей. В соответствии с перечнем Минпромторга повышающий коэффициент для такой машины равняется 1,1.

Аванс:

¼*326*150*1,1=13 448 рублей

Итоговый транспортный налог:

(326*150*1,1) – (3*13 448)=13 446 рублей

Порядок и сроки представления отчетности

Сдавать декларации по транспортному налогу обязаны только фирмы. Предпринимателям делать этого не нужно – они платят налог на основании уведомлений, которые им высылает налоговая инспекция. Форма уведомления утверждена приказом ФНС России от 25 декабря 2014 года № ММВ-7-11/[email protected]

Форма декларации по транспортному налогу утверждена приказом ФНС России от 20 февраля 2012 года № ММВ-7-11/[email protected] Срок сдачи декларации – не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Промежуточную отчетность по транспортному налогу – квартальные расчеты по авансовым платежам – представлять в налоговую инспекцию организации не должны.

Однако обязанность уплачивать авансовые платежи в течение года за фирмами сохраняется (если это предусмотрено региональными законами).

Уплата транспортного налога обособленными подразделениями

Порядок уплаты транспортного налога и сдачи отчетности при наличии у «упрощенца» обособленных подразделений имеет свои особенности.

Если транспортное средство, принадлежащее организации, зарегистрировано по месту нахождения обособленного подразделения, то и налог следует платить по месту нахождения этого подразделения. Здесь же подается и налоговая декларация.

Если транспортные средства зарегистрированы по месту нахождения обособленного подразделения на временный учет, то уплата транспортного налога по месту их временной регистрации не производится. В этом случае транспортный налог подлежит уплате по месту постоянной государственной регистрации транспортного средства.

Если снятие с учета в одном субъекте РФ и регистрация (перерегистрация) транспортного средства на того же налогоплательщика в другом субъекте РФ осуществлены в одном месяце, местом нахождения транспортного средства в этом месяце признается место его регистрации по состоянию на 1-е число этого месяца.

Начиная с месяца, следующего за месяцем перерегистрации этого транспортного средства на другое обособленное подразделение, транспортный налог уплачивается в бюджет по месту нахождения «обособленца». Причем по ставкам, которые действуют в данном регионе. При расчете налога необходимо учесть количество месяцев регистрации транспортного средства по каждому адресу (письмо Минфина РФ от 21 октября 2013 г. № 03-05-06-04/43844).

Учёт коэффициента владения ТС

Организация применяет коэффициент владения (Кв), когда техника зарегистрирована на неё не весь отчётный год или квартал. Если транспортное средство находится в собственности полный год, тогда коэффициент составляет 1 и не оказывает влияния на итоговую сумму ТН. Поэтому его и не учитывают.

Расчет коэффициента производится по отдельной формуле:

Кв = количество полных месяцев владения ТС/число месяцев в отчетном периоде

Кто имеет право на налоговые льготы?

В статье 358 НК РФ закреплён список ТС, за которые юридические лица не обязаны платить налог. Но власти в регионах вправе устанавливать ещё дополнительные льготы.

К примеру, в столице сбор не уплачивают компании, которые занимаются перевозками пассажиров на городском транспорте. В Санкт-Петербурге фирмы, имеющие в собственности плавучие доки, платят налог меньше на 50%.

Узнать, есть ли в вашем регионе льготы, можно в налоговой службе.

При расчёте размер льготы вычитается из размера транспортного налога. Полученную в итоге сумму нужно заплатить в ФНС.

Нужна ли декларация по ТН?

Налоговая декларация по сбору на транспорт больше не нужна. Сотрудники ФНС самостоятельно запрашивают сведения в ГИБДД и Ростехнадзоре о том, какая техника зарегистрирована на юридическое лицо. В качестве напоминания инспекция высылает плательщику уведомление о сумме налога.

Если гражданин посчитал сбор сам, и его результат расходится с ФНС, можно отстоять свою позицию, если она верна. Потребуется обосновать правильность самостоятельного расчёта документально. Налоговая служба отводит на оспаривание 10 суток с момента получения оповещения о сумме транспортного налога.