Письма ФНС, помогающие заполнять РСВ в 2020 году

При заполнении РСВ в 2021 году помогут разъяснения ФНС:

| Письмо ФНС | Чем поможет |

| Письмо от 09.06.2020 № БС-4-11/[email protected] | Разъясняет порядок заполнения приложений 1 и 2 к Разделу 1 РСВ компаниями из пострадавших от коронавируса отраслей, применяющих пониженные тарифы страховых взносов |

| Письмо от 02.04.2020 № БС-4-11/[email protected] | Уточняет, как заполнить РСВ в ситуации, когда на дату представления уточненного расчета персональные данные (СНИЛС, фамилия, имя, отчество) изменились |

| Поясняют порядок применения кодов тарифа и кодов категории застрахованного лица при заполнении расчета по страховым взносам субъектами СМП (до внесения соответствующих изменений в приложения № 5 и 7 к Порядку заполнения РСВ) |

| Объясняют, как заполнять РСВ при применении в отчетном периоде нескольких тарифов страховых взносов, в том числе сколько приложений к Разделу 1 РСВ нужно заполнять плательщикам взносов ─ субъектам СМП |

| Письмо от 12.08.2020 № СД-4-3/[email protected] | Разъясняет право плательщиков страховых взносов на применение пониженных тарифов по Закону от 01.04.2020 № 102-ФЗ при условии внесения сведений о них в реестр субъектов МСП вне зависимости от вида осуществляемой ими деятельности |

Условия для заполнения отчетности

Отчетность РСВ -1 обязательна к представлению в Налоговую инспекцию всеми юридическими и физическими лицами, которые используют в работе наемный труд и являются плательщиками страховых взносов. Форма и Порядок отчетности РСВ-1 утверждены Приказом ФНС от 2021 года № ММВ-7-11/[email protected]

Мнение юриста Дмитрий Иванов Центр правовой поддержки Задать вопрос юристу

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или на сайте. Это быстро и бесплатно!

Часть пособий по временной нетрудоспособности по больничному листу платится работодателем из собственных средств, другая часть компенсируется ему Фондом социального страхования.

Если размер начисленных пособий оказался меньше размера уплаченных пособий, то работодатель вправе получить компенсацию на свой расчетный счет. При этом получение такого возмещения обязательно следует отобразить в отчетной форме РСВ-1.

Таким образом, условия для заполнения отчетности РСВ-1 такие: работодатель имеет статус юридического лица или ИП, у него трудоустроены сотрудники по трудовому договору, или он привлекает лиц для отдельных операций по гражданско-правовому договору, он является плательщиком страховых взносов.

Требования к заполнению РСВ за 9 месяцев 2020 года

Они указаны в Порядке заполнения этого отчета, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/[email protected]:

- Страницы расчета нумеруют в сквозном порядке, начиная с титульника.

- Сведения в РСВ вносят заглавными печатными буквами слева направо.

- При заполнении расчета вручную используют чернила черного, фиолетового или синего цветов.

- При заполнении РСВ на компьютере устанавливают шрифт Courier New высотой 16-18.

- Править ошибки с помощью замазки и прочих корректирующих средств недопустимо.

- Если РСВ формируете на бумаге, распечатайте каждый лист на отдельной странице.

- Распечатанный отчет не скрепляется, даже скрепками. Передавать его на проверку рекомендуется в отдельном файле.

- В полях, где отсутствуют количественные или суммовые показатели, указывают «0», в остальных пустующих строках и ячейках проставляют прочерк. Но если отчет заполняется с использованием программы, прочерки в пустых ячейках допускается не ставить.

Как сдавать РСВ — на бумаге или электронно?

Сдать РСВ за 9 месяцев 2021 года можно несколькими способами:

- На бумаге — если численность сотрудников не больше 10 чел.

Если в отчетном периоде вы платили доход максимум 10 работникам, расчет можно сдать как на бумаге, так и в электронной виде.

- В электронной форме — если численность сотрудников 11 чел. и более.

Если с января по сентябрь 2021 года выплачивался доход более 10 сотрудникам, РСВ сдается исключительно в форме электронного документа, подписанного ЭЦП. В ИФНС он направляется по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота.

Кто, в какие сроки и на каком бланке сдает расчет?

Расчет по страхвзносам (РСВ) обязаны сдавать абсолютно все работодатели:

- Компании, их филиалы и обособленные подразделения (если эти обособки самостоятельно исчисляют и уплачивают взносы) «сдаются» в ФНС по месту учета или ведения деятельности (п.7 ст.431 НК РФ).

- Индивидуальные предприниматели и самозанятое население — в инспекцию по месту прописки (регистрации).

Если в отчетном периоде не было начислений, вы обязаны сдать нулевой расчет, оформив обязательные разделы и приложения. Это позволит налоговикам отличить те организации, у которых не было начислений, от тех, кто забыл представить расчет (для предпринимателей подобная обязанность законодательно не установлена).

Крайний срок представления РСВ установлен НК РФ на 30 число месяца, идущего после отчетного квартала. По итогам 9 месяцев 2018 года нужно отчитаться не позднее 30 октября. Это рабочий вторник, а потому переноса сроков на более поздние даты не будет.

В случае представления РСВ на 10 дней позже установленного срока налоговики вправе заблокировать расчетный счет (п. 3.2 ст. 76 НК РФ). Такая же неприятность грозит страхователю, представившему расчет своевременно, но с ошибочными сведениями: налоговики отчет не примут, и он будет считаться несданным.

Бланк РСВ в 3-м квартале не менялся. Расчет по-прежнему подается по форме, утв. Приказом ФНС от 10.10.2016 N ММВ-7/11/551. Рассмотрим, как правильно его заполнить.

Состав РСВ за 9 месяцев 2020 года

РСВ, сдаваемый по итогам 9 месяцев 2021 года, состоит из 3 разделов и 11 приложений к ним. Но все их заполнять не нужно. Обязательны для включения в расчет:

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное пенсионное страхование»;

- подраздел 1.2 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение № 2 к Разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Порядок заполнения листов РСВ следующий: титульный лист, Раздел 3 (на каждого работника), приложения к Разделу 1, Раздел 1.

Остальные листы РСВ заполняются при необходимости:

| Раздел или приложение РСВ | Кто и в каком случае заполняет |

| Раздел 2 и приложение 1 к Разделу 2 | Включаются в состав РСВ главами КФХ |

| Включаются в РСВ при применении плательщиками соответствующих тарифов страховых взносов |

| Приложения 3 и 4 к Разделу 1 | Включаются в РСВ при произведении плательщиками расходов на выплату страхового обеспечения по обязательному соцстрахованию на случай ВНиМ |

Единая форма РСВ-1 ПФР в 2021 году: бланк и образец заполнения

- 1 – начисление взносов произошло исходя из актов камеральной проверки, а привлечение к ответственности произошло в этом квартале;

- 2 – начисление взносов произошло исходя из актов выездной проверки, а привлечение к ответственности произошло в этом квартале;

- 3 – работодатель самостоятельно выявил ошибки и начислил сумму взносов.

- Раздел 5. Этот раздел заполняют только те страхователи, которые выплачивают определенные суммы студентам, работающим в студенческих отрядах. Такие выплаты не требуют дополнительных взносов в Пенсионный фонд, но должны выполняться определенные условия: При этом все уточнения необходимо сопровождать документами по персонифицированному учету. Все документы, подверженные уточнениями, следует подавать с учетом правил, которые действуют в период, в отчете за который были сделаны ошибки.

- Первый раздел. В данном разделе содержатся сведения об уплаченных выплатах по страхованию и выплатах, которые еще нужно будет уплатить. Здесь следует выделить взносы в ПФ, которые были начислены и уплачены за 2010-2013 годы. Эта информация указывается в 4 и 5 графах – информация по страхованию и накоплению соответственно. А взносы в фонд с начала 2014 года показываются в графе 3 (здесь нет деления на страховую и накопительную часть). Другие же взносы отражаются графах 6, 7 и 8 (к примеру, те, на которые действуют дополнительные тарифы). Что касается сведений за 2010-2013 годы, в первом разделе есть строки, каждая из которых имеет свое предназначение. Так, в строке 100 отражается задолженность до 2014 года. Графа 3 содержит данные про задолженность или переплату взносов в ПФР по состоянию на 2015 год. В 120-ой строке – выплаты, которые были начислены позже, в 140 – полностью выплаченные взносы и в 150-ой – невыплаченные взносы за 2010-2013 годы.

- Второй раздел. Здесь отображаются данные о начисленных выплатах и страховых вкладах. В разделе имеется три подраздела, в которых отображаются данные про дополнительные тарифы и расчеты по ним. В подраздел 2.1 информацию вносят все работодатели, а вот 2.2 и 2.3 заполняют, только если работник, за которого был уплачен взнос, работает на вредном или тяжелом производстве соответственно. Если страховые взносы в периоде, за который предоставляется отчет, начислялись по нескольким тарифам, этот раздел необходимо заполнять по количеству тарифов, которые применялись. В пункты 2.2 и 2.3 информацию вносят только компании, величина льгот для которых 6 или 4% соответственно. А вообще, на размеры таких льгот влияют такие факторы:

Заполняем титульный лист

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет. Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

| Номер корректировки | Если расчет сдаете впервые за 2021 год, поставьте «0 – -». Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за 9 месяцев вносим код «33». Если расчет сдается по итогам 9 месяцев, но в связи с реорганизацией (ликвидацией) , при снятии с учета ИП или главы КФХ — код «85». Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Код вида деятельности (ОКВЭД) | Код основного вида деятельности работодателя |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер». Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель. Например: «Доверенность № 1 от 08.10.2020» |

Доверенность на подпись бухгалтерской и статистической отчетности не дает право уполномоченному лицу подписывать РСВ. Расчет по взносам относится к налоговой отчетности, и как отдельный вид отчетности должен прописываться в доверенности (Письмо ФНС от 18.11.2019 № БС-4-11/[email protected]).

Заполняем Раздел 3

Заполняется в отношении всех работников, которым в отчетном периоде 2021 года делались выплаты в рамках трудовых и гражданско-правовых договоров.

Порядок заполнения Раздела 3 РСВ

| Строка | Что указывают |

| 010 | Признак аннулирования сведений о застрахованном лице (указывается «1» при аннулировании ранее поданных сведений по данному застрахованному лицу, а также при корректировке данных по строкам 020-060). При первичном заполнении РСВ данное поле не заполняют |

| 020-070 | Данные о работнике: ИНН, СНИЛС, ФИО, дата рождения |

| 080 | Код страны, гражданином которой является работник. Для РФ — код «643». Перечень кодов для других стран приведен в Общероссийском классификаторе стран мира (ОКСМ). Если у работника нет гражданства, указывают код страны, которая выдала ему документ, удостоверяющий личность |

| 090 |

|

| 100 | Код документа, удостоверяющего личность:

* Полный перечень кодов см. ниже |

| 110 | Паспортные данные сотрудника. Знак № не ставят (номер от серии отделяют пробелом) |

| 120 | Номера трех месяцев последнего квартала: 1, 2, 3 |

| 130 | Код категории застрахованного лица. Уточнить его можно в приложении № 7 к Порядку заполнения (например, «НР» обозначает лиц, на которых распространяется обязательное пенсионное страхование, включая тех, кто занят на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страхвзносы по основному тарифу) |

| 140 | Сумма выплат в отношении сотрудника помесячно |

| 150 | База по взносам на ОПС в пределах лимита (1 292 000 руб. в 2020 году) |

| 160 | Сумма выплат по договору ГПХ (если они были) |

| 170 | Сумма взносов с базы, не превышающей лимит в 1 292 000 руб. (для ОПС) |

Блок 3.2.2 заполняют, только если в отчетном периоде 2021 года осуществлялись выплаты, облагаемые взносами на ОПС по доптарифу.

Если реквизит «ИНН физлица» в Разделе 3 оставить незаполненным (прочеркнуть), налоговики должны принять такой РСВ (Письмо ФНС от 04.06.2020 № БС-3-11/[email protected]). Подобная ситуация может возникнуть, если у работника нет ИНН или работодатель не уверен в правильности имеющейся информации. Напомним также, что уточнить ИНН работника можно при помощи онлайн-сервиса на сайте ФНС.

Как проверить отчет

Перед отправкой в ФНС сверьте РСВ с формой 6-НДФЛ. Налоговики во время проведения камеральной проверки сделают то же самое. И если значения не сойдутся, они запросят пояснения о причинах расхождений.

Для самоконтроля сверьте величину доходов, исключив дивиденды, в 6-НДФЛ с показателями стр. 050 подраздела 1.1 к разделу 1 формы РСВ. Согласно разъяснениям налоговиков, база, облагаемая НДФЛ должна превышать или быть равной базе, облагаемой страхвзносами. Формула, на которую ориентируются налоговики, приведена в контрольных соотношениях (КС) утв. письмом ФНС от 29.12.2017 № ГД-4-11/27043

Если КС не сходятся, налоговики могут решить, что база в 6-НДФЛ занижена и налог уплачен не полностью.

Но бывают ситуации, когда подоходный налог и взносы признаются в разных отчетных периодах, например, если выплата переходящая.

Поясним на примере.

Работнику выплатили отпускные в понедельник 1 октября, а начислили их в пятницу — 28 сентября. Сумму отпускных следует включить в стр. 050 подраздела 1.1 раздела 1 формы РСВ за 9 месяцев 2018 года (п. 1 ст. 424 НК РФ).

В свою очередь, датой получения дохода в виде отпускных в целях исчисления НДФЛ признается день выплаты (пп. 1 п. 1 ст. 223 НК РФ). Т. к. налог удержан уже в 4-м квартале, сумма отпускных попадет в годовой 6-НДФЛ.

Если у вас возникла подобная ситуация и налоговики запрашивают пояснения, напишите письмо, что ошибки нет, т. к. выплата для взносов признана в 3-м квартале, а для НДФЛ — в 4-м.

Аналогичная ситуация складывается с выплатой праздничных, годовых и квартальных премий. Взносы рассчитываются в день начисления премии, при этом дата выплаты не имеет значения (письмо Минфина от 20.06.2017 № 03-15-06/38515).

А вот для НДФЛ датой удержания налога с премий (кроме месячных) считается день выплаты работнику (письмо ФНС от 06.10.2017 № ГД-4-11/20217). Следовательно, если премия назначена в 3-м квартале, а выплачена в 4-м, то она попадет в отчетах в разные периоды.

По-другому обстоит дело с месячной премией. Ее признают доходом для НДФЛ в последний день месяца (п. 2 ст. 223 НК РФ). Поэтому даже если она выплачена в 4 квартале, ее следует зафиксировать в РСВ и 6-НДФЛ за 9 месяцев.

Переходящими признаются и выплаты «физикам» по договору ГПХ. Для взносов важна дата начисления вознаграждения, а для НДФЛ — день выплаты. Они могут приходиться на разные отчетные периоды, следовательно, и отражаться в разных отчетах.

Разница также может возникнуть из-за разных подходов к исчислению НДФЛ и взносов.

Например:

| Вид дохода | НДФЛ | Взносы |

| Денежные подарки | НДФЛ рассчитывается с сумм, превышающих 4 тыс. руб. (п. 28 ст. 217 НК РФ) | Подарки для целей исчисления страхвзносов не считаются доходом вне зависимости от суммы и в РСВ не отражаются (письмо Минфина от 20.01.2017 № 03-15-06/2437) |

| Компенсация за задержку заработной платы | Не облагается НДФЛ (п. 3 ст. 217 НК РФ) | Взносы безопаснее начислить: на этом настаивают чиновники (письмо Минфина от 21.03.2017 № 03-15-06/16239) |

Если налоговики будут задавать вопросы, в поясняющем письме распишите перечень выплат, с которых по-разному считались взносы и подоходный налог. Чтобы исключить возможные претензии, рекомендуем дать развернутое обоснование со ссылками на письма чиновников и нормы НК РФ.

Заполняем подраздел 1.1 приложения № 1

Правила заполнения подраздела 1.1 приложения № 1 РСВ

| Строка | Что указывают |

| 001 | Код тарифа плательщика взносов. Узнать его можно в приложении № 5 к Порядку заполнения. |

| 010 | Слева направо — общее количество застрахованных сотрудников независимо от того, получали ли они доход в отчетном периоде:

|

| 020 | Слева направо — количество сотрудников, которым выплачивался доход, облагаемый взносами на ОПС:

|

| 021 | Если в течение отчетного квартала доход сотрудников превысил предельную базу по взносам, покажите их количество в графах этой строки. В 2021 году предельная база по взносам на ОПС — 1 292 000 руб. |

| 030 | Сумма выплат сотрудникам, облагаемая взносами на ОПС:

В эту строку не включают выплаты, которые не являются объектом обложения страхвзносами: дивиденды, материальную выгоду, выплаты по договорам аренды или при продаже имущества (Письмо ФНС от 08.08.2017 № ГД-4-11/[email protected], Письмо Минздравсоцразвития от 19.05.2010 № 1239-19). |

| 040 | Если какие-то выплаты в течение года не облагались взносами на ОПС, их отражают в графах этой строки в таком же порядке, как мы отразили взносы в стр. 030 |

| 045 | По этой строке показывают суммы:

|

| 050 | База по взносам за 9 месяцев и июль-сентябрь 2021 года. Ее рассчитывают по формуле: стр. 030 — стр. 040 — стр. 045 |

| 051 | База по взносам, превышающая предельный лимит |

| 060 | Сумма исчисленных страховых взносов, рассчитанная по формуле: стр. 050 х тариф. Стр. 060 = стр. 061 + стр. 062 |

| 061 | Сумма исчисленных за 9 месяцев 2021 года страхвзносов с базы, не превышающей лимит 1 292 000 руб. Рассчитывают по формуле: (050 — 051) х тариф |

| 062 | Сумма взносов, исчисленных с базы, превышающей предельную величину. Рассчитывают по формуле: стр. 051 х на тариф |

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Бесплатно подготовить и сдать 4-ФСС через интернет

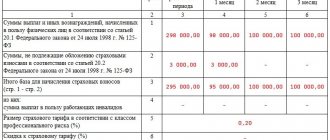

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Заполняем подраздел 1.2 приложения № 1

Подраздел 1.2 включает данные по взносам на ОМС. Заполняют его в том же порядке, что и подраздел 1.1. Так как предельной базы по взносам на медстрахование нет, то заполнить его легче, чем предыдущий.

Если у вас остались вопросы по заполнению РСВ, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.