Нормативная база

Основной нормативной базой являются законы “Об акционерных обществах” и “Об обществах с ограниченной ответственностью”, а также часть Налогового Кодекса. Сюда же можно отнести Закон №402-ФЗ, т.к. он определяет документы, регулирующие бухучет, на основе которых и происходит расчет прибыли.

Интересно, что непосредственно в законах об обществах нет определения понятия “дивиденды”. Раскрывается оно только в первой части Налогового Кодекса.

Дивидендом признается любой доход, полученный акционером/участником от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру/участнику акциям/долям пропорционально их акциям/долям в уставном/складочном капитале.

Процедура оплаты дивидендов

Как правило, дивиденды выплачивают в денежной форме, поскольку выплата имуществом (что допускается законодательством) приравнивается к реализации и оказывается невыгодной по налогообложению.

Осуществить выдачу денег следует в сроки, отсчитываемые в АО от дня, на который был сформирован перечень акционеров, а в ООО — от даты принятия решения об оплате. Для ООО этот срок составит 60 календарных дней, а для АО будет иметь 2 варианта, оцениваемых в рабочих днях:

- 10 дней — для платежей в адрес номинальных держателей и доверительных управляющих;

- 25 — для оплаты прочим акционерам.

Акционер (участник), не получивший свою часть дивидендов в указанные сроки, имеет право на ее истребование в течение 3 (или 5, если это оговорено в уставе) лет, определяемых от даты:

- решения об оплате, принятого акционерами;

- отвечающей дню окончания 60-дневного срока, отведенного на выплату дохода участникам ООО.

После истечения 3 (или 5) лет невыплаченные суммы дивидендов зачисляют обратно в состав чистой прибыли общества.

При выплате с сумм выдаваемого дохода будет удержан НДФЛ (у получателя-физлица) или налог на прибыль (у получателя-юрлица). Ставка и того, и другого налога составит 13% для получателей-резидентов и 15% для нерезидентов, а также при выплате дивидендов в сумме 5 млн. руб. и выше. Если платеж осуществляют в адрес юрлица, не меньше 1 года являющегося владельцем больше чем половины доли в уставном капитале выплачивающего дивиденды общества, то к выплате возможно применение ставки 0%.

Отражается ли выплата дивидендов в 1 квартале в листе 03 полугодовой декларации по налогу на прибыль? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Подробнее о нюансах начисления налогов с дивидендов читайте в публикации «Как правильно рассчитать налог на дивиденды?».

Какими могут быть дивиденды?

Для удобства мы собрали всю информацию в таблицу:

| По способу выплат | По размеру выплат | По периодичности выплат | По виду акций | |||

| Денежные премии | Имущество предприятия | Полные | Частичные | Квартальные, полугодовые, годовые | Обычные | Привилегированные |

| Выплаты происходят в денежном эквиваленте | Организация вводит в обращение дополнительные акции за счет передачи акционерам | Единовременные выплаты | Выплачиваются частями в течение всего года | Дивиденды распределяются на совете директоров | Акции закреплены в уставе предприятия, их доходность выше и существуют преимущества в очередности их получения | |

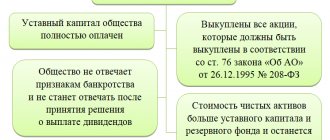

В каких случаях общество не может выплачивать дивиденды?

Согласно закону “Об акционерных обществах”, объявленные дивиденды по акциям не могут быть выплачены в следующих случаях:

- у общества присутствуют признаки банкротства;

- общество обанкротится при выплате этих дивидендов;

- стоимость чистых активов общества меньше суммы его уставного капитала и резервного фонда;

- стоимость чистых активов общества станет меньше указанной выше суммы в результате выплаты дивидендов.

По сути, все это можно свести к одному — дивиденды не выплачиваются в том случае, когда выплата приведет к серьезным последствиям для организации или увеличению рисков таких последствий.

Законодательные ограничения

Прямых законодательных ограничений на выплаты в разные отчетные периоды нет. Т.е. промежуточные дивиденды могут выплачиваться несколько раз за год, но с определенными правилами.

Однако могут возникать иные случаи, когда промежуточные или дивиденды за год нельзя выплачивать по другим причинам, о них я подробно расскажу далее.

Налогообложение дивидендов и иных выплат

Промежуточные дивиденды и иные выплаты облагаются налогом по ставке, которая составляет 13%. Для иностранных участников эта ставка составляет 15%.

Когда выплачиваются дивы, налоговый агент сразу перечисляет необходимые средства в ФНС, поэтому физическое лицо получает уже «очищенные» от налогов выплаты.

Приведу простой пример. Есть акция Х, она стоит 100 руб. Дивиденд выплачивается 2 раза в год. Периоды начисления: 1-й квартал (промежуточный дивиденд за отчетные 3 месяца) и выплата за год (начисления за 12 месяцев). Первый дивиденд составляет 5 руб., за второй период также выплачивается 5 руб. Итоговый номинальный размер дивидендных выплат за год будет равен 10 руб.

Т.е. номинальная доходность за год составит (10/100) * 100% = 10%.

Но реальная доходность с учетом выплаченных налогов будет составлять (10/100)*100% *0,87 = 8,7 рублей или 8,7% за год.

Промежуточные дивиденды и страховые взносы

Страховые взносы как при выплате промежуточных дивидендов, так и когда выплачиваются годовые дивиденды, взиматься не будут.

Страховые взносы признаются исключительно в случаях трудовых отношений или гражданско-правовых соглашений, смысл которых заключается в выполнении работ или услуг за определенную плату и в указанные сроки.

Когда инвестор покупает ценную бумагу или право на владение частью акционерного общества, что равнозначно по своему значению, описанных выше гражданско-правовых отношений не возникает.

А совсем простыми словами, страховые взносы уплачиваются из заработной платы, но не подлежат удержанию из дивидендов.

Периодичность выплаты дивидендов

В соответствии с законодательным актом об акционерных обществах эмитент может выплачивать промежуточные дивиденды за следующие периоды:

- квартал;

- полугодие;

- девять месяцев;

- год.

Как рассчитать выплату дивидендов

Размер начислений можно предположить относительно дивидендной политики, которую устанавливают сами эмитенты. Это необязательная мера, но многие пользуются ей для улучшения привлекательности своих бумаг.

Здесь все просто. Например, организация установила норму по див. политике в размере 50%. Т.е. при заработке 100 руб. общий размер выплат составит 50 руб., а если у компании 100 акций в обращении, то на каждую бумагу будет выплачиваться 50/100 = 0,5 руб.

Теперь реальный и чуть более сложный пример, в котором покажу, как выплачивались промежуточные и годовые дивиденды в горнодобывающей за 2021 год.

Сразу оговорюсь, что эмитент придерживается порядка начисления полугодовых дивидендов, которые формально выплачиваются не из прибыли, а привязаны к показателю EBITDA за отчетный период. Однако юридически базой выплат все равно признается прибыль общества.

В итоге в 2021 году выплачивался 1 промежуточный дивиденд и 1 годовой. Они отображены в таблице ниже:

| Период начисления | Общий размер дивидендов, млрд. руб. | Дивиденд в расчете на одну акцию, руб. | Прибыль компании (ЧП) за период, млрд. руб. | % от ЧП | EBITDA за период, млрд. руб. | % от EBITDA |

| За 2021 год | 125, 45 | 792,52 | 98,0 | 128% | 182,6 | 68,7% |

| За 6 мес. 2021 года | 122, 8 | 776,02 | 91,5 | 134,2% | 206,5 | 59,5% |

В обращение у эмитента находится 158 245 476 штук обыкновенных акций. В итоге за текущий год выплачивались 248,25 млрд. руб., что составляет 1568,54 руб. на одну обыкновенную акцию.

Риски, связанные с выплатой промежуточных дивидендов

Бывают случаи, когда в компании выплачиваются промежуточные дивиденды акционерам за квартал, полугодие или 9 мес., но после этого фиксируется годовой убыток. В этом случае существует риск того, что данная бухгалтерская проводка приведет к увеличению начисляемых налоговых издержек.

Это проблема решается довольно просто. Когда выплачиваются промежуточные дивиденды, организации может указывать расчетной базой не текущий доход, а «нераспределенную прибыль». Тогда вопрос отпадает, никаких дополнительных налогов и взносов отчислять не приходится.

С бухгалтерской точки зрения этот процесс описан ниже.

Можно ли выплатить дивиденды за прошлые года

Да, и это абсолютно нормальная практика, которая имеет место у многих организаций. Дивидендные начисления могут выплачиваться не только за счет текущей прибыли, но и из доходов прошлых лет.

И даже больше, есть специальные ценные бумаги, по которым в случаях убытков текущего периода, соответственно невозможности компании выплачивать дивиденды, указанные в див. политике, обязательства по распределению прибыли за этот период сохраняются и переносятся на доходы будущих лет или сформированные для этих целей ранее резервные фонды.

К примеру, такими бумагами являются кумулятивные привилегированные акции.

Можно ли делать выплату дивидендов из прибыли прошлых лет?

Да, можно. Дело в том, 43-я статья Налогового кодекса утверждает сроки принятия решения о выплате дивидендов, но речь идет только о прибыли отчетного года — участники могут принять решения о выплатах только по результатам квартала, полугодия, 9 месяцев или по итогам календарного года. При этом распределение на дивиденды прибыли прошлых лет никак не регламентировано и не ограничивается. Соответственно, такую прибыль участники вольны распределять в любое время и с любой периодичностью.

И все-таки стоит сделать одну оговорку. Если чистая прибыль была направлена на формирование фондов, предусмотренных уставом организации, то выплаты из нее не признаются дивидендами. Только если накопленная прибыль не была никуда направлена, собрание участников или акционеров может распределить ее в данном качестве.

Итоги

Осуществление оплаты дивидендов по итогам полугодия возможно, если такое решение будет принято общим собранием акционеров (участников) и общество на момент принятия этого решения отвечает ряду условий (наличие чистой прибыли, полностью оплаченный уставный капитал, отсутствие признаков банкротства, чистые активы превышают установленное значение). Между получателями выделенную для оплаты сумму распределяют пропорционально доле их участия в уставном капитале или по иному алгоритму, оговоренному в уставе. При выплате с дохода удерживается налог (на прибыль или НДФЛ).

Источники:

- Закон «Об АО» от 26.12.1995 № 208-ФЗ

- Закон «Об ООО» от 08.02.1998 № 14-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерский учет прибыли, которую можно пустить на дивиденды

Конечный финансовый результат хозяйственной деятельности организации в отчетном году формируется и обобщается по счету 99 “Прибыли и убытки”. При составлении отчетности счет этот закрывается, а чистая прибыль списывается в кредит счета 84 “Нераспределенная прибыль”, по нему же отражаются выплаты доходов учредителям в корреспонденции со счетом 75 “Расчеты с учредителями”.

Всего существует 2 основных способа подсчета прибыли:

- Погодовой. В данной варианте как убыток, так и прибыль отражаются на счете 84 обособленно. Т.е. создается несколько субсчетов — нераспределенная прибыль отчетного года, непокрытый убыток отчетного года, нераспределенная прибыль прошлых лет, непокрытый убыток прошлых лет.

- Накопительный. Никаких субсчетов не создается, а прибыль не распределяется по специальным фондам. В этом случае максимально просто распределить как текущие дивиденды, так и дивиденды за счет прибыли прошлых лет.

Как оформляются выплаты дивидендов?

Решение о выплате дивидендов принимается общим собранием акционеров, собранием участников ООО или единственным участником организации. Соответственно, в зависимости от формы организации и состава участников, вам могут понадобиться следующие документы:

- Протокол общего собрания участников ООО.

- Протокол общего собрания акционеров.

- Решение единственного учредителя о выплате дивидендов.

- Приказ о начислении и выплате дивидендов.

Срок выплаты при этом не должен превышать 60 дней со дня принятия решения о распределении прибыли (разумеется, если точный срок заранее не определен уставом).

Правила выплаты промежуточных дивидендов

В процедуре выплаты промежуточных дивидендов можно выделить 3 основных этапа:

- В учетной политике должен быть указано, как рассчитываться с учредителями. В этом документе содержится периодичность, согласно которой выплачиваются дивиденды (квартал, полугодие, год), сроки, распределение прибыли согласно долям.

- В конце периода, в котором получена ЧП, проводится собрание. Принимается решение, будут ли выплачиваться промежуточные дивиденды. В протоколе собрания фиксируется:

- размер ЧП;

- сумма перечислений учредителям;

- в какой форме выплачиваются.

- Непосредственное распределение промежуточной прибыли согласно доле/количеству акций.

Нормативная база

Нормативная база для ООО – закон № 14-ФЗ от 28.02.1998 года, в статье 28 перечислен порядок распределения прибыли, сроки выплат.

Деятельность АО регулируется законом № 208-ФЗ от 26.12.1995 года. В статье 42 написано все о расчете с акционерами.

Как осуществляется денежная выдача

Рассчитываться с акционерами можно по безналу или переводом через почту. Чтобы получить наличные, деньги должны поступить в кассу с расчетного счета организации, так как из выручки они не выплачиваются, это запрещено.

Если участнику полагались проценты по своей доле, но он их не получил по каким-то обстоятельствам, он может в течение 3 лет обратиться в компанию.

Бухгалтерские проводки

Бухгалтерия для начисления дивидендов использует проводку Дт84 Кт75-2. Для работников организации Дт84 Кт70.

Чтобы рассчитаться с учредителями, делаются такие проводки:

- Удерживается налог: Дт75-2 (70) Кт68.

- Перечисляется налог: Дт68 Кт51.

- Выплачиваются дивиденды: Дт75-2 (70) Кт51 (50).

Если по итогам года возник убыток

Фирма оказалась в таком положении, что промежуточные дивиденды выплачивались, а в конце года получился убыток. Чтобы не усложнять себе жизнь спорами с ИФНС, организации в документах указывают на возврат средств от получателей.

На самом деле средства обычно не возвращаются, а участники остаются должны фирме. Такая задолженность погашается, например, с помощью дисконтов по векселям или нераспределенной прибылью следующего периода.

Как быть упрощенцу

Фирма на упрощенке, в которой выплачивались промежуточные дивиденды, – налоговый агент. В ее обязанности входит расчет и удержание налога независимо от режима налогообложения. Расчет и выплаты производятся в общем порядке.

Закрытие реестра

Установить дату закрытия реестра можно по дате проведения учредительного собрания. Чтобы уточнить список получателей средств, дается 10 дней до собрания и 20 дней после. Точная дата закрытия реестра фиксируется на собрании советом директоров.

Получайте профессиональные консультации бухгалтеров и юристов

Лучший способ не ошибиться при расчетах и оформлении документов — доверить процесс бухгалтерской компании с большим опытом. ООО “ПРОГРАММЫ 93” в течение многих лет помогает профессиональными консультациями ИП и организациям, берясь даже за самые сложные вопросы.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы смогли:

- Рассказать подробнее о наших услугах;

- Узнать ваши потребности и цели, чтобы предложить оптимальное решение;

- Сориентировать по стоимости и срокам;

- Объяснить как начать сотрудничество.

Помните, что проще сразу грамотно вести бухгалтерский учет, чем впоследствии исправлять ошибки!