Расчет и удержание НДФЛ

Не только компании, но и физлица делят доход с государством. Делается это посредством удержания налога на доходы — НДФЛ с доходов физлиц. Ставка налога в общем случае равна 13%.

Если физлицо является наемным работником или подрядчиком компании, то работодатель или заказчик становится налоговым агентом этого физлица. Она должна рассчитать, удержать и перечислить в ИФНС налог с зарплаты сотрудника.

Примечание: подрядчик в статусе ИП сам должен исчислить и уплатить НДФЛ с дохода за контракт, который оплачен заказчиком, будь то другой ИП или организация.

Но вернемся к нашим пельменям. Евгений тратит на зарплаты с учетом налога 80 000 рублей: 50 000 платит Ибрагиму, по 30 000 — подмастерью Никите. Зарплату он перечисляет дважды в месяц, в соответствии со ст. 136 ТК РФ.

НДФЛ считается от полной суммы зарплаты, но перечисляется только раз в месяц — не позже следующего дня после выплаты зарплаты по итогу месяца. Если этот день выпадает на выходной или официальный праздник, платеж переносят на ближайший рабочий день.

НДФЛ с отпускных и больничных нужно перечислить в бюджет не позднее последнего дня месяца, в котором доходы были выплачены.

Так сколько денег получат сотрудники Евгения на руки за полный месяц?

Рассчитаем зарплату Никиты: 30 000 – 30 000 * 13% = 26 100 рублей

А теперь зарплату Ибрагима: 50 000 – 50 000 * 13% = 43 500 рублей

Оба ежемесячно пополняют бюджет на сумму:

3 900 + 6 500 = 10 400 рублей

А еще Евгений платит 6% с дохода ИП за вычетом расходов, потому что использует режим налогообложение «Доходы минус расходы». В прошлом месяце он уплатил 7 080 рублей.

Куда эти 17 480 рублей уходят ежемесячно? На работу детских садов, школ, полиции и судов, на ремонт дорог и на социальные программы, поддержку малоимущих. Налоги идут в основном в бюджет региона, где зарегистрирована компания.

Все это Ибрагим объяснил Евгению и Никите. А Евгений пообещал, что в скором времени Ибрагим будет получать на руки 50 000 рублей, а Никита — 30 000 рублей. Как посчитать НДФЛ, отталкиваясь от заданного значения зарплаты? Ибрагим объяснит на своем примере.

Для этого нужно разделить сумму зарплаты, которую планируется выдавать на руки, на разницу между 100% и 13%:

50 000 : 87% = 57 470 рублей

Итак, налог посчитали и перечислили в казну. Что дальше? Ибрагим будет отчитываться об исполнении этой обязанности в ИФНС.

Обобщенный расчет 6-НДФЛ

Ибрагиму нужно ежеквартально сдавать в ИФНС форму 6-НДФЛ. Это обобщенный расчет, в котором нужно отразить доходы и суммы НДФЛ, начисленные и удержанные по всем сотрудникам в сумме.

Примечание: 6-НДФЛ сдают организации и ИП с работниками. Если у ИП нет работников, сдавать расчет не нужно.

Документ нужно сдавать в электронном формате, если за отчетный квартал компания платила зарплату менее, чем 25 сотрудникам. Ибрагим может сдавать отчет, составленный на бумажном бланке.

Форму 6-НДФЛ нужно направить в ИФНС не позже последнего дня месяца, идущего за отчетным кварталом.

За каждый месяц опоздания с предоставлением отчета компанию могут оштрафовать на 1 000 рублей по п. 1.2 ст. 126 НК РФ. Ибрагима могут оштрафовать на сумму до 500 рублей по ч. 1 ст. 15.6 КоАП РФ как ответственное лицо.

Справка 2-НДФЛ

По итогам года сведения об удержании и уплате НДФЛ с сотрудников нужно представить в ИФНС в справке 2-НДФЛ. Форму справки утвердил приказ ФНС № ММВ-7-11/566 от 02.10.2018 года.

Форма 2-НДФЛ — это справка по каждому сотруднику о том, сколько налоговый агент ему заплатил и сколько удержал налога за прошедший год. Ибрагиму нужно сдавать этот документ не позднее 1 апреля.

Однако если по каким-то причинам налоговый агент не мог удержать НДФЛ, он должен отчитаться об этом не позднее 1 марта.

Справка 2-НДФЛ может понадобится сотруднику или подрядчику компании. И работодатель должен выдать ее:

- сотруднику — по устной или письменной просьбе – в течение трех дней со дня обращения;

- физлицу, которое получало облагаемую НДФЛ оплату от компании — в течение 30 дней со дня обращения.

Также справку о доходах предоставляют физлицу в день увольнения из компании.

Если Ибрагим просрочит сдачу 2-НДФЛ в налоговую, фирму Евгения могут оштрафовать ст. 126 НК РФ на 200 рублей за каждый документ, который сдан не вовремя. То есть, Евгению придется уплатить 600 рублей штрафа (200 * 3). Немного, но если вырастет штат, вырастит и штраф.

Примечание: ИП без работников справку 2-НДФЛ сдавать не нужно. Если в компании трудится 25 человек или больше, отчет сдают в форме электронного документа и подписывают квалифицированной ЭП.

Верховный Суд о штрафах за неуплату страховых взносов

Последнее время в бухгалтерском сообществе большой популярностью пользуются выводы Верховного Суда РФ в отношении уплаты страховых взносов с опозданием.

По мнению ВС и ВАС РФ, если суммы страховых взносов правильно отражены в расчете, но авансовые платежи перечислены с опозданием, с организации будут взысканы только пени за просрочку, но не штраф (определение судебной коллегии по экономическим спорам ВС РФ от 18 апреля 2021 г. № 305-КГ17-20241, постановление Пленума ВАС РФ от 30 июля 2013 г. № 57).

Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах. В пункте 7 статьи 58 НК РФ установлено, что правила, предусмотренные настоящей статьей, применяются также в отношении порядка уплаты сборов, страховых взносов (пеней и штрафов)

– заявили судьи.

Как видим, опоздание с уплатой авансовых платежей, правильно рассчитанных и отображенных в отчетности, не содержит состава правонарушения по статье 122 Налогового кодекса. Важно, что отчетность по взносам при этом сдана в ФНС вовремя.

Страховые взносы

Евгений удерживает НДФЛ с зарплаты сотрудникам, то есть уменьшает выплаты на сумму налога. А вот выплачивать страховые взносы он должен сам. Из денег бизнеса или личных средств — он должен исполнить свои обязательства перед командой, которую нанял.

Страховые взносы нужно делать ежемесячно. Деньги перечисляют в ФНС и ФСС каждый месяц. Что это за выплаты?

- 22% — на обязательное пенсионное страхование. Уменьшается до 10%, если общая сумма выплат сотруднику в течение года превысит лимит. Для 2021 года лимит 1 150 000 рублей установлен постановлением Правительства № 1426 от 28.11.2018 года.

- 5,1% — на обязательное медицинское страхование.

- 2,9% — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Как и пенсионные взносы имеют предельную базу. Как только выплаты в 2019 году достигают 865 000 рублей, взносы больше не начисляют до конца года.

- От 0,2 до 8,5% — взносы на травматизм. Платят за сотрудников, оформленных по трудовому договору, а также за подрядчиков, в договоре с которыми содержится такое условие. Размер взноса зависит от группы профессионального риска предприятия.

Взносы на травматизм Ибрагим будет перечислять в ФСС, остальные — в ФНС. Затем налоговая распределит деньги по фондам.

Группа профессионального риска и размер взносов указаны в «Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» из ФСС. Его выдают при регистрации, а потом при ежегодном подтверждении основного вида деятельности. Правда, ИП подтверждает вид деятельности только при его изменении.

Взносы нужно переводить ежемесячно. Последний день — 15 число следующего месяца. Если оно приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Выплаты ИП по ГПД

Индивидуальный предприниматель выполняет функции исполнительного органа общества с ограниченной ответственностью по гражданско-правовому договору, предметом которого являются выполнение работ, оказание услуг.

Вознаграждение по такому договору объектом обложения страховыми взносами для организации не признается. Так как здесь ИП является самостоятельным плательщиком страховых взносов за себя исходя из своего дохода.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Оплата по различным видам гражданско-правовых договоров

Сведения о застрахованных лицах

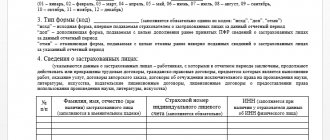

Ибрагиму нужно не только перечислить взносы, но и отчитаться о них. Причем, хотя пенсионные взносы он перечисляет в ФНС, отчитаться о них нужно в ПФР.

Ежемесячно в ПФР Ибрагим будет сдавать форму СЗВ-М, или «Сведения о застрахованных лицах». Сдать ее нужно не позднее 15 числа месяца, следующего за отчетным. Форма утверждена постановлением Правления ПФР № 83п от 01.02.2016 года.

СЗВ-М — это отчет по застрахованным лицам, то есть сотрудникам. В него включают сведения о сотрудниках, даже если они находятся в декрете или в отпуске. Если в отчетном периоде договор расторгнут, данные на такого сотрудника тоже отражают в СЗВ-М.

В отчет попадают работники, с которыми заключен:

- ГПД;

- трудовой договор;

- договор авторского заказа;

- издательский лицензионный договор;

- лицензионный договору о предоставлении права использования произведений науки, литературы, искусства;

- договор об отчуждении исключительного права на произведения науки, литературы, искусства.

Сдавать СЗВ-М нужно даже тогда, когда фирма приостановила деятельность, если в ней есть оформленные работники.

Если Ибрагим забудет отчитаться вовремя, Евгению придется заплатить штраф в размере 500 рублей за каждого работника в соответствии с ч. 4 ст. 17 закона № 27-ФЗ.

Что не учитывают бухгалтеры

Несмотря на позитивность этого вывода, бухгалтерам нужно учитывать один важный момент. Расчет по страховым взносам сдают в ИФНС ежеквартально, не позднее 30-го числа месяца, следующего за отчетным периодом. Благодаря этому расчету, налоговики могут заметить более поздний период уплаты страховых взносов. Хорошо, если фирма успеет их заплатить до отчетной даты. А если нет?

В таком случае ИФНС направит ей требование об уплате образовавшейся недоимки с начисленными пенями и штрафом. Заплатить недоимку нужно будет в течение восьми рабочих дней с даты получения требования. Если, конечно, в нем не указан более продолжительный период времени для уплаты налога.

Если в установленный срок долг не будет погашен, ИФНС начнет процедуру взыскания недоимки. Это означает, что необходимую сумму налоговики спишут со счета фирмы. И еще такую же сумму заблокируют под обеспечение уплаты недоимки.

Обратите внимание: если требование не выставлялось, списывать задолженность инкассо со счета компании налоговики не вправе.

Получается, что с одной стороны, вроде бы заплатить позже можно. Но с другой стороны, как только у фирмы появляется недоплата, начинают работать другие механизмы: автоматически выставляется требование — устанавливается срок для уплаты — направляется решение в банк о блокировке счета.

Расчет по страховым взносам

Форму РСВ (расчет по страховым взносам) ежеквартально сдают в ИФНС все страхователи. Она утверждена приказом ФНС № ММВ-7-11/[email protected]

Это отчетность о суммах вознаграждений физлицам, которые облагаются взносами на ОПС, ОМС и на ОСС по больничным и материнству. Также Ибрагим должен отразить в нем сумму взносов, которую фирма начислила и заплатила с облагаемой взносами базы за квартал, полугодие, девять месяцев и год.

Рассчитаем, какие цифры получатся у Ибрагима при расчете пенсионных взносов, если Евгений повысит зарплаты сотрудникам с третьего месяца сотрудничества.

80 000 (зарплаты за первый месяц ) * 22% = 17 600 рублей

160 000 (зарплаты за два месяца) * 22% – 17 600 = 17 600 рублей

251 952 (зарплаты за три месяца) * 22% – 35 200 = 20 229 рублей

Срок представления расчета установлен п. 7 ст. 431 НК РФ. РСВ нужно представить в ФНС не позднее 30 числа месяца, следующего за отчетным кварталом.

Примечание: если у ИП нет работников, сдавать отчет не нужно. Если у страхователя среднесписочная численность работников более 26 человек, ФНС примет отчет только в электронном виде.

«Нулевая» отчетность для организаций

Налоговый кодекс не освобождает организации от сдачи отчетности по страховым взносам даже в случае, если она не ведет деятельность и не выплачивает зарплату работникам или вознаграждения исполнителям по гражданским договорам.

Поэтому, в таком случае организации надо представить Расчет с нулевыми показателями.

Получив такой расчет, налоговая инспекция узнает, что организация заявляет об отсутствии у нее в конкретном отчетном периоде:

- выплат и вознаграждений в пользу физических лиц;

- сумм страховых взносов, подлежащих уплате за этот же отчетный период.

Помимо этого, Расчет по взносам с нулевыми показателями позволит организации избежать:

- штрафа за непредставление отчетности в размере 1 тыс. рублей в соответствии со статьей 119 Налогового кодекса;

- последствий, которые применяются ИФНС к недобросовестным плательщикам. Например, в виде приостановления операций по счетам в банке.

На эти последствия непредставления «нулевой» отчетности обратил внимание Минфин в письме от 26.01.2021 г. № 03-15-05/4460.

Ранее по теме:

Как заполнить РСВ, если выплаты только предпринимателю-управленцу?

Сведения о стаже

Сведения о стаже передают по форме СЗВ-СТАЖ, которую утвердило постановление Правления ПФР № 3п от 11.01.2017 года. Она содержит сведения о страховом стаже всех работников и предоставляется в ПФР один раз в год. Также форму нужно выдать сотруднику при увольнении вместе с СЗВ-М.

Вместе с этим отчетом бухгалтер должен отправить в ПФР опись передаваемых сведений по форме ОДВ-1. Отчет сдается в районную ПФР до 1 марта года, следующего за отчетным.

Когда один из сотрудников выходит на пенсию, на него сдают отдельный отчет СЗВ-СТАЖ с типом «назначение пенсии». Этот отчет нужно подать в течение 3 календарных дней с даты, когда работодатель получил заявление с просьбой предоставить на него сведения о стаже.

Примечание: если у ИП нет работников, подавать этот отчет не нужно.

Расчет 4-ФСС

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения сдают в ФСС.

Сдают отчет по итогам каждого квартала по форме 4-ФСС, в нем отражаются только взносы на травматизм. Форма утверждена приказом ФСС № 381 от 26.09.2016 года.

Дополнительно указывается, оплачивались ли больничные за производственные травмы, были ли несчастные случаи на производстве, сколько работников должны проходить обязательные медосмотры и когда медосмотры проводились.

В бумажном виде отчет сдают не позднее 20 числа месяца, следующего за кварталом. В электронном — не позднее 25 числа. ИП без работников не сдает эту форму.

Назвался работодателем — плати и отчитывайся. Не хочешь вникать — нанимай бухгалтера, плати, а он отчитается. Только так получится работать спокойно, без штрафов.

Как заполнить «нулевой» Расчет по взносам

В таком Расчете по страховым взносам с нулевыми показателями надо заполнить:

- титульный лист;

- раздел 1, без приложений.

При этом в строке 001 «Тип плательщика» надо указать код «2», который означает, что в последние 3 месяца вы не выплачивали ни зарплаты, ни вознаграждений.

При этом во всех строках, где отражаются суммовые значения, надо проставить «0»;

- раздел 3.

В подразделе 3.1 приведите данные о каждом физическом лице, проставьте прочерки в строке 010, а также в строках 120 — 210 подраздела 3.2.

Такой порядок заполнения «нулевого» Расчета по взносам Минфин рекомендовал в письмах 26.01.2021 г. № 03-15-05/4460, от 31.12.2020 № 03-15-03/116923.

Также по теме:

Компании заблокировали счета за отсутствие нулевого РСВ на директора-учредителя