Дивиденды – это часть прибыли коммерческой организации, которую распределяют между собой ее участники. Если участником ООО является физическое лицо, то с дохода, полученного от бизнеса, оно должно уплатить подоходный налог на дивиденды. В общем случае, ставка НДФЛ с дивидендов в 2016 году равна 13%, а два года назад она составляла 9%.

Подробнее: Дивиденды в 6-НДФЛ 2021 года: пример заполнения

Давайте напомним об обязанностях налогового агента при перечислении дивидендов.

Организация, выплачивающая дивиденды, становится налоговым агентом, то есть на нее накладывается обязанность удержать налог с дивидендов и перечислить его с бюджет. Если налог удержать невозможно (при выплате в натуральной форме), агент обязан сообщить налоговой о возникновении источника дохода у его получателя. Дата уплаты налога — не позднее даты перечисления дивидендов. Ответственность за неисполнение этой обязанности описана в статье 123 НК РФ – это штраф в размере 20% от суммы, подлежащей удержанию. Есть еще и пени, начисляемые за каждый день просрочки с уплатой.

Стоит напомнить, что после изменений, внесенных в 2015 году в статью 76 НК РФ (которая регламентирует порядок блокировки банковских счетов по инициативе налоговой инспекции), непредставление расчетов по уплате налога с дивидендов стало бесспорным основанием для блокировки счета налогового агента. Собственно, подобная направленность существовала и раньше, но арбитражная практика, как правило, защищала налоговых агентов: ведь формально они не представляли декларацию, а только расчет. Право налоговиков, таким образом, было поставлено под сомнение. Но после изменений в НК, повторюсь, этот вопрос уже не вызывает разночтений.

Теперь о вопросе удержания самого невыплаченного налога. По поводу штрафа и пеней суды соглашаются с налоговиками: агент должен их заплатить, поскольку он не выполнил своих обязанностей. А в отношении суммы налога позиция суда такова: агент – не налогоплательщик, и за счет собственных средств уплачивать налог он не может. Поэтому налоговикам было предложено сходить к самому налогоплательщику (то есть получателю дивиденда) и удержать налог там.

Но пени в любом случае будут начисляться агенту до момента, пока получатель дивиденда не погасит задолженность в бюджет. Такой вот нюанс.

Кстати, отсутствие обязанности уплаты самого налога не относится к ситуации, когда доходы выплачиваются иностранному юридическому лицу. В случае, когда налогоплательщик неподконтролен нашим налоговым органам, то ответственность за перечисление налога в бюджет РФ лежит уже на агенте. Это обстоятельство оговорено в постановлении Пленума ВАС от 30.07.2013 №57. В нем же, кстати, содержатся выводы о невозможности блокировки счета агента, но они, повторюсь, были сделаны еще до изменений в 76 статью НК РФ.

Если участники иностранцы

Чтобы избежать двойного налогообложения, необходимо заранее узнать, какое соглашение действует между странами. О приоритетах для российской стороны расскажет седьмая статья НК РФ.

Чтобы воспользоваться привилегиями, руководство должно подготовить документы, которые бы подтверждали факт осуществления деятельности на территории другого государства.

При выплате дивидендов со стороны физических лиц-учредителей, последние должны подтвердить выплату налога в казну другой страны.

Иначе гражданство учредителя не будет влиять на размер налога. Декларация по этому налогу должна заполняться на следующий день после того, как получена прибыль.

Но это правило не распространяется на организации, которые работают по упрощённой системе. В таких ситуациях подоходный налог включается в базу при расчёте по обычной схеме, указывается в обычной декларации.

back to menu ↑

Как правильно расчитывать сумму налога, которую нужно уплачивать с дивидендов?

В п.3 статьи 284 НК РФ говорится о трех ставках налога на дивиденды. Нулевая ставка, 13% и 15%. В последней ситуации, с иностранцами, ставка должна корреспондировать с межправительственным соглашением. И если там предусмотрена пониженная ставка, то надо применять именно ее. Задача агента – получить от получателя дохода подтверждение, что он как иностранное юрлицо подпадает под юрисдикцию данного межправсоглашения. Налоговики будут в первую очередь обращать на это внимание.

Когда мы говорим о российских получателях (со ставкой 13%), то нужно смотреть на условия исключения части дохода из налоговой базы (статья 275 НК РФ). Суть исключения – сумма дивидендов, которые вы выплачиваете материнской организации, уменьшается на сумму дивидендов, которые вы получили от дочерней. Чтобы два раза их не облагать. Может быть ситуация, когда дочерняя организация более прибыльна, чем вы сами, то есть ваши дивиденды меньше, чем те, которые вы получили. В этом случае объекта налогообложения не возникает.

Ситуация с расчетом осложняется тогда, когда получателями дивидендов в числе прочих являются субъекты, не уплачивающие налог на прибыль. Это и те же иностранцы (в том числе физические лица), и российские физлица, и муниципалитеты или субъекты РФ, владеющие долями в организации.

Статья 275 НК РФ как раз предлагает так называемый механизм удельного веса дивидендов, выплаченных каждому из участников, с помощью специальной формулы, в которой учитывается разница между полученными дивидендами и дивидендами к выплате. Вы распределяете, и уже определив налоговую базу применительно к каждому участнику, применяете к нему соответствующую ставку. Именно на это ориентирована форма листа 03 (тот самый расчет налога с дивидендов) в сегодняшней декларации по налогу на прибыль. Она довольно насыщенна, потому что учитывает все суммы дивидендов (в том числе и предназначенных неплательщикам налога на прибыль).

Но тут есть нюанс. Ведь одно дело – принятие решения о выплате дивидендов, а другое – их фактическая выплата, которая из-за недостатка денежных средств может вестись поэтапно – то одному участнику, то другому. И если вы в первом квартале выплатили дивиденды только частично, то лист 03 у вас заполняется применительно к самому решению (и об этом говорится в инструкции по заполнению декларации). То есть это расчет налоговой базы. А потом определяете дивиденды, которые фактически выплачены в данном отчетном периоде. Именно они определяют сумму налога, которая должна быть выплачена. И эта информация идет в раздел 1.3. А лист 03 каждый раз в основном дублируется, но строки 110 и 120 меняются. И в раздел 1.3 переносится данные строки 120 листа 03 этого квартала.

Особенности расчёта и выплат

Пункт 1 46 статьи НК РФ поможет избежать досадных ошибок и недоразумений во время подсчётов.

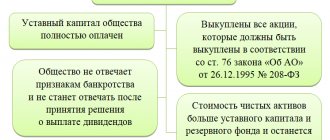

Согласно законодательству, дивиденды – любая прибыль, полученная физическим лицом или организацией. Ею можно пользоваться только после вычета подоходного налога.

К числу дивидендов относят и прибыль процентами, полученную с акций. Какие доходы к этой категории не относятся?

- Выплаты, которые являются вкладами организаций.

- Ценные документы, принадлежащие компаниям. Они считаются личной собственностью каждого конкретного участника.

- Деньги, которые участники получают, когда ]признаётся банкротом[/anchor]. Если эти суммы не больше взноса, сделанного участниками или акционерами.

back to menu ↑

НДФЛ в 2021 году

Строка 070 отчёта 6-НДФЛ: нарастающим итогом или нет?

Форма 6-НДФЛ стала привычной для организаций и ИП при подаче налоговой отчетности, но трудности с заполнением этого бланка всё равно возникают. И один из распространенных вопросов: как заполнять в 6-НДФЛ строку 070 – нарастающим итогом или нет? Ответ на него дан в приказе Федеральной налоговой…

Что входит в строку 070 формы 6-НДФЛ

Форма налоговой отчетности 6-НДФЛ пока остается новой для предприятий и организаций. И её заполнение часто вызывает вопросы, требующие разъяснения от проверяющих. Рассмотрим подробнее строку 070 6-НДФЛ: что туда входит и какая информация необходима бухгалтеру для ее заполнения. Данная строка расположена в первом разделе отчетной формы.…

Справка 2-НДФЛ в налоговой онлайн: как получить

Наверно больше половины всех трудоустроенных граждан рано или поздно сталкивались с необходимостью получения документации о своих доходах. Эту функцию выполняет справка 2-НДФЛ, которая содержит в себе всю информацию о налогоплательщике за указанный в ней период. С развитием информационных технологий людей все чаще интересует вопрос, как…

Материальная помощь, не подлежащая налогообложению

Работодатели могут оказывать материальную помощь своим сотрудникам по различным причинам. Например, выплачивается определенная сумма при рождении ребенка или в связи с трагичными поводами — смертью члена семьи, чрезвычайными происшествиями. Существует несколько разновидностей выплат, при этом практически все они относятся к материальной помощи, не облагаемой налогом…

Бланк декларации о доходах физических лиц за 2021 год

Многим физлицам в 2021 году необходимо сдать в свою налоговую инспекцию отчёт о полученных доходах за прошлый год. В этом материале мы собрали самое важное про заполнение и сдачу декларации о доходах физических лиц за 2021 год. Рассказываем, какой бланк для этого использовать с возможностью…

Бланк декларации о доходах 2021: скачать

Многим физическим лицам по итогам 2021 года необходимо заполнить и сдать декларацию о доходах в 2021 году. Рассказываем, какой бланк для этого использовать с возможностью скачать его самую актуальную версию бесплатно прямо из этой статьи. Кто сдаёт в 2021 году Задача скачать декларацию о доходах…

Перечисление НДФЛ в 2021 году: реквизиты на оплату

Чтобы правильно соблюсти платёжную дисциплину по подоходному налогу, необходимо знать точные реквизиты для перечисления НДФЛ в 2018 году. Эта консультация поможет не сделать ошибки при заполнении соответствующего платёжного поручения. Чем руководствоваться Чтобы провести оплату НДФЛ за работника, реквизиты где-то в одном месте (источнике) взять практически…

Какой НДФЛ с выигрыша в лотерею

Сколько составляет НДФЛ с выигрыша? Декларационная кампания-2018 по доходам за 2021 год близится к своему завершению. Последний день для подачи декларации – 3 мая 2021 года. Значит, физическим лицам, которым посчастливилось обогатиться в прошлом году, срочно необходимо сдать отчёт об этом и затем уплатить НДФЛ…

Как платить НДФЛ с иностранцев-нерезидентов в 2021 году

Реальный статус налогового резидента позволяет понять, по какой ставке следует отчислять подоходный налог. По общему правилу, физические и юридические лица, постоянно дислацирующиеся на территории России, делают значительно меньше отчислений, чем иностранные граждане. Давайте рассмотрим, какая действует ставка НДФЛ с нерезидентов в 2021 году, как выполнить…

Срок сдачи ИП и физлицами декларации 3-НДФЛ за 2021 год

Срок сдачи 3-НДФЛ за 2021 год зависит от нескольких обстоятельств. Рассмотрим, на кого распространяется эта обязанность и от чего зависит срок подачи декларации 3-НДФЛ за 2021 год в 2018 году. Также см. «Новая форма 3-НДФЛ в 2021 году». Кто обязан сдавать декларацию 3-НДФЛ Из названия…

Особенности работы компаний на УСН

Для выплаты дивидендов, учредителям необходимо определить, какую чистую прибыль получает ООО. Расчёты ведутся на основе данных из отчётностей в бухгалтерии.

Но законодательство говорит о том, что компании на УСН от ведения такой отчётности освобождены. Им необходимо отчитываться только по нематериальным активам, основным средствам. Как решить проблему в данном случае?

Существует несколько вариантов.

- Ведение бухгалтерского учёта. Это помогает с определением чистой прибыли и выплатой дивидендов.

- Восстановление бухгалтерского учёта, если раньше он отсутствовал.

- Когда отчётность бухгалтерии ведётся после того, как проведена полная инвентаризация по всему имуществу.

Указанные в балансе сведения подтверждаются инвентаризацией, её результатами. Эта процедура оформляется первичными документами.

Чтобы заполнить баланс правильно, надо провести инвентаризацию по:

- Количеству денежных средств, не только в кассах, но и для расчётного счёта.

- Активам и пассивам в компании.

- Суммам задолженности по кредитам и займам.

- Финансовым вложениям на разные сроки.

- Производственным процессам, которые не были завершены.

- Задолженностям по кредиту и дебету.

- Количеству основных средств, активов нематериального характера.

В уставе компании ООО отражаются показатели, по которым рассчитывается добавочный, уставной капитал.

Когда показатели актива и пассива на балансе будут высчитаны, появляется разница, в которой и отражён результат деятельности компании. Прибыль показывается в положительной разнице, а убыток – в отрицательной.

Расчёт чистых активов в компании для учредителей проводится по данным баланса.

back to menu ↑