Контур.Бухгалтерия — оптимальный сервис для УСН

Автоматизированный расчет налогов и операций с сотрудниками. Максимально простая бухгалтерия. Сервис сам сформирует КУДиР, декларацию и отчеты.

Попробовать бесплатно

Учредители организации каждый год распределяют прибыль и выплачивают дивиденды. ООО на УСН распределяют прибыль в общем порядке, однако расчет и выплата дивидендов на упрощенке имеют особенности. В статье расскажем, как рассчитать и выплатить дивиденды на УСН.

Какие доходы признаются дивидендами

Ежегодно компании при положительных результатах работы распределяют полученную прибыль между лицами, владеющими акциями или долями. Чаще всего это делается в виде дивидендов, а решение по их размеру и срокам выплат принимает общее собрание.

Такое собрание может быть годовым или внеочередным; для акционерных компаний это собрание акционеров (п. 1 ст. 47, подп. 10.1, 11 п. 1 ст. 48 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, далее — закон № 208-ФЗ), а для ООО — собрание участников (п. 1 ст. 28, подп. 7 п. 2 ст. 33 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, далее — закон № 14-ФЗ).

Согласно п. 1 ст. 43 НК РФ дивидендом является любой доход участника или акционера, если он получен от компании при распределении чистой прибыли в размере, пропорциональном доле в уставном капитале.

Если компания получила доход из источников, находящихся за пределами России, и такой доход подпадает под определение дивидендов в той стране, то и в РФ он будет признаваться дивидендом.

Кроме того, дивидендами признаются, согласно п. 6 ст. 269 НК РФ, и сверхнормативные проценты, выплачиваемые резидентом РФ иностранной компании по контролируемой задолженности.

Источник дивидендов ООО

Дивиденды (или же доходы от использования чистой прибыли) — доходы, получение которых доступно участникам ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). Соответственно, для выдачи такого дохода необходимо, прежде всего, наличие чистой прибыли. Она определяется по данным бухучета (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении налогового периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

ВНИМАНИЕ! Налоговая база по доходам в виде дивидендов определяется по каждой выплате отдельно (п. 3 ст. 214 НК РФ). Поэтому полагаем, что, даже если по итогам года организация получит убыток или ее чистая прибыль окажется меньше суммы выплаченных промежуточных дивидендов, изменять их квалификацию для целей налогообложения не нужно.

О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий за 2021 год».

Следует ли признавать дивидендами выплаты из чистой прибыли прошлых лет?

Выплаты из прибыли прошлых лет, по всей вероятности, тоже можно отнести к дивидендам. Дело в том, что законодательство (налоговое и гражданское) не содержит запрета на выдачу дивидендов из прошлой прибыли (ст. 43 НК РФ, ст. 28 закона № 14-ФЗ, ст. 42 закона № 208-ФЗ).

Контролирующие органы в своих разъяснениях также придерживаются такой точки зрения. Подтверждения содержатся в письмах Минфина России от 20.03.2012 № 03-03-06/1/133, от 06.04.2010 № 03-03-06/1/235 и УФНС России по г. Москве от 08.06.2010 № 16-15/[email protected], от 23.06.2009 № 16-15/063489.

Минфин при этом уточняет, что дивидендами такие выплаты считаются при выполнении одного условия: чистая прибыль не направлялась в резервный фонд или фонд акционирования работников. А налоговая служба полагает, что подобный порядок распределения прибыли надо отражать в уставе компании.

Впрочем, если заглянуть в прежние разъяснения финансового ведомства, то там обнаружится некий разнобой. Так, Минфин в письмах от 17.06.2010 № 03-03-06/1/415, от 17.03.2008 № 03-04-06-01/60 и от 06.02.2008 № 03-03-06/1/83 утверждает, что такие вопросы — это не его компетенция. А в письме от 23.08.2002 № 04-02-06/3/60 приводится утверждение, что если организации требуется выплатить дивиденды, то это можно делать лишь за счет прибыли, образовавшейся в только что прошедшем налоговом периоде.

Судебная практика свидетельствует: арбитры за то, чтобы выплачивать дивиденды из прошлой прибыли (постановления ФАС Северо-Кавказского округа от 23.01.2007 № Ф08-7128/2006, ФАС Восточно-Сибирского округа от 11.08.2005 № А33-26614/04-С3-Ф02-3800/05-С1). То есть в решениях содержится косвенное подтверждение: такие дивиденды следует облагать налогом.

Как строится учетная политика при УСН, читайте в этом материале.

Когда сделку по выплате дивидендов признают недействительной?

Если дивиденды были выплачены в период неплатежеспособности компании, то такую сделку могут признать недействительной. Ведь такая сделка влечет за собой возможность причинения вреда правам и интересам кредиторов должника (п. 5 Пленума ВАС РФ № 63 от 23.12.2010).

Например, после частичной выплаты дивидендов, участники подали заявление о выходе из числа участников общества, а впоследствии предъявили требование о взыскании действительной стоимости доли. Сделки были совершены при наличии неисполненных обязательств перед кредиторами в периоде банкротства. Выплата дивидендов причинила вред правам и интересам кредиторов должника, а поэтому решение о выплате дивидендов признано ничтожным вступившим в силу судебным актом (Постановление АС Поволжского округа от 11.06.2019 № А55-6826/2017).

Какие выплаты не считаются дивидендами

Согласно п. 2 ст. 43 НК РФ не являются дивидендами следующие выплаты:

- суммы, выплачиваемые участнику или акционеру компании в связи с ликвидацией организации, в размере, пропорциональном вкладу в уставный капитал;

- акции, передаваемые в собственность участнику или акционеру;

- вклады в некоммерческую организацию, которые вносит хозяйственное общество для уставной деятельности организации.

Резюмируя все вышесказанное, можно вывести 2 признака, позволяющие признать выплаты дивидендами:

- выплаты сделаны из чистой прибыли организации;

- выплаты сделаны прямо пропорционально величине доли участника или акционера в капитале компании.

Пример

У организации «Омега» образовался добавочный капитал, который она решила распределить. В числе участников общества присутствует организация «Сигма», которой причитается некая сумма.

У выплаченной суммы отсутствуют признаки, приведенные выше, поэтому к дивидендам она отношения не имеет. С этого дохода следует исчислить налог по обычной 20%-й ставке. Подтверждение данному тезису можно найти в письме УФНС России по г. Москве от 03.07.2008 № 20-12/[email protected]

Что нужно для выплаты дивидендов

Чтобы организация могла распределить чистую прибыль между учредителями, необходимо выполнение ряда условий. Перечислим основные:

- у организации есть прибыль, оставшаяся после налогообложения. При убытках дивиденды выплачивать нельзя;

- уставный капитал полностью оплачен;

- стоимость чистых активов больше или равна уставному капиталу. Под чистыми активами понимается разница между активами организации и ее долгами. Чистые активы — это капитал и резервы (указаны в итоговой строке III раздела бухгалтерского баланса), увеличенные на доходы будущих периодов (указаны в строке 1530 баланса) и уменьшенные на задолженность участников по оплате УК (указана в составе строки 1170 баланса).

- у организации нет признаков банкротства.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Начисление и выплата дивидендов при УСН «доходы» и «доходы минус расходы»

Расчет дивидендов при УСН, как и при общем режиме, производится прямо пропорционально доле (вкладу) участника, а выплата осуществляется за вычетом налога, удерживаемого с начисленных доходов.

Любая организация, выплачивающая дивиденды, согласно п. 3 ст. 214, п. 1 ст. 226, п. 2 ст. 226.1, пп. 3, 7 ст. 275 НК РФ, становится налоговым агентом. Причем обязанности по исчислению и уплате налога на прибыль с начисленных дивидендов должны исполнять, в том числе и организации, применяющие УСН (подп. 1 п. 3 ст. 24, пп. 3, 5, 7 ст. 275, п. 5 ст. 346.11 НК РФ). Выбранный объект налогообложения упрощенца не влияет на расчет дивидендов и исчисление налога на прибыль с них.

О том, как рассчитывается налог на прибыль с дивидендов, читайте в материале «Как правильно рассчитать налог на прибыль с дивидендов?».

Далее мы рассмотрим некоторые случаи, при которых организация, применяющая УСН, выступает налоговым агентом при выплате дивидендов другим организациям и физическим лицам.

Если юридическое лицо, которое получает дивиденды, использует общую систему налогообложения, то организация, которая произвела выплаты, должна подсчитать, удержать и перевести в бюджет налог на прибыль. Эта обязанность определена положениями, содержащимися в подп. 1 п. 3 ст. 24, пп. 3, 5, 7 ст. 275 НК РФ.

Когда на УСН надо платить еще и налог на прибыль, можно узнать из материала «Налог на прибыль при УСН (нюансы)».

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с внебюджетными фондами, в которые не производятся начисления на суммы законно выплаченных дивидендов. А суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны.

На что обратить внимание при распределении чистой прибыли предприятия, читайте в статье «Какой порядок распределения чистой прибыли (нюансы)?».

Перечисляем дивиденды в ООО на УСН: особенности

Более того, даже если организация — получатель дивидендов — также находится на спецрежиме (УСН, ЕСХН), то налог на прибыль с суммы дивидендов все равно надо платить. Для получателей на УСН и ЕСХН этот вывод следует из положений п. 3 ст. 284, п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ.

Примечательно, что для получателей дивидендов — организаций, использующих разные объекты налогообложения — «доходы» и «доходы минус расходы», налог тоже рассчитывается по единой методике.

Как учесть полученные дивиденды при расчете налога на УСН, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как рассчитать дивиденды при УСН, если получатель — физическое лицо

Организация на УСН, выплачивающая дивиденды физическому лицу, считается налоговым агентом, и на нее, согласно подп. 1 п. 3 ст. 24, п. 3 ст. 214, п. 1 ст. 226, п. 2 ст. 226.1 НК РФ, возлагается обязанность по исчислению, удержанию и внесению в бюджет НДФЛ.

О порядке взимания НДФЛ с дивидендов читайте в материале «Взимается ли НДФЛ с дивидендов?».

Примечательно, что это тот редкий случай, когда налоговый агент должен платить НДФЛ даже за индивидуального предпринимателя, использующего УСН, ПСН или ЕСХН. Дело в том, что у ИП на спецрежимах, в соответствии с п. 3 ст. 346.1, п. 3 ст. 346.11 НК РФ, дивиденды не освобождены от уплаты подоходного налога.

Бухгалтерский учет и налогообложение дивидендов. Организации-учредители, применяющие УСН

Юридические лица, применяющие УСН, могут владеть акциями (долями) других предприятий и соответственно получать доходы от участия в других организациях. К таким доходам, в частности, относятся суммы распределенной в пользу организации части прибыли (дивидендов).

Рассмотрим порядок отражения доходов от участия в других организациях, а также особенности налогообложения данных доходов в учете организации-учредителя, применяющей УСН.

Отметим, что применение УСН организациями-учредителями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пп. 3 и 4 ст. 284 НК РФ), налога на имущество организаций.

Организации-учредители, применяющие УСН, также не признаются плательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ (п. 2 ст. 346.11 НК РФ).

В соответствии с п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Принятие решения о выплате дивидендов, порядок выплаты, а также их размер определяются в соответствии с нормами налогового законодательства, а также в соответствии с федеральными законами, регулирующими деятельность отдельных организационно-правовых форм.

Так, например, выплата дивидендов акционерными обществами регулируется главой 5 «Дивиденды общества» Федерального закона от 26.12.95 г. № 208-ФЗ «Об акционерных обществах».

Федеральный закон от 8.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ) не содержит такого понятия, как дивиденд. Статьей 28 Закона № 14-ФЗ установлено, что общество вправе принимать решение о распределении своей чистой прибыли между его участниками. Часть прибыли, предназначенная для распределения между участниками общества, распределяется пропорционально их долям в уставном капитале общества.

Бухгалтерский учет дивидендов

В целях бухгалтерского учета организации-учредителя, применяющей УСН, полученные дивиденды являются для организации прочими доходами на основании п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6.05.99 г. № 32н (далее – ПБУ 9/99).

В соответствии с п. 16, п.п. «а», «б» и «в» п. 12 ПБУ 9/99 признание дивидендов в учете производится на дату принятия общим собранием акционеров (участников) организации-эмитента решения о выплате дивидендов.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденным приказом Минфина России от 31.10.2000 г. № 94н (далее – План счетов бухгалтерского учета), для обобщения информации о доходах от участия в уставных капиталах других организаций предусмотрен субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам» счета 76 «Расчеты с разными дебиторами и кредиторами».

Начисление доходов от участия организации в уставных капиталах других организаций отражается в бухгалтерском учете организации по кредиту счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы», и дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам».

Фактическое получение дивидендов отражается записью:

Дебет счетов 51 «Расчетные счета» (50 «Касса», 52 «Валютные счета»), Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам» – получены доходы (дивиденды) за вычетом налога на прибыль.

В случае если дивиденды выплачиваются в иностранной валюте, то следует руководствоваться нормами Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.06 г. № 154н (далее – ПБУ 3/2006).

Согласно п. 4 ПБУ 3/2006 стоимость активов, выраженная в иностранной валюте, для отражения в бухгалтерском учете и отчетности подлежит пересчету в рубли по официальному курсу, устанавливаемому Банком России.

Таким образом, сумма дохода в виде дивидендов отражается в рублях по курсу Банка России, установленному на дату признания дохода.

Налогообложение дивидендов

Доходы в виде дивидендов, полученные российскими организациями, в соответствии с п.п. 1 п. 3 ст. 284 НК РФ облагаются налогом на прибыль по ставке 0% при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50%-ным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

Как видите, нулевая ставка налога применяется не ко всем российским организациям, а только к их ограниченному кругу.

Условия, установленные п.п. 1 п. 3 ст. 284 НК РФ и при которых к доходам в виде дивидендов может быть применена налоговая ставка в размере 0%, должны быть соблюдены на дату принятия решения о выплате дивидендов (письмо Минфина России от 27.01.11 г. № 03-03-06/1/30).

Если российская организация – получатель дивидендов не соответствует условиям п.п. 1 п. 3 ст. 284 НК РФ, то такая организация не имеет права применять налоговую ставку 0% при налогообложении дивидендов и согласно п.п. 2 п. 3 ст. 284 НК РФ должна применять к таким доходам ставку 9% (письмо Минфина России от 28.09.10 г. № 03-03-05/210).

Для подтверждения права на применение нулевой налоговой ставки налогоплательщики обязаны представить в налоговые органы документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов (п. 3 ст. 284 НК РФ).

В соответствии с п. 1 ст. 346.15 НК РФ при определении объекта налогообложения налогоплательщиками, применяющими УСН, не учитываются доходы в виде полученных дивидендов. Такие доходы включаются в налогооблагаемую базу по налогу на прибыль в соответствии с правилами главы 25 НК РФ. При этом если источником дохода является российская организация, то она признается налоговым агентом и определяет сумму налога на прибыль в соответствии со ст. 275. Данная норма установлена п. 2 ст. 275 НК РФ.

Напомним, что налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации, что установлено ст. 24 НК РФ.

Таким образом, организация, применяющая УСН, с суммы полученных дивидендов налог на прибыль не исчисляет и не уплачивает. Аналогичное мнение высказано в письме ФНС России от 1.03.10 г. № 3-2-10/4.

Однако если дивиденды получены «упрощенцем» от иностранной организации, то сумма налога в отношении полученных дивидендов определяется налогоплательщиком (т.е. российской организацией) самостоятельно (п. 1 ст. 275 НК РФ) и соответственно им представляется в налоговый орган декларация по налогу на прибыль организаций, в состав которой входят:

подраздел 1.3 раздела 1 – сумма налога, подлежащая уплате в бюджет по данным налогоплательщика для организаций, уплачивающих налог на прибыль организаций с доходов в виде процентов, а также дивидендов;

Лист 04 – расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ.

Форма налоговой декларации по налогу на прибыль организаций и Порядок ее заполнения утверждены приказом ФНС России от 15.12.10 г. № ММВ-7-3/[email protected]

При УСН датой получения доходов согласно п. 1 ст. 346.17 НК РФ признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При методе начисления на основании п.п. 2 п. 4 ст. 271 НК РФ датой получения дохода признается дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика для доходов в виде дивидендов от долевого участия в деятельности других организаций.

Таким образом, датой получения дохода в виде дивидендов при УСН является дата поступления денежных средств на расчетный счет (в кассу) или дата передачи имущества при неденежных расчетах.

Следует отметить, что согласно п. 4.1 ст. 346.13 НК РФ организация-учредитель теряет право на применение УСН, если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со ст. 346.15 и п.п. 1 и 3 п. 1 ст. 346.25 НК РФ, превысили 60 млн руб. и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пп. 3 и 4 ст. 346.12 и п. 3 ст. 346.14 НК РФ. При этом право на применение УСН считается утраченным с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям.

Возникает вопрос, а влияют ли полученные дивиденды на определение предельного размера дохода «упрощенца».

По мнению Минфина России, высказанному в письме от 5.10.11 г. № 03-11-06/2/137, доходы в виде дивидендов не учитываются при определении предельной величины в целях применения УСН.

Следовательно, при получении дивидендов от долевого участия в других организациях свыше установленного законодательством ограничения налогоплательщик не теряет право применять упрощенную систему налогообложения.

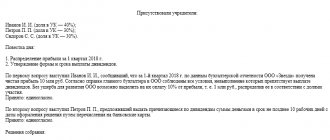

Пример расчета дивидендов при УСН 6%

Приведем пример расчета дивидендов, выплачиваемых организацией, применяющей УСН 6%, где получателем дивидендов является физическое лицо.

Пример

Организация «Омега», применяющая УСН с объектом «доходы» (6%), решила по итогам года выплатить участникам дивиденды из чистой прибыли. Один из участников — налоговый резидент РФ Селютин Е. П., и ему начислено 60 000 руб. дивидендов. Перевод осуществляется 3 июля. ООО «Омега» дивиденды от других компаний не получало.

в приведенных обстоятельствах должна исполнить обязанности налогового агента.

Первым делом она рассчитывает сумму НДФЛ, которую надо удержать из суммы дивидендов. Ставка налога, поскольку Селютин является налоговым резидентом РФ, равна 13%:

- 60 000 руб. × 13% = 7 800 руб.

ВНИМАНИЕ! Если сумма дивидендов равна или превышает 5 млн. руб., применяется 15% ставка по НДФЛ.

Из суммы дивидендов следует вычесть налог.

- 60 000 руб. – 7 800 руб. = 52 200 руб.

Именно эта сумма должна быть перечислена Селютину 03 июля. Не позднее следующего дня, согласно п. 6 ст. 226 НК РФ, следует заплатить НДФЛ в бюджет в размере 7 800 руб.

Если организация является и получателем и плательщиком дивидендов, расчет будет иным. Пример расчета см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как отразить дивиденды в отчетности см. в материалах:

- «Как правильно отразить дивиденды в 6-НДФЛ?»;

- «Как отражаются дивиденды в форме расчета 4-ФСС?»

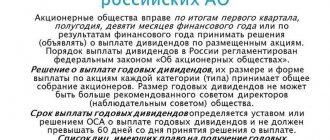

Условия для начисления дивидендов акционерам

Условия для начисления дивидендов в ООО и АО во многом схожи, но есть и различия:

Очередность выплаты дивидендов по акциям в АО:

Дивиденды выплачиваются деньгами или имуществом, если такая возможность предусмотрена уставом. Для выплат по привилегированным акциям определенных типов можно использовать ранее сформированные специальные фонды общества.

Решение о выплате дивидендов принимается общим собранием акционеров, на котором решают вопрос о размерах дивидендов по акциям каждого типа, формах выплаты дивидендов, а также дате, на которую определяются лица, имеющие право на получение дивидендов.

Законодательно установлены следующие сроки:

Если по каким-либо причинам дивиденды не были выплачены, обратиться за ними можно в течение 3 или 5 (если такой срок установлен уставом) лет с момента принятия решения о выплате дивидендов.

Итоги

Компания на УСН, выплачивающая дивиденды, является налоговым агентом, который должен рассчитать и удержать налог у получателей дивидендов независимо от того, какой режим налогообложения они применяют. Расчет дивидендов при УСН производится так же, как и при общем режиме, а уплата — за вычетом удержанного налога, который исчисляется по ставке 13% или 15%.

Источники:

- Налоговый кодекс РФ

- закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ

- закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.