Перед организацией, получившей прибыль, встает закономерный вопрос — «На что ее распределить?». Так, например, она может принять решение о выплате дивидендов учредителям или увеличить резервный фонд.

Начисление и выплата дивидендов — неотъемлемая часть хозяйственных операций при ведении учета в ООО. В этой статье разберем:

- как начислить дивиденды в 1С 8.3 Бухгалтерия;

- каким образом в 1С 8.3 быстро и легко оформить выплату дивидендов учредителям;

- какие при этом сформировать проводки в 1С 8.3.

Ограничения на выплату дивидендов

Выплата дивидендов – это операция, довольно жестко регламентируемая законодательством об ООО (Федеральный закон от 8 февраля 1998 г. № 14-ФЗ) и об АО (Федеральный закон от 26 декабря 1995 г. № 208-ФЗ).

Перед тем, как принимать решение о дивидендах, нужно убедиться, что в данный момент ограничений на выплату дивидендов у фирмы нет:

- ООО или АО не имеет признаков несостоятельности (банкротства) и эти признаки в случае выплаты дивидендов не возникнут;

- стоимость чистых активов ООО или АО превышает уставный капитал и резервный фонд (если он есть) и после выплаты дивидендов не уменьшится (п. 2 ст. 29, п. 1 ст. 30 Закона об ООО, п. 4 ст. 43 Закона об АО).

А вот условия для выплаты дивидендов у ООО и АО разные.

Выплата дивидендов в 1С 8.3 Бухгалтерия

Для оформления платежного поручения в 1С рекомендуем использовать кнопку Выплатить, т. к. в этом случае создается Платежное поручение не только на выплату дивидендов, но и на уплату налога.

Обязательно зайдите в каждое Платежное поручение по ссылке и проверьте их перед отправкой в банк.

По кнопке Отправить в банк запустится Клиент—банк.

Как настроить Клиент—банк в 1С, а также быстро и легко загружать банковские выписки, смотрите в теме 6.12: Электронный обмен через Клиент банк курса Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я.

Если Клиент—банк не используете, то быстро создать банковские выписки на оплаченные платежные поручения поможет Подбор неоплаченных платежных поручений по кнопке Подобрать в журнале банковских выписок.

Выплата дивидендов учредителю-физическому лицу — проводки в 1С 8.3

Воспользуйтесь кнопкой Выплатить и сформируйте платежные поручения.

При получении банковской выписки отразите фактическое списание.

Проводки

При фактической выплате в регистрах по НДФЛ установится фактическая Дата получения доходов, а старые данные по плановой дате отобразятся с минусом.

Выплата дивидендов учредителю-организации — проводки в 1С 8.3

Аналогично оформляется выплата учредителю-организации, только в проводках не будет данных по НДФЛ.

Воспользуйтесь кнопкой Выплатить и сформируйте платежные поручения.

При получении банковской выписки отразите фактическое списание.

Проводки

Уплата НДФЛ

После выплаты дивидендов не забудьте уплатить НДФЛ в бюджет. Это нужно сделать не позднее следующего рабочего дня.

При получении банковской выписки отразите фактическое списание.

Проводки

Уплата налога на прибыль

После выплаты дивидендов не забудьте уплатить налог на прибыль в бюджет. Это нужно сделать не позднее следующего рабочего дня.

При получении банковской выписки отразите фактическое списание.

Проводки

Мы с вами рассмотрели, как отразить дивиденды и проводки в 1С 8.3.

Условия для выплаты дивидендов в ООО

Решение о выплате дивидендов в ООО принимает общее собрание участников. Наличие такого решения – обязательно для выплаты дивидендов. Они выплачиваются пропорционально размерам долей участников ООО (или по-другому – как написано в уставе).

Решение общего собрания участников определяет срок и порядок выплаты дивидендов.

Срок их выплаты не должен превышать 60 дней со дня принятия решения о распределении прибыли между участниками ООО (подп. 1, 2, 3 ст. 28 Закона об ООО).

Условия для выплаты дивидендов в АО

В АО решение о выплате дивидендов принимает общее собрание акционеров. Особенность в том, что дивиденды в АО выплачиваются согласно очередности их объявления, а очередность зависит от категории (типа) акций.

Сначала принимаются решения о выплате дивидендов по всем привилегированным акциям, а затем — по обыкновенным акциям.

В решении общего собрания акционеров должны быть определены (п. 3 ст. 42, п. 2, 3 ст. 43 Закона об АО):

- размер дивидендов по акциям каждой категории;

- форма выплаты;

- порядок выплаты дивидендов в неденежной форме;

- дата, на которую определяются лица, имеющие право на получение дивидендов.

Кроме того, если в АО есть совет директоров, для выплаты дивидендов необходимы его рекомендации по размеру дивидендов (п. 4 ст. 42, п. 1 ст. 64 Закона об АО).

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации по бухучету и налогообложению » Налог на прибыль » Учет начисленных, но не полученных дивидендов от долевого участия в иностранной организации, в бухгалтерском и налоговом учете

Распечатать

Вопрос

Как учесть начисленные, но не полученные дивиденды от долевого участия в иностранной организации, в бухгалтерском и налоговом учете? И надо ли отражать начисленные дивиденды в декларации по налогу на прибыль?

Ответ специалиста

В соответствии с п. 1 ст. 43 Налогового кодекса РФ любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств, признаются дивидендами для целей налогообложения прибыли.

Полученные организацией дивиденды признаются внереализационным доходом (п. 1 ст. 250 НК РФ).

Датой получения дохода в виде дивидендов независимо от применяемого организацией метода учета доходов и расходов является дата поступления денежных средств на расчетный счет организации-участника. При методе начисления эта дата определяется на основании пп. 2 п. 4 ст. 271 НК РФ, а при кассовом методе — в силу п. 2 ст. 273 НК РФ.

В декларации по налогу на прибыль указывается сумма полученных дивидендов (п. п. 5.2, 5.3, 6.2 Порядка заполнения декларации), поэтому сумму пока только начисленных дивидендов в декларации отражать не надо.

Сумма дивидендов включается организацией в состав доходов от обычных видов деятельности, если участие в других организациях является предметом ее деятельности, или признается прочим доходом (п. п. 4, 5, 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). В данной консультации исходим из того, что участие в уставных капиталах других организаций не является предметом деятельности организации и дивиденды учитываются в качестве прочих доходов.

В бухгалтерском учете величина дохода определяется в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности, то есть в сумме, указанной в решении о распределении прибыли (п. п. 10.1, 6 ПБУ 9/99). Минфин России в Письме от 19.12.2006 N 07-05-06/302 рекомендует признавать поступления в виде дивидендов доходами в сумме за минусом суммы налога, удерживаемого налоговым агентом согласно законодательству РФ о налогах и сборах.

Согласно п. 16 ПБУ 9/99 признание дохода в виде дивидендов производится при выполнении условий, предусмотренных п. 12 ПБУ 9/99, то есть при наличии у организации права на получение дивидендов (пп. «а» п. 12 ПБУ 9/99), а также при наличии возможности определить сумму дивидендов, подлежащих получению (пп. «б» п. 12 ПБУ 9/99). В данном случае эти условия выполняются на дату распределения прибыли иностранной компанией.

Если сумма дивидендов будет определяется и выплачивается в иностранной валюте, то в соответствии с п. п. 4, 5, 6 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 N 154н, Приложением к ПБУ 3/2006 причитающийся организации доход (дивиденды), а также задолженность иностранной компании (источника выплаты дивидендов) признаются в сумме, исчисленной по курсу Банка России, действующему на дату объявления решения о выплате дивидендов. В дальнейшем дебиторская задолженность организации — источника выплаты пересчитывается на отчетную дату, а также на дату удержания налога и погашения задолженности по курсу Банка России, действующему на указанные даты (п. п. 7, 8, 6 ПБУ 3/2006).

Таким образом, в рассматриваемой ситуации доход в виде дивидендов признается в бухгалтерском учете на дату принятия решения о распределении прибыли иностранной компании, а в налоговом — на дату поступления денежных средств. Кроме того, сумма дохода в бухгалтерском и налоговом учете определяется исходя из различных курсов иностранной валюты. При этом в бухгалтерском учете признаются отрицательные или положительные курсовые разницы, которых не возникает для целей налогообложения прибыли.

В примере ниже в бухучете как вариант отражения рассмотрена ситуация, если курс иностранной валюты снижался:

| Содержание операций | Дебет | Кредит | Первичный документ |

| На дату распределения прибыли иностранной компанией отражен доход в виде дивидендов | 76-3 | 91-1 | Решение о распределении прибыли, Уведомление о сумме причитающихся дивидендов, Бухгалтерская справка-расчет |

| Отражено ОНО | 68 | 77 | Бухгалтерская справка-расчет на отчетную дату |

| Отражена отрицательная курсовая разница | 91-2 | 76-3 | Бухгалтерская справка-расчет |

| Уменьшено ОНО | 77 | 68 | Бухгалтерская справка-расчет на дату получения денежных средств |

| Отражена отрицательная курсовая разница | 91-2 | 76-3 | Бухгалтерская справка-расчет |

| Уменьшено ОНО | 77 | 68 | Бухгалтерская справка-расчет |

| Отражено удержание налога с суммы дивидендов иностранной компанией | 68 | 76-3 | Бухгалтерская справка-расчет |

| Получены денежные средства от иностранной компании | 52 | 76-3 | Выписка банка по валютному счету |

| Погашено ОНО | 77 | 68 | Бухгалтерская справка-расчет |

Разъяснение дано в рамках консультантом по бухгалтерскому учету и налогообложению ООО НТВП «Кедр-Консультант» Рогозневой Марией Павловной в январе 2021 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ ().

Данная консультация прошла контроль качества:

Рецензент — Бушмелева Галина Владимировна, профессор кафедры «Бухгалтерский учет и АХД» ИжГТУ им. М.Т. Калашникова

Форма выплаты дивидендов

Дивиденды можно выплачивать:

- в натуральной форме;

- в денежной форме.

Натуральную форму чиновники приравнивают к реализации, и при выдаче дивидендов имуществом они требуют начислить НДС (см., например, письма Минфина от 7 февраля 2021 г. № 03-05-05-01/7294, от 25 августа 2021 г. № 03-03-06/1/54596, письмо ФНС от 15 мая 2014 г. № ГД-4-3/[email protected]).

Суды иногда занимают другую позицию, но если вы не начислите НДС, без разбирательства обойтись не получится.

Начисление дивидендов

Начисление дивидендов к выплате учредителям отражается в бухучете следующим образом.

Направление части прибыли отчетного года на выплату доходов учредителям (участникам, акционерам, собственникам имущества) компании отражается в бухучете на дату вынесения решения о распределении чистой прибыли (п. 3, 5, 10 ПБУ 7/98).

При этом бухгалтер делает проводки:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов»

- если учредитель — юрлицо или физлицо, которое не является работником организации;

- если учредитель является работником фирмы.

Налоговый агент, то есть фирма, которая выплачивает дивиденды, обязан удержать и перечислить в бюджет налог на прибыль или НДФЛ.

Удержания налогов

Удержание налогов из начисленных сумм дивидендов отражается в бухучете проводками:

- Дебет 75-2 Кредит 68

- удержан НДФЛ или налог на прибыль (если получатель дивидендов – ИП, физлицо, не являющееся работником фирмы, или юрлицо);

- удержан НДФЛ (если получатель дивидендов — физлицо, являющееся работником фирмы).

Дивиденды выплачивают за вычетом удержанного налога и отражают проводками:

- Дебет 70 (75-2) Кредит 50 (51)

- выплачены дивиденды.

Перечисление в бюджет удержанного налога отражают проводкой:

- Дебет 68 Кредит 51

- перечислен в бюджет удержанный налог на прибыль или НДФЛ.

Правила налогообложения дивидендов установлены статьей 275 НК РФ. За исчисление и выплату налога с дивидендов несет ответственность налоговый агент. Получатели дивидендов ничего уплачивать в бюджет не должны.

Дивиденды в 1С 8.3 Бухгалтерия

Счет учета дивидендов

Для начала определимся, какой счет дивидендов в 1С использовать. Расчеты с учредителями отражаются на счете 75. В плане счетов 1С предусмотрены следующие субсчета:

Для расчетов с учредителем по начисленным и выплаченным дивидендам используйте счет 75.02.

Аналитический учет расчетов с учредителями ведется по каждому учредителю по отдельности, но в отличие от стандартного аналитического учета, где чаще всего Субконто = отдельному справочнику, справочника Учредители в 1С не предусмотрено. Это Субконто содержит данные из двух отдельных справочников Физические лица и Контрагенты, для отражения учредителей – юридических лиц.

При выплате дивидендов участникам ООО Организация признается налоговым агентом: исчисляет, удерживает и уплачивает налог с доходов учредителя в бюджет.

Важно! При работе с учредителями обязательно располагайте участника ООО в правильном справочнике. Налог, который должна исчислить Организация, зависит от того из какого справочника подобран участник ООО:

- налог на прибыль — если участник выбран из контрагентов (ст. 275 НК РФ);

- НДФЛ — если участник выбран из физических лиц (п. 1 ст. 226 НК РФ).

Налоговая база

Если фирма, которая выплачивает дивиденды, сама дивиденды не получала, то налог с дивидендов, распределенных в пользу российских участников, рассчитывается просто. За налоговую базу берется сумма дивидендов, которая умножается на ставку налога (п. 5 ст. 275 НК РФ).

Если же сама фирма получала дивиденды (кроме облагаемых по ставке 0%), то налог с суммы дивидендов каждого конкретного участника будет рассчитан в два этапа:

- сначала из суммы дивидендов, начисленной всем российским участникам, нужно вычесть сумму полученных дивидендов, ранее не учтенных при расчете налога;

- облагаемую сумму участника определяют пропорционально его доле в общей сумме всех начисленных дивидендов и умножают на ставку налога.

Ставки налогов с дивидендов

От того, кто является получателем дивидендов, зависят виды и размеры налогов.

Если получатель — российское юрлицо, то при выплате дивидендов удерживают налог на прибыль:

- по общей ставке 13% (подп. 2 п. 3 ст. 284 НК РФ);

- по ставке 0%, если выплата производится материнской компании, и на день принятия решения о выплате она владеет 50% уставного капитала фирмы не менее года (подп. 1 п. 3 ст. 284 НК РФ).

У российских физлиц удерживают НДФЛ по таким ставкам:

- 13% (п. 1 ст. 224 НК РФ);

- 15% — при выплате дивидендов в размере 5 000 000 рублей и выше (абз. 2 п.1 ст. 224 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Невостребованные дивиденды

Неполученные дивиденды

Начисление дивидендов в 1С 8.3 Бухгалтерия

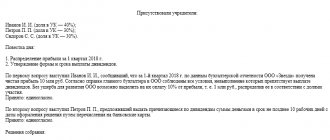

30 марта прибыль в размере 1 000 000 руб. распределена между участниками ООО:

- ООО «АЗБУКА КОМФОРТА» (доля 10%) — 100 000 руб.

- Трофимова Любовь Андреевна (доля 90%) — 900 000 руб.

Зайдите в раздел Зарплата и кадры и введите документ Начисление дивидендов на каждого участника ООО:

- Получатель — принадлежность учредителя к физическим или юридическим лицам. Выбранное значение влияет на исчисление налога и возможность корректировки рассчитанной суммы.

- Сумма — размер, рассчитанных вручную дивидендов.

Начисление дивидендов — проводки в 1С 8.3 (выплата физическому лицу)

Если участником ООО является физическое лицо, НДФЛ рассчитается автоматически без возможности его корректировки. Ставка налога, по которому исчисляется НДФЛ, определяется по Статусу налогоплательщика.

Для просмотра текущего статуса налогоплательщика зайдите в карточку физического лица и перейдите по ссылке Налог на доходы.

Проводки

1С не только сформирует проводки по БУ и НУ, а также отразит необходимость удержать НДФЛ при выплате. При этом в регистрах по НДФЛ установится плановая Дата получения доходов — дата начисления дивидендов + максимальный срок их выплаты 60 дней.

Изучить Схему движений по регистрам НДФЛ в теме 9.3 Начисление зарплаты за март курса Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я.

Начисление дивидендов — проводки в 1С 8.3 (выплата юридическому лицу)

Если участником ООО является юридическое лицо, Налог на прибыль также определится автоматически по ставке 13%, но его можно изменить вручную. При наличии у юридического лица долей в уставном капитале 50% и более свыше одного года, доход облагается по ставке 0%. В этом случае установите нулевую сумму налога.