Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы. Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных.

Проведение процедуры инвентаризации позволяет собственнику или директору компании контролировать кассиров на предмет хищений или некачественной работы. Каждая организация на случай налоговой проверки должна иметь на руках заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15.

Подготовка к процедуре

Инвентаризация – это ревизия всего имущества, которое имеется по факту у компании или предприятия с целью ведения отчетности и аудита всех ценностей, в которые входит:

- продукция, готовая к реализации;

- все товары предприятия, которые находится в обороте;

- сырье;

- средства (основные).

Ревизия кассовых операций также проводится в конце года, результаты сравниваются с информацией, которая занесена в бухгалтерский учет для того, чтобы выявить недостатки имущества или его излишки. Порядок проведения операций и методика в 2021 году регламентировано законом, Минфином России.

Для того чтобы подготовиться к процедуре, предприятию необходимо подготовить ряд документов, основными среди которых являются:

- приказ на проведение аудита;

- бумаги с расписками от лиц, которые несут материальную ответственность в организации.

Для начала управляющий формирует состав комиссии, в которую обязательно должны входить такие отделы:

- персонал по администрированию и управлению;

- персонал бухгалтеров;

- отдел с другими работниками.

В последнее подразделение могут входить охранники или надзиратели, незаинтересованные лица или менеджеры. Лица, которые несут материальную ответственность, никогда не входят в состав комиссии, но их присутствие на процедуре необходимо.

Ревизия кассы

Ревизия кассы – это элемент внутреннего контроля в организациях и предприятиях индивидуальных предпринимателей. Согласно п. 1.11 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв. ЦБ РФ 12.10.2011 № 373-П, юридическое лицо, индивидуальный предприниматель самостоятельно определяют порядок и сроки проведения проверок фактического наличия наличных денег.

При этом пунктом 2 ст.12 закона от 21.11.1996 № 129-ФЗ о бухгалтерском учете для юридических лиц установлены случаи, когда проведение инвентаризации кассы является обязательным, а именно:

— перед составлением годовой бухгалтерской отчетности;

— при смене кассиров;

— при выявлении фактов хищения или злоупотребления.

В организациях и на предприятиях индивидуальных предпринимателей, как правило, ревизия кассы производится ежемесячно – утром в первый рабочий день каждого месяца или в конце последнего рабочего дня каждого месяца. Это гарантирует сохранность денежных средств, а также дисциплинирует материально ответственных лиц. Кроме этого, периодически необходимо проводить внезапные ревизии кассы. Приказ о проведении такой ревизии составляется непосредственно перед ее началом. Инициатором такого приказа являются руководитель, либо главный бухгалтер, либо внутренний аудитор. Другие лица до начала ревизии не должны знать об ее проведении.

Индивидуальный предприниматель, который сам ведет кассу, также должен проводить ревизию и оформлять ее результаты документами унифицированных форм. Ему необходимо определить в своем решении периодичность проведения таких ревизий. Например, ежеквартально, один раз в полугодие или только по окончании года. В данном случае этого будет достаточно, так как предприниматель в силу исполнения обязанностей кассира ежедневно пересчитывает наличные денежные средства и сверяет их наличие с остатком по кассовой книге.

Ревизия кассы производится с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Фактическое наличие денежных средств в кассе сравнивается с книжным остатком, то есть остатком по кассовой книге. Фактическое наличие денежных документов, ценных бумаг, которые хранятся в кассе организации, сравнивается с данными бухгалтерского учета и книгой учета ценных бумаг, книгой учета денежных документов.

Для производства ревизии кассы приказом руководителя (индивидуального предпринимателя) назначается комиссия, которая составляет акт. Приказ на проведение ревизии составляется по унифицированной форме № ИНВ-22. Акт инвентаризации наличных денежных средств составляют по унифицированной форме № ИНВ-15. Унифицированные формы утверждены Постановлением Госкомстата от 18.08.1998 № 88. Порядок проведения инвентаризации установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина РФ от 13.06.1995 № 49.

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

В бухгалтерском учете организации делают такие проводки:

Дебет 50.1 Кредит 91.1 – оприходованы излишки, выявленные ревизией кассы;

Дебет 94 Кредит 50.1 – выявлена недостача денежных средств в кассе;

Дебет 73.2 Кредит 94 – выявленная в кассе недостача отнесена на виновное лицо (кассира).

Порядок и методика проведения

После того, как все отделы сформированы, директор должен издать приказ о том, что аудит может начинаться. Документ в обязательном порядке должен иметь такую информацию:

- основания для проведения проверки;

- участники комиссии;

- список имущества, которое подлежит проверке;

- обязательства участников;

- дата начала;

- дата окончания учета.

На третьем этапе все лица, которые несут материальную ответственность, должны создать и сдать расписки о том, что ценности, прикрепленные за ними, находятся в пределах предприятия или являются использованными на данный момент.

Ревизия ценностей может проводиться только при наличии документальной описи имущества. В процессе проверки все имущество подсчитывается, сверяется, взвешивается членами комиссии, после чего информация заносится в описи.

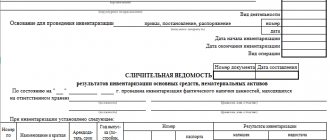

После того, как опись 2021 года полностью закончена, полученные данные можно сравнивать с бухгалтерскими отчетностями, для этого используются сличительные ведомости, которые должны быть на любом предприятии. Главный бухгалтер сравнивает информацию ведомостей с учетной бухгалтерской информацией, после чего делает выводы.

Если при проверке были выявлены отклонения от нормы, тогда уполномоченное лицо обязано создать еще одну ведомость сличительную сразу в двух образцах:

- для лица, которое берет на себя материальную ответственность;

- для бухгалтерии предприятия.

В конце аудита оформляются результаты в виде бухгалтерских справок, чтобы установить баланс в имуществе, необходимо осуществить списание недостатков, а излишкам найти правильное и логическое применение.

Любое предприятие или компания в 2021 году может использовать готовые формы документов для проведения операций или воспользоваться собственными бланками и справками. Готовые формы (унифицированные бланки) создаются и регламентируются в соответствии с Госкомстатом России от 18.08.98 № 88.

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОРГАНИЗАЦИИ

Оцените статью

Порядком ведения кассовых операций предусмотрены внезапные ревизии кассы с полным пересчетом денег и проверкой других ценностей, находящихся в кассе, в сроки, установленные руководителем предприятия. Ревизию кассы проводит инвентаризационная комиссия предприятия, назначенная приказом по предприятию. Члены комиссии в присутствии кассира проверяют наличие полистным пересчетом всех денег, находящихся в кассе, квитанции на сданные для хранения ценности, ценные бумаги, чековые книжки и бланки строгой отчетности, а также ведение кассовой книги и порядок хранения денег.

Порядок проведения инвентаризации кассы дополнительно регулируется Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22.09.93 г. № 40 и сообщенным Письмом Банка России от 04.10.93 г. № 18.

В кассе организации могут храниться денежные средства, денежные документы, бланки ценных бумаг и документов строгой отчетности.

Денежные средства представлены денежной наличностью.

К денежным документам относятся: почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и другие документы.

Бланками строгой отчетности являются: квитанционные книжки, бланки удостоверений, дипломы, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и др.

Сроки и порядок проведения инвентаризации кассы и денежных средств, хранящихся на расчетных и других счетах в банке, устанавливаются руководителем организации и закрепляются в приказе об учетной политике.

Материальную ответственность за сохранность всех денежных средств и документов, имеющихся в кассе организации, несет кассир.

Инвентаризация кассовой наличности проводится на основании приказа (распоряжения) руководителя организации комиссией в составе представителя администрации, главного бухгалтера, кассира (как материально-ответственного лица).

До начала проверки наличия денежных средств и других ценностей в кассе кассир составляет последний кассовый отчет. В отчет включаются все приходные и расходные документы, имеющиеся в кассе, которые должны соответствовать типовым унифицированным формам первичных учетных документов.

Если в кассе на момент инвентаризации имеются незакрытые платежные ведомости (по которым осуществляется выплата заработной платы), выплаченные суммы по таким ведомостям включаются в акт инвентаризации и приравниваются к наличным деньгам. Кассир подсчитывает выплаченные суммы по каждой ведомости и в конце ведомости делает запись о выплаченной сумме.

На практике для маскировки фактов растраты денежных средств зачастую в качестве учетных документов используют различного рода расписки, которые не могут служить документальным подтверждением расходования денежных средств, так как они не соответствуют унифицированной форме расходного кассового документа и не содержат подписей получателя денег, главного бухгалтера и руководителя организации. О нарушении (растрате) свидетельствует и факт отсутствия на прилагаемых к расходному кассовому ордеру документах (счетах, заявлениях и др.) разрешительной подписи руководителя. Суммы по таким документам или распискам в остаток наличности кассы не включаются и рассматриваются как недостача (п. 27 Порядка ведения кассовых операций в РФ).

Председатель инвентаризационной комиссии визирует все приходные и расходные кассовые ордера, приложенные к отчету кассира, с указанием «до инвентаризации на «____» (дата)». Этот отчет, составленный на момент инвентаризации, служит бухгалтерии организации основанием для определения учетных остатков денежных средств и документов.

Кассир должен дать расписку о том, что к началу инвентаризации все приходные и расходные документы, подтверждающие движение денежных средств и документов, сданы в бухгалтерию или переданы комиссии, и вся денежная наличность, поступившая на его ответственность, оприходована, а выбывшая списана в расход. Это необходимо для предотвращения заявлений кассира (после проверки кассы) о наличии у него документов, не включенных в последний кассовый отчет. Отчет кассира проверяется с соблюдением правильности определения учетного остатка денежных средств в кассе на момент инвентаризации. Этот учетный остаток сверяется с записями в кассовой книге и в журнале-ордере.

В процессе инвентаризации кассы осуществляется проверка кассовой книги по следующим основным направлениям: правильность ведения кассовой книги; арифметический контроль сумм по приходу и расходу и правильности подсчета итогов страниц книги, а также переноса сумм остатков наличных денег с одной страницы на другую; своевременность и документальная обоснованность записей в кассовой книге.

При инвентаризации кассы также необходимо проконтролировать: соблюдение лимита остатка наличных денежных средств в кассе; целевое использование полученных из банка денежных средств по назначению, указанному в чеке; наличие фактов не соответствия даты совершения операции и отражения ее в расходном кассовом ордере; обоснованность записей в кассовых ордерах; своевременность возврата в банк на расчетный счет остатков денежных средств по не выданной заработной плате; правильность документального оформления кассовых документов и их соответствие типовым унифицированным формам; наличие фактов подписи руководителем и главным бухгалтером незаполненных чеков и их самостоятельного заполнения при получении денег в банке; наличие фактов хранения чековой книжки вне кассового помещения; законность произведенных операций наличными денежными средствами в пределах одной сделки; соответствие корреспонденции счетов типовым проводкам по учету кассовых операций.

Фактическое наличие денежных средств и документов в кассе подтверждается их полным полистным пересчетом.

При подсчете фактического наличия денежных знаков и других ценностей в кассе к учету принимаются наличные деньги, ценные бумаги и денежные документы.

Деньги и другие ценности кассир пересчитывает в присутствии членов инвентаризационной комиссии.

Денежные средства пересчитываются по каждой купюре в отдельности (как правило, начиная с купюр высшего и кончая купюрами низшего номинала). При наличии значительного количества купюр необходимо составить опись, в которой указывается достоинство купюр, их количество и сумма. Опись подписывается всеми членами инвентаризационной комиссии.

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по наименованиям, видам, категориям бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, их серии и номинальной стоимости. Денежные документы и бланки строгой отчетности принимаются к учету при выявлении результата инвентаризации в сумме фактических затрат на их приобретение. Учетный остаток денежных средств определяется по данным кассовой книги (отчета кассира). Для установления учетного остатка денежных документов и бланков строгой отчетности используются сведения аналитического и синтетического учета на дату инвентаризации.

Для организации учета денежных средств и документов предусмотрен активный счет 50 «Касса». Этот счет имеет три субсчета: 50/1 «Касса организации», 50/2 «Операционная касса», 50/3 «Денежные документы».

Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности».

Путем сопоставления фактических и учетных остатков выявляется результат инвентаризации: излишек или недостача.

Согласно новому Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина России от 31.10.2000 г. № 94н и в соответствии с п. 77 Приказа Минфина России от 28.06.2000 г. № 60н «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации», выявленные при инвентаризации излишки денежных средств в кассе подлежат оприходованию (принимаются к учету) и отражаются в составе внереализационных доходов. В бухгалтерском учете фактические излишки денежных средств и документов приходуются следующей записью:

Дебет 50 «Касса» субсчета 1 «Касса организации» или 3 «Денежные документы»

Кредит 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы».

При выявлении излишков бланков документов строгой отчетности они отражаются по дебету счета 006 «Бланки строгой отчетности» в условной (номинальной) оценке.

В случае выявления недостачи денежных средств записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей». По недостающим денежным средствам и документам по дебету счета 94 отражается их фактическая стоимость.

На сумму выявленной при инвентаризации недостачи денежных средств и документов в учете осуществляется запись:

Дебет 94

Кредит 50 Субсчета 1 или 3.

Сумма недостающих бланков строгой отчетности отражается по кредиту счета 006 «Бланки строгой отчетности». Если недостача денежных средств и документов допущена по вине материально-ответственного лица — кассира, то ее сумма списывается в учете проводкой:

Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей».

Возмещение суммы недостачи возможно из заработной платы кассира, что отражается следующей записью:

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит счета 73/2 «Расчеты по возмещению материального ущерба».

Если недостача возмещается в кассу организации, то в бухгалтерском учете производится запись:

Дебет 50/1 «Касса организации»

Кредит 73/2 «Расчеты по возмещению материального ущерба».

При отсутствии конкретного виновного лица сумма недостачи денежных средств, ранее отраженная по дебету счета 94, включается в состав внереализационных расходов организации и списывается корреспонденцией счетов:

Дебет 91/2 «Прочие расходы»

Кредит счет 94

Результаты инвентаризации наличных денежных средств и документов в кассе оформляются актом инвентаризации наличных денежных средств по форме № ИНВ-15, утвержденной Постановлением Госкомстата России от 18.08.98г.№ 8 8, в котором приводятся объяснения кассира о выявленных нарушениях и резолюция руководителя о дальнейшем решении по результатам инвентаризации. Акт инвентаризации кассы составляется в двух экземплярах (при смене кассира — в трех экземплярах), подписывается инвентаризационной комиссией и материально-ответственным лицом и доводится до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, а второй остается у материально-ответственного лица.

Для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их С учетными данными составляется инвентаризационная опись ценных бумаг и бланков документов строгой отчетности по форме № ИНВ-16.

Для обеспечения производственной программы соответствующими материальными ресурсами на предприятиях создаются специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей и других материалов. Кроме центральных заводских складов в различных структурных подразделениях организации могут быть кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по предприятию присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям данного склада. Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой.

На складах (кладовых) материальные ценности размещают по секциям, а внутри них — по группам, типо- и сорторазмерам в штабелях, ящиках, контейнерах, на стеллажах, полках, ячейках, поддонах, что обеспечивает быструю их приемку, отпуск и контроль за соответствием фактического наличия установленным нормам запаса (лимиту).

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом, которого принимают на работу, как правило, по согласованию с главным бухгалтером предприятия. С кладовщиком заключается типовой договор по установленной форме о полной индивидуальной материальной ответственности.

Если в штатном расписании организации отсутствует должность заведующего складом, то его обязанности могут быть возложены на любого работника организации с его согласия и с обязательным заключением договора об индивидуальной материальной ответственности. От занимаемой должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем предприятия.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения материалов. В ярлыке указывают наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов.

Учет движения и остатков материалов осуществляют в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении.

Карточки открывают в бухгалтерии или вычислительной установке и записывают в ней номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и срок годности. После этого карточки передают на склад, и кладовщик заполняет колонки прихода, расхода и остатка материалов.

Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований-накладных и др.) в день совершения операций. После каждой записи выводят остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов. Если остаток материалов выше или ниже установленной нормы запасов, то заведующий складом обязан сообщить об этом в отдел снабжения.

Ведение учета материалов допускается также в книге учета материалов, которая содержит те же реквизиты, что и карточки учета материалов.

В условиях функционирования АСУП и автоматизированного складского хозяйства вместо карточек учета применяют систематически составляемые машинограммы-ведомости движения и остатков материалов. В них на основании первичных документов отражают те же данные, что и в карточках складского учета, однако в отличие от них машинограммы-ведомости составляют лишь по складам и материально ответственным лицам. Машинограммы используются для контроля за движением и состоянием материалов на складе и оперативного управления производством.

Первичные документы после записи их данных в карточки учета передают в бухгалтерию; сюда же передают лимитно-заборные карты по мере использования лимита, но не позднее 1-го числа следующего месяца. Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов.

В цехах, имеющих кладовые, а также в подотчетных организациях (пункты, отделения, заводы) материально ответственные лица (заведующие пунктами и отделениями, мастера заводов) составляют месячные отчеты об остатках и движении материалов в подотчете и представляют их в бухгалтерию. В отчетах содержатся сведения об остатках материалов на начало месяца, их поступлении, расходе и остатке на конец месяца. В отчетах мастеров заводов наряду с фактическим расходом материалов указывают их расход по норме. Нормативный расход материалов исчисляют в бухгалтерии, где производится, кроме того, и таксировка отчета.

При использовании материальных отчетов отпадает необходимость в составлении других документов на расход материалов и упрощается учет материалов в подотчете, поскольку в качестве регистров аналитического учета используются отчеты материально ответственных лиц.

Акцизами облагаются следующие товары: спирт этиловый из всех видов сырья (за исключением спирта коньячного), спиртосодержащая продукция с объемной долей, этилового спирта более 9%, алкогольная продукция, пиво, табачные изделия, ювелирные изделия, бензин автомобильный, дизельное топливо, моторные масла для дизельных и (или) карбюраторных двигателей, легковые автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.).

Подакцизным минеральным сырьем являются нефть и стабильный газовый конденсат, а также природный газ.

Ставки по отдельным видам подакцизных товаров приведены в главе 22 Налогового кодекса РФ (часть вторая).

По природному газу, реализуемому на территории России ив государства — участники Содружества Независимых Государств, ставка установлена в размере 15% стоимости, по газу; реализуемому за пределы территории России — 30% стоимости, по ювелирным изделиям — 15% стоимости; а по остальным подакцизным .товарам — в рублях за соответствующую единицу измерения.

Порядок учета расчетов по акцизам определен приказом Минфина РФ от 12.11.96 г. №96.

Для отражения в бухгалтерском учете хозяйственных операций, связанных с акцизами, используется счет 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы по оплаченным материальным ценностям», и счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по акцизам».

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы по оплаченным материальным ценностям», организация отражает суммы акцизов, уплаченные поставщикам за подакцизные товары, используемые в качестве сырья для производства подакцизных товаров, в корреспонденции с кредитом счетов 60, «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

По мере списания на производство оприходованных материалов и оплаты их поставщиками суммы акцизов списываются с кредита счета 19 в дебет счета 68.

В этих целях должен быть организован раздельный учет акцизов как по оприходованным и оплаченным приобретенным материальным ценностям, так и по неоприходованным и неоплаченным.

Суммы акцизов, исчисленных по проданной продукции, отражаются по дебету счета 90 «Продажи» и кредиту счета 68 «Расчеты по налогам и сборам» (при методе продажи продукции «по отгрузке») или кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (при методе продажи продукции «по оплате»). По мере оплаты проданной продукции задолженность перед бюджетом по акцизам оформляется бухгалтерской записью по дебету счета 76 и кредиту счета 68.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет и налогообложение. М., 2004.

- Козлова Е.П. Парашутин Т.Н., Бабченко Н.В. Бухгалтерский учет, М., 2004.

- Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА-М, 2004.

- Кутер М.И. Бухгалтерский учет: основы теории. М., 2003.

- Терехов А.А. Аудит. М., 2004.

Похожие статьи:

Нет похожих статей.

Что делать с излишками и недостатками в 2019 году

Проведение любых кассовых операций требует соблюдения определенных законов аудита и бухгалтерского учета. Если при проверке были выявлены излишки, то их нужно оформить, как доходы предприятия. Доходами это имущество будет, как для налоговой, так и для бухгалтерского отдела компании. В книге учета для налоговой инспекции необходимо включить рыночную стоимость излишков в раздел «Доходы».

Счета в бухгалтерии предусматривают потерю средств, поэтому существует счет 94, в котором отображаются недостачи компании. Стоимость потерянного имущества должна быть прописана в отчетности, ее и нужно списать. Для завершения кассовых операций необходимо закрыть счет, 94 счет можно закрыть в нескольких ситуациях:

- не найдены лица, виноватые в недостаче;

- найдены виновные.

Виноватые лица в потере имущества не найдены

В первом варианте стоимость недостающего имущества необходимо включить в графу «производственные расходы». При этом придерживайтесь принципа естественного убывания, которое распространяется, как на продовольственные товары, так и на непродовольственные.

Продовольственные товары – это продукты питания, которые используются в процессе работы компании:

- творог;

- хлеб;

- колбаса;

- сало.

К непродовольственным товарам на предприятии, обычно, относят:

- книги;

- чашки;

- предметы интерьера.

Для разных категорий товаров в 2021 году предусмотрены разные коэффициенты, их составлением и регулированием занимаются ведомости и специальные министерства. Приказом Минпромторга России утверждены те коэффициенты, которые используются в сфере массовой торговли и общественного питания. Приказ Минторга СССР разъясняет нормы коэффициентов для строительной деятельности.

Чтобы закончить проведение кассы, необходимо будет найти акты по нормативам для того имущества, в котором были выявлены недостачи. Если размеры и нормы недостачи соответствуют стандартам, тогда можно смело проводить проводку и закрывать счет. Если же данная методика не может быть использована (невозможно определить стоимость или стоимость превышает нормы), тогда потерянное имущество необходимо отнести в раздел «прочие расходы» в 2021 году.

Налоговая проверка не предусматривает ситуаций, в которых недостача превышает положенные нормы и стандарты, поэтому в отчетности для инспекции такие потери отобразить невозможно. Такая же ситуация и для того имущества, стоимость которого невозможно определить.

Виноватые лица в потере имущества найдены

Статья 238 ТК РФ гласит о том, что, если виноватые лица в потере имущества найдены, то именно они возмещают ущерб предприятию в строго фиксированной форме отчетности. Порядок определения виноватого лица 2021 года определяется государственными нормами, поэтому на любом предприятии за каждой материальной ценностью закрепляются пользователи – люди, которые материально отвечают за предметы быта и рабочего оборудования.

Возмещение ущерба может происходить в двух формах:

- стоимость предмета в балансовом выражении;

- стоимость предмета в рыночном выражении.

Если было принято решение изымать недостачу в рыночной стоимости, тогда в результате проведения операций может образоваться разница – надбавка. Эту сумму необходимо учесть с требованиями бухгалтерского учета. Нужно воспользоваться счетом 98, который называется «Доходы будущих периодов». В процессе уменьшения задолженности стоимость нужно будет учитывать в соответствии кассы «Прочие доходы».

Книга для налоговой инспекции 2021 года предполагает возмещение всего ущерба, объем задолженности нужно фиксировать в кассовых процедурах на дату получения денежных средств. Сумма ущерба может периодически списываться с зарплаты работника, из-за которого произошло списание материальных средств. В таком случае, порядок проведения кассовых операций засчитывается на дату изъятия части убытка с заработной платы работника. Инвентаризация и аудит проводятся только в строго фиксированных государством стандартах, которые не подлежат изменениям. Отклонения от порядка проведения операций аудита и кассовых операций уголовно наказуемо, государством предусмотрены все формы наказания за несоблюдение норм и стандартов финансовой отчетности предприятия. Все кассы предприятия должны быть официально оформлены, аудит и инвентаризация в 2021 году проводятся по всем счетам компании.

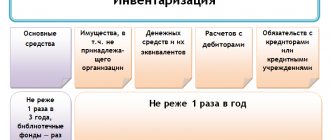

Как часто проводится инвентаризация кассы

Начинающих предпринимателей интересует вопрос, как часто проводится инвентаризация кассы. Она может проходить как в плановом, так и внеплановом режиме. В первом случае периодичность проверки регламентируется учетной политикой компании, которая может пересматриваться ежегодно. Помимо планового сценария есть моменты, когда проводить инвентаризацию наличных денежных средств обязательно:

- если денег в кассе больше или меньше, чем должно быть;

- когда меняется кассир (материально ответственное лицо);

- организационные преобразования, в том числе ликвидация юридического лица;

- форс-мажор — когда организации наносится ущерб, например, в результате стихийных бедствий;

- конец календарного года — это тоже повод для проведения инвентаризации кассы – проверка проводится в последний рабочий день декабря.

Облачный сервис для управления торговлей МойСклад поможет быстро наладить ведение кассы организации и складской учет, а также автоматизировать торговые точки при минимуме вложений.

Попробовать МойСклад