Виды поощрений

Чтобы увеличить объем продаж и привлечь новых клиентов, поставщики часто используют различные системы поощрений. Например, предоставляют покупателям скидки, премии, бонусы, подарки.

Понятия «скидка», «премия», «бонус» в законодательстве не определены. Однако, учитывая сложившуюся практику и экономический смысл, под ними можно понимать следующее.

Скидка – как правило, уменьшение договорной цены на товар, работы или услуги за выполнение определенных условий. К одной из форм скидок можно отнести уменьшение суммы задолженности покупателя за поставленный товар, выполненные работы или оказанные услуги.

Премия – деньги, выплаченные покупателю за выполнение определенных условий договора. Например, премию могут выдать за объем приобретенного товара, работ, услуг. При этом премия, связанная с поставкой товара, также может являться одной из форм скидок, когда это происходит в уменьшение стоимости поставки (письмо Минфина России от 7 сентября 2012 г. № 03-07-11/364).

Бонус – поощрение в виде поставки покупателю дополнительной партии товара, выполнения объема работ и оказания услуг сверх изначально оговоренного без оплаты. Фактически бонус состоит из двух взаимосвязанных хозяйственных операций:

- предоставления скидки в уменьшение цены, определенной в договоре;

- реализации товаров, работ или услуг за счет возникшей кредиторской задолженности перед покупателем. При этом сумму задолженности следует рассматривать как полученный аванс (письмо Минфина России от 31 августа 2012 г. № 03-07-15/118).

Как правило, бонусы предоставляют в рамках рекламных акций. Например, когда покупателям конкретного товара выдают подарок. Так можно продвигать новые товары или сбывать не пользующиеся спросом. Проводимую акцию оформите приказом руководителя.

Подарок – еще один вид поощрения за выполнение условий договора. Как и бонус, он сочетает в себе несколько понятий. При этом следует учитывать его экономическую сущность и механизм действия такого поощрения. Например, продавец может предоставить подарок в случае:

- приобретения покупателем комплекта товаров, работ, услуг. Например, при покупке двух единиц товара третью предоставляют бесплатно. Это можно расценивать как премию в натуральной форме;

- достижения покупателем установленного объема приобретений. Это можно рассматривать как бонус. То есть покупателю сначала предоставлена скидка на стоимость подарка и в счет возникшей кредиторской задолженности он и предоставлен;

- проведения рекламной акции. Например, всем клиентам – подарок в праздничный день. А это уже безвозмездная передача (п. 2 ст. 423, ст. 572 ГК РФ). Объясняется это тем, что отношения, связанные с предоставлением такого рода подарков, носят стимулирующий, а не поощрительный характер в рамках заключенного договора;

- других акций и мероприятий.

Условие о предоставлении поощрения может быть предусмотрено как непосредственно в договоре с контрагентом, так и в отдельном соглашении, являющемся его неотъемлемой частью (п. 2 ст. 424 ГК РФ).

Продавец определяет вид и размер поощрения самостоятельно и согласовывает его с контрагентом, например, направив покупателю извещение – кредит-ноту (п. 2 ст. 1 и п. 4 ст. 421 ГК РФ).

Ситуация: можно ли предоставлять покупателю-организации подарки на сумму свыше 3000 руб.? Предоставление подарка связано с выполнением покупателем определенных условий договора.

Да, можно.

Ведь ограничение в 3000 руб. действует только для договоров дарения между организациями, когда одна сторона безвозмездно передает или обязуется передать другой стороне вещь в собственность. Это следует из пункта 1 статьи 572 и пункта 1 статьи 575 Гражданского кодекса РФ.

А в рассматриваемой ситуации речь о безвозмездной передаче не идет. Продавец поощряет покупателя за то, что он выполнил определенные условия, встречные обязательства. А значит, стоимость переданного подарка значения не имеет.

Аналогичной точки зрения придерживаются и суды (п. 3 информационного письма ВАС РФ от 21 декабря 2005 г. № 104).

Процесс настраивания скидок в системе

Для настройки любого вида снижения цен понадобятся следующие шаги.

Во-первых, в подразделе «CRM и маркетинг» раздела «Настройки разделов» меню «НСИ и администрирование» проверяется включена ли возможность устанавливать ручные и автоматические скидки.

Ручные скидки после этого можно вводить при оформлении документов реализации вручную, главное, не превысить размер разрешенной ручной скидки. В противном случае, программа не даст провести документ.

Для настройки автоматических скидок осуществляется следующий шаг.

Во-вторых, условия скидок задаются в справочнике «Условия предоставления скидок (наценок)». Он находится в разделе «Настройки и справочники» меню «CRM и маркетинг».

При переходе по ссылке и нажатии на кнопку «Создать» предлагается выбрать один из одиннадцати типов условий предоставления бонусов. Здесь можно оформить снижение стоимости за форму оплаты, ассортимент, объем продаж и т.п. Все варианты представлены на схеме:

В открывшемся после выбора окне можно задать наименование условия, в каких случаях оно применяется (по всей номенклатуре или выборочно) и т.д.

Все созданные условия рекомендуется объединять в группы для облегчения поиска и использования.

В-третьих, необходимо перейти в подраздел «Скидки (наценки)» раздела «Цены и скидки» меню «CRM и маркетинг». Здесь по кнопке «Создать» можно выбрать вариант автоматической скидки из 12-ти предложенных.

Здесь же представлены скидки, уже введенные в программе. По каждой из них можно получить информацию в окне справа, либо кликнув на нее, откроется окошко с информацией.

Далее рассмотрим на конкретных примерах настройку и применение дисконтов в программе.

Бухучет: скидки

Скидки предоставляют:

- в момент продажи или после нее в отношении будущих продаж;

- после продажи – в отношении проданного товара, произведенных работ или оказанных услуг. Это так называемые ретроскидки.

Если скидка предоставлена в момент продажи или после нее для будущих поставок, то для целей бухучета это можно считать реализацией по согласованной сторонами цене. При этом установленная цена может быть меньше той, что продавец заявляет в обычных условиях. В учете такую скидку отражать не придется. Нужно только отразить реализацию стандартными проводками.

Факт реализации зафиксируйте следующей записью:

Дебет 62 (50) Кредит 90-1

– отражена выручка от реализации с учетом скидки.

Если платите НДС и им облагается товар (работы, услуги), то одновременно с реализацией отразите его начисление так:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с фактической суммы реализации;

Ну, а при получении оплаты на счет в банке составьте следующую проводку:

Дебет 51 Кредит 62

– получена оплата от покупателя с учетом скидки.

Такой порядок следует из Инструкции к плану счетов (счета 50, 51, 62, 68 и 90), пункта 6 ПБУ 9/99 и разъяснен в письме Минфина России от 6 февраля 2015 г. № 07-04-06/5027.

Если скидка предоставлена на уже проданный товар, работы или услуги, то отражайте ее в бухучете в зависимости от того, когда поощрили покупателя:

- до окончания года, в котором прошла реализация;

- после окончания года, в котором прошла реализация.

Скидка предоставлена в том же году, когда прошла реализация. Скорректируйте выручку от реализации в периоде на сумму поощрения в момент его предоставления. В бухучете такие операции отразите следующим образом.

В момент реализации до предоставления скидки оформите обычные проводки:

Дебет 62 Кредит 90-1

– отражена выручка от реализации;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС (проводку делайте, только если платите налог и реализация им облагается).

В момент предоставления скидки:

Дебет 62 Кредит 90-1

– сторнирована выручка по ранее отгруженным товарам, работам, услугам на сумму предоставленной скидки.

После выставления корректировочного счета-фактуры покупателю:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– сторнирован НДС от суммы предоставленной скидки.

Такой порядок установлен пунктами 6, 6.5 ПБУ 9/99.

Скидка предоставлена в периодах, следующих за годом, в котором прошла реализация. Отразите ее в составе прочих расходов в текущем периоде на дату предоставления (п. 11 ПБУ 10/99).

При выявлении расходов прошлых лет в учете сделайте проводку:

Дебет 91-2 Кредит 62

– выявлены убытки прошлых лет, связанные с предоставлением скидки покупателю (без учета НДС).

После выставления корректировочного счета-фактуры покупателю:

Дебет 68 субсчет «Расчеты по НДС» Кредит 62

– принят к вычету НДС от суммы предоставленной скидки.

Такой порядок установлен пунктом 39 Положения по ведению бухгалтерского учета и отчетности, Инструкцией к плану счетов (счет 91), пунктов 6 и 6.4 ПБУ 9/99 и разъяснен в письме Минфина России от 6 февраля 2015 г. № 07-04-06/5027.

Предоставление скидки (в т. ч. в денежной форме), которая не изменяет цену товара по условиям договора, следует рассматривать как реализацию имущества.

В бухучете предоставление такой скидки в виде дополнительной партии товара отразите проводками:

Дебет 62 Кредит 90-1

– отражена выручка от реализации партии товара в рамках скидки (в сумме скидки);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС (проводку делайте, только если платите налог и реализация им облагается);

Дебет 90-2 Кредит 62

– сумма предоставленной покупателю скидки отнесена на себестоимость (без учета НДС).

Такой порядок следует из Инструкции к плану счетов (счета 41, 62, 68, 90).

Если скидку предоставляете в денежной форме, то в учете сделайте записи:

Дебет 90-2 (44) Кредит 62

– начислена денежная премия покупателю;

Дебет 62 Кредит 51

– выплачена премия покупателю.

Такой порядок следует из Инструкции к плану счетов (счета 51, 62, 68, 90).

Настройка возможности предоставления скидок в 1С: Управление торговлей

Для того чтобы настроить или внести изменения и дополнения в существующие настройки надо перейти в раздел «CRM и Маркетинг» категории «Настройка НСИ и разделов» меню «НСИ и администрирование».

Раскрыть категорию «Маркетинг» и проверить установку «галочек» напротив строк: «Ручные скидки в продажах (в закупках)», «Автоматические скидки в продажах», а также внутри данных опций напротив строк, связанных с ограничениями ручных скидок в продажах по соглашениям или по пользователям, и строк с настройками карт лояльности и бонусных программ.

Также должна стоять «галка» в строке «Ценовые группы» — это необходимо для того, чтобы впоследствии можно было объединять различные товары в группы, для которых будут устанавливаться одни и те же расчеты цен и скидок.

Так, ценовые группы могут быть созданы по видам продукции, например, кондиционеры, холодильники, телевизоры и т.п. Или типам товаров, допустим, обувь, верхняя одежда, белье. Система позволяет создать ценовые группы по любым удобным вам характеристикам.

Настройки ценовых групп, видов карт лояльности, бонусных программ и условий предоставления скидок можно осуществить в разделе «Настройки и справочники по CRM и маркетингу».

После того, как необходимые «галочки» проставлены, можно перейти к настройкам видов скидок.

Бухучет: бонус

Предоставив бонус, в учете надо отразить две хозяйственные операции:

- скидку на ранее отгруженный товар, выполненные работы или оказанные услуги;

- реализацию товара, работ или услуг в счет возникшей кредиторской задолженности перед покупателем.

Первую хозяйственную операцию отразите в порядке, предусмотренном для отражения скидки.

С возникшей задолженности начислите НДС с аванса. Ведь деньги, которые были получены ранее, нельзя считать платой за уже отгруженный товар. По сути это предоплата (письмо Минфина России от 31 августа 2012 г. № 03-07-15/118).

В бухучете признание восстановленной кредиторской задолженности авансом и реализацию товара в счет данного аванса отразите проводками:

Дебет 62 субсчет «Расчеты по отгруженной продукции» Кредит 62 субсчет «Расчеты по авансам полученным»

– сумма восстановленной задолженности признана полученным авансом в счет будущей бонусной поставки;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы предоплаты, то есть восстановленной задолженности.

После отгрузки бонусной партии товара, выполнения дополнительного объема работ или услуг сделайте записи:

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принят к вычету НДС, начисленный с предоплаты;

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 90-1

– отражена выручка от реализации бонусного товара (работ, услуг);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации бонусного товара (работ, услуг);

Дебет 90-2 Кредит 41 (20)

– списана себестоимость реализованного бонусного товара (работ, услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам»

– зачтена предоплата.

Настройка автоматической скидки (АС) на первую покупку

Рассмотрим какие распространенные снижения цен используются на предприятиях и как некоторые из них настроить в программе 1С.

Одна из наиболее встречающихся акций – при покупке нескольких единиц продукции получи еще одну в подарок.

Для формирования такого бонуса, как обычно, в меню «CRM и маркетинг», в разделе «Скидки (наценки)» по кнопке «Создать» выбирается «Скидка количеством».

В открывшемся окне в строке «Размер скидки» выбирается количество единиц товара, который будет выдаваться бесплатно и количество единиц товара, при котором акция действует. Автоматически заполнится наименование скидки, а группу совместного применения можно выбрать из выпадающего списка. Ставятся отметки напротив способа применения (скидка) и назначается АС. Здесь же можно выбрать уточнения по номенклатуре товара, участвующего в акции, а также возможность учета характеристик.

Нажатием на подсвеченную строку «Изменить» в поле получатель (предварительно информация должна быть записана) выбирается срок действия акции. Кнопка «Установить статус» в открывшемся окне включает действие дисконта. Здесь же можно настроить дополнительные условия действия скидки:

- для определенных видов карт лояльности;

- в конкретных индивидуальных или типовых соглашениях;

- на отмеченных складах.

Нажав на подсвеченную строку «Изменить общий статус», выбирается начало и срок действия скидки.

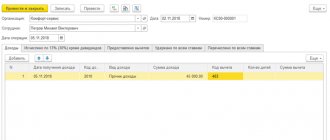

Проверим как все работает после настройки. Откроем документ реализации товаров и услуг, на вкладке товары выберем любую позицию. Нажатием на кнопку «Цены и скидки» выберем «Назначить автоматические скидки».

Как помним из настроек, каждая 4я единица должна предоставляться бесплатно. Через кнопку «Печать» посмотрим отражение операции.

Как видно, АС количеством сработала. Стоимость за 4 единицы товара должна была бы быть 200 руб., однако, один товар предоставляется бесплатно (что равно скидке в размере его стоимости). Сумма к оплате – 150 руб., что соответствует стоимости за 3 единицы товара.

В розничной продаже расчет АС происходит при нажатии на клавишу «Рассчитать скидки».

Скидка отображается в процентном и суммовом выражении и соответствует цене одной единицы товара. Акция в программе сработала.

Страховые взносы и НДФЛ

Если организация предоставила скидку, бонус, выплатила премию, уменьшила задолженность покупателя-гражданина, то на сумму таких поощрений не нужно начислять:

- взносы на обязательное пенсионное, социальное или медицинское страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Это связано с тем, что доход, полученный покупателем при предоставлении поощрения, не является его вознаграждением в рамках трудовых отношений или гражданско-правовых договоров.

Если организация уменьшила задолженность гражданина-покупателя на безвозмездной основе, то есть без выполнения какого-либо условия, то такая операция – обычное прощение долга. Поэтому у человека возникает доход в размере поощрения. С таких доходов нужно удержать НДФЛ. Правда, в определенных условиях сделать это невозможно. Тогда сообщите об этом в налоговую инспекцию. Все это следует из статьи 41, пункта 1 статьи 210, пунктов 1 и 3 статьи 224, пункта 1 статьи 226 Налогового кодекса РФ, статьи 415 Гражданского кодекса РФ. Такой же вывод выражен и в письме ФНС России от 11 октября 2012 г. № ЕД-4-3/17276.

Настройка накопительных АС и в зависимости от объемов покупки

Такие скидки используются обычно при оптовых продажах, а также при использовании дисконтных карт. Настройка происходит также в форме «Скидки (наценки)» через кнопку «Создать». Выбирается тип «Скидка (наценка) процентом». В открывшемся окне устанавливается размер скидки в процентах, указывается, что скидка предоставляется, например, держателям определенных дисконтных карт. Можно выбрать сегмент номенклатуры, на которую будет предоставляться скидка. При этом нужно указать, что по данной позиции количество одинаковых товаров должно быть равно или быть больше единицы.

На вкладке «Условия предоставления» можно выбрать дополнительные условия по кнопке «Добавить». Например, выбрать условие по объему продаж не менее 1000 USD за весь период.

Далее можно назначить следующие пороги объемов продаж, при которых скидка увеличивается.

Еще один вариант предоставления бонусов – это комбинация скидки за объем покупки и за первую покупку.

Настройка будет также происходить в разделе «Скидки (наценки)».

Выбираются соответствующие условия продаж:

- для скидки в 3% — «первая покупка»;

- в 7% — объем покупки не менее 5000 руб.

Особых условий по покупателям, номенклатуре и т.п. выставлять не будем. Зададим срок действия скидок с текущего дня и бессрочно. Также отметим условия совместного применения скидок: «Сложение».

Выберем документ реализации, в табличной части подберем товар на сумму 6500 руб. По кнопке «Цены и скидки» отметим назначение автоматических скидок.

По строке отобразится скидка 10%. По кнопке «Цены и скидки» выберем «Открыть информацию о скидках по текущей строке».

В открывшемся окне видно, что сработали обе скидки: и 3% за первую покупку, и 7% за объем покупки свыше 5000 руб. Скидки суммировались согласно заданным условиям.

Поощрение не изменяет цену

Если поощрение не изменяет цену, то базу для расчета налога на прибыль корректировать не нужно. Поощрения такого рода необходимо учесть в составе внереализационных расходов в отношении:

- товаров – на основании подпункта 19.1 пункта 1 статьи 265 Налогового кодекса РФ;

- работ, услуг – на основании подпункта 20 пункта 1 статьи 265 Налогового кодекса РФ.

Аналогичная точка зрения отражена в письмах Минфина России от 23 июля 2013 г. № 03-03-06/1/28984, от 19 декабря 2012 г. № 03-03-06/1/668, от 27 сентября 2012 г. № 03-03-06/1/506, от 3 апреля 2012 г. № 03-03-06/1/175.

При методе начисления расходы в виде предоставленного покупателю поощрения учитывайте при расчете налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Это установлено в статье 272 Налогового кодекса РФ.

При кассовом методе расходы в виде предоставленного покупателю поощрения учитывайте при расчете налога на прибыль в том отчетном (налоговом) периоде, в котором:

- выплатили покупателю премию;

- передали товар, предоставленный в качестве бонуса или подарка, но только если он оплачен вашему поставщику;

- на момент прощения долга, если предоставлена скидка, не уменьшающая цену. Все прочие скидки уменьшают цену.

Это следует из положений пункта 3 статьи 273 Налогового кодекса РФ.

Предоставление покупателю поощрения оформите актом.

Поощрение за закупку продовольственных товаров

Ситуация: можно ли торговой организации учесть при расчете налога на прибыль поощрение покупателю, предусмотренное в договоре поставки продовольственных товаров, не изменяющее их цену?

Да, можно, если поощрение отвечает требованиям Закона от 28 декабря 2009 г. № 381-ФЗ.

В этом законе прописаны правила торговой деятельности на территории России. Они действуют с 1 февраля 2010 года.

Согласно этим правилам в договоре поставки продовольственных товаров может быть предусмотрен только один вид вознаграждения, не связанный с изменением цены товара. Это вознаграждение покупателю за закупку определенного объема товаров. При этом не имеет значения, как данное вознаграждение поименовано в договоре поставки: скидка, премия, бонус или подарок (письмо Минфина России от 11 октября 2010 г. № 03-03-06/1/643). Главное, чтобы выполнялись следующие условия:

- размер поощрения не может превышать 10 процентов от стоимости приобретаемых покупателем товаров;

- поощрение может быть предусмотрено только при поставке продуктов, которые не упомянуты в перечне социально значимых продовольственных товаров, утвержденном постановлением Правительства РФ от 15 июля 2010 г. № 530.

Такой порядок установлен частями 4–6 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ.

Если все указанные условия соблюдены, то поощрение за закупку определенного объема товаров учтите при расчете налога на прибыль в составе внереализационных расходов (подп. 19.1 п. 1 ст. 265 НК РФ).

В противном случае поощрение не учитывайте, так как его предоставление не отвечает требованиям части 4 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ. Аналогичные разъяснения содержатся в письме Минфина России от 10 апреля 2015 г. № 03-07-11/20448.

Поощрение изменяет цену

Учет при расчете налога на прибыль методом начисления зависит от того, когда поощрение, которое изменяет цену, было предоставлено – в том же отчетном (налоговом) периоде, когда прошла реализация, или в последующих.

Так, если поощрение предоставлено в том же периоде, то скорректируйте базу для расчета налога на прибыль в текущей отчетности (п. 7 ст. 274 НК РФ).

Если уменьшение цены на товары затрагивает налоговые обязательства продавца по налогу на прибыль в прошедших отчетных (налоговых) периодах, то можно поступить одним из следующих способов:

- сдать уточненные декларации по налогу на прибыль за прошлые отчетные (налоговые) периоды;

- не подавать уточненные декларации, а пересчитать налоговую базу и сумму налога за тот период, в котором было предоставлено поощрение, и отразить это в налоговой декларации за этот же период;

- не принимать никаких мер по корректировке налоговой базы (например, если сумма переплаты незначительна).

Аналогичные разъяснения содержатся в письме Минфина России от 22 мая 2015 г. № 03-03-06/1/29540.

Подробнее об этом см. В каких случаях нужно подать уточненную налоговую декларацию.

Что касается кассового метода, то доход от реализации признают по нему на дату поступления денег от покупателей. Соответственно, корректировать выручку после предоставления поощрения не придется. Даже если это ретроскидка, то есть когда изменяется цена уже реализованного товара. Ведь в этом случае деньги, полученные ранее, надо переквалифицировать в аванс, а его при кассовом методе тоже учитывают в доходах. А значит, налоговая база никак не изменится. Это следует из пункта 2 статьи 273 Налогового кодекса РФ и подтверждено в письме УФНС России по Московской области от 5 октября 2006 г. № 22-22-И/0460.

Расходы же, связанные с предоставлением премии, бонуса или подарка в зачет изменений цены, учитывайте так же, как и в ситуации, когда цены не изменяются.

НДС

В договоре поставки непродовольственных товаров стороны могут закрепить условие: влияет поощрение – скидка, бонус, премия или подарок – на цену товара или нет.

Если поощрение не изменяет цену товаров, то налоговую базу по НДС корректировать не нужно (п. 2.1 ст. 154 НК РФ).

Когда поощрение изменяет цену товара, скорректируйте базу для расчета НДС. Для этого выставьте корректировочный счет-фактуру (подп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Сумму НДС с разницы, возникшей в результате уменьшения стоимости товара, можно принять к вычету (абз. 3 п. 3 ст. 168, абз. 3 п. 1 и п. 2 ст. 169, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Изменилась цена по товарам, указанным в нескольких первичных счетах-фактурах? Тогда в адрес одного и того же покупателя можете оформить единый корректировочный счет-фактуру (абз. 2 подп. 13 п. 5.2 ст. 169 НК РФ).

Подробнее об этом см.:

- Как составить и зарегистрировать корректировочный счет-фактуру;

- Порядок действий при выставлении корректировочного счета-фактуры в связи с изменением цены;

- При каких условиях входной НДС можно принять к вычету.

В аналогичном порядке учитывайте при расчете НДС получение поощрения на работы (услуги).

Пример отражения в бухучете и при налогообложении выплаты премии покупателю за достижение установленного договором объема покупок. По условиям договора премия не изменяет стоимость товаров

ООО «Торговая » продает товары оптом. Организация применяет метод начисления. Налог на прибыль платит ежемесячно.

5 октября «Гермес» заключил договор купли-продажи с ООО «Альфа» на приобретение партии товаров. Согласно договору, если «Альфа» приобретает у «Гермеса» товары на сумму 1 100 000 руб. (в т. ч. НДС – 100 000 руб.), «Гермес» выплачивает «Альфе» премию в размере 30 000 руб.

15 октября «Альфа» приобрела у «Гермеса» партию товаров на сумму 1 100 000 руб. (в т. ч. НДС – 100 000 руб.).

Себестоимость проданных «Гермесом» товаров составила 500 000 руб. Во исполнение условий договора купли-продажи 22 октября «Гермес» перечислил «Альфе» денежную премию в размере 30 000 руб.

В учете «Гермеса» бухгалтер сделал такие проводки.

15 октября:

Дебет 62 Кредит 90-1 – 1 100 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 500 000 руб. – списана себестоимость проданных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 100 000 руб. – начислен НДС с выручки от реализации.

22 октября:

Дебет 90 (44) Кредит 62 – 30 000 руб. – начислена денежная премия покупателю.

Поскольку поощрение в виде премии не привело к уменьшению цены товара, налоговая база по НДС не корректируется.

Дебет 62 Кредит 51 – 30 000 руб. – выплачена премия покупателю.

Предоставление премии не изменяет цену товара, поэтому бухгалтер «Гермеса» применил положения подпункта 19.1 пункта 1 статьи 265 Налогового кодекса РФ и учел премию в размере 30 000 руб. в составе внереализационных расходов.

В октябре при расчете налога на прибыль бухгалтер включил:

- в состав доходов – 1 000 000 руб.;

- в состав расходов – 530 000 руб. (30 000 руб. + 500 000 руб.).

Пример отражения в бухучете и при налогообложении выплаты премии покупателю за достижение установленного договором объема покупок. По условиям договора премия изменяет стоимость товаров. Премия предоставлена после реализации товаров

ООО «Торговая » продает товары оптом. Организация применяет метод начисления. Налог на прибыль платит ежемесячно.

5 октября «Гермес» заключил договор купли-продажи с ООО «Альфа» на приобретение партии товаров. Согласно договору, если «Альфа» приобретает у «Гермеса» товары на сумму 1 100 000 руб. (в т. ч. НДС – 100 000 руб.), «Гермес» уменьшает их стоимость на 10 процентов.

15 октября «Альфа» приобрела у «Гермеса» партию товаров на сумму 1 100 000 руб. (в т. ч. НДС – 100 000 руб.).

Себестоимость проданных «Гермесом» товаров составила 500 000 руб. Во исполнение условий договора купли-продажи 22 октября «Гермес» предоставил «Альфе» скидку в размере 10 процентов от стоимости товаров.

В учете «Гермеса» бухгалтер сделал следующие проводки.

15 октября:

Дебет 62 Кредит 90-1 – 1 100 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41 – 500 000 руб. – списана себестоимость проданных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 100 000 руб. – начислен НДС с выручки от реализации.

22 октября:

Дебет 62 Кредит 90-1 – 110 000 руб. – сторнирована выручка по ранее отгруженным товарам (на сумму предоставленной скидки);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 10 000 руб. – сторнирован НДС от суммы предоставленной скидки (на основании корректировочного счета-фактуры).

Поскольку поощрение в виде премии привело к уменьшению цены товара, то налоговая база по налогу на прибыль корректируется в текущем отчетном периоде на сумму поощрения.

В октябре при расчете налога на прибыль бухгалтер включил:

- в состав доходов – 900 000 руб.;

- в состав расходов – 500 000 руб.

При поставке продовольственных товаров в договоре может быть условие о вознаграждении (премии) за достижение определенного объема закупок. Размер такого вознаграждения не должен превышать 10 процентов от цены приобретенных товаров. Цену товаров данный вид поощрения не меняет независимо от условий договора. Такой порядок следует из положений пункта 4 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ. Предоставив вознаграждение за объем закупки, налоговую базу по НДС корректировать не нужно. Аналогичная точка зрения отражена в письме Минфина России от 18 сентября 2013 г. № 03-07-09/38617.

Ситуация: должен ли продавец корректировать базу по НДС, если вознаграждение он выплатил гражданину, купившему товар в розницу?

Да, должен.

В этом случае выплаченное вознаграждение меняет цену товаров, проданных в розницу, даже если в договоре есть обратное условие.

Дело в том, что, когда организация предоставляет гражданам скидки, бонусы, премии, подарки, торгуя в розницу, положения пункта 2.1 статьи 154 Налогового кодекса РФ не действуют. Эту норму надо применять только в отношении оптовой торговли, когда с покупателями заключается договор поставки товаров. Аналогичные разъяснения есть в письме Минфина России от 11 июля 2013 г. № 03-07-11/26921.

Более того, по логике Минфина России при розничной торговле продовольственными товарами норма пункта 4 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ также не применяется. Ведь она регулирует оптовые поставки.

Следовательно, предоставленное гражданину поощрение изменяет цену проданных ему в розницу товаров независимо от того, какие это товары – продовольственные или непродовольственные. Данные выводы есть в постановлениях Президиума ВАС РФ от 7 февраля 2012 г. № 11637/11 и от 22 декабря 2009 г. № 11175/09.

То есть в любом случае в ситуации, когда организация выплачивает гражданину-покупателю вознаграждение, первоначальная цена товара меняется. А потому на сумму такого поощрения придется скорректировать налоговую базу по НДС, составив корректировочный счет-фактуру. Такой документ оформите в одном экземпляре, для себя. Ведь граждане, которые не занимаются предпринимательской деятельностью, не платят НДС и потому воспользоваться правом на вычет попросту не смогут. Сумму НДС с разницы, возникшей в результате уменьшения стоимости товара, можете принять к вычету. Все это следует из пункта 1 статьи 143, абзаца 3 пункта 3 статьи 168, абзаца 3 пункта 1 и пункта 2 статьи 169, подпункта 4 пункта 3 статьи 170, пункта 13 статьи 171, пункта 10 статьи 172 Налогового кодекса РФ.

Установление ручной скидки кассиром

Рассмотрим применение ручной скидки кассиром с установленными ограничениями прав на примере.

Кассир ККМ Масюк Д.В для открытия кассовой смены переходит в раздел «Рабочее место кассира» меню «Продажи». Через кнопку «Операции с ККМ» выбирает фискальный регистратор и нажатием на одноименную кнопку открывает смену.

Через клавишу «Поиск» кассир находит товар в открывшемся окне, например, «Вентилятор настольный», кликает на него и кнопкой «Перенести в документ» отражает выбранную позицию в чеке.

Нажатием клавиши «Ручные скидки» Масюк открывает окошко, в котором указаны:

- сумма до снижения,

- максимальная РС в суммовом и процентном выражении,

- автоматическая скидка в суммовом выражении (если она установлена).

Кассиру остается указать размер РС и нажать кнопку «ОК».

Предположим, что Масюк решила схитрить и дать покупателю больший процент снижения стоимости, чем установлено на предприятии. По условиям примера максимальный объем составляет 4%, кассир же вводит 10%.

Программа с указанного процента определяет суммовое выражение предоставляемого дисконта и выделяет оба показателя красным цветом, т.к. превышен установленный максимальный размер.

Предположим, что кассир настойчиво хочет предоставить указанную им скидку и нажимает «Ок». Снова появляется предупреждение о том, что превышен размер максимальной скидки. Программа уточняет, планирует ли продавец продолжить? Допустим, Масюк нажимает «ОК».

Открывается заполненная форма чека с указанием товара, его цены, размера скидки и итоговой стоимости после снижения. Предположим, кассир нажимает клавишу «Оплата наличными», чтобы принять деньги от покупателя. Программа предложит рассчитать скидку, после чего выдаст два сообщения об ошибке, сообщая, что превышен установленный максимальный размер.

Таким образом, кассовый работник не сможет рассчитать покупателя и оформить продажу, пытаясь дать увеличенный дисконт. Для изменения скидки можно нажать на подсвеченный в чеке ее размер, откроется то же самое окно, что и в начале. В нем продавец проставит верный процент. После чего программа даст возможность беспрепятственно оформить продажу.

УСН

Организации, которые платят единый налог с доходов, при его расчете расходы, в том числе поощрения, предоставленные покупателям, не учитывают (п. 1 ст. 346.18 НК РФ).

Для организаций, которые выбрали такой объект налогообложения, как доходы, уменьшенные на величину расходов, перечень расходов, учитываемых при расчете налоговой базы, ограничен статьей 346.16 Налогового кодекса РФ. Расходы на выплату или предоставление покупателям соответствующих поощрений – скидок, премий, бонусов или подарков – в этом перечне не поименованы.

При реализации товаров со скидками в доходы включайте суммы, фактически поступившие от покупателей, то есть за вычетом предоставленных скидок. Это следует из пункта 1 статьи 346.15, пункта 1 статьи 249 Налогового кодекса РФ и письма Минфина России от 11 марта 2013 г. № 03-11-06/2/7121.

Настройка и применение ручной скидки

На предприятии случаются ситуации, когда необходимо использовать ручные скидки (РС). Вместе с тем, любому руководителю хотелось бы избежать арифметических ошибок, невнимательности или некорректного поведения со стороны кассира, когда покупателю предоставляется большая скидка, чем установлено в магазине.

Для этого при создании РС устанавливается ее максимальный порог. Причем как для всего ассортимента, так и для отдельных категорий.

О том, как включить возможность использования РС в программе, говорилось выше.

После этого нужно дать права кассиру (продавцу) на установление РС. Для этого в меню «НСИ и администрирование» в разделе «Администрирование» выбирается подраздел «Настройки пользователей и прав». В открывшемся окне нажатием на гиперссылку «Пользователи» раскрывается соответствующая форма.

В ней надо выбрать конкретного сотрудника, выделить строку с его данными и нажать кнопку «Правила продаж».

В появившемся окошке во вкладке «Рабочее место кассира» задаются права работнику:

- Открытие и закрытие кассовых смен;

- Откладывание или корректировка чеков;

- Внесение или выемка денежных средств;

- Возврат и резервирование товара.

Также здесь есть право на ручное изменение карт лояльности и редактирование данных покупателя. Администратор устанавливает необходимые права.

На вкладке «Скидки (наценки)» выставляется ограничение на максимальный размер РС. Для этого ставится «галочка» напротив «Ограничивать ручные скидки» и проставляет максимальный процент скидки в одноименном поле.

Нужно учитывать тот момент, что если «галочка» стоит, а процент скидки не назначен, то кассир не сможет устанавливать РС.

В этом же окне есть гиперссылка «Уточнить по ценовым группам». Клик на нее откроет поле для выбора ценовой группы и установления на нее другого показателя максимальной скидки.

Например, для всей номенклатуры предоставляется максимальная ручная скидка 10%, а на ценовую группу «Телевизоры» только 7%.

После того, как данные внесены, нажатием кнопки «Записать и закрыть» права пользователя и максимальные размеры РС начинают работать.

ОСНО и ЕНВД

Как правило, всегда можно определить, к какому виду деятельности относятся предоставленные покупателям поощрения. Поэтому, если организация применяет общую систему налогообложения и платит ЕНВД, поощрения, предоставленные покупателям в рамках деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо учитывать раздельно в целях расчета налога на прибыль и НДС (п. 9 ст. 274, п. 7 ст. 346.26 и п. 4, 4.1 ст. 170 НК РФ).

Поощрения – скидки, бонусы, премии или подарки, которые организация предоставляет покупателям в рамках деятельности на общей системе налогообложения, – при соблюдении условий признания их в налоговой базе могут увеличивать расходы.

Поощрения, которые предоставляются покупателю в рамках деятельности, переведенной на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Настройка скидок в день рождения клиента и от способа оплаты

Еще одна популярная акция – увеличение или предоставление дополнительной скидки на весь ассортимент, или группу товаров в день рождения покупателя. Обычно, применяют не только в сам день рождения, но и несколько дней до и после него.

Под каждого конкретного покупателя заводить карточку в системе сложно. Поэтому день рождения указывается в карте лояльность сразу как она оформляется покупателем. В системе все там же в форме «Скидки (наценки)» создается новая скидка. Во вкладке «Условия предоставления» по кнопке «Добавить» выбирается «За день рождения клиента». В открывшемся окне устанавливается количество дней, когда действует эта скидка.

После записи скидки она будет автоматически включаться при расчетах и использовании дисконтной карты клиента в установленные дни.

Одна из проблем, затягивающих время расчетов, является использование наличных денежных средств. Пока покупатель отсчитает нужную сумму, кассир пересчитает и выдаст сдачу, проходит достаточно много времени. Если еще и размен требуется, то расчеты затягиваются на неопределенный срок. Использование пластиковых карт намного удобнее и быстрее. Соответственно, для стимулирования безналичных расчетов можно устроить акцию – расплатись по карте и получи дополнительную скидку.

Настройка скидки происходит аналогичным способом, только выбирается условие предоставления: за форму оплаты. В открывшемся окошке делается выбор «Безналичная».

Теперь при оформлении продажи по безналу будет оформлять дополнительная скидка, например, 4%. В том размере, который будет задан в системе.

По аналогии можно задать скидки за время продажи, наличие карты и т.п.