Как проходит инвентаризация и зачем она нужна

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы. Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

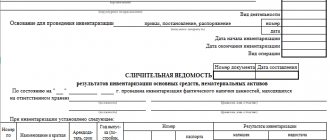

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

— акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Приказ об инвентаризации

Акт инвентаризации товарно-материальных ценностей отгруженных

Акт инвентаризации основных средств (незаконченных ремонтов)

Акт инвентаризации денежных средств в кассе (бланк)

Акт инвентаризации наличных денежных средств (образец заполнения)

Акт инвентаризации дебиторской и кредиторской задолженности

Форма ИНВ 1-а

Форма ИНВ-18

Акт о результатах (бланк)

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Порядок проведения и оформления инвентаризации

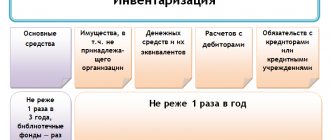

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, периодичность их проведения, перечень инвентаризируемых объектов при проведении каждой из них и т.д.) закрепляется в учетной политике организации <*>.

Основанием для проведения инвентаризации является приказ руководителя.

Приказом определяются:

— причина инвентаризации;

— сроки начала и окончания инвентаризации;

— место проведения инвентаризации;

— объекты инвентаризации;

— создание и состав инвентаризационной комиссии (в крупных организациях создаются постоянно действующая центральная инвентаризационная комиссия и рабочие инвентаризационные комиссии);

— срок сдачи материалов по инвентаризации в бухгалтерию <*>.

Инвентаризационной комиссией определяются фактическое наличие, а также состояние и оценка активов и обязательств, проверяемых согласно приказу. Полученные сведения вносятся в инвентаризационные описи, акты инвентаризации, перечисленные в табл. 1, иные отраслевые формы, утвержденные соответствующими органами государственного управления, а также формы, которые организации в случае недостатка содержащейся в утвержденных формах информации разработали самостоятельно и утвердили их в соответствии с законодательством <*>.

Для оформления инвентаризации не принадлежащих организации активов, которые числятся за балансом (арендованных, принятых на ответственное хранение, полученных во временное пользование активов и др.), составляются отдельные описи <*>.

Заполнение актов инвентаризации (инвентаризационных описей) осуществляется не менее чем в двух экземплярах с применением технических средств или от руки чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Если при заполнении актов инвентаризации (инвентаризационных описей) допущены ошибки (описки), то исправления вносят во все экземпляры описей (актов): неправильные записи зачеркиваются и над ними проставляются правильные. Исправления оговариваются и подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами <*>.

Таблица 1

| Объект инвентаризации | Установленные формы документов для оформления проведения инвентаризации | Форма |

| Основные средства | Инвентаризационная опись ОС | форма 1-инв |

| Основные средства, находящиеся на ответственном хранении, в аренде | Инвентаризационная опись активов, принятых (сданных) на ответственное хранение | форма 10-инв |

| Нематериальные активы | Инвентаризационная опись НМА | форма 2-инв |

| Незавершенное капитальное строительство | Акт инвентаризации незавершенного капитального строительства | форма 3-инв |

| Результаты незавершенных работ НИОКР | Акт инвентаризации незавершенных работ НИОКР | форма 4-инв |

| Незаконченные ремонты зданий, сооружений, машин, оборудования, установок и других объектов | Акт инвентаризации незаконченных ремонтов | форма 7-инв |

| Оборотные активы | Инвентаризационная опись оборотных активов | форма 6-инв |

| Инвентаризационный ярлык (крепится на каждый внесенный в опись оборотный актив) | форма 5-инв | |

| Материалы и товары, находящиеся в пути | Акт инвентаризации материалов и товаров, находящихся в пути | форма 8-инв |

| Товары, отгруженные и не оплаченные в срок покупателями | Акт инвентаризации товаров отгруженных | форма 9-инв |

| Оборотные активы, хранящиеся на складах других организаций, принятые (сданные) на ответственное хранение | Инвентаризационная опись активов, принятых (сданных) на ответственное хранение | форма 10-инв |

| Наличные денежные средства | Акт инвентаризации наличных денежных средств | форма 12-инв |

| Ценные бумаги, бланки строгой отчетности | Инвентаризационная опись ценных бумаг, бланков строгой отчетности | форма 13-инв |

| Расходы будущих периодов | Акт инвентаризации расходов будущих периодов | форма 11-инв |

| Обязательства в части расчетов с дебиторами и кредиторами | Акт инвентаризации расчетов с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами | форма 14-инв |

| Справка к акту инвентаризации расчетов с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами | Приложение к форме 14-инв |

Данные фактического наличия сопоставляются с внесенными в инвентаризационные описи (акты инвентаризации) данными бухгалтерского учета <*>.

Отклонения отражаются в сличительных ведомостях (формы 401, 15-инв, 16-инв), заполнение которых производится с использованием средств вычислительной техники и от руки <*>.

На активы, числящиеся в бухгалтерском учете за балансом, составляются отдельные сличительные ведомости <*>.

По каждому случаю отклонений комиссия берет от материально ответственных лиц объяснительные <*>.

Документальное оформление результатов инвентаризации осуществляет инвентаризационная комиссия <*>.

Так, полученные результаты инвентаризации рассматриваются инвентаризационной комиссией (центральной инвентаризационной комиссией в случае ее наличия) и оформляются протоколом, который передается руководителю организации для принятия решения по результатам инвентаризации <*>.

Результаты инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией, в которую вносятся данные обо всех выявленных излишках и недостачах, установленной порче ценностей, а также указывается порядок регулирования инвентаризационных разниц согласно принятому руководителем решению <*>.

Также отметим, что согласно п. 11 Инструкции по инвентаризации оформление инвентаризации ряда активов следует проводить с учетом особенностей, установленных иными нормативными правовыми актами, например Инструкцией о порядке использования, учета и хранения драгоценных металлов и драгоценных камней, Инструкцией о порядке инвентаризации отходов производства и др.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Нюансы инвентаризации ТМЦ, которые находятся в пути

ТМЦ, находящиеся в пути, принадлежат компании после перехода права собственности к ней. Дата передачи такого права определяется договором. Поскольку товары или иная продукция еще не поступили в места хранения организации, произвести замеры, расчеты и взвешивание не получится. Поэтому все данные в бланк вносят на основании документов, которые свидетельствуют о том, то ТМЦ теперь перешли в собственность компании.

К сведению! Обязанность отражения в бухгалтерской отчетности ТМЦ, находящихся в пути, обозначена в ПБУ 5/01, регламентирующих учет ТМЦ в организациях.