Аудиоверсия статьи, прослушать

09 счет в бухгалтерском учете закрывается в конце месяца:

- рассчитываются отложенные налоговые активы с 68 счета;

- при переходе на УСН необходимо списать остатки;

- при ликвидации фирмы списывается на 99;

- в 1С на конец года создается перенос текущего убытка на расходы будущих периодов.

Закрытием периода называется цикл мероприятий, призванных для подведения итогов хозяйственной деятельности предприятия. Чтобы понять, какой финансовый результат сложился, необходимо свести все доходы и расходы. Для этого бухгалтеру нужно проделать ряд манипуляций со счетами.

Принципы расчетов

Счет 09 «Отложенные налоговые активы» ‒ один из самых проблемных, так как он не имеет прямой связи с первичными документами. Он предназначен для отражения доли налога на прибыль, которую организация собирается уплатить в будущем, поэтому и называется отложенным.

Чтобы рассчитать долю налога, необходимо сначала найти вычитаемые временные разницы (ВВР), которые образуются из-за разницы между:

- бухгалтерской и налоговой стоимостью;

- временем принятия доходов и расходов в налоговом, бухгалтерском учете.

В свою очередь, временные разницы попадают на счет 09 не в чистом виде, а исключительно по ставке налога на прибыль, принятой в регионе местонахождения компании. То есть, если ставка налога составляет 20%, то на 09 признают сумму согласно формуле:

ВВР * 20%.

Чтобы временная разница попала в актив, она должна иметь значение.

От автора! За главную величину в расчете принимается информация, отраженная в бухгалтерском учете. Это означает, что суммы по налоговому учету должны быть меньше, чем в бухгалтерском учете.

Если в результате такого расчета временная разница получается отрицательной, то она учитывается на счете 77 «Отложенные налоговые обязательства».

Сущность временных разниц и их виды

Неодинаковое регламентирование признания издержек с доходами становится причиной порождения нескольких разновидностей разниц. А именно:

- Временных (ВР).

- Постоянных (ПР).

Когда в финансовых расчетах определенные суммы полученных доходов (понесенных издержек) принимаются в одинаковых размерах для обоих видов учета, но, все же, получается разница по причине несовпадения времени их признания, то она носит название «временная» и автоматически порождает некую величину ОНП. ВР выступает основой появления этого объема ОНП.

ОНП можно определить, пользуясь формулой:

Фирма или компания обязательно произведет перечисление в бюджет этого отложенного на будущее налога. Его объем в теперешнем отрезке времени сказывается (увеличивает или же, наоборот, уменьшает) на величине налога к уплате в еще не наступивших отчетных периодах ведения бизнеса.

Временные разницы могут быть:

- Вычитаемыми.

- Налогооблагаемыми.

Под воздействием вычитаемых ОНП растет, вторых (облагаемых налогом) – уменьшается.

Первая разновидность ВР имеют место, если издержки в учете налоговом фиксируются несколько позднее, а полученные доходы – немного раньше, чем в бухучете.

К вычитаемым разницам принадлежат, в частности:

– амортизационные суммы (по ОС) – когда в бухучете их величина превышает насчитанный объем в учете налоговом;

– убыток налоговый, переносящийся на будущий хозяйственный период;

– издержки с доходами, возникающие, как результат курсовых разниц, неизбежных при проведении инвалютных операций.

Налогооблагаемыми разницами выступают размеры издержек с доходами, положительно влияющие на объем заработанной прибыли:

– в бухучете – если имеется в виду теперешний период;

– облагаемой налогом – в периодах, которые наступят позднее.

Эта разновидность разниц может появиться:

| Показатель | Вид учета | |

| налоговый | бухгалтерский | |

| Амортизационные суммы по полностью износившимся ОС | учтена | – |

| Таможенные пошлины | относятся полностью | списываются постепенно – пропорционально продаже товаров |

| Услуги, оказанные брокером | включаются в затраты прямые сразу | Списание происходит пропорционально объему сбыта |

Как ведутся записи?

Учет на 09 происходит по видам активов и обязательств. Обычно применяется несколько типовых видов, но перечень может быть расширен в случае возникновения новых разниц:

- Внеоборотные активы.

- Оценочные обязательства и резервы.

- Расходы будущих периодов.

- Убыток текущего периода.

- Амортизация основных средств.

- Материалы.

- Специальная оснастка и спецодежда.

Чтобы ВВР попала на 09 счет, необходимо проведение проводки:

- Дт 09 Кт 68.04 «Расчеты по налогу на прибыль».

Примеры ведения 09 можно узнать из видео

1С в помощь

Расчет временных разниц ‒ трудоемкое и путаное занятие, поэтому в программных продуктах 1С версий 8 предусмотрена обработка «Закрытие периода». Его можно отыскать в меню «Учет, налоги и отчетность». В обработке «Закрытие месяца» последней регламентной операцией будет «Расчет налога на прибыль», которая в том числе собирает доли отложенного налога на счете 09.

Операция высчитывает все ВВР, подходящие для учета ОНА, и в течение года собирает их на дебете по видам активов и обязательств. На конец месяца закрытие счета 09 может происходить частично, в случае получения прибыли, которая погашает убыток проводкой:

- Дт 68.04 Кт 09.

В версии 1С УПП-1 «Расчет налога на прибыль» тоже действителен для начисления и погашения отложенных налоговых активов. Чтобы понять, как работает эта операция, можно сформировать справку-расчет. Но она показывает не все источники разниц. В частности, нельзя увидеть, как рассчитываются ВВР с амортизации.

На конец года к проводкам закрытия 09 счета добавляется списание убытков прошлых лет. Это действие производится в регламентной операции, которая была специально добавлена в версию 1С 8.3. В более ранних конфигурациях ее нет.

Данная обработка стала необходимой с 2021 года, так как по новым правилам убытки прошлых лет могут переноситься на неограниченное время вперед. В том числе предприятия могут использовать их для уменьшения прибыли текущих периодов, но не больше чем на 50%.

Перед тем как запустить данную обработку на 09 счете, необходимо сменить вид актива, иначе говоря, «Убыток текущего периода» переедет на «Расходы будущих периодов». Перенос убытков может быть сделан только руками в меню «Ведение учета» подраздел «Операции, введенные вручную»:

- Дт 09 субконто «Расходы будущих периодов» Кт 09 субконто «Убыток текущего периода.

Важный момент! При создании вида расходов будущих периодов можно не заполнять период списания убытков прошлых лет, чтобы использовать их в случае необходимости, а не в следующем году.

Отсутствие операции переноса приводит к ошибкам в суммовом учете и программе. Без нее не удастся закрыть январь будущего года. Программа отвергнет расчет налога на прибыль, предупредив, что не осуществлен перенос убытка. После завершения работы необходимо заново перепровести документы за декабрь и выполнить реформацию баланса.

Балансовый метод учета отложенных налоговых активов и обязательств в 1С:Бухгалтерия 8 редакция 3.0

Своим Приказом от 20.11.2018 года № 236н Минфин России внес поправки в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Новая редакция ПБУ, с предусмотренными данным приказом изменениями, должна применяться организациями, начиная с бухгалтерской отчетности за 2021 год, то есть с января 2021 года (хотя, по своему желанию организации могли применять новую редакцию и до этого срока). В связи с этим наступающим событием, я решил посвятить данную статью ПБУ 18/02. Мы, как всегда, на конкретных примерах посмотрим, как работает новая редакция вышеназванного ПБУ в программе 1С:Бухгалтерия 8 редакция 3.0, и в чем ее отличие от старой редакции.

Первое, что требуется сделать в программе организациям, применяющим ПБУ 18/02, это с 1 января нового года изменить учетную политику для бухгалтерского учета. В форме учетной политики необходимо указать, что учет отложенных налоговых активов и обязательств, в соответствии с ПБУ 18/02, ведется балансовым методом. Такой термин появился в связи с тем, что в соответствии с п. 8 новой редакции ПБУ 18/02, временная разница по состоянию на отчетную дату определяется, как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения. На мой взгляд, балансовый метод применялся в программе всегда. Давайте вспомним формулу для соотношения сумм по различным показателям в бухгалтерской проводке: БУ = НУ + ПР + ВР. Настройка учетной политики в части применения ПБУ 18/02 приведена на Рис. 1.

Рисунок 1.

Как мы знаем, ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций, а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету (бухгалтерская прибыль (убыток)), и налоговой базы по налогу на прибыль (налогооблагаемая прибыль (убыток)), рассчитанной в порядке, установленном законодательством о налогах и сборах (п. 1 ПБУ 18/02). ПБУ занимается учетом разниц между бухгалтерским и налоговым учетом. К счастью, разницы остались теми же самыми: постоянными и временными.

Рассмотрим простой пример.

Организации «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем с 2021 года применяет его новую редакцию. В ноябре 2021 года у организации имели место три хозяйственные операции, имеющие непосредственное отношение к ПБУ 18/02. Во-первых, были признаны расходы не учитываемые в целях налогообложения прибыли, которые составили 20 000 рублей. Во-вторых, было застраховано на год имущество. Страховой взнос составил 72 000 рублей. Причем, в бухгалтерском учете расходы признаются единовременно, а в целях налогообложения признаются равномерно в течении срока, соответствующего договору страхования. В-третьих, был принят к учету и введен в эксплуатацию объект основных средств с первоначальной стоимостью 50 000 рублей.

Давайте выполним вышеперечисленные операции и посмотрим, что изменилось в учете, в соответствии с ПБУ 18/02, в программе. Для простоты, все расходы, признаваемые в бухгалтерском учете, у нас будут относиться к общехозяйственным и будут учитываться на счете 26.

Начнем с постоянных разниц. С постоянными разницами в новой редакции ПБУ 18/02 существенных изменений не произошло, только постоянные налоговые обязательства и активы превратились, соответственно, в постоянные налоговые расходы и доходы.

Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль, как отчетного, так и последующих отчетных периодов, или наоборот, учитываемые при определении налоговой базы по налогу на прибыль, но не признаваемые для целей бухгалтерского учета (п. 4 ПБУ 18/02).

Постоянные разницы приводят к возникновению постоянного налогового расхода (дохода). Под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде (п.7 ПБУ 18/02).

Для того, чтобы программа автоматически зарегистрировала постоянную разницу, необходимо в качестве аналитики затратного счета указать статью затрат с видом Не учитываемые в целях налогообложения, а при использовании счета 91 — статью прочих доходов и расходов с выключенным флажком Принимается к налоговому учету.

Для отражения в программе не принимаемых расходов, мы воспользуемся документом Поступление с видом операции Услуги.

В табличной части документа укажем номенклатуру-услугу и ее стоимость. В качестве счета отнесения затрат выберем счет 26 «Общехозяйственные расходы». В качестве аналитики счета выберем статью затрат с видом Не учитываемые в целях налогообложения.

При проведении документ в бухгалтерском учете учтет по дебету счета 26 сумму расходов, в налоговом учете расходов нет, поэтому будет зарегистрирована соответствующая постоянная разница. Документ Поступление и результат его проведения показаны на Рис. 2.

Рисунок 2.

Теперь займемся временными разницами. Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или других отчетных периодах, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или других отчетных периодах. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02).

Временные разницы приводят к образованию отложенного налога на прибыль. Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащую уплате в бюджет в следующем за отчетным или последующих отчетных периодах (п. 9 ПБУ 18/02).

Для автоматической регистрации в программе временной разницы, необходимо, чтобы операция в бухгалтерском и налоговом учете отражалась на разных счетах учета.

Вначале рассмотрим ситуацию со страхованием имущества. В данном случае страхование относится к обязательным видам страхования и имеет место единовременная оплата.

Затраты на имущественное страхование, производимое организацией при осуществлении обычных видов деятельности, включаются в состав расходов по обычным видам деятельности. Порядок признания в расходах затрат в виде страхового взноса нормативно не установлен. Принятый в организации порядок учета расходов на страхование может закрепляется в ее учетной политике. В нашем случае страховой взнос признается в составе расходов единовременно.

В соответствии с пп. 5 п. 1 ст. 253 НК РФ, затраты на страхование имущества относятся к прочим расходам, связанным с производством и реализацией. Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока, соответствующего оплате, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ). Таким образом, в бухгалтерском учете расходы на страхование признаются единовременно, а в целях налогообложения прибыли относятся в программе к расходам будущих периодов. Следовательно, у нас возникают временные разницы. Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые временные разницы и на налогооблагаемые временные разницы (п. 10 ПБУ 18/02). Если в бухгалтерском учете расходы признаются в текущем периоде, а в налоговом в последующих, мы можем с уверенностью сказать, что это вычитаемые временные разницы. Но, на всякий случай, сверимся с ПБУ 18/02. Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащую уплате в бюджет в следующих отчетных периодах (п. 11 ПБУ 18/02). Все верно. Сегодня есть расходы в бухгалтерском учете, нет расходов в налоговом — платим налог больше. Завтра есть расходы в налоговом учете, нет расходов в бухгалтерском учете — платим налог меньше. Для отражения данной операции в программе можно опять воспользоваться документом Поступление с видом операции Услуги.

В табличной части документа укажем номенклатуру-услугу и ее стоимость. В качестве счета отнесения затрат в бухгалтерском учете опять выберем счет 26 со статьей затрат Обязательное и добровольное страхование имущества. В налоговом учете выберем счет 97.21 «Прочие расходы будущих периодов» и создадим аналитику счета — элемент справочника Расходы будущих периодов.

При проведении документ в бухгалтерском учете учтет расходы по страхованию по дебету счета 26, то есть признает расходы единовременно. В налоговом учете учтет расходы по дебету счета 97.21, то есть признает расходы будущих периодов. Документ зарегистрирует по дебету счета 26 положительные временные разницы, а по дебету счета 97.21 отрицательные временные разницы. А мы уже знаем — это вычитаемые временные разницы. Документ Поступление и результат его проведения показаны на Рис. 3.

Рисунок 3.

Разберемся с основными средствами. В бухгалтерском учете приобретенный актив полностью соответствует необходимым критериям для принятия к учету в качестве основного средства и имеет стоимость более 40 000 рублей. Это амортизируемое имущество.

В целях налогообложения, в соответствии с п. 1 ст. 256 НК РФ, амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 рублей. Таким образом, в бухгалтерском учете объект основных средств будет амортизироваться, а в целях налогообложения прибыли стоимость объекта должна быть признана в составе материальных расходов единовременно при вводе в эксплуатацию. Следовательно, у нас опять возникают временные разницы.

Если в налоговом учете расходы признаются в текущем периоде, а в бухгалтерском в последующих, мы можем с уверенностью сказать, что это налогооблагаемые временные разницы. Сверимся с ПБУ 18/02. Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащую уплате в бюджет в следующих отчетных периодах (п. 11 ПБУ 18/02). Опять верно. Сегодня есть расходы в налоговом учете, нет расходов в бухгалтерском — платим налог меньше. Завтра есть расходы в бухгалтерском учете, нет расходов в налоговом — платим налог больше.

Для отражения поступления объекта основных средств, принятия его к учету и вводу в эксплуатацию можно воспользоваться документом Поступление с видом операции Основные средства. В «шапке» документа указывается способ отражения расходов по амортизации и группа учета ОС, к которой относится приобретенный объект. В табличной части документа выбирается объект основных средств (элемент справочника Основные средства), указывается его стоимость, счет учета, счет амортизации и срок полезного использования.

При проведении документ в бухгалтерском и налоговом учете оприходует объект по дебету счета 08.04.2 «Приобретение основных средств» и сразу же примет его к учету, списав первоначальную стоимость объекта с кредита счета 08.04.2 в дебет счета 01.01 «Основные средства в организации». Но так как стоимость объекта составляет менее 100 000 рублей, в целях налогообложения прибыли стоимость будет списана с кредита счета 01.01 в состав материальных расходов в дебет счета 26 (счет соответствует способу отражения расходов по амортизации) по статье Неамортизируемое имущество. Соответственно, по счетам 26 и 01.01 будут отражены отрицательные временные разницы. А мы уже знаем — это налогооблагаемые временные разницы. Документ Поступление и результат его проведения показаны на Рис. 4.

Рисунок 4.

Как мы видим, в первичных документах ничего не изменилось. Документы делают точно такие же проводки, как и при применении старой редакции ПБУ 18/02.

Теперь посмотрим, что случится с разницами, зарегистрированными нами на счете 26, при закрытии месяца. У организации «Рассвет» в учетной политике по бухгалтерскому учету прописано использование метода директ-костинг. Поэтому, регламентная операция Закрытие счетов 20, 23, 25, 26 спишет счет 26 вместе с постоянными и временными разницами в дебет счета 90.08.1 «Управленческие расходы». Проводки регламентной операции представлены на Рис. 5.

Рисунок 5.

Регламентная операция Закрытие счетов 90, 91, посредством счета 90.09, перенесет разницы с обратным знаком в кредит (у нас прибыль) счета 99.01.1 «Прибыли и убытки». В бухгалтерском учете в нашем примере сумма проводки составляет 355 920 рублей, а в налоговом учете — 397 920 рублей. То есть налоговая прибыль на 42 000 рублей больше бухгалтерской прибыли. Данная разница сложилась из постоянной (20 000 рублей не принимаемые для целей налогообложения расходы) и временной разницы (72 000 рублей вычитаемых временных разниц минус 50 000 рублей налогооблагаемых временных разниц). Проводка регламентной операции представлена на Рис. 6.

Рисунок 6.

Теперь перейдем к регламентной операции Расчет налога на прибыль. При применении новой редакции ПБУ 18/02, регламентная операция этим ПБУ больше не занимается. Она только, на основании налоговой прибыли (счет 99.01.1 сумма НУ), рассчитывает налог на прибыль, распределяет его по бюджетам и начисляет к уплате в целых рублях. Проводки регламентной операции представлены на Рис. 7.

Рисунок 7.

Для новой редакции ПБУ 18/02 появилась новая регламентная операция Расчет отложенного налога по ПБУ 18. Теперь она рассчитывает и начисляет условный расход/доход по налогу на прибыль, постоянный налоговый расход/доход и отложенный налог на прибыль (отложенные налоговые активы и обязательства). С постоянным налоговым расходом/доходом все просто, изменилось только название. Положительные постоянные разницы (ПР) приводят к постоянному налоговому расходу, отрицательные — к постоянному налоговому доходу. Постоянный налоговый расход (ПНР) текущий налог увеличивает, постоянный налоговый доход (ПНД), соответственно, текущий налог уменьшает. Причем, на текущий налог оказывают влияние только те постоянные разницы, которые «добежали» по счетам учета до счета 99.01.1.

Постоянный налоговый расход (доход) равняется произведению постоянной разницы на ставку налога на прибыль (п.7 ПБУ 18/02).

ПНР = ПР * СТнп = 20 000 рублей * 20% = 4 000 рублей

Таким образом, можно сказать, что с учетом постоянных разниц нечего не изменилось. Только почему-то у регламентной операции нет справки-расчета постоянного налогового расхода/дохода, но я надеюсь, что она скоро появится.

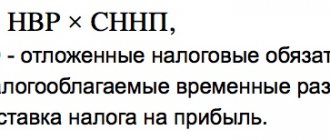

Теперь давайте посмотрим, как рассчитывается отложенный налог. Здесь произошли некоторые изменения. Отложенный налог состоит из отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Под ОНА понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах. Под ОНО понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах. ОНА признается, когда возникают вычитаемые временные разницы (ВВР), ОНО признается, когда возникают налогооблагаемые временные разницы (НВР) (п. 14 и п. 15 ПБУ 18/02). Программа берет сальдо по счетам по виду учета ВР (временные разницы) на начало года и на конец текущего месяца. Программа определяет вид временной разницы, исходя из активности счета. Если счет активный и разница больше нуля — это НВР, если разница меньше нуля — это ВВР. Если счет пассивный, то все наоборот. Увеличение соответствующих разниц приводит к начислению, а уменьшение соответствующих разниц приводит к уменьшению или погашению ОНА и ОНО. При признании ОНА увеличивает текущий налог на прибыль, при погашении — уменьшает. С ОНО все наоборот, при признании — уменьшает текущий налог на прибыль, при погашении — увеличивает.

При расчете в программе ОНА и ОНО не участвуют счета 25, 26 (так как эти счета в бухгалтерском учете должны закрываться в конце месяца без остатка и сальдо по временным разницам эти счета иметь не могут), счета 90, 91, 99 (так как это текущие доходы и расходы в бухгалтерском и налоговом учете). Таким образом, ПБУ 18/02 в нашем примере будут интересовать только временные разницы, учтенные нами на счетах 01.01 и 97.21. В соответствии с алгоритмом программы, на счете 01.01 мы учли НВР, а на счете 97.21 мы учли ВВР, что соответствует действительности.

Изменение величины ОНА и ОНО в отчетном периоде равняется произведению соответствующих временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль (п. 14 и п. 15 ПБУ 18/02).

ОНА = ВВР * СТнп = 72 000 рублей * 20% = 14 400 рублей ОНО = НВР * СТнп = 50 000 рублей * 20% = 10 000 рублей

Отложенные активы и обязательства начисляются по видам активов и обязательств. Регистр сведений, используемый регламентной операцией для расчета отложенного налога, показан на Рис. 8.

Рисунок 8.

Регламентная операция сформировала все необходимые проводки: рассчитала и начислила условный расход по налогу на прибыль (бухгалтерская прибыль * СТнп), начислила постоянный налоговый расход, начислила отложенный налоговый актив и отложенное налоговое обязательство. Счета учета объектов ПБУ 18/02, естественно, остались прежними. Проводки новой регламентной операции представлены на Рис. 9.

Рисунок 9.

У этой регламентной операции две новые и одна старая справки-расчеты. Справка-расчет Отложенный налог на прибыль показывает нам вычитаемые и налогооблагаемые временные разницы, признанные отложенные налоговые активы и обязательства по видам активов и обязательств на начало года и на первое число месяца, следующего за текущем. Так же справка-расчет показывает признание и погашение отложенных налоговых активов и обязательств за отчетный период. Расчеты в справке верны. Справка полностью соответствует новому положению ПБУ 18/02 о том, что отложенный налог на прибыль за отчетный период определяется, как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период (п. 20 ПБУ 18/02). Справка-расчет представлена на Рис. 10.

Рисунок 10.

Вторая новая справка-расчет называется Эффект изменения ставок налога на прибыль. Создана она в соответствии с новой редакцией ПБУ 18/02 на случай изменения ставки налога на прибыль. К счастью, ставка налога меняется не очень часто.

Справка-расчет Расчет налога на прибыль хорошо нам знакома. В ней мы можем видеть расчет ПБУ 18/02 текущего налога на прибыль. Формула расчета текущего налога на прибыль не изменилась.

ТНП = УРНП — УДНП + ПНР — ПНД + ОНА — пог. ОНА — ОНО + пог. ОНО

Справка-расчет представлена на Рис. 11.

Рисунок 11.

А теперь давайте посмотрим, что будет с отложенным налогом на прибыль дальше, так как в декабре в нашем примере произойдут два события, непосредственно связанные с ПБУ 18/02.

Во-первых, в бухгалтерском учете начнется начисление амортизации на принятый в прошлом месяце к учету объект основных средств. В налоговом учете расходов нет, так как стоимость объекта была признана расходом при вводе в эксплуатацию. Поэтому регламентная операция Начисление амортизации будет регистрировать в проводке временные разницы по дебету счета 26 и по кредиту счета 02.01 «Амортизация основных средств». Сумма амортизации в бухгалтерском учете составляет 2 000 рублей, следовательно, соответствующая временная разница будет зарегистрирована и на счете 02. Основное средство учитывается на двух счетах. Остаточная стоимость объекта основных средств рассчитывается, как разница сумм счета 01 (балансовая стоимость) и счета 02 (начисленная амортизация). Таким образом вместе с остаточной стоимостью уменьшается и сумма временных разниц. Во-вторых, в налоговом учете начнется списание расходов будущих периодов. В бухгалтерском учете расходов нет, так как расходы по страхованию были признаны единовременно. Поэтому регламентная операция Списание расходов будущих периодов спишет с кредита счета 97.21 в дебет счета 26 только расходы в налоговом учете и соответствующую временную разницу со знаком минус (в нашем примере -6 098.36 рублей). Таким образом сумма временных разниц по виду актива Расходы будущих периодов также уменьшится. Проводки соответствующих регламентных операций представлены на Рис. 12.

Рисунок 12.

Теперь давайте посмотрим, как поведет себя регламентная операция Расчет отложенного налога по ПБУ 18. В старой редакции ПБУ такие событие однозначно приводили к погашению ОНА и ОНО. В новой редакции расчеты производятся по-другому.

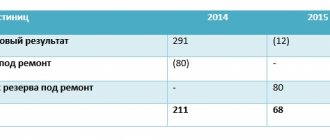

Программа берет сальдо по счетам по виду учета ВР на конец текущего месяца (теперь уже декабря) и видит, что суммы временных разниц уменьшились. По виду актива Основные средства сумма налогооблагаемых временных разниц теперь составляет 48 000 рублей (50 000 рублей — 2 000 рублей), а по виду актива Расходы будущих периодов сумма вычитаемых временных разниц теперь составляет 65 901.64 рублей (72 000 рублей — 6 098.36 рублей). Соответственно, рассчитывается новый отложенный налог. Регистр расчета регламентной операции представлен на Рис. 13.

Рисунок 13.

Мы видим, что по сравнению с предыдущим месяцем сумма разниц уменьшилась, но если сравнивать с началом отчетного года, то это не так. С начала отчетного года произошло увеличение сумм временных разниц. Поэтому регламентная операция не гасит отложенные активы и обязательства, а корректирует их. А раз это корректировка, то в проводках мы видим сторно. Проводки регламентной операции представлены на Рис. 14.

Рисунок 14.

Посмотрим справку-расчет Отложенный налог на прибыль за декабрь. Она показывает нам просто новые суммы вычитаемых и налогооблагаемых временных разниц, новые суммы отложенных налоговых активов и обязательств. Никаких подробностей, никаких расшифровок мы здесь не видим.

Рисунок 15.

В новой редакции ПБУ 18/02 появилось понятие расход (доход) по налогу на прибыль. Под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей прибыль до налогообложения при расчете чистой прибыли за отчетный период. Расход (доход) по налогу на прибыль определяется, как сумма текущего налога на прибыль и отложенного налога на прибыль (п. 20 ПБУ 18/02).

Текущим налогом на прибыль теперь признается налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации по налогам и сборам (п. 21 ПБУ 18/02).

Отложенный налог на прибыль за отчетный период определяется, как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период (п. 20 ПБУ 18/02). Фрагмент отчета о финансовых результатах с расшифровкой отложенного налога на прибыль представлен на Рис. 16.

Рисунок 16.

И напоследок посмотрим, когда же отложенные налоговые активы и обязательства начнут гаситься. В нашем примере это произойдет в 2020 году.

В январе 2021 года в бухгалтерском учете продолжится начисление амортизации по объекту основных средств и списание в налоговом учете расходов будущих периодов. По кредиту счета 02.01 будет зарегистрировано еще 2 000 рублей временных разниц, а с кредита счета 97.21 будет опять списано -6 098.36 рублей временных разниц.

Регламентная операция Расчет отложенного налога по ПБУ 18, как всегда, возьмет сальдо по счетам по виду учета ВР на начало года и на конец текущего месяца. По виду актива Основные средства сумма налогооблагаемых временных разниц с начала года уменьшилась на 2 000 рублей. а по виду актива Расходы будущих периодов сумма вычитаемых временных разниц уменьшилась на 6 098.36 рублей.

Так как уменьшение временных разниц произошло относительно начала отчетного года, начисленные ранее налоговые активы и обязательства подлежат погашению. Поэтому в этом месяце мы увидим знакомые нам проводки. Проводки регламентной операции представлены на Рис. 17.

Рисунок 17.

Посмотрим справку-расчет Отложенный налог на прибыль. Теперь она показывает нам новые суммы вычитаемых и налогооблагаемых временных разниц, новые суммы отложенных налоговых активов и обязательств и суммы их погашения за отчетный период. Справка-расчет представлена на Рис. 18.

Рисунок 18.

Как мы видим, при применении новой редакции ПБУ 18/02, все полученные нами суммовые показатели совпадают со старой редакцией.

Пример начисления

Например, ООО «Фиалка» получило выручку 500 000 рублей, расходы по основной деятельности составили 600 000 рублей. В целях подведения итогов обороты по субсчетам 90 «Продажи» упали на 90.09.

Также в течение периода было получено доходов от прочей деятельности на сумму 100 000 рублей и понесены расходы в размере 50 000 рублей. Обороты по прочей деятельности ведутся на счете 91 «Прочие доходы и расходы». По аналогии с 90 счетом, сформировано сальдо на субсчете 91.9.

В свою очередь, 90.09 и 91.09 закрываются путем переноса на счет 99. Составляется расчет, чтобы увидеть, какой результат получился у предприятия.

Таблица 1. Движения по оборотам

| Номер в РСБУ | Сумма по дебету | Сумма по кредиту |

| 90.09 | 600 000,00 | 500 000,00 |

| 91.09 | 50 000,00 | 100 000,00 |

| Оборот по счету 99 | 650 000,00 | 600 000,00 |

| Сальдо по счету 99 | 50 000,00 |

Следовательно, у компании сложился убыток на 99 счете в размере 50 000 рублей. При расчете налога на прибыль в программе с этой суммы будет осуществлено признание ОНА:

- 50 000 * 20% = 10 000 рублей;

- Дт 68.04 Кт 99 ‒ на 10 000 рублей уменьшен налог на прибыль;

- Дт 09 Кт 68.04 ‒ отражены ОНА 10 000 рублей.

Перед реформацией баланса ОНА с убытка перенесли на расходы будущих периодов:

- Дт 09 Кт 09 ‒ 10 000 рублей.

Одновременно бухгалтер сделал проводку в налоговом учете:

- Дт 97 «Расходы будущих периодов» Кт 99 ‒ на сумму 50 000 рублей перенесенного убытка.

В бухгалтерском учете никаких сумм в этой проводке записывать не надо.

Учетные записи по отражению ОНА и ОНО

Операции с ОНА записываются в учетных документах так:

| Дебет | Кредит | Пояснение |

| 09 | 68 | Появление ОНА |

| 68 | 09 | Полное списание (либо уменьшение) ОНА |

Формирование ОНО фиксируется корреспонденцией:

Дт сч. 68 Кт сч. 77

В отчетных периодах, которые наступят позднее, размеры издержек с доходами в бухучете и учете налоговом постепенно сблизятся. ОНО погасятся обратной записью:

Дт сч. 77 Кт сч. 68

Особые условия для списания

Важно! При переходе предприятия на упрощенный режим налогообложения (УСН) бухгалтеру нужно знать, что 09 счет вестись больше не будет. Компании на УСН не облагаются налогом на прибыль.

Условия перевода режима прописаны в ст. 346 п. 25 НК РФ. Если до перехода фирма была на общем режиме, то необходимо закрыть все остатки ОНА. Перейти на специальный режим разрешается с начала следующего отчетного года. Соответственно, по состоянию на 31 декабря, необходимо провести операцию:

- Дт 99 «Прибыли и убытки» Кт 09.

Запись закроет все ОНА, чтобы на 1 января счет закрылся. При ликвидации компании 09 счет списывается такой же записью. У бухгалтерии всегда возникает вопрос ‒ когда надо списать ОНА в процессе ликвидации? Обычно перед составлением ликвидационного баланса фирма старается по максимуму погасить свои обязательства и получить дебиторскую задолженность.

Если проделаны все необходимые действия, но ОНА уже не будет компенсирован, то можно его списывать.