Что относится к НМА

В составе нематериальных активов при определенных условиях можно учесть объекты интеллектуальной собственности (результаты интеллектуальной деятельности). В частности:

- изобретения, промышленные образцы, полезные модели;

- компьютерные программы, сайты в Интернете;

- товарные знаки и знаки обслуживания;

- секреты производства (ноу-хау);

- селекционные достижения (например, на выращенный сорт растений или выведенную породу животных).

Кроме того, в составе нематериальных активов можно учесть деловую репутацию организации.

Об этом сказано в пункте 4 ПБУ 14/2007.

К нематериальным активам предприятия нельзя отнести:

- организационные расходы;

- интеллектуальные и деловые качества персонала, его квалификацию и способность к труду.

Такие правила установлены пунктом 4 ПБУ 14/2007.

Специфические признаки

Что же такое нематериальные активы? Что к ним относится? Начинающего бухгалтера наверняка терзают подобные вопросы. Если образ вещественного имущества вырисовывается сразу, то как себе представить нечто иное?

Разберем главные условия отнесения средств в группу нематериальных активов. Итак, представители этой категории должны соответствовать следующим критериям:

- не иметь физической формы;

- использоваться в производственно-реализационных процессах предприятия или для управленческих нужд;

- находиться в обороте 12 и более месяцев;

- приносить прибыль в настоящем или прогнозируемом времени;

- соответствовать требованиям законодательства о документальном оформлении;

- иметь возможность перехода владения другому физическому или юридическому лицу.

Само предприятие для использования нематериальных активов в своей деятельности обязано иметь право собственности на них.

Условия для отнесения к НМА

Объект интеллектуальной собственности можно учесть в составе нематериальных активов при одновременном выполнении следующих условий:

- организация является обладателем исключительных прав на объект нематериального актива. При этом существование самого объекта и исключительные права на него должны быть подтверждены документально;

- организация имеет право на получение экономических выгод от использования объекта;

- срок использования объекта превышает 12 месяцев, и организация не предполагает его дальнейшую перепродажу, по крайней мере, в течение 12 месяцев;

- первоначальная (фактическая) стоимость может быть достоверно определена.

Об этом сказано в пункте 3 ПБУ 14/2007.

Более подробно условия признания объектов интеллектуальной собственности в качестве нематериальных активов представлены в таблице.

Если условия о признании объекта интеллектуальной собственности в качестве нематериального актива не выполняются (например, если организация не получила патент на изобретение или срок полезного использования объекта менее 12 месяцев), то его стоимость можно учесть в составе:

- расходов на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

- расходов будущих периодов;

- текущих расходов.

Отражение НМА в бухучете и бухгалтерской отчетности

НМА учитываются на счете 04 «Нематериальные активы», амортизируются и отражаются в балансе по остаточной (балансовой) стоимости в составе внеоборотных активов по строке 1110 «Нематериальные активы».

Расшифровка информации о нематериальных активах приводится в таблицах 1.1 – 1.5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах (Приложение № 3 к Приказу Минфина России от 02.07.2010 N 66н).

Права на созданный объект

Если организация создала объект интеллектуальной собственности своими силами, то исключительные права на него нужно подтвердить документально. Большинство объектов интеллектуальной собственности (результаты интеллектуальной деятельности) должны быть зарегистрированы в Роспатенте или Госкомиссии по испытанию и охране селекционных достижений. Документами, подтверждающими исключительные права на созданный объект, являются:

- свидетельство на товарный знак (знак обслуживания) (ст. 1480 и 1481 ГК РФ);

- свидетельство об исключительном праве на наименование места происхождения товара (п. 2 ст. 1518 и ст. 1530 ГК РФ);

- патент на изобретение, промышленный образец, полезную модель (ст. 1353 и 1354 ГК РФ);

- патент на селекционное достижение (ст. 1414 и 1415 ГК РФ).

Если организация получила необходимые охранные документы, созданный объект интеллектуальной собственности можно учесть в составе нематериальных активов.

Некоторые объекты интеллектуальной собственности регистрируются в добровольном порядке, например исключительное право на компьютерную программу (ст. 1262 ГК РФ).

Гудвилл

Классификация нематериальных активов предусматривает образование такого имущества, как деловая репутация. Ее рассматривают лишь в том случае, если происходит продажа предприятия. Под гудвиллом понимают разницу между рыночной и балансовой стоимостью компании с учетом наработанной репутации (положительной или отрицательной). Получается, что гудвилл имеет свою цену, а значит, продается-покупается точно так же, как и любое другое имущество.

В случае образования положительной деловой репутации говорят о дополнительной сумме надбавки, которая должна быть выплачена продавцу, т. к. в будущем наличие гудвилла принесет новому владельцу экономические выгоды. Отрицательная характеристика компании на рынке может привести к проблемам и затруднениям, тормозящим деятельность и получение прибыли. Это происходит из-за плохого управленческого состава, отсутствия наработанной системы сбыта, маркетингового плана, постоянных покупателей и связей и по другим причинам. Такая ситуация уменьшает стоимость предприятия и требует предоставления скидки со стороны продавца.

Права на переданный объект

Помимо создания объектов интеллектуальной собственности своими силами, организация может получить права на них:

- по договору (лицензионному или об отчуждении исключительного права) (ст. 1233 ГК РФ);

- в бездоговорном порядке на основании закона (например, при реорганизации, обращении взыскания на имущество правообладателя) (ст. 1241 ГК РФ).

В каждом из этих случаев организация приобретает права на использование объекта интеллектуальной собственности. Эти права могут быть исключительными или неисключительными.

В зависимости от вида договора организация может получить на объект интеллектуальной собственности все исключительные права или только часть из них.

Чтобы передать все права на объект интеллектуальной собственности, заключается договор об отчуждении исключительных прав. В этом случае организация становится единственной, кто может использовать полученный объект интеллектуальной собственности. Об этом сказано в статье 1234 Гражданского кодекса РФ.

Если передается часть исключительных прав на результат интеллектуальной деятельности, заключается лицензионный договор. Лицензионный договор может быть двух видов:

- простая (неисключительная) лицензия;

- исключительная лицензия.

В первом случае первоначальный обладатель исключительного права (лицензиар) оставляет за собой право выдавать лицензии другим лицам. То есть пользоваться данным результатом интеллектуальной деятельности (средством индивидуализации) могут и другие организации. Во втором случае организация является единственной, кто использует объект в рамках переданных ей прав. Такие правила установлены в статье 1236 Гражданского кодекса РФ.

Например, по заказу организации разработана программа для управленческого учета. По договору организации принадлежат исключительные права на использование программы в своей хозяйственной деятельности, а разработчику – исключительные права на ее модификацию. В такой ситуации разработчик не вправе предоставлять компьютерную программу в пользование другим лицам, а организация – заключать договоры на модификацию компьютерной программы с другими разработчиками.

Объект интеллектуальной собственности можно учесть в составе нематериальных активов компании, только если организации принадлежат все исключительные права (например, если был заключен договор об отчуждении исключительного права или организация стала правообладателем после реорганизации). Это следует из положений пунктов 38 и 39 ПБУ 14/2007. Чтобы включить полученный объект в состав нематериальных активов, необходимо иметь документы, подтверждающие исключительные права. Например, это может быть:

- договор об отчуждении исключительных прав;

- передаточный акт (при реорганизации в форме преобразования, слиянии или присоединении) или разделительный баланс (при разделении или выделении организации) (ст. 58 ГК РФ).

Договор должен быть зарегистрирован в Роспатенте (Госкомиссии по испытанию и охране селекционных достижений) в тех случаях, когда был зарегистрирован сам результат интеллектуальной деятельности (п. 2 ст. 1232, п. 7 ст. 1452, п. 5 ст. 1262 ГК РФ).

Если на объект интеллектуальной собственности получена только часть исключительных прав, то такой объект признается нематериальным активом, полученным в пользование. Поскольку объекты интеллектуальной собственности, полученные в пользование, не приходуются на баланс организации, по ним необходимо вести забалансовый учет. Такой порядок следует из пунктов 38 и 39 ПБУ 14/2007.

Стоимость объектов нематериальных активов предприятия, учитываемых на балансе, погашайте путем начисления амортизации (п. 23 ПБУ 14/2007).

Оценка нематериальных активов

Принципы оценки НМА были изобретены экономистом Леонардом Накамурой, работающим в США. Он предложил три основных критерия для проведения оценки:

- Предполагаемый финансовый результат. То есть, нужно подсчитать, сколько прибыли принесет приобретенный или разработанный актив.

- Затраты, связанные с созданием или приобретением НМА.

- Увеличение операционной прибыли благодаря внедрению нематериальных активов.

ВАЖНО! Стоимость определяется исходя их цены объекта на момент его поступления. Обычно первичную стоимость можно определить исходя из заключенного договора на передачу прав. Они могут быть переданы предприятию на безвозмездной основе. В этом случае оценка проводится на основании рыночной стоимости на аналогичные объекты.

Основой оценки может быть совокупность расходов, сопутствующих получению актива. В перечень расходов могут входить:

- сумма, выплаченная продавцу;

- оплата посреднических услуг;

- получение консультаций, связанных с приобретением актива;

- таможенные сборы.

Сложнее будет провести оценку активов, которые были созданы самим предприятием. В стоимость будут включены следующие расходы:

- зарплаты разработчикам;

- социальные отчисления;

- материальные затраты для осуществления деятельности по разработке.

Первоначальная стоимость может изменяться только при переоценке или обесценивании. К примеру, организация купила патент, рыночная стоимость на который подскочила. Однако в дальнейшем произошло ее резкое снижение. Следует привести стоимость актива, указанную в бухгалтерских документах, в соответствие с реальной стоимостью.

НИОКР

Затраты на приобретение (создание) объекта интеллектуальной собственности отразите в составе НИОКР, если одновременно выполняются следующие условия:

- объект был разработан собственными силами организации или по ее заказу;

- работы по созданию объекта можно отнести к научно-исследовательской или научно-технической деятельности. Критерии такой деятельности определены в статье 2 Закона от 23 августа 1996 г. № 127-ФЗ;

- результат НИОКР не подлежит правовой охране или правовая охрана не оформлена надлежащим образом (например, если на изобретение не нужно получать патент или организация по каким-то причинам не стала патентовать свое изобретение).

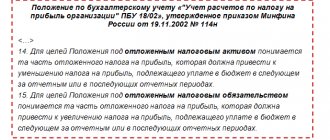

Это следует из абзаца 2 пункта 1 и пункта 2 ПБУ 17/02.

Корреспонденция с другими счетами

Зная, что такое нематериальные активы, что к ним относится, можно предположить, с какими счетами бухгалтерского учета будет взаимодействовать счет 04. Опираясь на характеристику активного счета, операции по дебету характеризуют прием нематериальных активов к учету посредством покупки, получения, обмена. Взаимосвязанными счетами становятся 04 и 08, 50-52, 55, 75-76, 87-88. Списание нематериальных активов в частных случаях продажи, ликвидации, обмена приводит к записи в кредите счета 04. При этом происходит взаимодействие с дебетом счетов 06, 48, 58, 87.

Расходы будущих периодов

Если стоимость объекта интеллектуальной собственности нельзя отразить в составе расходов на НИОКР, то затраты на его создание (приобретение) включите либо в состав расходов будущих периодов, либо в состав текущих расходов. Затраты на приобретение (создание) объекта интеллектуальной собственности, который будет использоваться в нескольких отчетных периодах, учитывайте как расходы будущих периодов. Например, так поступайте, если при покупке прав на использование объекта интеллектуальной собственности организация единовременно заплатила фиксированную сумму. Если это условие не выполняется, затраты на приобретение (создание) объекта интеллектуальной собственности учитывайте в составе текущих расходов. Например, так поступайте, если за использование объекта интеллектуальной собственности организация перечисляет периодические платежи. Такой порядок следует из пункта 18 ПБУ 10/99.

Затраты на приобретение (создание) объекта интеллектуальной собственности, учтенные как расходы будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно. Например, единовременный разовый платеж за использование объекта интеллектуальной собственности организация может списывать равномерно в течение периода, на который он получен. Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 18 ПБУ 10/99 и пунктах 7 и 8 ПБУ 1/2008.

Пример отражения в бухучете расходов на приобретение части исключительных прав на использование запатентованного изобретения. За использование запатентованного изобретения организация единовременно платит фиксированную сумму

В январе 2021 года ООО «Альфа» заключило с ООО «Производственная » (патентообладатель) лицензионный договор. По договору организация получает часть исключительных прав на использование запатентованного изобретения в течение 2 лет (24 месяцев) – с 1 февраля 2021 года по 31 января 2021 года.

По условиям договора в январе 2021 года «Мастеру» выплачивается вознаграждение в виде фиксированного разового платежа в размере 169 920 руб., в том числе НДС – 25 920 руб.

В учетной политике «Альфы» определено, что расходы будущих периодов списываются на текущие расходы равномерно в течение периода, к которому они относятся. В данном случае – в течение срока действия лицензионного договора.

В бухучете бухгалтер «Альфы» сделал следующие записи.

В январе 2021 года:

Дебет 012 – 169 920 руб. – учтена стоимость нематериального актива, полученного в пользование;

Дебет 97 Кредит 60 – 144 000 руб. (169 920 руб. – 25 920 руб.) – начислено вознаграждение по лицензионному договору;

Дебет 19 Кредит 60 – 25 920 руб. – учтен НДС с вознаграждения по лицензионному договору;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 25 920 руб. – принят к вычету НДС с вознаграждения по лицензионному договору;

Дебет 60 Кредит 51 – 169 920 руб. – перечислено вознаграждение по лицензионному договору.

Ежемесячно с февраля 2021 года бухгалтер списывает (пропорционально количеству календарных дней) часть вознаграждения по лицензионному договору, учтенного в составе расходов будущих периодов.

В феврале 2021 года:

Дебет 20 Кредит 97 – 5713 руб. (144 000 руб. : 731 дн. × 29 дн.) – списана часть вознаграждения по лицензионному договору, ранее учтенного в составе расходов будущих периодов.

В марте 2021 года:

Дебет 20 Кредит 97 – 6107 руб. (144 000 руб. : 731 дн. × 31 дн.) – списана часть вознаграждения по лицензионному договору, ранее учтенного в составе расходов будущих периодов.

Аналогичные проводки по списанию вознаграждения по лицензионному договору, учтенного в составе расходов будущих периодов, бухгалтер делал по январь 2021 года (включительно).

В январе 2021 года по окончании срока действия лицензионного договора бухгалтер списал стоимость нематериального актива, приобретенного в пользование:

Кредит 012 – 169 920 руб. – списана стоимость нематериального актива, полученного в пользование.

Пример отражения в бухучете расходов на приобретение части исключительных прав на использование запатентованного изобретения. За использование запатентованного изобретения организация перечисляет ежемесячные лицензионные платежи

В январе 2021 года ООО «Альфа» заключило с ООО «Производственная » (патентообладатель) лицензионный договор. По договору организация получает часть исключительных прав на использование запатентованного изобретения в течение 2 лет (24 месяцев) – с 1 февраля 2021 года по 31 января 2021 года.

Согласно договору, стоимость нематериального актива, полученного в пользование, составляет 169 920 руб. По условиям договора «Мастеру» ежемесячно выплачивается вознаграждение в сумме 7080 руб., в том числе НДС – 1080 руб.

В учете «Альфы» сделаны следующие записи.

В январе 2021 года:

Дебет 012 – 169 920 руб. – учтена стоимость нематериального актива, полученного в пользование.

Ежемесячно с февраля 2021 года по январь 2021 года бухгалтер делает проводки:

Дебет 20 Кредит 60 – 6000 руб. (7080 руб. – 1080 руб.) – начислено вознаграждение по лицензионному договору;

Дебет 19 Кредит 60 – 1080 руб. – учтен НДС с вознаграждения по лицензионному договору;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1080 руб. – принят к вычету НДС с вознаграждения по лицензионному договору;

Дебет 60 Кредит 51 – 7080 руб. – перечислено вознаграждение по лицензионному договору.

В январе 2021 года по окончании срока действия лицензионного договора стоимость нематериального актива, приобретенного в пользование, бухгалтер списал:

Кредит 012 – 169 920 руб. – списана стоимость нематериального актива, полученного в пользование.

Амортизация

Для расчета амортизации применяются два метода:

- Линейный. При линейном способе учитываются нормы амортизации, определенные на основании сроков пользования объектом.

ПРИМЕР. Предприятие приобрело активы на сумму 12 000 рублей. Срок пользования составляет 4 года. Для вычисления годовых отчислений нужно сумму разделить на сроки. Получиться 3 000 рублей. Данную сумму можно разделить на 12. Это позволит определить ежемесячные отчисления.

- Уменьшаемый остаток. Отчисления рассчитываются на основании остаточной стоимости на начало отчетного периода.

ПРИМЕР. Активы куплены на сумму 10 000 рублей. Для определения годовой нормы нужно 10 000 рублей разделить на 100%. Получится 10%. Годовая сумма амортизации составит 1 000 рублей (10 000 умножить на 10%). Остаточная стоимость составит 9 000 рублей (10 000 – 1 000).

Нематериальные активы, несмотря на отсутствие физической формы, должны быть правильно отражены в бухгалтерском учете. Для этого нужно знать признаки НМА, правила расчета амортизационных начислений.