Отражение оценочных обязательств в бухучете является обязательным. Чаще всего бухгалтерами фиксируется резерв по оплате отпускных. Но это не единственный случай, когда нужно учитывать рассматриваемые обязательства. Фиксируются они только в отчетности. В налоговой декларации резервы фигурировать не будут.

Вопрос: Как отражаются в бухгалтерском учете и бухгалтерской отчетности оценочные обязательства организации в связи с возникновением у работников права на оплачиваемые отпуска в соответствии с законодательством Российской Федерации? Согласно учетной политике организации формирование оценочного обязательства на оплату отпусков работникам производится ежемесячно в последний день каждого месяца на основании данных о среднем заработке и количестве дней отпуска по каждому работнику. Управленческие расходы в качестве условно-постоянных признаются в себестоимости продаж в периоде их принятия к учету. В налоговом учете организация не создает резерв на предстоящую оплату отпусков. Посмотреть ответ

Что собой представляет оценочное обязательство?

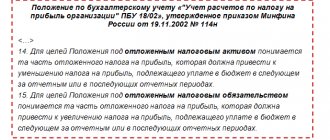

Оценочные обязательства (ОО) – это имеющееся обязательство предприятия, которое отличается неопределённой суммой или сроком осуществления. При его наличии необходимо создать резерв.

Если показатель не будет фигурировать в отчётности, это приведёт к завышению чистой прибыли. По этой причине бухгалтерская отчётность не даст объективных сведений о положении предприятия. Все это может привести к негативным последствиям: увеличение дивидендов и ухудшение финансового состояния организации.

Относятся ли резервы по сомнительным долгам к оценочным обязательствам?

Оценочные обязательства существенно отличается от прочих резервов. Рассмотрим примеры:

- Предприятие планирует ремонтировать оборудование, на это потребуются средства. Под них резерв оценочных обязательств создаваться не будет, так как ремонтные работы обязанностью организации не являются. Предприятие может передумать в осуществлении ремонта.

- Резерв также не нужно организовывать при наличии обычных обязательств. Предприятие заказало товар. Продукция пришла, однако компания не оплатила услуги контрагента. В данном случае резерв оценочных обязательств создаваться не будет, так как имеющаяся задолженность является кредиторской. Она не соответствует важному признаку оценочного обязательства – неопределенность суммы и сроков. В данном примере компания знает, сколько средств она должна и в какой срок их необходимо возвратить.

- Предполагаемые обязательства и оценочные резервы отличаются между собой. Последние представляют собой корректирование балансовых показателей активов, связанное с получением новых сведений. Оценочные резервы создаются при наличии сомнительных задолженностей, понижение стоимости МПЗ, снижение цен на финансовые вклады. Данные показатели не отражаются в балансе. Рассматриваемые же показатели будут зафиксированы в пассиве баланса.

- Резервы, которые создаются на основе нераспределенных доходов, также не будут отнесены к оценочным обязательствам.

При фиксировании ОО часто возникают затруднения. Для предупреждения ошибки важно отличать оценочное обязательство от других видов резервов.

Отражаются ли оценочные обязательства в налоговом учете?

Способы расчета отпускных обязательств

Создающая отпускной резерв фирма свободна в выборе методики расчета суммы отпускного обязательства. Единственное требование — применяемый алгоритм должен обеспечить наиболее достоверный результат.

Среди получивших распространение на практике методик можно назвать (например):

- нормативный метод (налоговый) — расчет отчислений в резерв осуществляется по правилам НК РФ (ст. 324.1 НК РФ);

- МСФО-метод (см. пример далее);

- пропорциональный метод — в его основе следующая схема: за первый отработанный после отпуска или приема на работу месяц обязательство фирмы перед сотрудником составляет ориентировочно 1/11 часть от зарплатных начислений, аналогично на конец последующих отработанных месяцев отпускное обязательство рассчитывается пропорционально числу отработанных месяцев: 2/11, 3/11, 4/11 и др.;

- среднедневной (групповой или индивидуальный) метод — сумма отпускного обязательства рассчитывается по группе сотрудников или персонально по каждому из них исходя из количества заработанных неиспользованных дней отпуска на каждую отчетную дату и величины среднего дневного заработка.

Рассмотрим на примере, как рассчитать отпускное обязательство МСФО-методом.

Пример

В структуре ООО «Винзор» 3 подразделения:

- административно-хозяйственное (АХП);

- производственно-техническое (ПТП);

- снабженческо-сбытовое (ССП).

Учетной политикой ООО «Винзор» установлено:

- объем отчислений в резерв по оплате отпусков определяется исходя из зарплатных начислений каждого подразделения (включая страховые взносы);

- начисления вновь принятым и уволившимся в месяце сотрудникам в расчет не включаются;

- каждый отработанный полностью месяц дает право сотруднику на 2,33 дня ежегодного оплачиваемого отпуска;

- сумма отчислений в резерв определяется ежемесячно, что позволяет учесть все зарплатные изменения (увеличение или снижение зарплаты);

- формула для расчета отчислений в резерв по каждому подразделению (ОР):

ОР = (ФОТ + страховые взносы за месяц) / 28 × 2,33.

К примеру, на 31 октября сделаны проводки в бухучете ООО «Винзор», связанные с зарплатными начислениями и отчислениями в отпускной резерв:

| Дебет | Кредит | Сумма, руб. | Расшифровка проводки |

| 26 | 70,69 | 478 956 | Начислена зарплата сотрудникам АХП |

| 20 | 70,69 | 1 437 237 | Начислена зарплата работникам ПТП |

| 44 | 70,69 | 321 523 | Начислена зарплата сотрудникам ССП |

| 26 | 96 | 39 856 (478 956 / 28 × 2,33) | Начислен резерв на оплату отпусков сотрудникам АХП |

| 20 | 96 | 119 599 (1 437 237 / 28 × 2,33) | Начислен резерв на оплату отпусков работникам ПТП |

| 44 | 96 | 26 755 (321 523 / 28 × 2,33) | Начислен резерв на оплату отпусков сотрудникам ССП |

Пример расчета отпускного резерва другим способом см. в материале «Отражение резерва на оплату отпусков в бухгалтерском учете».

Можно ли использовать созданный в бухгалтерском учете резерв для оплаты отпуска, предоставляемого авансом, или для оплаты учебного отпуска, узнайте в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Можно ли облегчить отпускное резервирование — узнайте из следующего раздела.

Возникновение оценочных обязательств

Оценочные обязательства могут появиться вследствие следующих факторов:

- Решения суда или договоренности с соответствующими условиями. К примеру, компания заключает со своими клиентами договор, по которому, в случае оказания услуг с недостаточным качеством, деньги будут возвращены. Обычно претензии у клиентов возникают, поэтому имеет смысл создать резерв. Это будут именно оценочные обязательства, так как существует высокая вероятность в их появлении, но точная сумма неизвестна.

- Действия, не зафиксированные в юридических документах, но обязывающие компанию к определенным обязательствам. К примеру, магазин вывесил объявление о том, что он возвращает деньги покупателям, если купленная продукция окажется некачественной. Несмотря на то, что юридически это обязательство никак не оформлено, магазин несет его последствия в связи с публичным заявлением.

- Сформирован резерв на проведение реструктуризации. Создавать его можно только при наличии следующих условий: имеется план реструктуризации, о процедуре уведомлены заинтересованные лица.

- Был заключен заведомо невыгодный договор. Руководители предприятия уверены, что понесут в связи с ним убытки. ОО нужно отразить в бухучете в том же месяце, в котором оформлен договор.

Каковы особенности инвентаризации оценочных обязательств?

Оценочные обязательства указываются в учете только при наличии условий:

- Финансовые обязательства невозможно избежать. К примеру, компания арендует помещение, которое, по договору аренды, нужно отремонтировать. Пока ремонтные работы еще не проводятся, но избежать их не получится.

- Вероятность возникновения расходов превышает 50%.

- Есть сведения, которые позволяют оценить затраты на исполнение обязательства.

Для формирования резерва должны присутствовать все перечисленные условия. Если одно из них не выполняется, признается условное обязательство. Данный показатель не нужно фиксировать в учете. Он прописывается в пояснениях к отчету.

Итоги

В бухучете резервы формируются с целью достоверной оценки активов и необходимости представления пользователям реальных отчетных данных об обязательствах фирмы. Методики формирования резервных сумм для целей бухучета законодательно не регламентированы, поэтому разрабатывать их необходимо самостоятельно.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Учет оценочных обязательств

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Отражаться сумма может как в перечне конкретных расходов (к примеру, траты на ремонт по гарантии»), так и в списке прочих расходов.

Проводки начисления ОО будут выглядеть следующим образом:

- ДТ 20 (23, 25, 26, 44) КТ 96 «Резервы предстоящих расходов»

Погашение обязательств будет отражено следующим образом:

- ДТ 96 «Резервы предстоящих расходов» КТ 10, 76, 70, 90

Выбранные счета определяются проведенной операцией.

Пример

Предприятие участвует в судебных тяжбах. Ожидается, что ему придется выплачивать 80 000 рублей. Отражено это будет следующим образом:

- ДТ 76 «Расчеты с разными дебиторами и кредиторами» КТ 96 «Резервы предстоящих расходов»

Было получено решение суда. Расчеты предприятия не оправдались. Организации нужно будет выплатить 100 000 рублей. Операцию можно отразить следующим образом:

- Погашение ОО: ДТ 96 «Резервы предстоящих расходов» КТ 76 «Расчеты с кредиторами», субсчет «Расчеты по претензиям». Указывается сумма операции: 20 000 рублей.

- Сумма, которую нужно доплатить: ДТ 91 «Прочие доходы и расходы», субсчет «Прочие расходы» КТ 76, субсчет «Расчеты по претензиям». Указывается сумма, которую требуется доплатить: 20 000 рублей.

Все указываемые проводки должны быть подтверждены первичной документацией. Из учета можно ясно понять, какие именно операции были осуществлены.

Предпосылки создания МСФО (IAS) 37

До вступления в силу с 1 июля 1999* МСФО (IAS) 37 в международном учете не было четкого регулирования резервов или оценочных обязательств. Но на практике в компаниях довольно часто создавались начисления, которые уменьшали актив или увеличивали обязательства. Начисления представляли собой резервы под управленческие нужды компании, которые могли создаваться в одном отчетном периоде и упраздняться в следующем на усмотрение руководства. Подобные манипуляции позволяли «выравнивать» чистую прибыль для дальнейших отчетов перед владельцами компаний или потенциальными инвесторами.

*В апреля Совет по Международным стандартам финансовой отчётности утвердил Стандарт МСФО (IAS) 37, который был первично опубликован в сентября 1998. Стандарт частично заменил собой разделы стандарта МСФО 10 «Оценочные обязательства и события после окончания отчетного периода» (IAS 10 “Contingencies and Events Occurring after the Balance Sheet Date”), выпущенный 1978.

Компании развивали множество авторских подходов к расчету и оценке подобных начислений, что зачастую снижало сопоставимость отчетностей компаний (или Групп компаний) единой индустрии. В Российской практике ведения учета стандарт вступил в силу 01 января 2018 года, а до этого МСФО (IAS 37) мог применяться для внутренней управленческой отчетности либо для целей трансформации из РСБУ.

С целью создания положительного имиджа, управлению лояльностью клиентов или просто оперативного управления бизнесом компании часто прибегают к публичным заявлениям о возврате денег, гарантийном ремонте или выплат компенсаций. А на законодательном уровне государство может предъявить требования к бизнесу выполнить работы, например, восстановить объекты окружающей среды или построить объекты инфраструктуры при строительстве жилых домов и т.д. Все вышеперечисленное, так или иначе, приведет к тому, что организация должна будет что-то выполнить или выплатить в будущем. До появления стандарта не всегда было очевидно, как поступать с подобной информацией:

- Стоит ли в пояснениях (нотах) к отчетности описать вероятность этих расходов, но не отражать их в отчетности?

- Признать эти расходы сразу в полном объеме в отчетном периоде или начислять их ежегодно пока действует предприятие/завод/компания?

- Или не стоит упоминать о таких расходах, так как их появление – это вопрос будущего, который к текущей операционной деятельности пока не имеет прямого отношения?

Нужно ли отражать оценочные обязательства в налоговом учете?

Отсутствие сведений об ОО в налоговом учете – это не ошибка. Резервы можно не указывать, так как они не влияют на размер начисляемых налогов. Данная информация не потребуется налоговым органам. Зато она пригодится банковским учреждениям, к которым обращается предприятие, или его инвесторам.

Резюме

Оценочные обязательства предполагают создание резерва. Обязательства, чтобы они были признаны оценочными, должны соответствовать ряду условий. Главные признаки – невозможность определить точные суммы начислений и сроки их погашения. Обязательства должны быть неотвратимыми. К примеру, они появляются на основании договоров с сотрудниками. Если обязательство не отвечает установленным требованиям, то учитывается оно в другом порядке. ОО фиксируются только в бухучете. Указывать их в налоговой декларации не нужно, так как предполагаемые расходы на размер налогов не влияют. Их появление в учете является обязательным.

Отпускные обязательства — правила резервирования

Оценочное обязательство по оплате предстоящих отпусков — один из обязательных в бухучете резервов. При его формировании важно помнить, что:

- создание бухгалтерского отпускного резерва — обязанность каждой фирмы, имеющей в штате сотрудников (кроме представителей малого бизнеса, ведущих упрощенный бухучет (п. 3 ПБУ 8/2010));

- формирование резерва связано с необходимостью исполнения требований трудового законодательства о необходимости предоставления работникам оплачиваемых отпусков (ст. 114–115 ТК РФ);

- отраженная в отчетности сумма отпускного резерва позволяет ее пользователям делать верные выводы о наличии отпускных обязательств на отчетную дату.

Схема его формирования законодательно не регламентирована, однако при его разработке важно учесть несколько основополагающих правил:

- правило периодичности — отпускное оценочное обязательство создается на каждую отчетную дату;

- правило рациональности — компания вправе выбрать критерий резервирования (отдельно по каждому сотруднику, по подразделениям или фирме в целом) в зависимости от масштабов компании и условий хозяйствования;

- правило тождественности счетов — статьи расходов, на которые относятся отпускные резервные отчисления, совпадают с расходной статьей, в которую включается зарплата сотрудников.

На каких счетах и какими проводками отражается начисленная зарплата — расскажет материал «Учет заработной платы в бухгалтерском учете (нюансы)».

Кейс из практики: обязательство или манипуляция?

Сеть гостиниц создала резерв под обновление номерного фонда в 2014. В 2015 году в связи с кризисом и изменением курса доллара резко сократились продажи номеров, и руководство гостиницы принимает решение отложить обновление и соответственно распустить этот резерв. В управленческой отчетности, сформированной по стандартам МСФО для владельцев бизнеса, был продемонстрирован результат.

На первый взгляд подобный реверс кажется логичным. Финансовый департамент аргументировал такую корректировку требованиям бизнеса: для поддержания гостиниц в рабочем состоянии нужен ремонт, но ввиду изменения экономической ситуации в стране, руководство компании решило ремонт не проводить, а, следовательно, резерв потерял свою актуальность. В результате получена отчетность, где продемонстрированно, что, несмотря на снижение масштабов деятельности, бизнес как будто может приносить прибыль.

Является ли резерв под ремонт обязательством, где у сети гостиниц нет другой альтернативы, кроме как исполнить это обязательство? Нет. Так как показывает решение в 2015 году – ремонт попросту передумали делать. Обязательство существует вне зависимости от намерений организаций. Другими словами оно всегда актуально.

В рамках схемы, могут ли в будущем какие-то события повлиять на образование этого обязательства? Из предоставленной информации это не очевидно. Значит, подобное начисление не является ни оценочным, ни условным, и его появление не должно быть аргументировано IAS 37. При дельнейшем аудите отчетности, все подобные «резервы» были полностью удалены, а отчетность за 2014 и 2015 год перевыпущена.

Подход к созданию обязательства, описанный выше, довольно часто был распространенной ошибкой либо намеренного «творческого ведения учета» с целью создания искусственной подушки безопасности для выравнивания финансового результат неудачных периодов, а также для манипуляций со многими финансовыми показателями – доходностью на акцию, оборотным капиталом, чистыми активами и т.д.

Основная идея оценочного обязательства состоит в том, что оно не создается для покрытия общих бизнес рисков. А его главная особенность, выделяющая его из кредиторской задолженности, допускает существования обязательства без документов или даже идентификации возможного кредитора.

Раскрытие информации

Информация должна быть раскрыта отдельно по каждому виду актива и обязательства.

Кроме этого в раскрытии по каждому из них будут содержаться данные:

- Балансовую стоимость на начало/конец периода;

- Обороты за период: Суммы вновь созданных оценочных обязательств;

- Увеличение существующих оценочных обязательств, включая приращение дисконтированной суммы из-за влияния времени или изменения ставки;

- Суммы потраченных средств для выплаты по долговым обязательствам;

- Неиспользованные суммы, восстановленные в течение периода.