Нарушение налогового законодательства приводит к начислению штрафов и пений. Получить санкцию можно за занижение облагаемой базы или несвоевременную сдачу деклараций. В случае отсутствия оплаты пени начисляются автоматически. Штрафы и пени по 1С 8.3 начисляются вручную. Для них не созданы отдельные шаблоны. Их можно сделать самостоятельно. Важно правильно выбрать счёт, на который будут перенесены штрафы и пени и выполнить проводки в процессе их начисления. Так, штраф за нарушение положений налогового законодательства можно отнести к налоговым санкциям. Они не уменьшают размер облагаемой прибыли.

Штраф: сущность и виды

Определение 1

Штраф – денежное взыскание, которое налагается на организацию из-за нарушения договора или требований законодательства. Денежное взыскание может быть выражено либо в процентах, либо в твердом выражении.

Виды штрафов:

- Штраф по налогам отображается по счету: Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам»;

- Штраф за нарушение договорных условий — Дт 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кт 91 «Прочие доходы и расходы»

- Административный штраф – Дт 91 Кт 76

- Оплата административного счета — ДТ 76 – Кт 50 «Касса», 51 «Расчетные счета» и др.

Замечание 1

К бухгалтерскому учету штрафы принимаются в тех суммах, которые были присуждены судом, в периоде вынесения решения об их взыскании.

Готовые работы на аналогичную тему

- Курсовая работа Проводки штрафов в 1С 400 руб.

- Реферат Проводки штрафов в 1С 240 руб.

- Контрольная работа Проводки штрафов в 1С 200 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Начислены страховые взносы проводка

Содержание Хотите я оспорю вес ваш юридический бред.

В п. 7 ПБУ 1/2008 говорится о том, что предприятие само имеет возможность выбрать способ отражения расходов в учете, если он прямо не установлен законодательством.

Административный штраф 1998 год 50 рублей.

2014 году за то же деяние 5000 рублей штрафа. То есть государство наказывая меня, не хочет признавать свои косяки. Произошло обесценивание рубля. Виноват национальный банк России с высшими руководителями страны. Я имею права заплатить 50 рублей, а остальное пусть платит национальный банк России, как причинитель вреда.

4950 рублей. Ко мне в суде хотели применить ставку рефенансирования.

Я стал разбираться, что это за бред. Оказывается ставка рефенонсирования- это ставка инфляции.

То есть виновник инфляции национальный банк России, если у вас деньги обесцениваются причем тут вы.

Законность взимания пени. Пени как считается штраф за невыполнения обязательств. Вы не вовремя выплатили кредит назначается пени.

Но опять проблема выносить наказание, а штраф это наказание ни банк ни пенсионный фонд не имеют права.

Выносить наказание может только суд. А выступать в роли суда ни пенсионный фонд ни банк не имеет права. Власть просто голову морочит населению с этими пенсионными накоплениями.

Доказать нет проблем. Сведения о сумме задолженности, размере пеней и штрафов, которые начислены на день направления требованияВ связи с чем ПФР посчитал, что в требовании достаточно указать только размер пеней. Что понимается под подробными данными, Закон 212-ФЗ не раскрывает. Штрафы не значительные лучше сходить сейчас в пфр и предложить выплать долги по взносам.

Можно договориться на рассрочку. А если до суда до тянете то надо будет еще и судебные издержки выплачивать и общаться с приставами. А это уже другая история… Для расчета пеней вам нужно указать сумму задолженности и две даты установленный срок уплаты налога и дату погашения недоимки.За период с даты уплаты страховых взносов в ПФР по 30.04.14 начислила пени по УСН, считая что у нас недоимка по УСН на сумму уплаченных в… По возможности лучше погасить задолженность.

Местное отделение ПФР может передать дело в суд и заниматься долгами будут судебные приставы. У них уже свои штрафные санкции. Зачем вам кормить ещё и приставов?

Там не только штрафы но и пенсионные отчисления. 17600 за каждый год а теперь с нового этого года 36тыс за год+пени Штрафов не будет, только небольшая сумма пени Подсчитайте сами.

Что же касается регистрации в ПФР, то при регистрации ИП в налоговой все остальное делается автоматом. До вас просто не дошло регистрационное свидетельство, которое вы можете получить в ПФР.

Максим, штрафы, пени и задолженность за 2010 и 2011 год для уменьшения налога 2012 года Вы зачесть не можете.Надо просто оптаить взносы и пени.

ПФР сам после уплаты взносов и пени должен сообщить банку о погашении задолженности. Всего фиксированных платежей за 2011 год нужно заплатить 16159,56 рублей. В ПФР платится — 13509,60 руб. , Если Вы 1967 г. р. и младше, то взносы в ПФ на страховую часть составят 10392 руб (4330 (это МРОТ) х 20%х12 мес) , на накопит.

часть 3117,60 (4330х6%х12). В том случае, если Вы старше 1967 г. р. , то вся сумма уплачивается на страховую часть в ФФОМС — 1610,76 руб (4330х3,1%х12 мес) , ТФОМС — 1039,20 (4330х2%х12мес) В вашем случае нужно умножить суммы не на 12 мес, а на 5 мес (с августа месяца) Проводка задолженности в ПФР.

Отражение административного штрафа в программе

В программу 1С внесение штрафа можно осуществить следующим образом. Перейдите в меню «Операции» и выберете вид «Операции введенные вручную». Нажмите на кнопку «Создать» и вам откроется форма для заполнения. Вам необходимо внести информацию о наименовании, дате документа, корреспонденции счетов (дебет и кредит счетов), сумме по операции и субконто. Субконто по дебету – контрагент, субконто по кредиту – статья прочих доходов и расходов из справочника «Справочник статей доходов и расходов». В данном справочнике выберете статью «Штрафы, пени и неустойки к получению (уплате)». Сумма штрафа указывается в документе «Поступление на расчетный счет» с указанием вида операции «Прочее поступление». Теперь вы можете провести документ и программа 1С выведет проводки.

Операция по учету штрафа ведется через операцию «Операция, введенная вручную», но при заполнении выходят изменения корреспондирующего счета и аналитики. Изменения происходят из-за того, что штрафы и пени принимаются к налоговому учету. Поэтому сумма при проведении документа будет отражаться и в бухгалтерском учете, и в налоговом учете.

Необходимо подобрать научные статьи для учебной работы? Укажи тему и получи ответ через 15 минут получить помощь

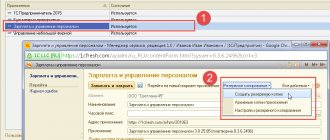

Как в «1С: Бухгалтерии 8» редакции 3

Обратите внимание, с 01.01.2021 значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (Информация ЦБ РФ от 11.12.2021). Самостоятельное значение ставки рефинансирования с 01.01.2021 не устанавливается.

- Пени по налогам, подлежащие уплате в бюджет, отражаются в том же порядке, что и санкции за несоблюдение налогового законодательства, то есть отражаются по дебету счета 99 в корреспонденции со счетом 68 (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2021 № 94н; п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.2021 № 34н).

- Пени представляют собой способ обеспечения исполнения обязанности по уплате налогов и сборов и не являются налоговой санкцией (п. 1 ст. 75, п. п. 1, 2 ст. 114 НК РФ). Суммы пеней, начисленные организацией в связи с неполной уплатой налога в установленные сроки, удовлетворяют определению расхода, приведенного в пункте 2 ПБУ 10/99, утв. приказом Минфина России от 06.05.2021 № 33н. Начисленные пени отражаются по дебету счета 91.2, в корреспонденции со счетом 68.

Оплата штрафа

Внести информацию об оплате штрафа в программу 1С можно с помощью документа «Поступление товаров». При создании документа выберете вид операции «Списание с расчетного счета». В открытом окне заполните информацию о дате, номере, договоре, статье ДДС. Проведите документ. Теперь можно сформировать документ на оплаты штрафных санкций. Данную оплату можно провести в меню «Банк и касса», в разделе «Банк», пункт «Банковские выписки». При переходе по гиперссылке «Банковские выписки» нажмите на кнопку «Списание» и заполните документ «Списание с расчетного счета» с указанием вида операции «Оплата поставщику». Так же нужно заполнить информацию о дате, получателе, сумме штрафа, договоре и счете расчета 76.02.

Как доначислить страховые взносы за прошлый период

Содержание Важно

Иными словами, если в периоде, за который доначисляются страховые взносы, налоговая база по налогу на прибыль была убыточной и налог вообще не уплачивался, то пункт 1 статьи 54 НК РФ применить нельзя.

В этой ситуации нужно подавать уточненную налоговую декларацию за прошлый период с суммой расходов, увеличенной на доначисленные страховые взносы. Если же в прошлом году налоговая база по налогу на прибыль была положительной и сумма налога уплачивалась в бюджет, то уточненную декларацию можно не подавать, а учесть доначисление в текущем году, когда был составлен акт проверки (или организация самостоятельно выявила ошибку в исчислении страховых взносов). Вместе с тем в письме ФНС России от 17.08.11 № АС-4-3/13421 озвучен иной подход.

Рисунок 38 Во втором квартале организация рассчитывала взносы по этому «льготному» тарифу и подала соответствующую отчетность, в то время как не имела права применять такой тариф. Рисунок 39 В третьем квартале эта ошибка была обнаружена. В настройку параметров учета вносятся соответствующие изменения – указывается правильный тариф

«Организации, применяющие УСН, кроме указанных в пункте 8 части 1 статьи 58 ФЗ от 24.07.2009 № 212-ФЗ»

, действующий с апреля.

В качестве даты регистрации изменений указывается дата, когда действительно была выявлена ошибка. Рисунок 40 При очередном расчете страховых взносов в июле производится доначисление за прошлые периоды. Рисунок 41 При формировании отчетности за 3 квартал сумма перерасчета будет учтена в разделе 4, а также будет дополнительно сформирован раздел 2.1 с кодом «старого» тарифа 07 и заполненными показателями «с начала расчетного периода».

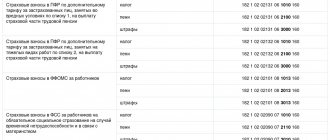

И значения в заполненной строке 120 в РСВ-1 должны быть равны соответствующим значениям в строке «Итого» в разделе 4.

Отдельно в строке 121 указываются взносы на ОПС, доначисленные с выплат после превышения предельной величины базы.

Как заполнить раздел 6.6 РСВ-1 Доначисленные суммы взносов нужно отразить не только в разделе 4 и в строке 120 раздела 1, но и разделах 6, которые оформляются отдельно на каждого работника. Ведь доначисления появились из-за неучтенных выплат в пользу конкретных физлиц. Инфо

А значит, по ним ранее тоже были представлены недостоверные персонифицированные сведения.

Рекомендуем прочесть: Положено ли уходящему на пенсию 3т оклада

В связи с этим в расчете РСВ-1 должен быть оформлен корректирующий раздел 6. В нем в подразделе 6.3 отмечается тип корректировки – «корректирующая» и заполняется подраздел 6.6, где указываются непосредственно доначисленные суммы взносов с выплат данного физлица (п. 35 Порядка заполнения РСВ-1).

Так как далеко не все операции можно свершить с текущей датой. Некоторые сложности могут возникнуть при доначислении в 1С 8.2, так как имеются некоторые особенности выполнения данной операции. За какой период учитывать Налоговым периодом по взносам во внебюджетные фонды признается один календарный год.

Начисление пени по налогам

Начисление пени по налогам происходит в программе 1С с использованием элемента справочника «Прочие доходы и расходы». Для хозяйственных договоров штрафы учитываются в доходах и расходах для определения налоговой базы при расчете налога на прибыль. Убедитесь, чтобы в элементе справочника стояла галочка «Принимается к налоговому учету».

Штрафы госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.) в налоговом учете не принимаются. Поэтому наилучшим выходом является создание двух разных элементов справочника «Прочие доходы и расходы». И теперь для каждого штрафа будете выбирать соответствующий.

После выбора элемента справочника нужно оплатить задолженность поставщику и сумму штрафа. Для этого можно сформировать документ «Списание с расчетного счета» и загрузить документы из банка, или можно открыть меню «Покупки», раздел «Поступления (акты, накладные)» и найти документ «Покупки».

Нужна консультация преподавателя в этой предметной области? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

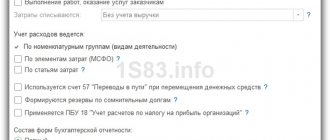

Составление отчетности при использовании УСН

Любая хозяйственная операция в обязательном порядке отражается проводкой. Учет по разным видам налогов в счете 68 происходит в соответствии с субсчетами. Перечень таковых обязательно оговаривается в учетной политике. Сам счет 68 может быть поделен на субсчета:

Однако от составления первичной документации коммерческие единицы не освобождаются. На практике это означает, что обязательным является ведение учета нематериальных активов и основных средств. Бухучет же необходим исключительно для определения возможности применять УСН. То есть, право на использование этого режима теряется, как только сумма ОС и активов превысит в целом 100 миллионов рублей. Обязательным бухучет становится и в случае совмещения режимов, например, ЕНВД и «упрощенки».