Главная — Консультации

Развивая бизнес, «вмененщики» нередко открывают обособленные подразделения. Следует ли об открытии уведомлять какие-либо контролирующие органы? Нужно ли в данном случае вставать на учет в качестве плательщика ЕНВД? Как считать и платить ЕНВД и зарплатные налоги?

Для начала уточним, что же такое обособленное подразделение. Так, в соответствии с пунктом 2 статьи 11 НК РФ обособленное подразделение — любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Обособленное подразделение признается таковым независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Примечание. Рабочее место считается стационарным, если оно создается на срок более одного месяца

Статья 209 Трудового кодекса РФ определяет рабочее место как место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Минфин России в письме от 01.08.2012 № 03-02-07/1-194 указал, что под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей. При этом форма организации работ, срок нахождения конкретного работника на созданном организацией стационарном рабочем месте не имеют значения для постановки на учет юрлица по месту нахождения его обособленного подразделения.

Итак, получается, что главное условие признания подразделения обособленным — это наличие в нем стационарного рабочего места. Поэтому создание даже одного стационарного рабочего места приводит к образованию обособленного подразделения. Соответственно, если «вмененщик» ведет деятельность на территории, которая обособлена от места нахождения головной организации, но при этом рабочие места не созданы, обособленное подразделение не считается созданным. На это финансисты указали в письме от 03.02.2012 № 03-02-07/1-30.

К сведению: налоговое и гражданское законодательство использует понятие «обособленное подразделение организации». Однако индивидуальный предприниматель также может открыть новую точку торговли или оказания бытовых услуг, где тоже будут присутствовать стационарные рабочие места. И такая точка также будет являться обособленным подразделением.

Определение понятия «обособленное подразделение»

Обособленными подразделениями фирмы (компании, организации, предприятия) являются подразделения, которые были созданы ей на территории, отличающейся местоположением от места нахождения самой фирмы. При этом обособленные подразделения оборудуются стационарными рабочими местами, которые были созданы на срок не меньше одного месяца.

На основании статьи 55 ГК и статьи 11 НК РФ, обособленными подразделениями компании считаются:

- представительства;

- филиалы;

- единственное стационарное рабочее место служащего вне головного офиса.

Добавим, что обособленные подразделения – не юридические лица, они могут осуществлять деятельность от имени фирмы, которая их основала.

Предприятие назначает руководство обособленного подразделения, которое не вправе осуществлять деятельность без наличия доверенности.

Какие именно налоги необходимо платить?

НДФЛ

Налог на доходы физических лиц с зарплаты сотрудников подразделения уплачивается в бюджет региона и на реквизиты той налоговой, в которой стоит на учете ОП. Отчетность сдается туда же.

НДС

Так как обособленные подразделения не признаются самостоятельными субъектами, то декларация по НДС подается от головной организации. Исчисление и уплата налога при этом производится общей суммой, без разделения на филиалы.

Налог на прибыль

Налог на прибыль обособленного подразделения рассчитывается следующим образом:

- В части федерального бюджета налог (авансовые платежи) в полном объеме перечисляются по месту нахождения головной компании без распределения на обособленное подразделение.

- В части регионального бюджета налог (авансовые платежи) уплачиваются как по месту нахождения головной компании, так и по месту нахождения обособленного подразделения, исходя из доли прибыли, приходящейся на эти обособленные подразделения.

- Доля прибыли рассчитывается пропорционально остаточной стоимости амортизируемого имущества и среднесписочной численности работников (расходов на оплату труда).

Если на территории одного субъекта РФ находятся несколько обособленных подразделений, у предприятия есть выбор, через какое именно ответственное подразделение уплачивать налог на прибыль.

Куда платить налоги, если есть обособленное подразделение за рубежом?

Согласно ст.311 НК РФ, Письмо Минфина РФ от 17.02.2016 г. №03-03-06/1/8743, если одно из ОП располагается в другой стране, уплату налога осуществляет головная компания по месту своего нахождения.

Налог на имущество

Если ОП имеет свой баланс, то налог на имущество обособленного подразделения платится в бюджет региона, где оно зарегистрировано. Подавать Декларацию по налогу на имущество также надо будет в территориальную налоговую инспекцию.

Если отдельного баланса нет, то налог платится в бюджет региона, где зарегистрирована головная компания. Аналогично и с подачей Декларации.

Земельный налог

Налог на землю выплачивается в бюджет того региона, где располагается участок.

Учтите, что если ОП имеет собственный счет, то перечислять земельный налог необходимо именно с него!

Транспортный налог

Выплата транспортного налога обособленного подразделения будет зависеть от того, где именно зарегистрированы транспортные средства. Если же транспорт был официально передан в другое подразделение, то он ставится на местный учет.

Речь идет исключительно о постоянной регистрации! При оформлении временного учета налог на месте пребывания или использования автомобиля не взимается, чтобы избежать двойного налогообложения.

Акцизы

Акцизы выплачиваются в бюджет регионов, где располагаются ОП, занимающиеся их производством и/или реализацией. Каждое обособленное подразделение подает декларацию по акцизам отдельно.

Если за отчетный период у ОП не было операций по реализации, производству или передачи подакцизной продукции, то сдавать за этот период декларацию не нужно.

Водный налог

Он выплачивается по месту расположения объекта налогообложения. Декларация подается в том же регионе.

ЕНВД и обособленные подразделения организации

Работа организации с применением Единого налога на вмененный доход, как уже было отмечено, возможна только по определенным статьей 346.26 НК РФ видам деятельности. Но следует учитывать и то, что этот список может быть скорректирован, а точнее, урезан, местными нормативными актами в различных субъектах РФ. В некоторых российских регионах ЕНВД совсем не применяется.

То есть, если предприятие, имеющее обособленные подразделения, хочет перевести их на «вмененку», то для начала ему стоит уточнить, действует ли данный налоговый режим в субъекте РФ, где расположены эти подразделения.

Напомним, что при регистрации обособленного подразделения фирмы на территории, где в качестве налогоплательщика ЕНВД организация не была учтена, исчисление налога на основании пункта 10 статьи 346.29 Налогового кодекса, начинается со дня ее постановки на учет в налоговой инспекции.

В письме Минфина РФ № 03-11-11/1348 от 17 января 2014 года, говорится о том, что в местности, где компания уже состоит на ЕНВД, но при этом открывает дополнительное подразделение, исчислять вмененный налог следует на основании новых физических показателей, с начала того месяца, когда эти показатели изменились.

Специфика спецрежима

Единый налог на вмененный доход – это особая форма налогообложения, которую можно применять только в отношении определенного рода деятельности [обособленного подразделения на ЕНВД]. Среди них:

- розничная торговля;

- автотранспортные услуги, в т. ч. ремонт, техобслуживание, мойка и хранение различных средств;

- бытовые услуги;

- ветеринарные клиники;

- компании, занимающиеся размещением наружной рекламы и наклеиванием рекламы на транспортные средства;

- фирмы, сдающие в аренду торговые помещения и земельные участки под торговлю;

- организации гостиничного бизнеса.

Подробнее об этом см. «ЕНВД: виды деятельности в 2021 году».

Действие ЕНВД регулируют в основном местные законы – муниципальные, городские, а также региональные. При этом с 2013 года переход на такую форму налогообложения стал абсолютно добровольным.

Куда будет обособленное подразделение уплачивать ЕНВД?

В соответствии с пунктом 1 статьи 83 Налогового кодекса, предприятия, которые имеют обособленные подразделения, имеют обязанность встать на учет в налоговую инспекцию по месту нахождения каждого из них.

Регистрация в качестве налогоплательщика происходит по каждому из мест осуществления деятельности на ЕНВД, а значит, они должны уплачивать вмененный налог на территории каждого из своих обособленных подразделений.

Что касается налоговой отчетности, то на основании пункта 2 статьи 346.28 НК РФ, ее необходимо сдавать в ИФНС в виде декларации по части деятельности, которая ведется на подведомственной ей территории.

Стоит учитывать, что в некоторых случаях отчитываться по ЕНВД и уплачивать налог следует по месту нахождения фирмы (об этом говорится в абзаце 3 пункта 2 статьи 346.28 НК), если деятельность организации на «вмененке» относится к таким видам как:

- размещение рекламы на транспорте;

- грузовые / пассажирские перевозки;

- разносная / развозная торговля.

Ставим обособленное подразделение на учет

Обязанность налогоплательщиков поставить на учет обособленное подразделение прямо предусмотрена пунктом 1 статьи 83 НК РФ. Согласно положениям этого пункта организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

На основании пункта 2 статьи 23 НК РФ организации и индивидуальные предприниматели обязаны сообщать в налоговый орган по месту своего учета обо всех обособленных подразделениях, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные сведения о таких обособленных подразделениях:

- в течение одного месяца со дня создания обособленного подразделения;

- в течение трех дней со дня изменения соответствующих данных об обособленном подразделении.

Именно на основании такого сообщения налоговый орган осуществляет постановку обособленного подразделения на учет. Аналогичный вывод содержится в письме Минфина России от 27.07.2012 № 03-02-07/1-191.

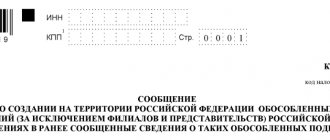

Сообщение об открытии обособленного подразделения подается по форме № С-09-3-1 «Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях».

Примечание. Форма № С-09-3-1 утверждена приказом ФНС России от 09.06.2011 № ММВ-7-6/[email protected]

Образец заполненного сообщения о создании обособленного подразделения представлен ниже.

Нарушив сроки сообщения об открытии обособленного подразделения, организация или коммерсант могут быть привлечены к ответственности по статье 116 НК РФ. Штраф за данное нарушение составляет 10 000 руб.

Кроме того, следует помнить, что ведение деятельности через обособленное подразделение без постановки на учет в налоговом органе чревато штрафом в размере 10% от суммы дохода, полученного от такой деятельности, но не менее 40 000 руб. Как видно, эта сумма штрафа уже значительно больше.

Разъяснения ФНС РФ об уплате налога обособленными подразделениями

Для того чтобы пройти регистрацию обособленного подразделения предприятия по месту «вмененной» деятельности, необходимо подать заявление по форме ЕНВД-1 в налоговую инспекцию. Документ утвержден Приказом ФНС № ММВ-7-6/941 от 11.12.2012 года.

С бланком и образцом формы ЕНВД-1 можно ознакомиться здесь:

В письме ФНС № ГД-4-3/1895 от 05 мая 2014 года говорится о том, что организация должна сдавать декларацию по ЕНВД в одном экземпляре каждый квартал, заполняя по каждому из обособленных подразделений отдельные разделы 2. Перечисление налога ЕНВД осуществляется в одну ИФНС – и за головной офис, и за обособленные подразделения.

Разъяснение касается ситуации, когда головной офис организации – по месту нахождения, а подразделения расположены в месте ведения деятельности по ЕНВД на территории, которая подведомственна одной налоговой инспекции.

Переводим обособленное подразделение на уплату ЕНВД

Организации и коммерсанты, изъявившие желание перейти на «вмененку», обязаны встать на учет в качестве плательщиков ЕНВД в налоговом органе (п. 2 ст. 346.28 НК РФ). Для этого они подают заявление:

- либо по месту осуществления предпринимательской деятельности;

- либо по месту нахождения организации (месту жительства индивидуального предпринимателя) — в отношении автотранспортных услуг, развозной и разносной розничной торговли, размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств.

Примечание. Формы заявлений о переходе на уплату ЕНВД утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected]

А если головная организация, применяющая систему налогообложения в виде ЕНВД, решила открыть обособленное подразделение? Надо ли в данном случае подавать заявление о переходе этого подразделения на уплату единого налога? Давайте разберемся.

С одной стороны, исходя из нормы пункта 2 статьи 346.28 НК РФ, организация или индивидуальный предприниматель при открытии обособленного подразделения должны вставать на учет в качестве плательщика ЕНВД по каждому месту ведения «вмененной» деятельности.

Напомним, что система налогообложения в виде ЕНВД вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов (п. 1 ст. 346.26 НК РФ). Соответственно на территории каждого такого муниципального образования нормативными правовыми актами устанавливаются разные значения корректирующего коэффициента базовой доходности К2 (п. 3 ст. 346.26 НК РФ). Отсюда следует, что по одному и тому же виду «вмененной» деятельности в разных муниципальных образованиях коэффициент К2 может различаться. Что в свою очередь влияет на конечную сумму единого налога.

Таким образом, ссылаясь на абзац 2 пункта 2 статьи 346.28 НК РФ, специалисты финансового ведомства рекомендуют вставать на учет в качестве «вмененщиков» по каждому месту осуществления деятельности. Такие выводы содержатся в письмах Минфина России от 28.09.2011 № 03-11-06/3/105, от 08.06.2010 № 03-11-11/160, от 25.03.2010 № 03-11-11/76 и от 26.03.2010 № 03-11-04/3/47.

С другой стороны, есть пункт 2 статьи 346.28 НК РФ. Согласно этому пункту постановка на учет организации или индивидуального предпринимателя в качестве «вмененщика», осуществляющих деятельность на территориях нескольких муниципальных образований, где действует несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика единого налога.

На это указывает и Минфин России (письмо от 12.10.2010 № 03-11-11/264). При этом налоговые органы все же склонны с этим не соглашаться.

Для того чтобы избежать претензий со стороны контролирующих органов, можно поступить следующим образом. При открытии обособленных подразделений в том же городе, но в разных его районах, дополнительно регистрироваться в качестве «вмененщика» не обязательно. Если же организация или ИП решили открыть обособленное подразделение, например, в другом городском округе, то лучше все-таки встать на учет в качестве плательщика единого налога в налоговых органах, действующих на данных территориях.

Примечание. Такую позицию разделяет и Минфин России (письмо от 24.07.2013 № 03-11-11/29241)

К тому же не стоит забывать о том, что с 1 января 2013 года система налогообложения в виде ЕНВД применяется добровольно. Следовательно, налогоплательщик, имеющий обособленные подразделения как в одном муниципальном образовании, так и в разных, может выбирать различные налоговые режимы в отношении одного и того же вида деятельности. Такой вывод содержится в письме Минфина России от 01.07.2013 № 03-11-06/3/24980.

Куда и как сдавать отчетность по обособленному подразделению

Организация, расширяясь, может создавать обособленные подразделения с оборудованными рабочими местами для сотрудников. Причем такие «островки» фирмы могут быть разбросаны по разным регионам, а значит, стоять на учете в разных налоговых инспекциях.

Для бухгалтера организации, имеющей обособленные подразделения, важно знать, какую отчетность необходимо сдавать по головной организации, а какую — по месту нахождения обособленного подразделения. Каков должен быть состав отчетности по обособленному подразделению и особенности составления такой отчетности рассмотрим в нашей статье.

Куда сдавать отчетность по обособленному подразделению

Варианты сдачи отчетности следующие:

- только по месту нахождения самой организации,

- по месту нахождения организации и по месту нахождения ОП,

- по месту нахождения имущества (если оно находится не по месту нахождения организации).

Для определения адресов представления отчетности выделим основные характеристики обособленного подразделения, которые могут повлиять на наше решение. Для того чтобы решить, куда сдавать отчетность по обособленному подразделению, необходимо учесть:

- Является ли обособленное подразделение (ОП) филиалом или представительством,

- ОП находится в том субъекте РФ, что и головная организация, или нет. Если да, то в том же, или ином муниципальном образовании.

- Имеет ли ОП отдельный баланс, расчетный счет.

- Если ли у ОП недвижимость по месту нахождения ОП.

- Наделили ли ОП полномочиями по начислению выплат и вознаграждений в пользу физических лиц.

Заполнение декларации по обособленным подразделениям по налогу на прибыль

Декларация по налогу на прибыль заполняется по самой организации в целом и отдельно по всем ОП, по месту которых организация платит налог на прибыль (п. 1.4 Порядка заполнения декларации, Письмо Минфина от 01.02.2016 № 03-07-11/4411).

Если ОП и организация находятся в одном субъекте РФ, налог за ОП можно платить по месту нахождения организации (централизованная уплата).

Несколько ОП, находящиеся в одном субъекте РФ могут платить региональную часть налога на прибыль как по месту нахождения каждого ОП, так и по месту нахождения ответственного ОП или головной организации, если она находится в том же субъекте РФ.

Перейти на централизованную уплату налога можно с начала календарного года, уведомив ИФНС до 31 декабря года, предшествующего году перехода.

В состав декларации по организации, имеющей ОП, дополнительно войдут Приложения № 5 к листу 02:

- по организации в целом без учета ОП,

- по каждому ОП (или их группе, если налог платится по группе ОП).

Состав декларации по налогу на прибыль по отдельному ОП:

- Титульный лист,

- Подразделы 1.1 и 1.2 (подраздел 1.2 — только для организаций, уплачивающих квартальные и месячные авансовые платежи),

- Одно приложение № 5.

Если организация платит налог на прибыль за ОП по месту нахождения самой организации, то заполнение декларации по обособленным подразделениям сводится только к заполнению одной декларации. Приложение № 5 в этом случае не заполняется вообще.

Заполнение деклараций по обособленным подразделениям на УСН, ЕНВД, ЕСХН

Компания на УСН и ЕСХН единый налог платит только по головной организации, не разделяя полученные доходы по ОП. Соответственно, декларации по таким налогам необходимо сдавать только по месту головной организации. Сдавать отчетность по обособленному подразделению не нужно.

ЕНВД уплачивается по месту осуществления определенного вида деятельности, подпадающего под ЕНВД. Декларация по ЕНВД сдается по месту осуществления деятельности.

Декларации по НДС, налогу на имущество, транспортному налогу

Декларация по НДС сдается только по головной организации, без разделения показателей отчетности по ОП.

Если у ОП, имеющего отдельный баланс, есть имущество на балансе, такое ОП платит налог на имущество и сдает отчетность по месту нахождения ОП.

Исключение — недвижимость, находящаяся не в месте нахождения организации или ее обособленных подразделений. Отчетность по такой недвижимости сдается по месту нахождения недвижимости, отчитывается по нему головная организация.

Отчетность по транспортному налогу сдается в ИФНС по месту нахождения транспортных средств.

Отчеты по страховым взносам за обособленное подразделение

Отчет по страховым взносам обособленное подразделение заполняет и сдает в ИФНС по месту своего нахождения только в случае, когда головная организация наделила ОП полномочиями по начислению выплат и вознаграждений в пользу физических лиц.

Исключение — ОП находится за пределами РФ. В этом случае данные по сотрудникам такого обособленного подразделения включаются в отчетность по головной организации.

Если ОП создано после 01.01.2017, необходимо подать в ИФНС по месту нахождения организации сообщение о наделении ОП полномочиями по начислению выплат и вознаграждений в пользу физлиц. Срок подачи такого сообщения — месяц со дня издания приказа о наделении ОП соответствующими полномочиями.

При этом не важно, выделено ли подразделение на отдельный баланс и есть у него расчетный счет.

А вот ПФР и ФСС ставят на учет ОП в качестве страхователя только при наличии отдельного баланса, расчетного счета и вмененной обязанности начислять выплаты и вознаграждения физическим лицам.

Прочие отчеты по страховым взносам в ПФР ОП сдает либо по месту нахождения организации (если ОП не поставлено на учет в отделение ПФР в качестве страхователя), либо по месту нахождения ОП, если таким страхователем оно является.

Сдавать отчетность по обособленному подразделению нужно так:

- СЗВ-М ежемесячно по сотрудникам ОП,

- СЗВ-СТАЖ раз в год по сотрудникам ОП.

Отчет по страховым взносам обособленное подразделение сдает в ФСС по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) по месту регистрации ОП (если ОП зарегистрировано в ФСС как страхователь), либо по месту регистрации организации ежеквартально по форме 4-ФСС.

Отчеты по НДФЛ обособленных подразделений

Отчетность по НДФЛ состоит из:

- Ежеквартальных расчетов по форме 6-НДФЛ,

- Годовых сведений по форме 2-НДФЛ.

Организации сдают отчетность по НДФЛ как по месту своего местонахождения, так и по месту нахождения каждого ОП.

Отчеты по НДФЛ обособленных подразделений сдаются в отношении работников ОП и физических лиц, с которыми заключены гражданско-правовые договора непосредственно обособленным подразделением, по месту нахождения ОП.

При этом в отчетных формах указывается КПП и ОКТМО обособленного подразделения.

Статистическая отчетность обособленного подразделения

В соответствии с Федеральным законом от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» организации, имеющие ОП, должны представлять в органы статистики субъектов РФ статистические данные по ОП.

При этом для целей сдачи статистической отчетности ОП — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Годовая бухгалтерская отчетность представляется только по месту регистрации организации.

Какие отчеты сдает обособленное подразделение – подведем итоги

Пусть ОП находится в другом субъекте РФ, имеет отдельный баланс и расчетный счет. Также оно наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц. Тогда оно сдает следующие отчеты по месту регистрации ОП:

- ИФНС:

- Декларация по налогу на прибыль (Декларация ЕНВД),

- Расчет по страховым взносам,

- Расчет по форме 6-НДФЛ,

- Сведения по форме 2-НДФЛ,

- ПФР:

- СЗВ-М,

- СЗВ-Стаж,

- ФСС:

- Расчет 4-фсс,

- Статистика:

- например, формы № П-1, П-2, П-4, П-5 (м),

- другие формы статистики (при условии попадания организации в выборку).

Обязанность сдавать отчетность по обособленному подразделению в зависимости от его характеристики приведена в таблице.

| Отчетность | ОП на отдельном балансе с р/с, ПНВ ФЛ* | ОП на отдельном балансе, без р/с, ПНВ ФЛ | ОП не выделено на отдельный баланс, ПНВ ФЛ | ОП не выделено на отдельный баланс |

| Налог на прибыль | + | + | + | + |

| Налог на имущество | + | + | + (только по недвижимости) | + (только по недвижимости) |

| НДФЛ | + | + | + | + |

| Страховые взносы в ИФНС | + | + | + | _ |

| Отчетность в ПФР | + | _ | _ | _ |

| Отчетность в ФСС (НС и ПЗ) | + | _ | _ | _ |

| Отчетность в статистику | + | + | + | + |

ПНВ ФЛ – есть полномочия по начислению выплат физическим лицам.

Мы рассмотрели, какие отчеты сдает обособленное подразделение организации. Возможно, у вас остались вопросы по данной теме, задавайте их в комментариях к статье.