Какие данные бухгалтерского учета понадобятся при заполнении строки 1420

Предприятия, занимаясь формированием бухгалтерской отчетности, имеют законное право отразить сальдированную (т.е. в свернутом виде) сумму отложенных активов/обязательств в своем бухгалтерском балансе. В любом случае, в строку заносится величина отложенных налоговых обязательств, которая актуальна по состоянию на отчетную дату, на 31.12.– прошлого и предшествовавшего прошлому периодов. Для внесения сведений в строку 1420 понадобится посмотреть:

- кредитовое сальдо по счету 77,

- дебетовое сальдо по счету 09.

Итак, в зависимости от того, какой способ отражения суммы отложенных обязательств выберет руководство организации, могут понадобиться дополнительные действия. Следует учесть пару моментов:

- В любом случае показатели по стр. 1420 переносятся из бухгалтерского баланса за предшествующий год на 31.12– прошлого и предшествовавшего прошлому периодов.

- Если в бухгалтерском балансе за отчетный год показатели на 31.12.– прошлого и предшествовавшего прошлому периодов суммы отложенных активов/обязательств были указаны в развернутом виде, а на предприятии принято отражать суммы отложенных налоговых активов/обязательств на отчетную дату в свернутой форме, показатели на 31.12.– тех периодов придется пересчитать, прежде чем отражать их в балансе за отчетный период – это позволит обеспечить сопоставимость отчетных данных. То же касается и обратной ситуации, когда сведения были отражены свернуто, а в отчетном периоде решено было указать показатели развернуто.

- Необходимо сравнить сальдо по счету 09 с сальдо по счету 77 – в зависимости от того, какая величина больше, показатель по строке 1420 может рассчитываться по-разному (формулы будут приведены ниже в статье).

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно негативный фактор

Если показатель уменьшается

Обычно позитивный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Пассив бухгалтерского баланса Пассив бухгалтерского баланса — это вторая часть бухгалтерского баланса. Она содержит список тех финансовых ресурсов, которые были использованы для приобретения имущества, то есть активов, которые…

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…

- Актив бухгалтерского баланса Актив баланса – это часть бухгалтерского баланса, содержащая данные об активах предприятия, то есть об его имуществе. Актив баланса отражает имущество, имущественные права и денежные средства,…

- Относительные экономические показатели деятельности предприятия Относительные показатели деятельности предприятия — это показатели, позволяющие судить об эффективности работы Исходные данные для подготовки таких показателей можно взять из баланса и отчёта о…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

Как найти величину отложенных налоговых обязательств (общая формула)

Формирование отложенных налоговых обязательств наблюдается в случаях, когда возникают налогооблагаемые временные разницы. Это значит, что расходы в налоговом учете оказываются больше, чем в бухгалтерском учете. Теперь становится понятно, почему обобщенная формула расчета отложенных налоговых обязательств выглядит следующим образом:

Как учитываются обязательства

Накопления ОНО образуются по формуле произведения:

Временные разницы * ставка налога на прибыль в %.

Иными словами, обязательства (сокращенно их называют ОНО) появляются в случае, если расходы в бухгалтерском учете принимаются позже. Доходы, наоборот, признаются раньше. Поэтому их можно счесть задолженностями.

Как образуется ОНО

Например, организация начисляет амортизацию в бухгалтерском учете линейным способом, а в налоговом – нелинейным способом. Допустим, фирма купила основное средство «Высоковольтная линия» стоимостью 200 000 рублей. Так как оно стоит выше 100 000, то по закону подлежит амортизации в налоговом учете, согласно ст.

Причины возникновения налогооблагаемых временных разниц

Когда налогооблагаемые временные разницы образуют налогооблагаемую прибыль (убыток), это приводит к возникновению отложенного налога на прибыль, который, в свою очередь, изменит в большую сторону величину налога на прибыль, подлежащего перечислению в бюджет в следующем за отчетным периодом годом или в последующем году. Разберемся, по каким причинам могут появляться налогооблагаемые временные разницы:

- Применение бухгалтером предприятия разных порядков отражения процентов, которые выплачивает кредиторам компания за пользование заемными денежными средствами для целей налогообложения и бухучета.

- Признание в отчетном периоде доходов от реализации изготовленных изделий, товаров, услуг и работ в виде доходов от обычных видов деятельности.

- Применение различных методов начисления амортизации для исчисления налога на прибыль и целей бухучета.

- Признание для целей бухучета процентных доходов компании исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу.

- Другие похожие различия между бухгалтерским и налоговым учетом.

Рекомендация Р-123/2020-КпР «Отложенный налог на прибыль по полученным от собственников активам»

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Принята Комитетом по рекомендациям (КпР) 2020-12-11

РЕКОМЕНДАЦИЯ Р-123/2020-КпР

«ОТЛОЖЕННЫЙ НАЛОГ НА ПРИБЫЛЬ ПО ПОЛУЧЕННЫМ ОТ СОБСТВЕННИКОВ АКТИВАМ»

ОПИСАНИЕ ПРОБЛЕМЫ

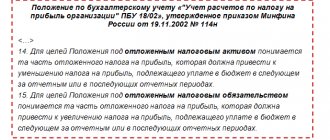

В соответствии с изменениями, внесенными приказом Минфина России от 20 ноября 2021 г. № 236н в Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (далее – ПБУ 18), утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н, уточнен порядок классификации возникающих разниц.

Действующая редакция ПБУ 18 с изменениями, которые вступили в силу, начиная с бухгалтерской (финансовой) отчетности за 2021 год, прямо не описывает вопрос природы разницы между бухгалтерской и налоговой стоимостью основных средств, нематериальных активов или других активов, полученных от акционеров (собственников, участников, учредителей) в качестве вклада в уставный капитал, в качестве взноса в имущество или на иных основаниях.

В то же время данная редакция ПБУ 18 в пункте 10 указывает на то, что временные разницы образуются в результате применения разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей бухгалтерского учета и целей налогообложения, что указывает на временную природу разницы между бухгалтерской и налоговой стоимостью активов, полученных от акционеров (собственников, участников, учредителей) в качестве вклада в уставный капитал, в качестве взноса в имущество или на иных основаниях.

При этом, ПБУ 18 не содержит так называемое исключение на первоначальное признание отложенного налога, которое содержится в МСФО (IAS) 12 «Налоги на прибыль» пунктах 15 и 24:

Отложенное налоговое обязательство признается в отношении всех налогооблагаемых временных разниц, кроме случаев, когда данное налоговое обязательство возникает в результате:

(a) первоначального признания гудвила; или

(b) первоначального признания актива или обязательства вследствие операции, которая:

(i) не является объединением бизнесов; и

(ii) на момент ее совершения не оказывает влияния ни на бухгалтерскую прибыль, ни на налогооблагаемую прибыль (налоговый убыток).

Отложенный налоговый актив должен признаваться в отношении всех вычитаемых временных разниц в той мере, в которой является вероятным наличие налогооблагаемой прибыли, против которой можно будет зачесть вычитаемую временную разницу, кроме случаев, когда этот отложенный налоговый актив возникает в результате первоначального признания актива или обязательства вследствие операции, которая:

(a) не является объединением бизнесов; и

(b) на момент ее совершения не оказывает влияния ни на бухгалтерскую прибыль, ни на налогооблагаемую прибыль (налоговый убыток).

В соответствии с описанным выше исключением на признание отложенного налога, на практике в МСФО соответствующий отложенный налог либо признается, либо не признается, в зависимости от выбора учетной политики компании. При этом в МСФО отсутствуют какие- либо ограничения в отношении признания отложенного налогового обязательства в составе статей капитала.

Консультации, проведенные с ведущими аудиторскими компаниями, свидетельствуют, что имеются различные позиции в части признания данных разниц и в части их природы (постоянные/временные). В результате на практике при смене аудиторской компании, может возникнуть ситуация, при которой новый аудитор может иметь противоположную позицию в отношении данных разниц, отраженных в бухгалтерской финансовой отчетности организации, подтвержденной предыдущим аудитором.

Необходимо охарактеризовать природу возникающей разницы и определить необходимость признания отложенного налогового обязательства или актива в отношении этой разницы.

РЕШЕНИЕ

1. Настоящая Рекомендация применяется в целях определения разницы по налогу на прибыль, возникающей вследствие получения организацией признаваемого активом имущества от акционеров (собственников, учредителей, участников) с увеличением или без увеличения уставного капитала (далее – долевая транзакция), и отражения в бухгалтерском учете последствий такой разницы.

2. Разница по налогу на прибыль, возникающая вследствие долевой транзакции, является временной разницей.

3. Организация признает отложенное налоговое обязательство в отношении возникающей вследствие долевой транзакции налогооблагаемой временной разницы или отложенный налоговый актив в отношении вычитаемой временной разницы, если иное не установлено пунктом 4 настоящей Рекомендации.

4. На основании второго абзаца пункта 7 ПБУ 1/2008 «Учетная политика организации» организация может не признавать отложенное налоговое обязательство или отложенный налоговый актив в отношении временной разницы, возникающей вследствие долевой транзакции, руководствуясь исключениями, предусмотренными пунктами 15 и 24 МСФО (IAS) 12 «Налоги на прибыль». Применение указанных исключений рекомендуется ограничить случаями, когда возникающая временная разница составляет всю стоимость актива (т.е. актив признается только в одном виде учета, но не признается в другом), а также отличными от указанного случаями, когда возникающая временная разница является единственной временной разницей по данному активу, и при этом актив не амортизируется.

5. Признание отложенного налогового обязательства или актива в результате долевой транзакции не включается в финансовый результат за период. Информация о признании такого отложенного налогового обязательства или актива представляется в отчете об изменениях капитала и пояснениях в рамках информации о самой долевой транзакции.

ОСНОВА ДЛЯ ВЫВОДОВ

В соответствии с пунктом 8 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (далее – ПБУ 18) временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения. При этом Положение не увязывает указанный порядок определения временной разницы с причинами ее возникновения, в частности, не содержит исключений для временных разниц, возникших вследствие получения активов от акционеров (собственников, участников, учредителей). В соответствии с пунктом 3 ПБУ 18 в аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница.

Налоговая разница, которая возникает при получении активов от акционеров (собственников, участников, учредителей) соответствует понятию временной разницы как с точки зрения ПБУ 18, так и МСФО (IAS) 12. Потенциальное влияние этой разницы на будущие периоды с точки зрения соотношения бухгалтерской прибыли с налогооблагаемой базой не отличается от любых других временных разниц в налоговой и бухгалтерской стоимостях активов, которые возникают по другим причинам, например, вследствие включения/не включения разных сумм в первоначальную стоимость основных средств, либо вследствие начисления амортизации разными способами или в течение разных сроков полезного использования.

В соответствии с пунктом 15 ПБУ 18 отложенные налоговые обязательства признаются в том отчетном периоде, в котором возникают налогооблагаемые временные разницы. Также в соответствии с пунктом 14 ПБУ 18 организация признает отложенные налоговые активы в том отчетном периоде, в котором возникают вычитаемые временные разницы, при условии существования вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. ПБУ 18 не предусматривает исключений для признания отложенных налоговых обязательств или активов в зависимости от характера фактов, в результате которых возникли соответствующие временные разницы.

Вместе с тем, такие исключения предусмотрены параграфами 15 и 24 МСФО (IAS) 12 «Налоги на прибыль». Обращает на себя внимание тот факт, что положениями этих параграфов предусмотрены исключения по признанию отложенных налоговых обязательств или активов в отношении ВРЕМЕННЫХ разниц, возникших в связи со специфическими определенными в этих пунктах фактами хозяйственной жизни. Таким образом МСФО не подвергают сомнению природу этих разниц, прямо называя их временными. Предусмотренные МСФО исключения касаются вопроса, признавать или не признавать отложенные налоговые обязательства или активы в отношении этих временных разниц, но не касаются вопроса квалификации этих разниц в качестве временных, или каких-либо других (например, постоянных).

Что касается вопроса признания / непризнания отложенных налоговых обязательств или активов в отношении этих временных разниц, то ввиду отсутствия в ПБУ 18 аналогичных исключений, отказ от такого признания в рамках ПБУ 18 может обосновываться положением второго абзаца пункта 7 ПБУ 1/2008 «Учетная политика организации», допускающего для организаций, публикующих отчетность по МСФО, неприменение способов бухучета, определенных ФСБУ в случаях, когда без этого невозможно соответствие учетной политики МСФО.

Вместе с тем, применимость исключений, предусмотренных пунктами 15 и 24 МСФО (IAS) 12, для рассматриваемой ситуации подтверждается не во всех случаях. Исходя из основ для выводов в отношении данных пунктов, а также недавней дискуссии при обсуждении поправок в МСФО (IAS) 12, данные исключения подразумевают прежде всего ситуации, когда временная разница составляет 100% стоимости актива при его первоначальном признании. В рассматриваемой ситуации временная разница составляет, как правило, часть стоимости актива, причем она может быть дополнена другими временными разницами, не связанными непосредственно с долевой транзакцией. В таком случае порядок учета ставится в зависимость от толкования фразы «при первоначальном признании актива» с учетом того, что процесс первоначального признания не ограничивается фактом долевой транзакции и продолжается в ходе подготовки актива к использованию, когда могут возникать другие временные разницы.

Кроме того, дальнейшее начисление амортизации по активу, как правило относится не на прибыль/убыток, а на запасы (незавершенное производство). Содержащаяся в стоимости основного средства временная разница переносится посредством амортизации в стоимость запасов, которые в свою очередь списываются на прибыль/убыток лишь в момент признания выручки от продажи. Таким образом процесс «первоначального признания актива» распадается на первоначальное признание основного средства и первоначальное признание запасов. Временная разница, обусловленная долевой транзакцией, возникает при первоначальном признании обоих активов, что не дает возможность однозначно констатировать отсутствие ее влияния как на бухгалтерскую, так и на налогооблагаемую прибыль.

Между тем, вне зависимости от трактовки понятия «при первоначальном признании актива» разделение временной разницы по одному активу на части, когда в отношении одной части отложенный налог признается, в отношении другой – не признается, приведет к значительному затруднению учета, особенно при начислении амортизации по такому основному средству, и усложнит понимание характера показателей о налоге на прибыль пользователем бухгалтерской отчетности. В частности, невозможно формализовать внятные объяснения того, почему в отношении временной разницы по одному активу отложенное налоговое обязательство (или актив) признается лишь в некоторой части, тогда как в отношении другой части этой же самой разницы – не признается. Это противоречит цели, которая преследовалась при установлении исключений в МСФО (IAS) 12.

В этой связи положения пунктов 15 и 24 МСФО (IAS) 12 целесообразно считать релевантными применительно к ситуациям, когда возникающая временная разница составляет 100% стоимости актива (т.е. актив признается только в одном виде учета, но не признается в другом). Если разница составляет только часть стоимости актива (не 100%), то применимость этих пунктов также обоснована, когда эта временная разница является единственной временной разницей по данному активу, и при этом актив не амортизируется. В остальных случаях применение указанных исключений приведет с одной стороны к неоправданному усложнению учета и с другой стороны – к затруднению понимания пользователем финансовой отчетности информации о налогообложении прибыли, представленной в этой отчетности.

Пример того, как образуется отложенное налоговое обязательство

Важно! Ставка по налогу на прибыль и распределение по долям зависит от сферы деятельности и региона нахождения компании. В примере будут рассмотрены произвольно выбранные значения.

Представим гипотетическую фирму ООО “БухДух”. Работник бухгалтерии по решению начальства начисляет амортизацию в бухучете линейным методом. Однако, а налоговом учете используется нелинейный способ. Компания приобрела некий объект основных средств, который обошелся владельцам в 320 тысяч рублей. Поскольку стоимость его оказалась больше ста тысяч рублей, Налоговый кодекс требует от налогоплательщика амортизировать данное ОС в налоговом учете.

Бухгалтер отыскал срок амортизации для данного объекта ОС в Общероссийском классификаторе основных фондов, и оказалось, что он принадлежит к десятой группе (для ОС данной амортизационной группы утвержден срок полезного использования, равный 361 месяцу – 30 лет по 12 месяцев). Напомним, что бухгалтеру поручено применять линейный метод, а потому амортизация будет вычислена, как показано ниже:

310 000 р. : 361 мес. = 858,72 руб/мес.

Экономическая интерпретация полученного значения заключается в том, каждый месяц со стоимость нового ОС необходимо списывать 858 рублей 72 копейки амортизационных отчислений. Принадлежность данного объекта к десятой амортизационной группе предполагает норму ежемесячной амортизации 0,7%:

310 000 р. х 0,7% = 2170 руб.

Это означает, что в налоговом учете ежемесячно будут списываться амортизационные отчисления в сумме 2170 рублей.

Представим полученные значения в табличном виде для наглядности:

Вычислим размер временной налогооблагаемой разницы:

2170 р. – 858,72 р. = 1311,28 рублей.

Рассчитаем, какое значение отложенных налоговых обязательств будет перенесено на счет 77:

1311,28 р. х 20% = 262,25 рублей

(20% – налоговая ставка по налогу на прибыль с принятием во внимание региональной и федеральной долей).

Бухгалтер сделает следующую проводку:

Дт 68.4 “Расчеты по налогу на прибыль” Кт 77 – 262,25 рублей.

Переход на балансовый метод

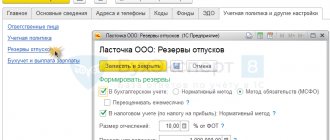

Для того чтобы перейти на балансовый метод, необходимо выбрать его в «1С» в переключателе в учетной политике с 2021 г. Далее нужно выполнить закрытие месяца за январь 2021, а также убедиться, что не нужен ретроспективный пересчет.

Первое выполнение закрытия месяца приведет суммы на счетах 09 и 77 в соответствии с балансовым данным на 31 января 2021 г. Такое исправление может требовать ретроспективного пересчета, если:

- результат пересчета существенный;

- организация не имеет права применять упрощенные способы учета (п. 15 ПБУ 1 «Учетная политика организации», п. 9 ПБУ 22 «Исправление ошибок в бухгалтерском учете и отчетности»).

Суть ретроспективного пересчета заключается в том, что данные на начало периода необходимо откорректировать так, как если бы новый способ применялся всегда. Для этого после выпуска отчетности за 2019 г. нужно изменить настройки учетной политики на 2021 г. и выполнить закрытие месяца за декабрь 2021. В результате на 01.01.2020 данные на счетах 09 и 77 будут посчитаны балансовым методом, а разница отразится на счете 84 «Нераспределенная прибыль».

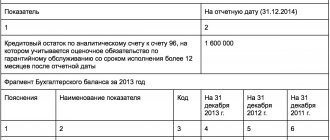

Пример формирования строки 1420 “Отложенные налоговые обязательства”

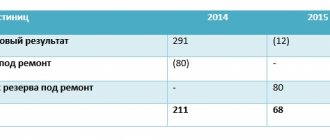

Разберем ситуацию с заполнением строки 1420 Бухгалтерского баланса на примере гипотетической коммерческой организации ООО “Умные финансы”. Известно, что руководством принято было решение об отражении суммы отложенных налоговых активов/обязательств в развернутой форме. Показатели по счетам 77 и 09 в бухучете фирмы следующие:

Фрагмент Бухгалтерского баланса за 2013 год:

Если бы решено было отражать величину отложенных налоговых обязательств/активов в свернутом виде:

Решение задачи.

- Если компания решит отразить свернутую сумму отложенных налоговых активов/обязательств в своем бухгалтерском балансе:

Сальдо отложенных налоговых активов/обязательств на 31.12.2014 года будет равным:

66 т.р. – 396 т.р. = -330 т.р.

Так как сумма отложенных налоговых активов оказалась меньше суммы отложенных налоговых обязательств, в графе 4 по стр. 1420 будет указана сумма превышения, а именно 330 т.р.

Фрагмент Бухгалтерского баланса для такого случая:

- Если фирма будет отражать размер отложенных налоговых активов (не станет сворачивать сальдо по счетам 77 и 09):

Сумма отложенных налоговых обязательств по состоянию на 31.12.2014 года будет равна 396 т.р.

Фрагмент Бухгалтерского баланса:

Как отразить обязательства в балансе (проводки)

В Бухгалтерском балансе компаний отложенные задолженности будут отражены в Пассиве раздела “Долгосрочные обязательства” по стр. 1420 (если сальдо по 77-ому счету кредитовое). Правила бухгалтерского баланса 18/02 позволяют:

- показывать сальдо по стр. 1420 в развернутом виде (нужно продемонстрировать остаток по Кт сч. 77 в стр. 1420 и остаток по Дт сч. 09 в Активе баланса по стр. 1180 раздела “Внеоборотные активы”);

- отражать сальдо в свернутой форме (нужно уменьшить кредитовое сальдо по сч. 77 на Дт сч. 09).

Изменение показателя отложенных обязательств (проводки)

Движения по сч. 77 совершаются в строго ограниченных рамках, операции могут быть проведены на уменьшение или увеличение показателя:

| Операция | ДЕБЕТ | КРЕДИТ |

| Уменьшение или полное погашение отложенных налоговых обязательств | 77 “Отложенные обязательства” | 68.4 “Расчеты по налогу на прибыль” |

| Увеличение стоимости долга в счет прибавки к сумме налога на прибыль | 68.4 | 77 |

| Выбытие отложенного налогового обязательства с баланса | 77 | 99 “Прибыли и убытки” |

Списанию подлежит не только сумма долга, но и временная разница.

Пример списания отложенного обязательства (проводки)

Компания решила продать партнеру свое основное средство. На дату продажи наблюдались следующие суммы амортизационных отчислений:

- в бухгалтерском учете – 295 тысяч рублей,

- в налоговом учете – 387 тысяч рублей.

Бухгалтер проверяет накопления на отложенные налоговые по счету 77:

- 387 000 р. – 295 000 р. = 92 000 рублей,

- 92 000 р. х 20% = 18400 рублей.

Производится списание с бухгалтерского баланса:

Дт 77 Кт 99 – 18400 рублей на сумму отложенного обязательства.

Поддержка в «1С»

решила поддержать вариант балансового метода на основе рекомендации БМЦ (без учета постоянных и временных разниц). При этом существующие в программе варианты применения ПБУ 18/02 остаются. В 2020 г. в настройках учетной политики (раздел «Главное») «1С:Бухгалтерии 8» пользователю на выбор предоставлены следующие варианты учета расчетов по налогу на прибыль организаций:

- Не ведется.

- Ведется балансовым методом.

- Ведется балансовым методом с отражением постоянных и временных разниц.

- Ведется затратным методом (методом отсрочки).

Ответы на часто задаваемые вопросы про отложенные налоговые обязательства (строка 1420)

Вопрос: Нужно ли производить перерасчет отложенных обязательств, если изменилась ставка налога на прибыль?

Ответ: Да, согласно ПБУ 18/02, если налоговая ставка менялась, отложенные обязательства должны быть пересчитаны снова. Изменение величины затем отражается в балансе в том году, который наступит после отчетного.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Порядок расчета отложенного налога

1. Расчет временных разниц:

Балансовая стоимость — Налоговая стоимость

2. Расчет отложенного налога:

Сальдо временных разниц * Ставка налога

3. Формирование проводок:

Отложенный налог на отчетную дату — Отложенный налог на начало года

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы — как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

В программе «1С» можно сформировать справку-расчет отложенного налога.