Получить персональную консультацию Катерины Васеновой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Доходы участников: кому и сколько

Дивидендами признается часть чистой прибыли общества, которая по решению его участников распределена между ними пропорционально их долям в уставном капитале или пропорционально номинальной стоимости принадлежащих им акций.

Не считаются дивидендами выплаты:

- участникам или акционерам при ликвидации общества в пределах их взносов.

- участнику или акционеру – некоммерческому юрлицу, если выплата не связана с уставной деятельностью НКО.

- участникам или акционерам из прибыли общества после налогообложения непропорционально долям их участия.

Для трех вышеназванных платежей участникам или акционерам не действуют налоговые ставки и сроки, установленные для дивидендных выплат.

Как решается вопрос о распределении прибыли в АО и в ООО, читайте в таблице 1.

Таблица 1. Решение о распределении прибыли

| Форма юрлица | Кто решает | Периодичность дивидендных выплат | Сроки для решений |

| АО | Общее собрание акционеров |

| Не позднее 3 месяцев после завершения каждого из периодов |

| ООО | Общее собрание участников |

| – |

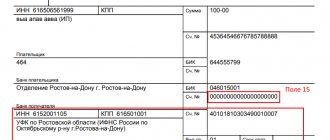

Платежка. При уплате налога с дивидендов в платежном поручении укажите КБК 182 1 0100 110. Его проставляют в поле 104. Код обязательно должен состоять из 20 знаков.

Образец платежного поручения при перечислении НДФЛ с дивидендов в 2021 году

2-НДФЛ. Сумму дивидендов с НДФЛ укажите в разделе 3 справки. Используйте код дохода – 1010 (приложение 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387). Если ваша организация получала дивиденды от других фирм, и вы их учитывали при расчете налога, укажите сумму вычета в разделе 3 справки. Код вычета – 601.

6-НДФЛ. Сумму выплаченных доходов с учетом НДФЛ включите в показатель по строке 020, отдельно сумму дивидендов укажите в строке 025. В строку 040 включите начисленный НДФЛ, а отдельно налог с дивидендов отразите в строке 045. В строке 070 покажите удержанный налог с выплат.

Рассмотрим начисление дивидендов с применением регрессивной шкалы в 1с Бухгалтерия 3.0

Для выполнения расчета НДФЛ по прогрессивной шкале (по ставкам 13 % и 15 %) необходимо установить флажок Выполнять расчет НДФЛ по прогрессивной шкале (раздел Главное – Налоги и отчеты – закладка НДФЛ). Этот флажок рекомендуется установить, если в организации выплачиваются доходы сотрудникам свыше 5 млн руб.

Пример

Учредителю (не сотруднику) в марте 2021 года начислен доход в сумме 5 060 000 руб., а именно – дивиденды в сумме 5 060 000 руб.

Отражение начисленных дивидендов и НДФЛ в бухгалтерском учете

Основанием для отражения дивидендов в бухгалтерском учете являются решение общего собрания участников и бухгалтерская справка-расчет сумм дивидендов. Начисление дивидендов отражается на дату принятия решения о распределении чистой прибыли общества между участниками.

Начисление и выплата дивидендов физлицу–резиденту РФ (не сотруднику)

- Раздел: Операция – Начисление дивидендов;

- Кнопка Создать;

- В поле Получатель выберите физическое лицо – получателя дивидендов резидента РФ. Рядом с полем Получатель выберите участника общества, которому начисляются дивиденды. На каждого участника создается отдельный документ «Начисление дивидендов»;

- В поле Дивиденды за выберите период, за который начисляются дивиденды;

- Заполните поле Начислено и сумма НДФЛ рассчитается автоматически исходя из ставки 13% и ставке 15 % по налогу с превышения;

- Кнопка Провести.

Необходимо учитывать НДФЛ с доходов, превышающих 5 млн. руб., отдельно на счете 68.01.2 «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом». Это нужно для:

- уплаты по отдельному КБК 182 1 0100 110 (реализовано в БУХ 3.0.87.28);

- выделения в отчетности (6-НДФЛ будет заполняться в разрезе КБК).

Для анализа суммы начисленных и подлежащих выплате дивидендов, а так же исчисленого налога воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету –счет 75.02 и карточкой счета 68 (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

Ставка НДФЛ с дивидендов в 2021 году

В 2021 году ставки подоходного налога в отношении дивидендов, выплачиваемым физическим лицам, по-прежнему зависят от статуса получателя дохода:

- 13% — для учредителя-налогового резидента РФ

- 15% — для учредителя-нерезидента РФ (если другая ставка не установлена международными договорами об избежании двойного налогообложения)

Налоговым резидентом является физическое лицо, которое фактически находилось на территории РФ не менее 183 календарных дня в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Таким образом, если на момент выплаты дивидендов учредитель находился на территории РФ в течение 12 следующих подряд месяцев, то в 2021 году необходимо брать для расчета ставку НДФЛ с дивидендов в размере 13%.

Расчет налога производится налоговым агентом по каждой выплате дивидендов.

НДФЛ по дивидендам = сумма дивидендов учредителя общая сумма дивидендов всех учредителей (общая сумма дивидендов всех учредителей – дивиденды от долевого участия) налоговая ставка

Пример.

За 2021 год общая сумма дивидендов составила 2 000 000 руб., из них:

- 1 200 000 руб . – Павлову А.А.

- 800 000 руб. – Ковалевой А.В.

ООО «Гармония» получила дивиденды от долевого участия в ООО «Ветер» в размере 500 000 руб. Данная сумма в расчете НДФЛ не учитывалась.

Решение:

Так как учредители являются налоговыми резидентами, то расчет будет производиться согласно п. 5 ст. 275 НК РФ

- НДФЛ Павлова А.А. = (1 200 000 : 2 000 000) (2 000 000 – 500 000) 13% = 117 000

По такому же принципу рассчитывается НДФЛ и для Ковалевой А.В.

- НДФЛ Ковалевой А.В. = (800 000 : 2 000 000) (2 000 000 – 500 000) 13% = 78 000

В бухгалтерском учете бухгалтер сделает проводки:

- Дт 84 Кт 75 «Расчеты по выплате дивидендов с Павловым А.А.» 1 200 000 руб.

- Дт 75 Кт 68 117 000 руб. – с дивидендов Павлова А.А. удержан НДФЛ

- Дт 84 Кт 75 «Расчеты по выплате дивидендов с Ковалевой А.А.» 800 000 руб.

- Дт 75 Кт 68 78 000 руб. – с дивидендов Ковалевой А.А. удержан НДФЛ

В соответствии с п.18 ст. 217 НК РФ доходы, получаемые в порядке наследования, не облагаются подоходным налогом. Однако на выплату дивидендов это правило не распространяется, так как объектом наследования является право получения денежных средств-дивидендов.

Таким образом, выплачивая дивиденды наследнику акционера в 2018 году, налоговый агент должен удерживать НДФЛ по ставке 13 или 15 % в зависимости от статуса получателя дохода.

Статус предпринимателя не влияет на исполнение компанией обязанности налогового агента. В данном случае при расчете НДФЛ учитывается только один фактор: является ли получатель налоговым резидентом или нет. Т.е. выбираем ставку НДФЛ при выплате дивидендов в зависимости от статуса:

- если ИП – резидент — берем ставку 13%,

- если ИП – нерезидент — считаем НДФЛ по ставке 15%.

Если же прибыль получена, решение о выплатах принято, то нужно ее произвести. И в данном случае какого-то особого документа, который должен быть предусмотрен в таком случае, нет.

Поэтому можно использовать следующее:

- бланк для выплаты денег из кассы или при перечисление на счет;

- счета акционерам выплаты, которым производятся в безналичной форме.

Прежде чем перейти к заполнению платежного поручения на уплату НДФЛ с дивидендов, разберемся со ставкой налога.

Что такое дивиденды — это проценты от чистой прибыли, с которой уплачены уже все налоги, распределенные между учредителями компании, ее участниками или акционерами. Таким образом, для ФНС дивиденды — это такой же доход, с которого берется подоходный налог.

Это значит, что на НДФЛ с дивидендов распространяются все те же положения, что и на подоходный с зарплаты или иных выплат. Поэтому и КБК по НДФЛ с дивидендов, который вы ставите в платежном поручении, совпадает с КБК по НДФЛ.

Ставка НДФЛ с дивидендов:

- для резидентов РФ (лица, находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев) — 13%;

- для нерезидентов — 15%.

Размеры налогового платежа различаются в зависимости от:

- статуса участников-физлиц в качестве налоговых резидентов либо нерезидентов России;

- статуса юрлица – источника выплаты физлицам.

Для целей налогообложения резидентом России считается физлицо, которое на дату получения облагаемого дохода в течение предшествующих 12 месяцев по календарю находилось в России 183 дня или больше. Если время пребывания в РФ за указанный период составляет менее 183 дней, физлицо считается нерезидентом.

Также по НДФЛ с дивидендов в 2021 году ставка зависит от статуса юрлица – российское или иностранное. Подробнее о налоговых платежах с дивидендных выплат читайте в таблице 2.

Таблица 2.НДФЛ с дивидендов в 2021 году: ставка

| № п/п | Кто платит физлицу | Основание для выплаты | Статус физлица | Ставка НДФЛ с дивидендов в 2021 году |

| 1. | Иностранное юрлицо | Владение акциями или долями | Резидент | 13% |

| 2. | Российское ООО | Владение долями | Резидент (участник) | |

| Нерезидент (участник) | 15% | |||

| 3. | Российское АО | Владение акциями | Резидент (акционер) | 13% |

| Нерезидент (акционер) | 15% |

Как определить статус физлица, чтобы посчитать налог по правильной ставке, покажем на примере. При этом заметим, что датой получения дивидендного дохода в соответствии с НК РФ считается день их выплаты участнику или акционеру.

Формула для расчета налога зависит от того, получает ли общество, выплачивающее дивиденды, доходы от долевого участия в других юрлицах.

Таким образом, дивиденды – это выплаты в пользу, например, учредителя юридического лица. Также получателем дивидендов может быть организация (например, ООО), если она является акционером (участником) другой организации. В этой части в 2021 году никаких изменений не было. При этом решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст.

Внимание

Следовательно, можно использовать типовые бланки, которые заполняются при выплате денег из кассы или при перечислении средств с расчетного счета. При этом имейте в виду, что выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

Видео.

Вернуться назад на Дивиденды 2018Платежное поручение используется при переводе средств на другой счет для оплаты налогов, выплаты дивидендов, заработной платы и т. д. Производства, которые по объему выпуска являются единичными или средними могут оформить поручение через банк. Крупные организации могут формировать и отправлять любое поручение через интернет-банк. Для небольших организаций доступны программы, которые облегчают создание поручения.

Тем не менее стоит внимательно относиться к заполнению каждого пункта. Особое внимание следует уделить следующим реквизитам: • Наименованию банка получателя; • Счету казначейства (Федерального).

Образец платежного поручения КБК НДФЛ с дивидендов в 2021 году практически не отличается от платежки с другим назначением. Все номера, коды, подписи и печати остаются неизменными.

КБК по дивидендам по НДФЛ в 2021 — 2021 годах

В настоящее время ставка НДФЛ на дивиденды равна 13%. Если сумма дивидендов превышает 5 млн. руб., ставка уведличивается до 15%. В случае если участник не является резидентом РФ, налогообложение необходимо произвести по ставке 15%.

ПРИМЕР расчета из «КонсультантПлюс»: Пример расчета НДФЛ с дивидендов организацией, которая сама получает дивиденды ООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества: физическому лицу, которое является резидентом РФ, — в размере 500 000 руб.; российской организации — в размере 2 000 000 руб. От участия в другой организации ООО получило дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты. НДФЛ с дивидендов физического лица составит … Посмотреть формулу и пример расчета можно в справочной системе К+. Для этого оформите бесплатный пробный демо-доступ.

Выплаченные физлицам доходы, в том числе и дивиденды, отражаются в справках 2-НДФЛ (с 2021 года форма отменена, т.к. сведения подаются в составе 6-НДФЛ) и в расчетах 6-НДФЛ.

Подробнее о том, какую отчетность сдавать по дивидендам, см. здесь.

Перечисление налога в бюджет ООО необходимо сделать в соответствии с п. 6 ст. 226 НК РФ не позднее дня, следующего за днем выплаты. Налог допускается перевести одним платежом, вне зависимости от количества получателей дивидендов.

КБК по НДФЛ на дивиденды в 2021 годах не изменился по сравнению с прошлыми периодами. При составлении платежного документа следует указать следующий код:

182 1 0100 110.

При выплате дивидендов, облагаемых по ставке 15%, применяется другой КБК 182 1 0100 110.

Актуальные КБК на 2020-2021 годы см. здесь.

Срок уплаты НДФЛ с дивидендов в 2021 году

Налоговый агент обязан удержать НДФЛ у физического лица-учредителя и перечислить в бюджет не позднее сроков, установленных НК РФ.

Если организационно-правовая форма , то необходимо руководствоваться п. 6 ст. 226 НК РФ. Это значит, что налог должен быть уплачен не позднее дня следующего за днем выплаты дивидендов.

Если налоговый агент «ОАО», то согласно мнению сотрудников Минфина России, подоходный налог должен быть перечислен в бюджет не позднее 1 месяца с даты выплаты денежных средств (Письмо Минфина России от 19.11.2014 № 03-04-07/58597).

Отметим, что ставка НДФЛ с дивидендов не влияет на срок перечисления налога.

Российские общества считаются налоговыми агентами по дивидендным доходам участников — физлиц, поэтому удерживают и перечисляют налог в бюджет. Чтобы внести платеж правильно, бухгалтеру АО или ООО нужно действовать по следующем алгоритму.

Шаг 1. Определить, когда дивидендный доход считается полученным по нормам НК РФ.

Если доходы выплачиваются в денежной форме, то фактическая дата их получения – день выплаты. О сроках перечисления части распределенной прибыли участникам и акционерам читайте в таблице 3.

Таблица 3.Срок уплаты НДФЛ с дивидендов в 2021 году

| Форма юрлица | Получатель дохода | Срок выплаты |

| АО | Числящиеся в реестре акционеров:

| 10 рабочих дней с даты определения получателей дивидендов |

| Акционеры | 25 рабочих дней с даты определения получателей доходов | |

| ООО | Участник, учредитель | Участник, учредитель

|

Шаг 2. Рассчитать налог на дату получения дохода по вышеприведенным формулам.

Шаг 3. Удержать налог. С денежных доходов налог удерживают при выплате средств акционеру или участнику, а с доходов в неденежной форме – при выплате любых иных денежных доходов.

Шаг 4. Перечислить налог в бюджет не позже, чем на следующий день после его удержания — платежным поручением с правильным кодом КБК.

Если срок уплаты НДФЛ с дивидендов просрочить, то фирму ждет наказание. Однако срок выплаты налога напрямую связан с организационно-правовой формой компании.

- Для ООО — срок уплаты, следующий день, после перечисления дивидендов (п. 6 ст. 226 НК РФ);

- Для АО — срок уплаты НДФЛ равен 1 месяцу со дня выдачи дивидендов.

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем

образец платежки на пени по НДФЛ 2021.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

КБК для перечисления пени: 182 1 0100 110

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2021 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Платежное поручение — образец

В 2021 году, были введены дополнительные правила, поэтому платежные поручения заполняются по утвержденной схеме. Если посмотреть на образец, можно увидеть все разделы, подлежащие обязательному заполнению данными. Например:

- Поле с номером 101 должно быть заполнено кодом 02, то есть налоговый резидент;

- В поле 104 проставляется основной КБК. Как правило, он не меняется и остается таким же, как при получении обычного финансового дохода;

- В образце присутствует поле 106. В этом разделе следует указать текущий платеж;

- Далее, в 24-том поле, которое именуется назначение платежа, бухгалтеру требуется указать, что именно будет перечислено в бюджет;

При осуществлении расчета и перечисления дивидендов, а также при исчислении налога, лучше всего отразить все проведенные операции, причем по соответствующим счетам.

Юридическое лицо имеет право отсрочить уплату подоходного налога в том случае, если присутствует встречное требование. Бывает так, что участник не выполнил взятые на себя обязательства по оплате полученного им товара, услуги или не обеспечил возврат взятого займа.

Когда задолженность значительная и превышает, либо равна объему дивидендов, юридическое лицо имеет право не перечислять участнику средства, соответственно удержание НДФЛ практически невозможно организовать. О доходе необходимо в установленные законом сроки сообщить в инспекцию, в ином случае придет квитанция о начислении штрафа.

Что делать, если ошиблись с КБК по НДФЛ с дивидендов в 2019 году

Когда через руки компании проходит множество платежек с разными кодами бюджетной классификации, ошибиться в написании КБК по НДФЛ с дивидендов очень просто. К счастью, ошибку можно исправить без существенного ущерба для организации, если предпринять правильные шаги.

В первую очередь нужно подать заявление в территориальное отделение ФНС. Такую возможность указал Минфин в своем письме от 19.01.2017 № 03-02-07/1/2145. Заявление пишется в свободной форме, но в нем нужно отметить:

- Номер и дату платежного поручения с ошибочным КБК;

- Сумму платежа, его вид;

- Непосредственно неправильный код;

- Нужный КБК.

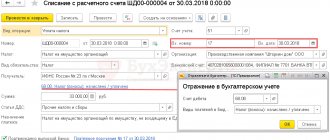

Выплата начисленных дивидендов и уплата НДФЛ с дивидендов

Уплата дивидендов:

Если выплата дивидендов осуществляется через банк, то выплата отражается документом Платежное поручение (раздел Банк и касса – Платежные поручения) и Списание с расчетного счета с видом операции Перечисление дивидендов. В поле основание выбираем наши начисленные дивиденды, выбираем физ.лицо.

Перечисление налога:

Так как начислен налог был на два счета 68.01 и 68.01.2, то и платежки тоже будет две.

В первой платежке выбираем налог: НДФЛ исчисленный налоговым агентом, что соответствует 68.01 и соответствующему КБК, указываем сумму налога, ставка которого 13%.

Во второй платежке выбираем налог: НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом, что соответствует 68.01.2 и соответствующему КБК, указываем сумму налога, ставка которого 15%.

Корректное отражение сумм налога с превышения в отчетах и справках будет реализовано в очередных версиях программы.

Платежка НДФЛ с дивидендов 2021: образец заполнения

В следующем примере приведена платежка на НДФЛ с заработной платы сотрудников. Цифрами отмечены поля — это реквизиты документа, по которым возникают вопросы. Их расшифровку можно найти в таблице чуть ниже.

Образец заполнения ПП на уплату НДФЛ с заработной платы работников

Предлагаем рассмотреть образец заполнения платежки НДФЛ за 2018 год, разобраться с правилами оформления этого документа, а также его предназначением. Помимо этого, физические лица, которым необходимо перевести материальные средства, смогут узнать все тонкости данной процедуры.

Платежное поручение

Если физическое лицо открыло в каком-либо банке счет, положило на него определенную сумму денег и хочет осуществить их перевод на другой счет, то ему необходимо составить соответствующий расчетный документ, содержащий данное указание, который называется платежное поручение. Чаще всего с оформлением документации подобного рода сталкиваются работодатели при переводе НДФЛ с заработных плат своих сотрудников в государственный бюджет.

Многие налогоплательщики считают, что оформления документации, содержащей отчетные данные о перечисленном ими налоге на доходы физических лиц, и произведения соответствующей выплаты достаточно.

Однако помимо этого необходимо внести данные в утвержденный Федеральной налоговой службой бланк платежного поручения. Это даст гарантию того, что денежные средства, выделенные на НДФЛ, будут перечислены именно по адресу предназначения.

В подобной ситуации налогоплательщику понадобится выполнить проверку всех реквизитов и выяснить все сведения, касающиеся осуществленного платежа, что потребует дополнительной траты времени и усилий.

Так как в процедуру перевода материальных средств вносит вклад не только владелец счета, но и сотрудники банка, то некоторые строки в платежке нужно оставить пустыми. Незаполненные места предназначены для проставления отметок физическими лицами, которые являются банковскими работниками.

В первую очередь, это направление платежа, подпись уполномоченного сотрудника на его проведение и мокрая печать банка. Кроме этого, в верхней части бланка ставятся две даты. Первая из них – это число поступления денег в банк физического лица, выступающего в роли плательщика, а вторая – дата их списания со счета.

В 2021 году форма такого документа, как поручение платежного характера, осталась практически неизменной по сравнению с бланком, действующим в 2021 году.

Большинство данных, которые требуются от налогоплательщика, — это числа (даты, суммы, номера счетов и так далее). Однако в некоторых местах документа нужно указывать и текст (например, размер денежного перевода). Для того чтобы правильно внести слова в документ, пишите их печатным шрифтом.

В форме платежки указаны несколько аббревиатур, с которыми большинство физических лиц сталкиваются впервые, а также имеются строки, подразумевающие внесение кодов, шифрующих определенную информацию. В связи с этим ниже приведены и объяснены параметры, требующие особого внимания в процессе оформления платежных поручений:

- Статус налогоплательщика. В отдельном квадрате, внутри которого в скобках стоит обозначение 101, нужно отметить статус. Если физическое лицо является работником налоговой службы и имеет право на удержание НДФЛ с прибыли налогоплательщиков, то ему необходимо указывать код 02, если индивидуальным предпринимателем – 09. Однако в большинстве случаев используется шифр 13, который предназначен для физических лиц, не имеющих особый статус.

- ИНН – идентификационный номер выдается не только физическим лицам, но и юридическим, в том числе банковским организациям. В связи с этим в бланке платежки необходимо проставить ИНН двух банков – отправителя и получателя. Как правило, это числовые шифры, состоящие из десяти знаков и условно разделенные на пять блоков по две цифры, каждый из которых несет свой смысл (например, первые два знака – это код субъекта).

- КПП – так как банковские организации ставятся на учет одновременно в нескольких налоговых службах, то помимо ИНН им еще присваивается так называемый код причины постановки на учет. Данный цифровой шифр несет информацию о том, в обязанности каких налоговых органов входит контроль доходов определенного юридического лица.

- БИК – это обязательный атрибут любого банка, который нужен для фиксации участников, осуществляющих сделки расчетного характера. А данное сокращение расшифровывается как банковский идентификационный код. Такие шифры состоят из девяти цифр и применяются только на территории Российской Федерации.

Если руководителю какой-либо фирмы необходимо оплатить НДФЛ, размер которого равен 235 000 рублей, с ежемесячного оклада всех своих сотрудников, переведенного на их банковские карты 27 мая 2018 года, то в платежку вносится следующая информация:

- Номер документа и дата заполнения. Рядом с названием бланка (“ПЛАТЕЖНОЕ ПОРУЧЕНИЕ”) нужно поставить его порядковый номер. Или, иначе говоря, указать число, отображающее количество оформленных платежек на данном банковском счете. После этого пишется дата заполнения формы. В данном случае это следующий день после получения заработной платы сотрудниками – 28 мая 2021 года.

- Сумма платежа. Для того чтобы правильно зафиксировать сумму, которую руководитель хочет перечислить в государственный бюджет, необходимо написать ее размер следующим образом: “двести тридцать пять тысяч рублей 00 копеек”.

- Реквизиты плательщика. Чтобы обозначить, какое именно юридическое лицо является плательщиком НДФЛ, потребуется написать его идентификационный код, КПП, номер счета, повторно проставить размер суммы, которая в результате будет переведена (только уже в числовом формате), указать наименование фирмы, банка и БИК.

- Реквизиты банка получателя. Для того чтобы корректно внести данные, касающиеся той организации, на счет которой через некоторое время поступит оплата НДФЛ, также следует отобразить присвоенные ей ИНН и БИК. Кроме этого, обязательно пишется номер счета и наименование банка, в котором он открыт у получателя. Помимо этого, нужно указать налоговую службу, которая получит деньги (номер инспекции и город нахождения).

- Дополнительные сведения. В такой графе, как очередность платежа, в 2021 году проставляется число пять, а в графе под названием “код” ставится ноль, если материальные средства руководитель выплачивает по личной инициативе, а не в ответ на письменное требование о погашении задолженности по НДФЛ от сотрудников налоговой службы.

- Данные о получателе. В пункте четыре было описано, как правильно проставить реквизиты банка получателя. Однако этой информации для платежки недостаточно – требуется еще информация о самой налоговой службе, которая получит данный перевод. Понадобится написать код бюджетной классификации и комбинацию цифр, установленную классификатором для населенных пунктов или муниципальных образований (ОКТМО), а также проставить дополнительные отметки касательно платежа, если таковые имеются.

Министерство финансов уточнило нюансы затруднения платежных документов в этом году. От того правильно ли заполнены в бланке все поля, зависит примет ли его банковское учреждение. Тщательно изучив образец заполнения платежного поручения в 2021 году можно заполнить платежки быстро и без ошибок.

По установленным правилам подобные документы заполняют частные предприниматели и компании, совершающие операции, которые обкладываются налогами. Еще одной категорией налогоплательщикам являют физические или юридические лица, занимающиеся поставкой товаров через таможенную границу.

Налогообложению подлежат лица и организации, которые:

- Занимаются выполнением разноплановых работ, продажей товаров и предоставлением услуг, которые облагаются НДС. Например, продают строительные материалы, ремонтируют помещения, проводят консультации.

- Передает товары без необходимости их сплачивания, выполняют поставленные задачи и предоставляют услуги. В таком случае налоговой базой является фактическая рыночная цена на вид предоставляемых услуг и выполняемых работ.

- Распространяют товар по стране, который предназначенный для выполнения собственных нужд. Такое действие обкладывается налогами, если фирма не приняла во внимание величину расходов на осуществления этих операций во время расчета налога на прибыль.

- Занимаются выполнением строительных работ или монтированием конструкций.

Все лица, осуществляющие подобные операции должны платить в государственную казну налог, если сумма вырученных денег за предыдущий триместр является большей, нежели 2 млн.

рублей (в сумму не включается размер налога). Для предпринимателей, которые продают товары под акцизом, это правило не действует — они платят налог в обязательном порядке вне зависимости от выручки.

Порядок заполнения платежных поручений в 2021 году

Получить освобождение от уплаты налогов можно путем заполнения специального бланка, который подается в контролирующий орган.

К форме необходимо прикрепить документы, подтверждающие финансовые операции, которые производит компания или предприниматель: компаниям требуется приложить выписки из бухгалтерского баланса, лицам занимающиеся предпринимательской деятельностью — книги входов и расходов, продаж, и остальных внутренних хозяйственных операций.

Далее указываем свои данные. А именно:

- Фамилия

- Имя

- Отчество

- ИНН

- Адрес по прописке

Обращаю внимание, что нужно платить взносы от своего имени. Жмем кнопку “Далее” и снова все проверяем… После того, как убедились, что данные внесены корректно, нажимаем на кнопку “Оплатить” Если хотите оплатить наличными, при помощи квитанции, то выбираем “Наличный расчет” и жмем на кнопку “Сформировать платежный документ” Все, квитанция готова

- Так как мы вводили КБК 18210202140061110160 , то у нас получилась квитанция на оплату обязательных взносов на пенсионное страхование ИП.

- Для того, чтобы оформить квитанцию на оплату обязательного взноса на медицинское страхование повторяем все шаги, но на этапе ввода КБК указываем другой КБК: 18210202103081013160

- медицинское страхование индивидуального предпринимателя за себя — 182 1 0213 160.