Что такое реклама

Реклама – это информация, которая адресована неопределенному кругу лиц и направлена на привлечение внимания к объекту рекламирования, поддержание к нему интереса и продвижение на рынке (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).

Ситуация: что значит «неопределенный круг лиц» в определении рекламы?

Неопределенный круг лиц – это те получатели рекламы, которые заранее неизвестны.

По общему требованию рекламную информацию адресуют неопределенному кругу лиц (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ). Это означает, что реклама:

- не может быть создана для конкретных потребителей того или иного продукта;

- не должна упоминать конкретных граждан или организации, на восприятие которых она направлена.

Такое толкование понятия «неопределенный круг лиц» изложено в письме ФАС России от 5 апреля 2007 г. № АЦ/4624 (доведено до сведения налоговых инспекций письмом ФНС России от 25 апреля 2007 г. № ШТ-6-03/348).

Объектом рекламы могут быть:

- товар;

- средство индивидуализации организации или товара;

- изготовитель или продавец товара;

- результаты интеллектуальной деятельности;

- мероприятие.

Такой перечень установлен пунктом 2 статьи 3 Закона от 13 марта 2006 г. № 38-ФЗ.

При этом к результатам интеллектуальной деятельности и средствам индивидуализации организации относят:

- товарные знаки;

- знаки обслуживания;

- фирменные наименования;

- промышленные образцы;

- изобретения;

- компьютерные программы, базы данных.

Такой вывод следует из статьи 1225 Гражданского кодекса РФ.

Способ, форма и средство распространения рекламы могут быть любыми (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).

В качестве примера рекламы можно привести:

- рекламный ролик на телевидении или радио;

- рекламные мероприятия при кино- и видеообслуживании;

- информация о компании, размещенная на чужом интернет-сайте (баннер);

- рекламные объявления в СМИ;

- информация на рекламных щитах, транспортных средствах, на пунктах их остановки;

- реклама на стендах, щитах в метро (письмо Минфина России от 16 октября 2008 г. № 03-03-06/1/588);

- товары или готовая продукция, которые размещены на витринах, в комнатах образцов и демонстрационных залах, на выставках, экспозициях, ярмарках;

- безадресная рассылка каталогов о товарах по почте (письмо Минфина России от 3 ноября 2010 г. № 03-03-06/1/688);

- не основанные на риске стимулирующие лотереи (письмо Минэкономразвития России от 7 апреля 2014 г. № Д09и-451. Доведено до сведения налоговых инспекций письмом ФНС России от 21 апреля 2014 г. № ЕД-4-2/7598).

Ситуация: будет ли рекламой информация на вывеске?

Ответ: нет, не будет. При условии, что информация на вывеске не связана с определенным товаром.

Положения закона о рекламе не действуют в отношении информации, которую необходимо доводить до потребителя по законодательству (подп. 2, 5 п. 2 ст. 2 Закона от 13 марта 2006 г. № 38-ФЗ).

Например, продавец товара обязан указать на вывеске следующие сведения:

- наименование организации;

- место ее нахождения;

- режим работы.

Об этом сказано в пункте 1 статьи 9 Закона от 7 февраля 1992 г. № 2300-1.

В таком случае вывеска носит не рекламный, а информационный характер.

Аналогичная точка зрения отражена в информационном письме Президиума ВАС РФ от 25 декабря 1998 г. № 37, письме ФАС России от 16 марта 2006 г. № АК/3512.

Если информация на вывеске связана с определенным товаром или вызывает у покупателей ассоциацию с ним, то такая вывеска будет рекламной (см., например, п. 2 постановления Пленума ВАС РФ от 8 октября 2012 г. № 58, постановление ФАС Северо-Западного округа от 23 апреля 2013 г. № А56-46534/2012).

Ситуация: будет ли рекламой информация на упаковке товара?

Ответ: нет, не будет.

Положения закона о рекламе не действуют в отношении информации, которую необходимо доводить до потребителя по законодательству (подп. 2, 5 п. 2 ст. 2 Закона от 13 марта 2006 г. № 38-ФЗ).

Законодательство обязывает продавца (исполнителя) предоставить потребителю достоверную информацию, которая необходима для правильного выбора товара, работы, услуги. К такой информации относят сведения о товаре, его производителе, потребительских свойствах, правилах и условиях эффективного и безопасного использования продаваемых предметов. Данные сведения могут быть указаны на этикетке, в маркировке или на упаковке товара (ст. 10 Закона от 7 февраля 1992 г. № 2300-1). Поэтому обязательные сведения на упаковке рекламой не будет.

Ситуация: можно ли считать рекламой рассылку СМС-сообщений с информацией о товарах? Такую услугу оказывает оператор связи.

Ответ: да, можно. Рассылка СМС-сообщений с информацией о товарах – это не что иное, как реклама.

Ведь реклама – это информация, которая, в частности, адресована неопределенному кругу лиц. При этом рекламу можно распространять любым способом, в любой форме и с использованием любых средств. Об этом сказано в пункте 1 статьи 3 Закона от 13 марта 2006 г. № 38-ФЗ.

Вообще, распространять рекламу по телефону можно только с предварительного согласия абонента. Получить такое согласие должен рекламораспространитель, то есть оператор связи. Выходит, что конкретный адресат сообщения ему известен.

А вот организация-рекламодатель в данном случае не может знать заранее, кому из потенциальных клиентов оператор отправит сообщения. К тому же рассылка на определенный абонентский номер еще не говорит о том, что можно распознать того, кто этот номер использует. А значит, и круг лиц, которому оператор отправит СМС, для рекламодателя будет не определен.

В таком случае рассылку СМС-сообщений через оператора связи организация-рекламодатель вправе признать рекламой.

Аналогичные выводы следуют из статьи 18 Закона от 13 марта 2006 г. № 38-ФЗ и косвенно подтверждены в письме Минфина России от 28 октября 2013 г. № 03-03-06/1/45479.

Налог на добавленную стоимость

Налоговые последствия по НДС будут различаться в зависимости, от того с кем компания заключила договор на размещение рекламы – с резидентом РФ или с нерезидентом РФ.

Соцсеть – нерезидент и не имеет постоянного представительства в РФ. Иностранные компании, которые оказывают услуги в электронной форме, обязаны уплачивать НДС («налог на Google»). Это правило действует с 1 января 2021 года (ст. 174.2 НК РФ, введена Федеральным законом от 03.07.16 № 244-ФЗ).

Услуги в электронной форме — это реклама в интернете, в том числе с использованием программ ЭВМ и баз данных, функционирующих в интернете, а также предоставление рекламной площади в интернете (п. 1 ст. 174.2 НК РФ). Оказанием услуг в электронной форме признается также:

- поиск в интернете и представление заказчику информации о потенциальных покупателях;

- обеспечение (поддержание) коммерческого или личного присутствия в интернете, поддержка электронных ресурсов пользователей сайтов;

- размещение предложений о приобретении или продаже товаров (работ, услуг) в интернете.

Если компания-резидент РФ приобретает услуги в электронной форме у компании-нерезидента, она выступает налоговым агентом по уплате НДС, (п. 1 ст. 161 НК РФ). НДС компания должна перечислить в бюджет одновременно с выплатой денежных средств контрагенту-нерезиденту (абз. 2 п. 4 ст. 174 НК РФ). Совместно с платежкой на перевод средств нужно предоставить банку поручение на уплату налога, иначе банк его не примет (абз. 3 п. 4 ст. 174 НК РФ, письмо Минфина России от 09.02.12 № 03-07-08/33).

Если в договоре с иностранной организацией не предусмотрено удержание НДС при выплате доходов продавцу, то покупателю придется уплатить НДС за счет собственных средств. После перечисления НДС в бюджет организация вправе принять налог к вычету (п. 3 ст. 171, п. 1 ст. 172 НК РФ). Причем не имеет значения, за счет собственных средств или за счет средств нерезидента российская компания уплатила налог (письмо Минфина России от 04.02.10 № 03-07-08/32).

Минфин России поясняет, что доход иностранного лица от оказания услуг на территории РФ нужно определять как стоимость таких услуг, увеличенную на НДС, подлежащий уплате налоговым агентом. В случае если иностранное лицо не включает в стоимость услуг НДС, подлежащий уплате в бюджет, то российская организация самостоятельно определяет налоговую базу. То есть увеличивает стоимость услуг на сумму НДС и уплачивает налог в бюджет за счет собственных средств.

Налоговая база определяется в особом порядке, если в контракте не предусмотрено удержание налога (письмо Минфина России от 08.09.11 № 03-07-08/276). Стоимость рекламных услуг, указанную в договоре, нужно увеличить на сумму НДС по ставке 10 или 18 процентов. Исходя из этой стоимости, необходимо определить сумму НДС по расчетной ставке. Чтобы перечислить НДС за счет средств нерезидента, можно попросить его включить в договор соответствующий пункт. Нерезидент РФ не выдает покупателю счет-фактуру на оказание рекламных услуг, поэтому ее лучше оформить самостоятельно. Это позволит избежать претензий в части принятия НДС к вычету НДС. В документе следует выделить сумму НДС и сделать пометку «Уплата за поставщика — нерезидента РФ по рекламным услугам».

Счет-фактура нужно составить в двух экземплярах. Первый из них следует зарегистрировать в журнале учета выставленных счетов-фактур в день перечисления средств иностранной компании и подшить к книге продаж. Второй экземпляр следует зарегистрировать в журнале учета полученных счетов-фактур и подшить к книге покупок.

Соцсеть – резидент или имеет постоянное представительство РФ. На территории РФ реализация услуг признается объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ). Рекламных услуг нет в перечне операций, не подлежащих налогообложению, поэтому НДС, предъявленный контрагентом за услуги по размещению рекламной информации на страницах соцсетей, подлежит вычету в общем порядке (п. 2 ст. 171 НК РФ).

________________________________________________________________________________________________

Выгодно ли заключить договор на рекламные услуги в соцсетях от имени физлица?

Чтобы компании разместить рекламу в соцсетях, ей нужно собрать большой объем документов. Особенно если продавец услуг — нерезидент РФ. Часто реклама в соцсетях имеет скрытый характер. Иногда, компании поручают вести взаимоотношения с контрагентами своим сотрудникам, как физлицам. Работник оплачивает рекламу в соцсети личной банковской картой. После чего компания возмещает сотруднику эти расходы путем выплаты премии.

С точки зрения налогового планирования, такой вариант размещения рекламы в соцсети для компании невыгоден. Налогоплательщик должен зафиксировать порядок выплаты премий работникам в положении об оплате труда или другом локальном нормативном акте. Это необходимо для того, чтобы учесть премию в составе расходов на оплату труда (п. 2 ст. 255 НК РФ). Премию нужно обосновать и подтвердить документально (п. 1 ст. 252 НК РФ). В случае возврата средств сотруднику посредством премии придется каждый раз составлять приказ, в котором нужно отразить основания премирования.

Компании должна удержать НДФЛ по ставке 13 процентов с каждой премии. Так же выплаты стимулирующего характера облагаются страховыми взносами. Общий тариф для работодателей по взносам на 2017 год — 30 процентов. Тариф по взносам в ФСС на травматизм — от 0,2 до 8,5 процента. Таким образом, расходы на рекламную кампанию в соцсети возрастут более чем на 43 процента.

________________________________________________________________________________________________

Бухучет

Расходы на рекламу относятся к расходам по обычным видам деятельности. Это следует из пунктов 5 и 7 ПБУ 10/99. Такие расходы должны быть подтверждены документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поскольку рекламой признается распространенная информация, документального подтверждения требует не только заказ самой рекламы, но и ее фактическое распространение (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).

Подтверждением распространения рекламы, в частности, могут быть:

- отчеты распространителей рекламы о проделанной работе, например, о количестве розданных листовок;

- эфирные справки телерадиостанций;

- справки метрополитена об оказании рекламных услуг.

Аналогичные выводы содержатся в письмах Минфина России от 6 сентября 2012 г. № 03-03-06/1/467, от 22 июня 2012 г. № 03-03-06/2/71.

Затраты на рекламу отражайте на счете 44 «Расходы на продажу» (Инструкция к плану счетов). К этому счету целесообразно открыть соответствующий субсчет «Расходы на рекламу».

Классификация затрат на рекламную деятельность

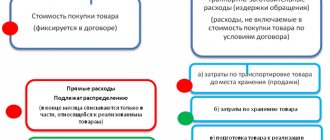

Расходы на рекламу – это затраты на распространение в любой форме, на любом носителе информации о компании, бренде, товаре или услуге, которая предназначена неограниченному кругу потребителей и направлена на формирование и поддержание интереса к объекту рекламирования.

Для составления оптимального бюджета на рекламу, необходимо четко определить, сколько и на что пойдет средств и сколько это принесет прибыли компании. В этом случае можно использовать показатель как доля рекламных расходов. Это отношение суммы затрат на рекламу к прибыли, которую она принесла.

Расходы на рекламу – это достаточно весомая статья затрат любого предприятия, но обойтись без них не представляется возможным.

Зачем нужна норма в рекламных расходах

Организация может тратить на рекламу значительные суммы, какие именно – решает руководство с учетом эффективности принятых на этот счет управленческих решений и финансовых возможностей организации. Так как реклама – не только информация, но еще и предпринимательская деятельность, она отражается в соответствующем учете и подлежит налогообложению.

С этой целью траты на рекламу принято делить на два вида:

- нормируемые – те, которые признаются таковыми только в соответствии с определенными критериями;

- ненормируемые – безусловно учитываемые как расходы на рекламу, не ограничиваясь при налогообложении.

От этого разделения зависит, какую сумму затрат фирма может учесть при определении базы для налога на прибыль: в лимитированных границах или полностью.

Рекламу размещает сторонняя организация

При размещении рекламы через сторонние организации стоимость их услуг отразите на счете 44. Для этого сделайте такую проводку:

Дебет 44 субсчет «Рекламные расходы» Кредит 60

– отражена стоимость рекламных услуг на основании отчета распространителя рекламы.

Если размещение рекламы авансировано на несколько месяцев вперед, то предоплату учтите как аванс выданный:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 (50)

– оплачено размещение рекламы.

На основании отчета распространителя рекламы признавайте расходы на рекламу в текущих затратах, а аванс зачтите:

Дебет 44 субсчет «Рекламные расходы» Кредит 60

– отражена стоимость размещения рекламы сторонней организацией;

Дебет 60 Кредит 60 субсчет «Расчеты по авансам выданным»

– зачтен аванс, выданный в счет оплаты услуг по размещению рекламы.

Фиксированный рекламный бюджет

Прежде чем решить, какую сумму денег выделить на рекламные расходы нужно проанализировать своих конкурентов. Для этого выбрать ближайшие похожие на Вашу компанию фирмы и посмотреть, где они рекламируются. Наберите их название в интернете и Вы увидите площадки, где они дают рекламу.

На начальном этапе на продвижение товаров и услуг выделяется определенная сумма денег, которую предприниматель может себе позволить.

В условиях высокой конкуренции и низкой покупательской способности предприниматели вынуждены вкладывать большие средства на рекламу своего бизнеса.

Организация размещает рекламу самостоятельно

Организация может самостоятельно распространять рекламную продукцию. Приобретенные или изготовленные рекламные материалы, например, канцтовары с логотипом организации, брошюры, каталоги, отразите на счете 10 по фактическим затратам. Аналитический учет ведите отдельно по каждому виду рекламной продукции. Для этого к счету 10 откройте субсчет «Рекламные материалы».

Поступление рекламной продукции отражайте следующим образом:

Дебет 10 субсчет «Рекламные материалы» Кредит 60;

– приняты к учету материалы, предназначенные для раздачи в рекламных целях.

После раздачи материалов отнесите их стоимость на счет 44:

Дебет 44 субсчет «Рекламные расходы» Кредит 10 субсчет «Рекламные материалы»

– списана стоимость рекламных материалов на основании акта об их расходовании.

При раздаче (например, на выставках, демонстрациях) в рекламных целях товаров, которые изначально предполагалось продавать, их стоимость отразите на счете 41 субсчет «Товары, переданные в рекламных целях». А после раздачи образцов на основании отчета распространителя рекламы спишите стоимость розданных товаров в расходы – в дебет счета 44 субсчет «Рекламные расходы».

Аналогично отражайте в бухучете готовую продукцию, переданную в рекламных целях.

Зачем нужно знать ДРР (долю рекламных расходов)

Развивающейся компании важно отслеживать ДРР постоянно. В связи с тем, что нет прямой зависимости между увеличением трат на рекламу и полученного дохода, можно найти золотую середину.

Например, Вы потратили 100 тыс. на рекламу новых товаров. Это дало 2 млн. доходов. Далее Вы тратите 200 тыс. на ту же самую рекламу, но получаете только 2,2 млн. доходов.

Делаем вывод, что увеличение расходов на рекламу не дает хорошего эффекта, доход увеличился незначительно.

Выгоднее продолжать тратить 100 тыс. рублей, а другие 100 тыс. рублей потратить на рекламу другого товара.

Учет рекламных конструкций

Затраты на создание или покупку рекламной конструкции (например, стенда, щита) формируют первоначальную стоимость этой конструкции. В зависимости от срока использования и установленного учетной политикой лимита стоимости имущества, признаваемого объектом основных средств, учитывайте рекламную конструкцию:

- на счете 10 «Материалы» в качестве материалов;

- на счете 01 «Основные средства» как объект основных средств (п. 5 ПБУ 6/01).

Суммы, учтенные на счете 10, можно списать единовременно в момент ввода рекламной конструкции в эксплуатацию:

Дебет 44 субсчет «Расходы на рекламу» Кредит 10 субсчет «Рекламные материалы»

– списаны затраты на рекламную конструкцию.

Стоимость рекламной конструкции, признанной объектом основных средств, списывайте через амортизацию:

Дебет 44 субсчет «Расходы на рекламу» Кредит 02

– начислена амортизация по рекламной конструкции.

Независимо от вида рекламы суммы, накопленные за месяц на счете 44, спишите на себестоимость продаж как коммерческие расходы (п. 9 ПБУ 10/99). Для этого в бухучете сделайте проводку:

Дебет 90-2 Кредит 44 субсчет «Расходы на рекламу»

– списаны рекламные расходы на себестоимость продаж.

Признание расходов на ОСНО

Расходы ООО при общей системе налогообложения можно учесть двумя способами.

Первый из них — метод начисления, который на практике часто называют учетом «по отгрузке». (ст. 272 НК РФ). Это наиболее распространенный вариант учета, так как его могут использовать все организации без ограничений.

При методе начисления затраты принимаются к учету в том периоде, когда они произведены, вне зависимости от перечисления денег.

Второй способ — кассовый метод, или учет «по оплате». Он, напротив, зависит от движения денег, т.к. признание расходов происходит в том периоде, когда была произведена фактическая оплата.

Однако кассовый метод доступен далеко не всем ООО. Согласно п.1 ст. 273 НК РФ, применять кассовый метод могут только те компании, которые:

- за прошедшие 4 квартала получили выручку не более 1 млн руб. в каждом;

- не относятся к кредитным организациям;

- не занимаются добычей углеводородов;

- не являются контролирующими лицами иностранных фирм.

Отличие между двумя методами признания затрат легко понять на примере учета зарплаты.

Пример

Начисленная за октябрь зарплата сотрудника составила 50 тыс. руб. При этом аванс в сумме 20 тыс. руб. выплачен в октябре, а окончательный расчет (30 тыс. руб.) — в ноябре. При использовании метода начисления все 50 тыс. руб. войдут в затраты компании за октябрь. А при кассовом методе в октябре на затраты спишут только 20 тыс. руб., а оставшиеся 30 тыс. руб. войдут в затраты ноября.

Итоги

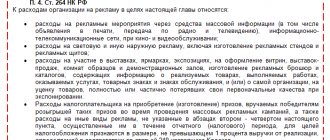

Рекламные расходы при расчете прибыли могут быть учтены в полном объеме в случае, если они есть в перечне из п. 4 ст. 264 НК РФ. Если произведенных затрат на рекламу там нет, они принимаются к учету в сумме, равной 1% от объема выручки.

В бухгалтерском учете рекламные издержки списываются в полном объеме. Если сумма нормируемых затрат больше 1% от выручки, между налоговым и бухгалтерским учетом образуются временные разницы.

Источники

- https://www.audit-it.ru/terms/taxation/reklamnye_raskhody.html

- https://www.audit-it.ru/terms/accounting/raskhody_na_reklamu.html

- https://assistentus.ru/buhuchet/normirovannye-rashody-na-reklamu/

- https://prof-bk.ru/skolko-deneg-tratit-na-reklamu/

- https://spravochnick.ru/reklama_i_pr/reklama/rashody_organizacii_na_reklamu/

- https://nalog-nalog.ru/nalog_na_pribyl/rashody_nalog_na_pribyl/nalog_na_pribyl_normiruemye_i_nenormiruemye_rashody_na_reklamu/

- https://www.klerk.ru/buh/articles/505030/

- https://e-kontur.ru/enquiry/52

- https://www.MoeDelo.org/club/article-knowledge/kakie-rashody-mozhno-uchest-pri-osno

- https://nalog-nalog.ru/nalog_na_pribyl/rashody_nalog_na_pribyl/poryadok_ucheta_rashodov_na_reklamu_v_buhgalterskom_uchete/

- https://buhland.ru/uchet-rasxodov-na-reklamu/

- https://buh-aktiv.ru/rashody-na-reklamu-raspoznat-i-uchest/

Раздача рекламной продукции и НДС

Организациям, прибегающим к мероприятиям по продвижению на рынке своего товара, работ или услуг в формате раздачи рекламных материалов, важно помнить один момент. Министерство финансов РФ в письмах от 23.10.2014 № 03-07-11/53626, от 16.07.2012 № 03-07-07/64 обращает внимание: только безвозмездная отдача в рекламных целях брошюр и каталогов освобождается от начисления НДС независимо от стоимости их приобретения. Для всей остальной передаваемой в рекламных целях продукции, имеющей вещественную форму, будь это кружки, календари с логотипом компании и пр., действует правило: если стоимость 1 шт. раздаточного материала превышает 100 руб., в случае передачи должен быть начислен НДС в общеустановленном порядке.

ВАЖНО! С 2015 года при расчете НДС к уплате можно брать в зачет полную сумму входящего НДС по рекламным расходам, не беря в расчет, нормируемые это траты или нет.

Построение системы рекламных расходов

На первоначальном этапе нужно определиться какой системой Вы будете пользоваться. Можно выбрать одну или несколько систем, которые наиболее распространены.

Товарные площадки крупных агрегаторов (их много, перечислим только некоторые из них):

- Яндекс.Маркет — аудитория 20 млн. человек;

- Tiu.ru — аудитория 10 млн. человек;

- Avito.ru — аудитория 25 млн. человек;

- wikimart.ru;

- goods.ru;

- torg.mail.ru

Вы можете зарегистрироваться на площадках и разместить свои товары на небольшой бюджет.

Важно всегда знать сколько и куда Вы тратите денег, чтобы понять, какую прибыль они приносят.

Анализируйте, меняйте площадки, чтобы понять, какая лучше сработала и привела Вам больше продаж.