Дивиденды — что это такое

Дивидендами называют прибыль предприятий частной собственности, которая остается после обязательных отчислений: налогов, взносов, оплаты кредитов, заработной платы, премиальных. Она складывается из доходов, полученных компанией за конкретный период времени. По решению собрания учредителей прибыль распределяется между лицами, вложившими в ее развитие свои деньги.

Лица, вложившие деньги в компанию, называются инвесторами. В Обществе с Ограниченной Ответственностью — это учредители, участники, дольщики. В Акционерном обществе — акционеры. Денежная прибыль (дивиденды) распределяется между компаньонами, держателями акций, владельцами облигаций согласно доли, внесенной каждым из них в предприятие. — Дивиденды не являются объектом обложения страховыми взносами, так как прибыль, распределяемая между инвесторами, отражает имущественную, а не трудовую форму взаимоотношений.

Особенности вычисления и выплаты

Прибыль распределяется не только от текущего года, но и по прошлым отчётным периодам. Например, если ранее доходы не распределялись по разным направлениям. Общее собрание акционеров или участников должно вынести окончательное решение относительно того, стоит ли заниматься этим вопросом в настоящее время.

Решение в обязательном порядке оформляется с помощью протокольной формы. Иначе бухгалтерия вообще не сможет оформить документы и зафиксировать хозяйственную операцию.

В отчёт 4-ФСС дивиденды тоже не включаются.

Нужно точно знать размеры прибыли, чтобы принять решение относительно того, как она распределяется. Гораздо проще просмотреть бухгалтерскую отчётность, в других случаях с поиском ответов возникают сложности.

Раздел 3 бухгалтерского отчёта должен подробно описывать подобные явления. Наличие скобки говорит о нераспределённом убытке. Все суммы обязательно указываются на конкретную дату. Если за прошлые периоды сумму не распределяли, то информация о ней тоже отображается в полном объёме.

Важно! Определение чистой прибыли по конкретному периоду – самый важный вопрос. Отчёт о финансовых результатах должен содержать подробное описание необходимых цифр.

Начисляются ли страховые взносы

Налоговый кодекс дает исчерпывающую информацию по видам доходов, с которых делаются обязательные отчисления во внебюджетные фонды. Чтобы ответить на вопрос “Дивиденды облагаются страховыми взносами или нет”, надо изучить перечень видов заработка, с которых берутся проценты в ФСС, ПФР, Единым социальным налогом облагаются:

- зарплаты;

- премии;

- оплата по договору;

- гонорары.

Отчисления в ФСС, ПФР и другие внебюджетные организации взимаются со всех видов денежных выплат, получаемых по трудовому соглашению. Из этого списка видно, какой доход не подходит под обложение страховыми взносами. По той причине, что они выдаются не за труд, а за денежный капитал, вложенный в предприятие. Если сотрудник или руководитель оказывается ее инвестором, отчисления в ФСС, ПФР делаются с его заработной платы, премиальных и других выплат, положенных по штату. Страховые взносы с дивидендов учредителя не взимаются.

Ошибки и другие нюансы

Когда считают прибыль, не обойтись без человеческого фактора. Например, какие-то направления деятельности вообще не учитывают. Чистая прибыль искажается даже при малейших ошибках и проблемах.

Чтобы цифры соответствовали действительности, учредитель и главный бухгалтер вносят корректировки.

После устранения ошибок возникает две ситуации:

- Занижение чистой прибыли. Пересчёт проведён, но появилась дополнительная сумма по доходам. Проблем не возникает, полученные доходы просто распределяют на конкретные нужды.

- Дивиденды переплачены, результаты завышены.Чистая прибыль следующего периода снижается из-за переплаты в текущем. Собственники получают меньшие суммы для перераспределения.

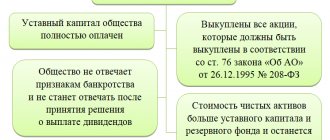

Чистыми активами в этом случае называют разницу между активами и долгами фирмы в настоящее время. По итоговой строке третьего раздела эта информация отображается в бухгалтерском балансе.

Нераспределённая прибыль оказывает влияние на такие явления. Надо заранее узнать о том, какие требования к чистой прибыли установлены на законодательном уровне. Обычно это равенство уставному капиталу, либо чистая прибыль должна быть больше его. Иногда с этим связаны проблемы, ведь у многих компаний Уставной Капитал должен быть не больше 10 тысяч рублей.

Только при затягивании проблемных ситуаций возникают негативные последствия вроде ликвидации фирмы и других серьёзных наказаний. Пока не оплачен уставной капитал, дивиденды тоже никому не перечисляют, это основное правило. Поэтому величина чистых активов требует дополнительного контроля.

Корпоративное законодательство и устав юридического лица должны полностью описывать порядок выплаты дивидендов. Государство мало волнуется о том, как именно распределяются деньги. Поэтому так важно собирать собрания из учредителей, по которым потом оформляются официальные документы.

Устное решение допустимо, но из-за него тоже возникают проблемы. Велика вероятность, что один из участников обратится в суд для восстановление своих прав. Нельзя сослаться в суде на решение, у которого отсутствует фиксация в письменном виде. А хозяйственные операции фиксируются на основании первичных документов. При этом сам бухгалтер лишён права распределять и выплачивать дивиденды. Для этого всё равно нужно решение общего собрания.

При этом сама организация может не только выплачивать дивиденды, но и получать их. Поэтому играет роль налогового плательщика или агента в зависимости от обстоятельств. 6% — максимум ставки, если прибыль связана с российскими источниками, 15% — если с зарубежными. 30%-ной ставкой облагаются доходы тех лиц, которые не признаны официальными резидентами государства.

Полезно также почитать: Взносы ИП в ПФР

Дивиденды в РСВ

Расчет по страх взносам — сводный, индивидуальный отчет по обязательным денежным отчислениям компании, работника в ФСС, ПФР, ОМС.

Отражаются ли дивиденды в расчете по страховым взносам в 2019 году? Статьи Налогового Кодекса, письмо ФСС показывают, что в РСВ необходимо включать сведения об отчислениях с тех видов заработков, которые являются объектами обложения страховыми взносами. Дивиденды в РСВ не отражаются, потому что их выплаты не регулируются трудовыми отношениями. Сведения о суммах, выплаченных дольщикам, не отражаются в расчете по страховым взносам.

Выводы

Итак, облагаются ли дивиденды страховыми взносами в 2019 году?

- Денежные доходы, получаемые инвесторами, вкладчиками, акционерами в качестве прибыли, не облагаются взносами в ЕСН, потому что начисляются не за работу, а за инвестиции.

- Сумма выплат зависит от суммы вложенных в компанию средств каждого участника. Вклад может быть выражен стоимостью, количеством акций, достоинством облигаций или других ценных бумаг, находящихся во владении этих лиц.

Правило справедливо для вычетов в ПФР и другие общественные фонды.

Дивиденды не облагаются страховыми взносами в 2021 году на основании: п.1 ст. 236, п. 4 ст.420 НК РФ, а также Письмо ФСС № 015-03-11/08-13985. Единственный оплачиваемый налог — это НДФЛ для физических лиц и налог на прибыль с юридических.

Стать автором

Стать экспертом

Срок перечисления удержанного с дивидендов налога на прибыль

При выплате дивидендов из прибыли прошлых лет организациям приходится сталкиваться с проблемами налогообложения таких выплат.

Как было отмечено выше, п. 3 ст. 284 НК РФ определено, что в отношении дивидендов должны применяться следующие ставки:

- 9% — по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями;

- 0% — по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения об их выплате компания в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом в капитале организации — источника дивидендов или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов;

- 15% — по доходам, полученным в виде дивидендов от российских организаций иностранными компаниями.

В целях исчисления налога на прибыль по доходам в виде дивидендов, получаемых российскими организациями от иных (российских или иностранных) компаний, может применяться налоговая ставка 0%. Для этого на день принятия решения о выплате дивидендов получающая дивиденды организация должна:

- в течение не менее 365 календарных дней непрерывно владеть на праве собственности вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов;

- доля такого участия должна быть не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации, а депозитарные расписки должны давать право на получение дивидендов в сумме, соответствующей не менее чем 50% общей суммы выплачиваемых организацией дивидендов;

- когда дивиденды выплачивает иностранная организация, нулевая ставка применяется, если государство постоянного местонахождения иностранной компании не включено в Перечень офшорных зон, утвержденный Приказом Минфина России от 13.11.2007 N 108н.

Каких-либо дополнительных условий для применения данной льготы по налогу на прибыль, в том числе выплаты дивидендов за счет прибыли прошлого года, законом не предусмотрено.

Основание — пп. 1 п. 3 ст. 284 НК РФ в редакции Федерального закона от 27.12.2009 N 368-ФЗ, действующей с 1 января 2011 г. и распространяющейся на правоотношения по обложению налогом на прибыль доходов в виде дивидендов, начисленных по результатам деятельности организаций за 2010 г. и последующие периоды (см. Письма Минфина России от 08.09.2011 N 03-03-06/1/541, от 21.06.2011 N 03-03-06/1/368).

Прибыль по результатам деятельности за 2011 г., направляемая на основании решения участников общества на выплату дивидендов, определяется по данным бухгалтерского учета в порядке, установленном п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.

1998 N 34н, и п. 21 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 N 43н, и отражается в отчете о прибылях и убытках за 2011 г. (форма по ОКУД 0710002, утвержденная в Приложении N 1 к Приказу Минфина России от 02.07.2010 N 66н).

В связи с этим нераспределенная прибыль 2009 и 2010 гг. согласно п. 3 ст. 284 НК РФ не может быть отнесена к прибыли, начисленной по результатам деятельности организации в 2011 г.

Налогообложение дивидендов, выплаченных налогоплательщиком на основании решения, принятого в 2011 г., но относящихся к прибыли, полученной по итогам 2009 и 2010 гг., осуществляется в общеустановленном порядке с применением налоговой ставки 9%. Именно такой вывод отвечает нормам законодательства о налогах и сборах (см. Письма Минфина России от 08.09.2011 N 03-03-06/1/541, от 21.06.2011 N 03-03-06/1/368, от 06.04.2010 N 03-03-06/1/235).

Посмотрим, вправе ли организация применить пониженные ставки по налогу на прибыль, если учредители приняли решение распределять дивиденды непропорционально взносам в уставный капитал.

Удерживать налог на прибыль по ставкам, установленным для дивидендов, безопаснее только с той их части, которая пропорциональна доле участника. Ведь дивидендом по НК РФ считается именно такой доход (п. 1 ст. 43 НК РФ, Письмо Минфина России от 24.06.2008 N 03-03-06/1/366).

Иную позицию, скорее всего, придется защищать в арбитражном суде. Судебная практика складывается не в пользу организаций (см. Постановление ФАС Московского округа от 25.05.2009 N КА-А41/4239-09 по делу N А41-20203/08).

Начиная с 1 января 2011 г. перечислить удержанный с дивидендов налог на прибыль в бюджет нужно не позднее дня, следующего за днем выплаты дивидендов. Основание — п. п. 2, 4 ст. 287 НК РФ, п. 32 ст. 2 Федерального закона от 27.07.2010 N 229-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования».

Согласно п. п. 1 и 2 ст. 28 Закона об обществах с ограниченной ответственностью общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Срок и порядок выплаты распределенной прибыли определяются уставом общества или решением общего собрания участников общества. Срок выплаты части распределенной прибыли общества не должен превышать 60 дней со дня принятия решения о распределении прибыли между участниками общества (п. 3 ст. 28 Закона об обществах с ограниченной ответственностью).

Каждый участник общества обязан информировать своевременно общество об изменении своих данных. В случае непредставления участником общества информации об изменении сведений о себе общество не несет ответственность за причиненные в связи с этим убытки (п. 3 ст. 31.1 Закона об обществах с ограниченной ответственностью).

С 1 января 2011 г. ст. 28 Закона об обществах с ограниченной ответственностью дополнена п. 4, согласно которому в случае, если в течение установленного уставом общества срока дивиденды не выплачены участнику общества и он не обратился с требованием об их выплате в течение последующих трех лет (если более продолжительный срок не установлен уставом общества), распределенная и не востребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества (ч. 2 ст.

Отметим, что положения п. 4 ст. 28 Закона об обществах с ограниченной ответственностью (в ред. от 28.12.2010 N 409-ФЗ) применяются к требованиям, срок предъявления которых не истек до дня вступления в силу Федерального закона от 28.12.2010 N 409-ФЗ — 31 декабря 2010 г. (ч. 3 ст. 4 Федерального закона от 28.12.

Сумма прибыли, восстановленная в составе нераспределенной прибыли, не учитывается в составе доходов (пп. 3.4 п. 1 ст. 251 НК РФ).

При этом согласно п. 18 ст. 250 НК РФ для целей налогообложения прибыли в состав внереализационных доходов включены доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных в пп. 21 п. 1 ст. 251 НК РФ.

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено. В соответствии со ст. 196 Гражданского кодекса Российской Федерации (ГК РФ) общий срок исковой давности устанавливается в три года.

Законодательством Российской Федерации не предусмотрено особого срока исковой давности для требований по выплате обществом дивидендов его участникам.

Таким образом, в отношении обязательств по выплате обществом объявленных дивидендов общий срок исковой давности установлен в три года. По истечении срока исковой давности право на получение дивидендов не может быть защищено в судебном порядке.

Следовательно, суммы не востребованных участниками общества дивидендов по истечении срока исковой давности, исчисленного в соответствии с ГК РФ, подлежат включению в состав внереализационных доходов.

Учитывая, что общество выступает в качестве налогового агента по налогу на прибыль с доходов в виде дивидендов только при их выплате (п. 2 ст. 275, п. 4 ст. 287 НК РФ), двойного налогообложения в случае учета сумм начисленных, но не выплаченных в трехлетний срок дивидендов в составе внереализационных доходов не возникает (см. Письма Минфина России от 14.02.2006 N 03-03-04/1/110, УФНС России по г. Москве от 15.06.2010 N 16-15/).

На практике может возникнуть ситуация, при которой в течение года организацией были выплачены промежуточные дивиденды, а по результатам работы за финансовый год прибыль не получена. В такой ситуации надо пересчитать сумму НДФЛ с 9% на 13%. Ведь воспользоваться льготной ставкой, установленной в отношении дивидендов, в данном случае не получится. В связи с этим у бухгалтера обычно возникают следующие вопросы:

- как правильнее поступить — доначислить 4% и перечислить в бюджет и написать в налоговую инспекцию письмо о зачете НДФЛ с 9% на 13% или же перечислить в бюджет 13% и вернуть 9%;

- нужно ли сдавать налоговую декларацию по форме N 3-НДФЛ учредителям — физическим лицам, не являющимся сотрудниками организации, если у налогового агента нет возможности удержать с них НДФЛ?