Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите здесь.

Порядок заполнения платежного поручения

Содержание платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается алгоритм заполнения каждого поля.

Образцы заполнения платежек по разным видам налогов вы можете найти в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к образцам от экспертов.

О том, какие реквизиты являются для платежного поручения основными, читайте в статье «Основные реквизиты платежного поручения». А о том, как перечень заполняемых реквизитов зависит от того, для кого предназначены перечисляемые средства, читайте здесь.

Если у вас остались вопросы по заполнению платежек, задавайте их на нашем форуме. Например, узнать, как заполняют платежное поручение по штрафу можно на ветке.

Правила оформления платежного поручения для уплаты штрафа

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение 2). Остановимся на основных моментах.

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из перечня, утвержденного Минфином на соответствующи год. Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14–17 цифры кода).

ОБРАТИТЕ ВНИМАНИЕ! С 01.05.2021 обязательно заполняйте поле 15, в котором указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). С этой даты также меняются реквизиты Казначейских счетов и наименование банка получателя. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. банк примет платежки как со старыми так и с новыми реквизитами. Это следует из письма ФНС России от 08.10.2020 № КЧ-4-8/16504. Подробности см. здесь.

Например, КБК:

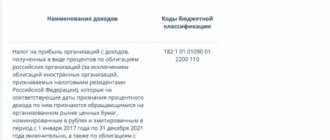

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет: 182 1 0100 110;

- штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет: 182 1 0100 110;

- штрафу, связанному с НДФЛ: 182 1 0100 110.

КБК для уплаты штрафов по всем видам налогов смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Помните, что КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

С размерами штрафов можно ознакомиться в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

- В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа используются буквы ТР (что означает требование, когда налоговая выставила этот документ по ст. 69, 101.3 НК РФ).

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

ВАЖНО! При составлении или воспроизведении платежного поручения на бумаге заполнять код можно на 2 и более строках.

- Реквизит «Назначение платежа» должен содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 09 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Информацию об онлайн-заполнении платежки читайте в статье «Где можно заполнить платежное поручение онлайн».

Вы можете скачать форму платежного поручения на нашем сайте.

Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2020–2021 годах.

Проверьте, правильно ли вы определили налоговый период для вашего случая, с помощью разъяснений экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

Ообращаем ваше внимание, что при платежах таможне поле 107 заполняется совсем иначе.

Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям.

Функции поля «налоговый период» и платежного распоряжения

Платёжки требуются для проведения следующих транзакций:

- Перечисление денежных средств контрагентам в счет оплаты товаров или услуг;

- Перевод в государственные и негосударственные фонды (например, налоговая полиция);

- Расчёт с кредитными учреждениями или пополнение депозита с действующего лицевого счета;

- Финансовые транзакции в рамках подписанных соглашений и заключенных договоренностей;

- Обязательные регулярные платежи: оплата коммунальных услуг, телефона, интернета, внесение госпошлины и т.д.

Графа 107 обязательна для заполнения, поскольку в ней указан расчетный период. Он отображается в виде десяти символов, первые восемь цифр – это срок, за который вносится плата, два остальных знака − это точки, разграничивающих пункты кодировки.

Пример

Первые две цифры обозначают периодичность оплаты:

- МС – каждый месяц;

- КВ – перевод осуществляется раз в квартал;

- ПЛ – транзакция проводится раз в полгода;

- ГД — годовые платежи.

Две последующие цифры конкретизируют расчетный период. Если платеж вносится ежемесячно, необходимо проставить число от 01 до 12, это указывает, в какой именно месяц требуется переводить деньги. При ежеквартальном гашении указывается показатель от 01 до 04 (номер квартала). Для полугодичных транзакций используется шифровка 01 или 02, обозначающая, в каком именно полугодии будет проходить платеж. Операция, осуществляемая раз в год, не требует дополнительной кодировки и указывается как 00.

Оставшиеся числа – это год. Например, если вы переводите оплату ФНС за март текущего года, то код таможенного органа в поле 107 будет выглядеть следующим образом: МС.03.2018.

Примеры заполнения поля 107

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2021 года.

Пример 1

Организация перечисляет авансовый платеж по налогу на имущество за 4-й квартал 2021 года, следовательно, в поле 107 будет указано: КВ.04.2021.

Пример 2

Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2021 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2020.

Пример 3

Организация оплачивает ежемесячный платеж по НДФЛ за январь 2021 года; значение поля 107 — МС.01.2021.

Пример 4

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.01.2021; значение поля 107 — 26.01.2021.

В 2021 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Период с 01.01.2021 по 30.04.2021 переходный, т.е. платеж правильно ляжет на лицевой счет даже если вы оформите платежку по старым реквизитам. С 01.05.2021 банк уже платежку не пропустит. Подробности мы привели здесь.

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2021 имеет иное значение. Самые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

Последствия неправильного заполнения поля 107

Неверное заполнение поля 107 «Налоговый период» не приводит к признанию платежа в бюджет неперечисленным. Следовательно, плательщик может уточнить платеж при условии самостоятельного обнаружения ошибки (п. 7 ст. 45 НК РФ).

Для уточнения платежа необходимо подать в ИФНС заявление о допущенной ошибке, составленное в произвольной форме, и приложить к нему копию платежного поручения. При необходимости проводится совместная сверка уплаченных налогов, по итогам которой составляется акт. На основании этого акта и письменного заявления о допущенной ошибке налоговым органом принимается решение об уточнении платежа.

Итоги

Платежное поручение — это документ, с помощью которого производится перечисление денежных средств получателю. Поле 107 «Налоговый период» заполняется при оплате налогов или взносов и несет в себе ключевую информацию о периоде, за который осуществляется платеж. От правильности заполнения этого поля зависит точность идентификации платежа контролирующим органом и, как следствие, однозначность отнесения его к соответствующему налоговому периоду.

Источники:

- Налоговый кодекс РФ

- Положение Банка России от 19.06.2012 N 383-П

- Приказ Минфина России от 12.11.2013 N 107н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.