Организационные и процедурные аспекты хранения бланков строгой отчетности (БСО) регламентируются нормами действующего законодательства. Эти правила являются общеобязательными – они действуют для всех хозяйствующих субъектов, применяющих расчетные документы, подлежащие строгому учету.

Прежде всего, речь идет о правильной регистрации таких бумаг и обеспечении их сохранности. Основные нормативные требования, предъявляемые к хранению БСО, следует рассмотреть более детально.

Основные правила хранения бланков строгой отчетности

Традиционный способ изготовления БСО — обращение в типографию. Законодательство РФ требует выпуск бланков при задействовании автоматизированных систем .

Согласно звкону «О применении контрольно-кассовой техники» все ИП и ООО обязаны производить запись сведений о расчетах через фискальный накопитель (в том числе в виде кассового чека либо БСО), передачу таких сведений в налоговый орган (в том числе через оператора фискальных данных) и последующее хранение фискального накопителя. Иных обязанностей в 2021 году, например, по хранению кассовых чеков или БСО (в том числе корешков) на бумажном носителе, ведению журнала учета БСО либо правил по их уничтожению по аналогии с документами, подтверждающими расчет в труднодоступных местностях (п. 4 ст. 2 Закона № 54-ФЗ, Постановление Правительства РФ от 15.03.2017 № 296), законодательство РФ о применении контрольно-кассовой техники, по нашему мнению, не устанавливает.

До 01.07.2021 типографские БСО вправе применять только ИП без наемных сотрудников. После этой даты все ИП обязаны применять онлайн-ККМ, в т.ч. для оформления БСО.

Рассмотрим правила, по которым российские налогоплательщики обязаны были хранить БСО ранее, до вступления в силу положений об обязательном применении ККМ.

См. также «Что относится к бланкам строгой отчетности (требования)».

Что касается БСО, изготовленных типографскими методами, их следовало размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежало опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все три действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

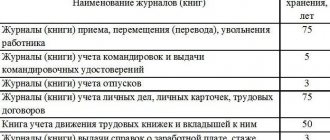

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

О заполнении книги вы можете узнать из статьи «Как заполняется книга учета бланков строгой отчетности».

Как хранить БСО в организации – учет и порядок

Документы БСО, изготовление которых осуществляется в порядке, установленном общеобязательными нормативными требованиями, приобретаются непосредственно у поставщика или, как вариант, через организацию почтового сервиса.

Каждая партия таких бумаг обязательно сопровождается приложением копии накладной или иной документации, в которой указываются названия, серии/номера, количество и покупная стоимость бланков строгой отчетности.

Приемка документов БСО, полученных от поставщика (изготовителя), должна выполняться уполномоченным должностным лицом в присутствии особой комиссии, состав и полномочия которой определяются распорядительным актом руководства.

Такая приемка осуществляется в день поступления бланков строгой отчетности. Назначенная комиссия сопоставляет реальное количество, серии и номера полученных документов с соответствующими данными сопроводительной документации.

Составляется акт, удостоверяющий зачисление БСО на приход. Этот же акт считается документальным основанием для принятия документов строгой отчетности к учету.

Если в процессе приемки комиссией обнаруживаются какие-либо несоответствия (излишек, недостаток, брак), копия составленного акта пересылается поставщику (изготовителю) в порядке письменной претензии.

Полученные и оприходованные бланки передаются на склад для их дальнейшего хранения. Поступление БСО на склад оформляется приходным ордером, в котором отражаются названия, серии, номера и количество расчетных документов (квитанций, чеков, прочих бланков).

Количественный учет бланков строгой отчетности ведется работниками склада по наименованиям бланков.

Необходимые сведения указываются в специальных карточках, обычно составляемых по стандартной форме и используемых для складского учета ТМЦ.

Квитанционные книжки, чековые книжки и прочие БСО предоставляются должностному лицу по требованию стандартного образца.

Квитанционные книжки и прочие БСО учитываются кассиром по их названиям, сериям, номерам.

Соответствующие сведения отражаются в специальной учетной книге.

Все листы данной книги подлежат нумерации/шнуровке, подписываются главбухом/руководителем хозяйствующего субъекта, скрепляются печатью (при её наличии).

Когда квитанционные книжки, чековые книжки и прочие БСО сброшюрованного типа регистрируются в учетной книге, должностное лицо проверяет комплектность и эксплуатационную пригодность каждой такой брошюры.

Руководитель организации в обязательном порядке заключает соглашения о материальной ответственности с должностными лицами, уполномоченными принимать, хранить, выдавать и применять БСО.

Каждый такой договор должен предусматривать персональную и полную ответственность должностного лица – главбуха, кладовщика, завхоза, кассира. Для подобного соглашения обычно используется регламентированная форма.

Руководитель обязан создать адекватные условия для обеспечения хранения денежных средств и БСО. Подобные условия всегда создаются сотрудникам, уполномоченным принимать наличную выручку, а также выдавать, хранить и применять БСО.

Должностные лица, уполномоченные принимать, хранить, выдавать, применять, учитывать бланки строгой отчетности, а также оформлять все эти процедуры документально, руководствуются действующими регламентами и указаниями главного бухгалтера организации.

Где должны находиться документы?

Документы строгого учета подлежат хранению в специальных металлических шкафах (сейфах). Как вариант, допускается хранение БСО непосредственно в кассе, поскольку её оснащенность считается подходящей для расположения и содержания ценностей.

Большое количество документальных бланков у организации нередко приводит к тому, что они хранятся в отдельных безопасных помещениях, оборудованных надлежащим образом и исключающих возможность утраты БСО.

Сроки

Действующим российским законодательством не ограничивается период времени, на протяжении которого бланки строгой отчетности считаются действительными.

Организация или ИП, применяющий БСО для наличных расчетов с физическими лицами, самостоятельно устанавливает срок эксплуатационной пригодности в отношении используемых бланков.

Копии/корешки использованных расчетных документов, испорченные/бракованные БСО обязательно хранятся на протяжении пяти лет.

Когда пятилетний срок обязательного хранения завершится, организация сможет уничтожить (ликвидировать) соответствующие бланки.

Дата такой ликвидации не может наступить раньше, чем через месяц, прошедший со дня последней инвентаризации документов строгой отчетности.

Хранение бланков с помощью автоматизированных систем

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение пяти лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

- приемка БСО от сторонней организации не осуществляется;

- копии БСО остаются в памяти компьютера и иных устройств в составе АС;

- поставщики современных АС для организации оборота БСО, как правило, включают в комплект ПО решения, позволяющие вести книгу учета бланков строгой отчетности в электронном виде.

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Внимание! В связи с переходом на онлайн-кассы налогоплательщик обязан с 01.07.2018, а в некоторых ситуациях с 01.07.2019 формировать БСО с помощью автоматизированных систем для бланков строгой отчетности, способных передавать сведения о взаиморасчетах в ФНС в режиме онлайн. Подробнее см. в материале «Закон об онлайн-кассах — как применять БСО (нюансы)». БСО выдается покупателю на бумажном носителе или отправляется по электронной почте или на телефонный номер клиента.

Контроль за полнотой учета выручки осуществляют налоговики. Какие права они имеют при проверке остатка денежных средств в кассе, аппарата для БСО и формируемых бланков, узнайте из материалов экспертов «КонсультантПлюс», получив пробный доступ. Это бесплатно.

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Инвентаризация БСО

Организация несет обязанность осуществлять инвентаризации бланков с периодичностью, установленной законом. В ходе проверки пересчитывается количество документов, выявляются те их них, срок хранения которых истекает. Проведение ревизии – зона ответственности инвентаризационной группы, которая выбирается руководителем предприятия из числа сотрудников.

Пересчет документов должен производиться в присутствии лица, ответственного за их хранение. По результатам проверки составляется инвентаризационная опись в двух экземплярах.

Если ревизия выявила недостачу, нужно выявить ее причины. Для начала определяется степень вины ответственного лица. Если вина была установлена, к этому сотруднику могут быть применены меры дисциплинарного взыскания.

Если недостачи в организации – частое явление, рекомендуется обратиться за помощью в правоохранительные органы.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09.08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

Выводы

Многие аспекты применения БСО хозяйствующими субъектами регламентируются действующими нормами, имеющими общеобязательный характер. Процедура хранения таких бланков не является исключением.

Нормативным актом предусматриваются четкие правила, в соответствии с которыми организуется и выполняется хранение БСО, а также обеспечивается их сохранность.

Предъявляются требования о полной материальной ответственности уполномоченных должностных лиц. Устанавливаются критерии обеспечения сохранности и целостности документальных бланков. Определяются правила приемки БСО на хранение.

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

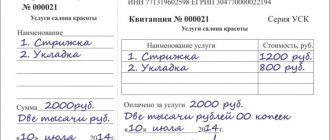

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Учет и хранение БСО

Единой формы книги учета БСО нет, поэтому ее можно разработать самостоятельно или позаимствовать форму из Указаний ГМЭК. Листы книги необходимо пронумеровать, прошнуровать, проставить подписи руководителя и главного бухгалтера и скрепить печатью организации.

Хранить БСО нужно в сейфе, который опечатывается в конце рабочего дня. Инвентаризацию БСО нужно проводить одновременно с инвентаризацией наличных в кассе.

Копии и корешки использованных и испорченных бланков, упакованные в опечатанные мешки, необходимо хранить не менее 5 лет со дня окончания года, в котором они были использованы. Когда закончится этот срок, их можно будет уничтожить, создав комиссию и составив акт об уничтожении бланков.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении пяти лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

Подробнее об акте см. «Акт о списании бланков строгой отчетности – образец».

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Отражение БСО в бухгалтерии предприятия

Законодательство не предусматривает единых правил бухгалтерского учета бланков, но правила их поступления в организацию и хранения изложены полно и четко.

БСО поступают в фирму вместе с сопроводительным документом (товарная накладная), в котором указано их количество, вид, серия, номер и другие детали. Прием производится комиссией, которая пересчитывает документы и сверяет их номера. Если ошибок не найдено, составляется акт о приеме в свободной форме. Он подписывается руководителем предприятия и служит основанием для принятия БСО к учету.

Существует два вида актов о приеме: временный (ответственные лица получают БСО на четко прописанный срок) и количественный (сотрудникам компании передается бессрочно определенное количество бланков). Акт обязательно содержит информацию о числе поступивших из типографии бумаг, их сериях и номерах.

В плане счетов существует отдельная группа для отражения бланков строгой отчетности. Расходы, связанные с их печатью, вычитаются из налоговой базы по налогу на прибыль. С периодичностью, установленной законодательно (чаще всего раз в месяц), проводится инвентаризация документации.

Итоги

БСО приравнены к кассовым чекам и должны формироваться с использованием автоматизированных систем, способных передавать сведения в ФНС в режиме онлайн. Учет бланков в таком случае ведется также с использованием таких систем. Некоторым налогоплательщикам законодательно разрешено перейти на использование онлайн устройств с 01.07.2019, а ИП без наемных в ряде случаев — с 01.07.2021. До этого они вправе применять типографские бланки. Приобретение таких бланков ведется на счетах учета затрат (25, 26, 44 — в зависимости от подразделения), а последующий учет с использованием звабалансового счета 006.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.