Чек при эквайринге — нужен или нет?

Дискуссии о том, нужен ли фискальный чек при онлайн-оплате и есть ли необходимость его сохранять, ведутся с начала нулевых. В 2003 году был принят закон № 54-ФЗ, который определил использование кассовых аппаратов при оплате товаров или услуг банковской картой либо наличными. Но этот закон не учел главного: технологии постоянно обновляются, в частности, возможность онлайн-оплаты появилась не так давно. До 2021 года в рамках этого закона фискальный чек не требовался при непосредственном переводе денежных средств на счет фирмы.

Однако в 2021 году вышел федеральный закон № 290, в котором черным по белому написано, что чек необходим при любом способе оплаты, в том числе и тогда, когда речь идет о выплате выигрышей по лотерейным билетам и получении платного контента (игры, книги, софт и т.д.)

Поэтому в настоящее время чеки при эквайринге однозначно нужны. Однако не все из них нужно хранить долгие годы.

Основные отличия от кассового чека

Распространенная ошибка считать, что кассовый и эквайринговый чек взаимозаменяемы. Согласно ФЗ–290, каждый продавец обязан пробивать и выдавать покупателю документ, подтверждающий факт покупки. На деле же продавцы часто ограничиваются чеком с терминала. Это неправильно.

Кассовый чек – это документ, подтверждающий, что клиент действительно купил товар или услугу. При этом, на нем обязательно указывается наименовании товара, его количество и цена за единицу товара. В конце прописывается полная стоимость покупки.

Эквайринговый чек лишь подтверждает факт товарной сделки между организацией и покупателем. В нем указывается только конечная сумма покупки.

При безналичной оплате банк выступает в роли посредника между вами и клиентом. А значит, документ, выданный терминалом, не может заменить кассовый.

Сколько должны храниться фискальные чеки?

Все первичные кассовые документы по закону должны сохраняться в течение 5 лет. Это правило действует с 2007 года.

Между тем, в законе есть исключение для копий товарных чеков и использованных кассовых чеков: у них срок хранения составляет всего 10 дней. Хранением чеков по эквайрингу занимается материально ответственное лицо. При этом стоит учитывать, что Z-отчеты с ККМ (в том числе с POS-терминалов) относятся к первичным документам, срок хранения которых — 5 лет.

В рамках стандартного договора эквайринга предусмотрен срок хранения чеков и всех документов, подтверждающих факт совершения сделки или расходов, — 3 года. При этом чеки (слипы) передаются в банк не позднее чем в течение 3 дней со дня получения запроса от банка.

Зачем нужно хранить документы об оплате?

Сохранять чеки – обязанность предприятия, которая поможет избежать разбирательств с банком при возникновении форс-мажорных обстоятельств. Основные причины:

- потеря отчетности, составленной для налоговой службы по форме Z;

- ведение бухучета фирмы;

- для регулирования споров, которые могут возникнуть между клиентом и продавцом;

- соблюдение требования клиента о возврате денежных средств, потраченных на приобретение товара;

- для получения подтверждения успешной оплаты за товары или услуги.

Важно понимать, что банк вправе требовать отчетность от клиентов, с которым были заключены договоры на услуги эквайринга. Согласно регламенту, фирма обязана предоставить чеки банку в течении 3 рабочих дней.

Где хранить чеки по эквайрингу выбирает сама организация, ведь никаких требований дополнительных к этому не выставляется. Главное, чтобы документы были читабельными и не испорчены.

Полезная статья: Открытие расчетного счета в банке Восточный для ИП и ООО. Тарифы на РКО.

Как правильно хранить чеки?

Современные кассовые аппараты обычно печатают чеки на термоленте. Данные, нанесенные на такую ленту, со временем полностью выцветают и с этим ничего нельзя сделать. Чтобы вся важная информация не исчезла через некоторое время, необходимо соблюдать два нехитрых правила.

- Делайте ксерокопии чеков. При этом оригинал прикладывается к копии, которая заверяется ответственным лицом и печатью компании. Даже если чек полностью выцвел, в таком виде он все равно действителен. К Z-отчету необходимо также прикрепить справку-отчет по форме КМ-6.

- Складывайте чеки в определенное место, для удобства разделяя закладками по дням или месяцам.

Основные виды документов

По состоянию на 2014 г. оформление любых операций с кассой осуществляется на основе 6 основных документов:

- приходных ордеров по форме № КО-1, предназначенных для оформления поступлений в кассу денежных средств;

- расходных ордеров по форме № КО-2, фиксирующих выдачу наличности из кассы;

- кассовой книги по форме № КО-4, дающей обобщенную информацию о кассовых операциях компании;

- книги учета принятых и выданных кассиром денежных средств по форме № КО-5, которая применяется для регистрации движения средств между главным и остальными кассирами или доверенными лицами;

- расчетно-платежной ведомости, применяемой для расчета и выплаты заработной платы;

- платежной ведомости.

Все эти и другие кассовые документы подлежат обязательному хранению в течение сроков, установленных архивным законодательством РФ.

Нужно ли снимать и хранить Z-отчет по онлайн-кассам

› С 1 июля 2021 года все ИП и юридические лица перешли на онлайн-кассы согласно Федеральному закону №54 от 2003 года. После перехода на новую систему индивидуальные предприниматели и организации вправе продолжать ведение старого документооборота или отказаться от него.

В этой связи возникает вопрос: нужно ли снимать Z-отчёт на онлайн-кассе. Где купить онлайн-кассуZ-отчёт или отчёт с гашением – это итоговый документ (чек), который выводит с ККТ кассир, закрывая смену.

Подводятся итоги, обнуляются данные и после этого нельзя совершать кассовых действий: возвратов, аннулирований и т.д.Отчёт о гашении кассир-операционист снимает по окончании каждой смены, но не реже чем в 24 часа, учитывая следующие факторы:

- Когда выходной или (и) предпраздничный день и организация не действует, отчётность не снимается.

- Если в определённый рабочий день торговые операции не совершались, отчётность формируется даже с нулевыми показателями. Кассир-операционист в журнале ставит прочерки за весь день. В кассовую книгу записи не производит.

Поскольку все индивидуальные предприниматели и юридические лица перешли на кассовое оборудование онлайн, новая Z-отчётность немного отличается от обычной.В отчёте о закрытии смены в онлайн-кассе отсутствуют следующие функции:

- Обнуление данных по каждой сессии;

- Запись результатов в фискальной памяти ККТ.

Зет-отчёты онлайн-касс отправляются в Федеральную Налоговую службу в автоматическом режиме.Важно! На практике при применении ККТ нового образца Z-отчёт (итоговый документ) называют отчётом о закрытии смены.

Как уничтожить просроченные документы

Если у кассовых документов истек срок хранения, их нужно уничтожить. Необходимо не только избавиться от документов, но и правильно это оформить. Для этого составляется акт «О выделении к уничтожению документов, не подлежащих хранению». Его подписывает экспертная комиссия, состав которой должен утвердить руководитель организации.

Акта – Как уничтожить просроченные документы

Если уничтожаемых документов очень много, можно не указывать полный перечень, а только их вид. Например: авансовые отчеты за ____ год.

Избавиться от документов можно двумя способами:

- своими силами (если объем бумаг небольшой);

- с помощью нанятой организации.

Если вы самостоятельно уничтожаете бумаги, можно воспользоваться шредером — это быстро и удобно.

Что грозит нарушение сроков хранения кассовых документов

Если избавиться от кассового документа, подтверждающего хозяйственную операцию, раньше срока, налоговики при проверках могут снять соответствующие расходы. Результат — доначисление налогов, пени и штраф.

Кроме того, за отсутствие первичных документов инспекторы могут оштрафовать налогоплательщика на 10 000 руб. (при первичном нарушении) или 30 000 руб. (при повторном) — в соответствии со ст. 120 НК РФ.

Существует также административное наказание для должностных лиц за нарушение сроков хранения документов:

- штраф по ст. 15.11 КоАП в сумме 5 000-10 000 руб. (за первичный проступок), 10 000-20 000 руб. или дисквалификация на срок от года до двух (за повторное нарушение);

- штраф по ст. 13.20 КоАП в сумме 300-500 руб.

Нормативное регулирование использования онлайн-касс

| Федеральный закон от 22.05.2003 N 54-ФЗ | использование ККТ |

| Указание Банка России от 11.03.2014 N 3210-У | порядок ведения операций по кассе |

| утв. Минфином РФ 30.08.1993 N 104 | правила эксплуатации ККТ |

| Постановление Госкомстата РФ от 25.12.1998 N 132 | формы первичной документации по учету расчетов |

| Письмо Минфина РФ от 25.01.2017 N 03-01-15/3482 | не подлежит обязательному применению первичных форм |

Сроки и правила хранения

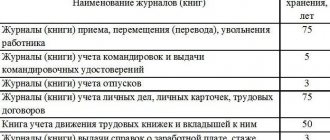

Согласно действующему законодательству для первичных учетных документов, к которым относятся и кассовые, установлен срок хранения в 5 лет. Отсчет производится с 1 января года, следующего за годом окончания их делопроизводства. Отдельно следует сказать о расчетно-платежных ведомостях. При отсутствии лицевых счетов у сотрудников хранение данного вида кассовых документов должно осуществляться на протяжении 75 лет. По истечении установленных сроков вся кассовая документация может быть уничтожена или передана в архив при условии, что по ней нет споров, разногласий, следственных и судебных дел.

Предписанный порядок хранения кассовой документации базируется на следующих основных правилах:

- документы должны формироваться в сшив за каждый день не позднее следующего рабочего или первого выходного дня после рабочего;

- контроль над формированием дел осуществляет либо кассовый работник, либо руководитель компании;

- при создании сшива документы подбираются в порядке возрастания номеров лицевых счетов (сначала по дебету, затем по кредиту);

- перед передачей дел в архив производится опись документов.

Ответственность за сохранность кассовой документации несет руководитель организации. При несоблюдении описанных выше правил на него может быть возложена административная ответственность в виде штрафа от нескольких тысяч до сотен тысяч рублей.

Именно поэтому к организации хранения документов на предприятии следует относиться со всей ответственностью. Лучше всего обратиться за помощью к профессионалам – таким, как крупная архивная с хорошей репутацией и 10-летним опытом работы на рынке.

Исправления в кассовых документах

Бланки строгой отчетности не допускают исправлений. Никаких помарок быть не должно. Использование корректоров запрещено. Действия при наличии ошибки:

- ПКО/РКО. Кассир должен перечеркнуть испорченный ордер и составить другой. Перечеркнутый бланк прикладывается к отчету по кассе за день.

- Кассовой книге. Исключаются подчистки и корректирующие жидкости. Надпись с ошибкой нужно аккуратно зачеркнуть, над ней указать достоверную цифру или текст. Рядом на свободном поле делается запись «Исправлено». Потом ставится дата правки, подпись ответственных лиц с расшифровками. Подобные действия нужно проделать со всеми экземплярами.

Сроки хранения кассовых чеков и фискального накопителя в 2020 году

С введением онлайн касс у продавца нет необходимости сохранять бумажные чеки, однако он обязан хранить ФН (фискальный накопитель) в течение 5 лет с момента, когда закончено его использование (п. 2 ст. 5 Закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…»).

В связи с тем, что вся информация о покупках записывается на накопитель, необходимость в ведении и хранении книги кассира-операциониста пропала.

Совсем иная ситуация, когда организация выступает не продавцом, а покупателем — приобретая что-то для своих нужд и получив чек об оплате, выпущенный онлайн-кассой поставщика. В этом случае покупатель хранит чек в качестве первичного документа, подтверждающего совершение операции, в течение 5 лет после окончания отчетного года.

Бумажные чеки быстро выцветают, поэтому для исполнения обязанности по их хранению можно:

- попросить продавца отправить чек в электронном виде (для этого нужно назвать электронный адрес, номер телефона, считать QR-код);

- сразу снять копию с чека и подшить ее к оригиналу.

Данные, указанные в чеке или БСО, должны быть читаемы в течение не менее, чем 6 месяцев после проведения хозоперации (п. 8 ст. 4.7 Закона № 54-ФЗ).

Возможности 1С Бухгалтерия 8.3

Практически повсеместно в организациях используется программа 1с Предприятие. Одной из ее конфигураций стала система 1С: Бухгалтерия 8.3. Она позволяет автоматизировать бухучет. Программа формирует универсальный реестр «Кассовые документы». Из него осуществляются все основные операции с деньгами. Оформление кассовых документов на основе реестра позволяет полно и точно отображать сведения по проведенным операциям, проводки по розничной выручке.

Ответственность за хранение

За несоблюдение сроков хранения учетной документации предусмотрена административная ответственность:

| КоАП | Правонарушение | Штраф (тыс. руб.) | Кто наказывается |

| ст.15.11 | Отсутствие КД в течение сроков хранения, на момент проведения аудита | 5–10 | Должностное лицо |

| Повторное правонарушение | 10–20 или 1–2 года дисквалификации | ||

| ст.13.20 | Нарушение правил хранения, комплектации, учета или использования | 0,1–0,3 | Граждане |

| 0,3–0,5 | Должностное лицо |

В 2021 году Госдума одобрила поправки в ст.15.15.6 КоАП РФ. Изменения коснулись ответственности за нарушения, связанные с бюджетной отчетностью:

- непредставление или представление с нарушением сроков – от 10000 до 30000 руб.;

- незначительные искажения отчетных данных – от 1000 до 5000 руб.;

- существенное искажение показателей отчетности – от 5000 до 15000 руб.;

- грубое искажение отчетных данных – от 15000 до 30000 руб.

Главные правила кассовой дисциплины для ИП и ООО

Вот что к ним относится:

- Оформление кассовых документов. На каждое поступление и каждую выдачу наличных составляются соответствующие документы.

- Соблюдение лимитов кассы. Нельзя вылезать за назначенный максимальный остаток наличности в кассе в завершении трудового дня. Лишнюю сумму надо обязательно отправить в банк.

- Следование правилам выдачи наличных денег сотрудникам. Проще говоря, тратить наличку разрешается только на определенные цели.

- Соблюдение лимита расчетов наличными между двумя юрлицами. Размер суммы в 100 тысяч рублей за один договор определен Указанием Банка России от 07.10.2013 № 3073-У.