Поступление

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

- форму книги по учету документов строгой отчетности ОКУД 0504819;

- форму книги учета бланков строгой отчетности ОКУД 0504045.

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Это следует из пункта 13 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и письма Минфина России от 31 августа 2010 г. № 03-01-15/7-198.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

- при заполнении и выпуске бланка документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Об этом говорится в пункте 11 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме, утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации. Такие правила предусмотрены в пункте 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Хранение

Руководитель организации должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. C этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки строгой отчетности нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Ситуация: нужно ли при организации учета и хранения бланков строгой отчетности применять указания, утвержденные протоколом Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (ГМЭК) от 29 июня 2001 г. № 4/63-2001?

Ответ: да, нужно.

Протокол ГМЭК от 29 июня 2001 г. № 4/63-2001 на сегодняшний день не отменен. Однако он составлен на основании и во время действия нормативно-правовых актов, утративших свою силу. Поэтому его можно применять в части, не противоречащей Положению, утвержденному постановлением Правительства РФ от 6 мая 2008 г. № 359.

Как вести книгу учёта БСО

Вести этот документ обязаны как организации, так и индивидуальные предприниматели, если они не пользуются автоматизированной системой печати и учёта БСО. Единого стандарта книги для коммерческих структур, какими являются ООО и ИП, не предусмотрено, поэтому возможно использовать бланк книги учёта БСО для государственных и муниципальных учреждений. Его можно скачать здесь или разработать свой дизайн документа.

При этом должны соблюдаться следующие требования:

- все листы пронумерованы;

- книга прошита;

- подписана руководителем организации и главным бухгалтером либо индивидуальным предпринимателем.

Делать записи в книге уполномочено только лицо, ответственное за приёмку и выдачу бланков строгой отчётности.

В книгу вносятся данные о следующих событиях:

- получении бланков БСО из типографии;

- выдаче бланков лицам, работающим с клиентами;

- количестве оставшихся бланков;

- списании БСО.

Важно: запись в книгу учёта нужно вносить при передаче бланка БСО сотруднику, работающему с клиентами, а не при принятии оплаты от клиента.

В книге должны быть отражена информация о каждом экземпляре БСО, полученном организацией или ИП, в том числе бракованным, заполненным с ошибками и испорченным. Они не выбрасываются, а перечёркиваются и прикладываются к книге учёта.

Бухучет: приобретение БСО

Приобретение бланков строгой отчетности отразите в бухучете проводками:

Дебет 10 (15) Кредит 60

– отражено поступление бланков строгой отчетности;

Дебет 20 (23, 25, 26, 44…) Кредит 10 (16)

– переданы бланки строгой отчетности в подразделения организации для использования (в момент передачи бланков под отчет).

Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001, и пункт 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление бланков строгой отчетности отразите и на забалансовом счете 006. Объясняется это тем, что за движением таких документов нужен дополнительный контроль (План счетов). За балансом БСО отражайте в условной оценке. Такие правила установлены в Инструкции к Плану счетов. Условная оценка может равняться фактической цене или любой другой стоимости, например 1 руб. Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Аналитический учет на счете 006 организуйте по местам хранения бланков строгой отчетности (подразделениям, ответственным лицам), например, можно ввести такие субсчета: «БСО в бухгалтерии», «БСО в подразделении» (План счетов). Движение БСО за балансом отражайте на основании заборно-контрольного листа. Именно на основании этого документа необходимо вести обороты по счету 006. Данные контрольно-заборных листов ежемесячно сверяйте с книгой учета бланков строгой отчетности. Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении пяти лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

Подробнее об акте см. «Акт о списании бланков строгой отчетности – образец».

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Бухучет: движение БСО

В бухучете движение бланков строгой отчетности отразите проводками:

Дебет 006 субсчет «БСО в бухгалтерии»

– оприходованы бланки строгой отчетности в забалансовом учете в условной оценке;

Дебет 006 субсчет «БСО в подразделении» Кредит 006 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 006 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на счете 006 учитывайте:

- чековые книжки;

- литровые талоны на бензин;

- трудовые книжки;

- путевки, полученные организацией в отделениях ФСС России;

- другие аналогичные документы.

После того как БСО заполнен, он становится первичным документом. Если такой документ был оплачен за счет организации и указывает на неисполненное обязательство по отношению к ней, то такие документы называются денежными и учитываются на счете 50-3 «Денежные документы». К таким документам относятся:

- проездные документы (авиа- и железнодорожные билеты);

- денежные талоны на бензин;

- путевки, приобретенные организацией;

- другие аналогичные документы.

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности

ЗАО «Альфа» занимается оказанием услуг прачечной и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 100 бланков строгой отчетности «Наряд-заказ», общая стоимость которых составила 236 руб., в том числе НДС – 36 руб. За оставшуюся часть месяца было выдано 28 бланков. Учет материалов организация ведет без применения счетов 15 и 16. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб.

Доходы и расходы «Альфа» определяет методом начисления. Налог на прибыль платит помесячно. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти расходы включаются в состав материальных и являются косвенными при расчете налога на прибыль.

Приобретение бланков отразили в учете следующими проводками:

Дебет 10 Кредит 60 – 200 руб. (236 руб. – 36 руб.) – оприходованы бланки строгой отчетности;

Дебет 19 Кредит 60 – 36 руб. – выделен НДС с приобретенных бланков;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 36 руб. – принят к вычету НДС по бланкам;

Дебет 006 – 100 руб. – оприходованы бланки строгой отчетности за балансом в условной оценке;

Дебет 20 Кредит 10 – 56 руб. (200 руб./шт. : 100 шт. × 28 шт.) – переданы бланки строгой отчетности ответственному лицу;

Кредит 006 – 28 руб. – списаны выданные клиентам бланки строгой отчетности.

Данные бланки, изготовленные типографским способом, бухгалтер отразил в книге учета бланков строгой отчетности.

В налоговом учете стоимость 28 выданных бланков в сумме 56 руб. была учтена в расходах в августе.

Понятие бланков строгой отчетности

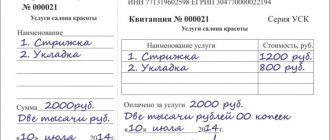

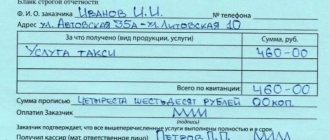

Бланками строгой отчетности называют бумажные документы, которые выдают некоторые организации вместо товарных и кассовых чеков в подтверждение принятия денег от населения. Видов бланков существует множество, а в качестве примеров можно привести железнодорожные билеты, билеты в театр, квитанции за ремонт обуви и т. д.

На данный момент использование бланков строгой отчетности (сокращенно — БСО) возможно при оказании любых услуг, даже не перечисленных в ОКУН.

Организации, пользующиеся такими документами, должны вести их строгий учет, так как БСО являются определенной отчетностью перед налоговыми органами.

ОСНО: налог на прибыль

Ситуация: как учесть при расчете налога на прибыль расходы на приобретение бланков строгой отчетности?

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учитывайте в составе расходов на услуги банков (подп. 15 п. 1 ст. 265 НК РФ). Такой подход финансовое ведомство рекомендует использовать организациям, применяющим упрощенку (письмо Минфина России от 25 мая 2007 г. № 03-11-04/2/139). Данный вывод можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ). И при методе начисления, и при кассовом методе расходы на приобретение чековых книжек учтите в момент их оплаты (подп. 3 п. 7 ст. 272, п. 3 ст. 273 НК РФ). См. также проводки, отражающие расходы на услуги банка.

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, затраты на приобретение бланков строгой отчетности можно отнести к материальным расходам на основании подпункта 2 пункта 1 статьи 254 Налогового кодекса РФ. Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти затраты можно учесть в составе канцелярских и отнести на прочие расходы (подп. 24 п. 1 ст. 264 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме, адресованном организациям, применяющим упрощенку (письмо от 17 мая 2005 г. № 03-03-02-04/1/123). Выводы финансового ведомства можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ).

Таким образом, организация самостоятельно должна принять решение, относить такие расходы к материальным или к прочим (п. 4 ст. 252 НК РФ). Сделанный выбор закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ).

Нормативные правовые акты

Для бухгалтера основополагающими нормативными правовыми актами (НПА), которые регулируют учет бланков строгой отчетности в бюджетных учреждениях, являются несколько инструкций:

- инструкция по применению единого плана счетов бухгалтерского учета, утвержденная приказом Минфина России от 01.12.10 № 157н;

- инструкция по применению плана счетов бюджетного учета, утвержденная приказом Минфина России от 06.12.10 № 162н;

- инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденная приказом Минфина России от 16.12.10 № 174н;

- инструкция по применению плана счетов бухгалтерского учета автономных учреждений, утвержденная приказом Минфина России от 23.12.10 № 183н.

Кроме того, необходимо знать отраслевые НПА, которые регламентируют структуру конкретных бланков, правила их заполнения, учета и хранения. Так, если форма школьного аттестата утверждена государственным органом (приказ Минобрнауки России от 27.08.13 № 989 «Об утверждении образцов и описаний аттестатов об основном общем и среднем общем образовании и приложений к ним»), следует применять именно ее. Аналогичные приказы действуют для документов о высшем образовании, трудовых книжек, листков нетрудоспособности и других БСО.

ОСНО: НДС

НДС по приобретенным бланкам строгой отчетности примите к вычету при соблюдении следующих условий:

- налог предъявлен поставщиком;

- бланки строгой отчетности приобретены для осуществления операций, облагаемых НДС;

- бланки строгой отчетности приняты на учет;

- по ним имеется счет-фактура.

Об этом говорится в статье 171 Налогового кодекса РФ.

Подробнее об этом см. При каких условиях входной НДС можно принять к вычету.

Исключение из этого правила составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- использует бланки в не облагаемых НДС операциях.

В этих случаях входной НДС учитывайте в стоимости бланков строгой отчетности. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Отражение в бухгалтерском (бюджетном) учете

С 2021 г. в соответствии с пунктом 11.4.8 Порядка применения классификации операций сектора государственного управления, утвержденного приказом Министерства финансов РФ от 29.11.2017 № 209н, расходы на приобретение (изготовление) подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, бланков строгой отчетности относятся на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

В соответствии с пунктом 98 Инструкции № 157н в составе группы материальных запасов по соответствующим счетам аналитического учета счета 010500000 «Материальные запасы» учитываются материальные ценности, приобретенные (созданные) для использования (потребления) в процессе деятельности учреждения, в том числе поступившие на хранение, и в отношении которых определено материально ответственное лицо.

К таким материальным ценностям относятся в частности ценные подарки, сувенирная продукция, иные материальные ценности, предназначенные для целей награждения (дарения), бланки строгой отчетности, приобретаемые учреждением в целях выполнения функциональной деятельности.

Следовательно, материальные ценности в виде БСО и ценных подарков, приобретенные (созданные) для использования в процессе деятельности учреждения и находящиеся у него на хранении, подлежат отражению в бухгалтерском (бюджетном) учете на счете 105 36 349 «Увеличение стоимости прочих материальных запасов однократного применения».

УСН

Если организация на упрощенке платит единый налог с доходов, то расходы на приобретение бланков строгой отчетности не влияют на налоговую базу. Такие организации не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, входной НДС, предъявленный поставщиком при приобретении бланков строгой отчетности, включите в состав расходов (подп. 8 п. 1 ст. 346.16 НК РФ).

Ситуация: как организации на упрощенке учесть стоимость бланков строгой отчетности? Организация платит единый налог с разницы между доходами и расходами.

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учтите в составе расходов на услуги банков (подп. 9 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме от 25 мая 2007 г. № 03-11-04/2/139. Эти расходы учтите при расчете единого налога после их оплаты (п. 2 ст. 346.17 НК РФ).

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, расходы на приобретение бланков строгой отчетности можно отнести к материальным расходам (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 2 п. 1 ст. 254 НК РФ). Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти расходы можно отнести к канцелярским (подп. 17 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает и Минфин России в письме от 17 мая 2005 г. № 03-03-02-04/1/123.

Что такое БСО

Бланки строгой отчетности (БСО) — разновидность документов, которые используются для фиксации состояния либо права на что-либо, подтверждения полученного статуса и пр. БСО подлежат особому учету, поэтому они в обязательном порядке содержат набор идентификационных параметров:

- сведения об утверждении формы бланка;

- наименование документа;

- серия, номер.

Дублировать серии и номера на бланках, имеющих отрывные части, запрещено. Исключение — бланки, которые заполняются в двух экземплярах с применением копировальной бумаги. Там идентификационные параметры повторяются. (Также см. статью о БСО в коммерческих организациях «Как создавать и учитывать бланки строгой отчетности»).

Начать пользоваться программой «Контур-Бухгалтерия Бюджет» бесплатно

В деятельности учреждения можно выделить три направления, связанные с учетом бланков строгой отчетности:

- текущая финансово-хозяйственная деятельность;

- оформление трудовых отношений с работниками;

- расчеты с населением.

Единого реестра БСО в России пока не существует. Основные формы бланков, которые часто используются в бюджетной сфере:

- квитанции (выдаются вместо чека ККТ при расчетах с населением за оказанные услуги);

- билеты и абонементы на зрелищные мероприятия;

- трудовые книжки и вкладыши к ним;

- удостоверения;

- военные билеты;

- медицинские книжки;

- родовые сертификаты;

- листки нетрудоспособности;

- санаторно-курортные путевки;

- аттестаты, дипломы;

- ценные бумаги;

- топливные карты и пр.

Активнее всего бланки строгой отчетности используются в медицинских и образовательных учреждениях. Однако такие документы, как трудовые книжки или листки нетрудоспособности, необходимы в учреждениях любой отраслевой принадлежности. Это значит, что бухгалтер должен обладать полным спектром знаний об обращении, учете и хранении БСО. Конкретный набор документов для той или иной организации зависит от специфики ее деятельности и утверждается руководителем.

ОСНО и ЕНВД

Бланки строгой отчетности могут использоваться как в деятельности организации, облагаемой ЕНВД, так и в деятельности на общей системе налогообложения. Как правило, известно, к какому виду деятельности относятся расчеты, по которым оформлен бланк строгой отчетности, применяемый вместо ККТ. Соответственно, расходы на приобретение бланков и сумму НДС, уплаченную при этом, можно определить на основании прямого расчета. Такой порядок следует из пункта 4 статьи 149, пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

В некоторых случаях невозможно определить, в каком виде деятельности использованы БСО. Поэтому прямым счетом расходы на их приобретение распределить нельзя. В таком случае распределите их пропорционально доле доходов от каждого вида деятельности (п. 9 ст. 274 НК РФ). Необходимость воспользоваться указанной методикой может возникнуть, например, при распределении расходов по чековой книжке.

НДС, который можно принять к вычету по распределяемым расходам на БСО, рассчитайте по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Последние изменения в законодательстве

Бланк строгой отчетности (БСО) — это фискальный документ, что приравнивается к кассовому чеку. Согласно ст. 1.1 ФЗ №54 БСО должен подтверждать факт проведения расчета, содержать информацию об этой операции и соответствовать законодательным требованиям по использованию контрольно-кассовой техники.

БСО можно подготовить:

- в электронном виде;

- отпечатать с помощью специальной автоматизированной системы.

Документ составляется в момент осуществления расчета между клиентом и реализатором.

До 01.07.2019 года все субъекты хозяйственной деятельности могли отказаться от применения кассового аппарата в пользу бланков строгой отчетности, которые печатались в типографиях.

С 01.07.2019 года бумажный бланк недопустимо применять вместо кассового чека. Последний должен быть выдан клиенту в обязательном порядке. Чек нужно подготовить автоматизированным способом или используя онлайн-кассу.

Разъяснения Минфина РФ

Министерство финансов РФ разъяснило, что необходимо делать обеспечения единого подхода при отражении в бухгалтерском (бюджетном) учете операций, связанных с приобретением памятных подарков (сувенирной продукции), бланков строгой отчетности с 2019 г. (Письмо от 26.04.2019 № 02-07-07/31230 «О применении подстатьи КОСГУ при отражении в бухгалтерском (бюджетном) учете операций, связанных с приобретением памятных подарков (сувенирной продукции), бланков строгой отчетности»).

При выдаче материальных ценностей в виде БСО работнику учреждения, который отвечает за их оформление и выдачу, указанные МЦ отражаются на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, подтверждающего их выдачу (уничтожение испорченных бланков). В этом случае Минфин РФ рекомендует одновременно отнести стоимость бланков строгой отчетности, выданных с мест хранения, на расходы текущего финансового периода – по дебету счета 401 20 272 «Расходы материальных запасов текущего финансового года». При принятии решения комиссией учреждения по поступлению и выбытию активов о списании БСО в результате их порчи или хищения необходимо оформить Акт о списании бланков строгой отчетности (ф. 0504816) в соответствии с порядком, установленном приказом Минфина от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями и Методических указаний по их применению». При этом в случае принятия решения о списании бланков строгой отчетности, находящихся на хранении (на складе) учреждения, их стоимость относится по дебету счета 401 10 172 «Доходы от операций с активами».

С момента выдачи с мест хранения ценных подарков (сувенирной продукции) работнику учреждения, который отвечает за организацию протокольного (торжественного) мероприятия и (или) их вручение, указанные МЦ отражаются на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их передачи (вручения). По разъяснениям Минфина, по факту документального подтверждения выдачи ценных подарков их стоимость необходимо отнести на расходы текущего финансового периода – по дебету счета 401 20 272 «Расходы материальных запасов текущего финансового года». По факту вручения ценных подарков в рамках протокольных и торжественных мероприятий, ответственному за вручение ценных подарков работнику необходимо обеспечить оформление документа о вручении.

Таким документом, по мнению Минфина РФ, может быть акт о вручении, оформленный по форме и в порядке, который установлен учреждением в регламенте по проведению протокольных и торжественных мероприятий и закреплен в учетной политике учреждения. При этом форма акта вручения должна соответствовать обязательным требованиям к составу реквизитов с допустимостью отсутствия подписи лица, которому вручен подарок.

Если проведение торжественных и протокольных мероприятий, утвержденное протоколом учреждения, не предусматривает хранение на складах учреждения приобретаемых для награждения или дарения ценных подарков, в бухгалтерском учете по факту одновременного представления ответственным за приобретение указанных МЦ и за организацию мероприятия и (или) вручение ценных подарков, документов, которые подтверждают приобретение и вручение, информация о таких МЦ на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» не отражается. В этом случае стоимость подарков по факту поступления сразу относится на расходы текущего финансового периода — по дебету счета 401 20 272 «Расходы материальных запасов текущего финансового года».

Так как вышеописанные порядок отражения БСО и подарков в бухгалтерском бюджетном учете является разъяснением Минфина, а не нормативным актом, учреждению необходимо закрепить его в учетной политике.