Определение даты фактического получения дохода для целей уплаты НДФЛ

| Вид дохода | Форма получения дохода | Дата фактического получения дохода | Основание |

| Доход в виде оплаты труда | В денежной или натуральной форме | Последний день месяца, за который сотруднику начислена зарплата Если сотрудник уволен до окончания календарного месяца – последний рабочий день, за который сотруднику была начислена зарплата | п. 2 ст. 223 НК РФ |

| Доход, не связанный с оплатой труда | Доход в денежной форме | 1. День выплаты денег из кассы 2. День перечисления денег на счет в банке 3. День перечисления денег по поручению получателя дохода на счета третьих лиц | подп. 1 п. 1 ст. 223 НК РФ |

| Доход в натуральной форме | 1. День передачи товарно-материальных ценностей 2. День окончания выполнения работ (услуг) в интересах человека 3. День оплаты (полностью или частично) за человека товаров, работ, услуг или имущественных прав | подп. 2 п. 1 ст. 223 НК РФ | |

| Доход в виде материальной выгоды | 1. При пользовании заемными средствами: последний день каждого месяца в течение срока, на который был предоставлен заем (кредит), если процентная ставка по нему менее:

2. При приобретении ценных бумаг:

3. При приобретении товаров (работ, услуг) у взаимозависимых лиц:

| подп. 3 и 7 п. 1 ст. 223 НК РФ | |

| Доход, возникающий в результате зачета однородных встречных требований | День зачета встречных однородных требований | подп. 4 п. 1 ст. 223 НК РФ | |

| Доход в результате списания с баланса организации безнадежного долга гражданина | День списания этого долга | подп. 5 п. 1 ст. 223 НК РФ | |

| Доходы, возникающие в связи с возмещением командировочных расходов (например, если расходы не подтверждены или возмещаются сверх действующих норм) | Последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки | подп. 6 п. 1 ст. 223 НК РФ | |

| Доход в виде бюджетных средств, полученных на реализацию мероприятий, связанных со снижением напряженности на рынке труда* | 1. Дата признания расходов на реализацию мероприятий, связанных со снижением напряженности на рынке труда (в части доходов, освоенных в соответствии с их целевым назначением в течение трех налоговых периодов (начиная с налогового периода, в котором были получены доходы)) 2. Последний день налогового периода, в котором были нарушены условия освоения доходов (если такое нарушение было допущено) 3. Последний день третьего налогового периода (в части доходов, которые не были освоены в соответствии с их целевым назначением) | п. 3 ст. 223 НК РФ | |

| Доход в виде контролируемой иностранной компании | 31 декабря года, следующего за тем, в котором была получена прибыль контролируемой иностранной компании | п. 1.1 ст. 223 НК РФ |

* Норма введена в действие пунктом 4 статьи 1 Закона от 5 апреля 2010 г. № 41-ФЗ, вступила в силу 7 апреля 2010 года (п. 2 ст. 5 Закона от 5 апреля 2010 г. № 41-ФЗ) и распространяется на правоотношения, возникшие с 1 января 2009 года (п. 4 ст. 5 Закона от 5 апреля 2010 г. № 41-ФЗ).

Когда признаются иные денежные выплаты и доход в натуральной форме

Для иных выплат, осуществляемых деньгами или иным способом, датой получения дохода будет считаться день, в который произошло соответствующее событие (п. 1 ст. 223 НК РФ):

- выплата денег (подп. 1);

- выдача дохода в натуральной форме (подп. 2);

- зачет взаимных требований (подп. 4).

То есть для целей отражения в разделе 2 формы 6-НДФЛ дата получения дохода совпадет с днем выплаты для таких доходов, как:

- отпускные (письма ФНС России от 11.05.2016 № БС-3-11/[email protected], от 11.05.2016 № БС-4-11/8312), при этом обоснованные перерасчеты отпускных в разделе 1 формы 6-НДФЛ учитываются в периоде перерасчета (письмо ФНС России от 24.05.2016 № БС-4-11/9248);

- больничные (письмо ФНС России от 25.02.2016 № БС-4-11/[email protected]);

- материальная помощь (письмо ФНС России от 16.05.2016 № БС-4-11/[email protected]);

- разовые премии (письма ФНС России от 06.10.2017 № ГД-4-11/20217, от 08.06.2016 № БС-4-11/[email protected], Минфина России от 29.09.2017 № 03-04-07/63400, от 29.09.2017 № 03-04-07/63400);

Подробнее об особенностях момента признания дохода, полученного в виде премии, читайте в статьях:

Об отражении дивидендов в 6-НДФЛ читайте в статье «Как правильно отразить дивиденды в форме 6-НДФЛ?».

- доходы, выданные в натуральной форме (письмо ФНС России от 28.03.2016 № БС-4-11/[email protected]).

Об особенностях заполнения отчета при невозможности удержания налога при натуральных выплатах читайте в статье «Пример заполнения 6-НДФЛ за 1 квартал 2021 года с больничным».

Нюансы заполнения бланка 6-НДФЛ смотрите в материале «Чек-лист по заполнению 6-НДФЛ за 2021 год».

data_fakticheskogo_polucheniya_dohoda.jpg

Похожие публикации

В 6-НДФЛ дата получения дохода отображается в Разделе 2 в разрезе последних трех месяцев отчетного периода. Согласно ст. 223 НК РФ, этот параметр обычно привязан к периодам, за которые произведены начисления, или ко дню выплаты дохода. Правила заполнения отчета прописаны в Приказе ФНС № ММВ-7-11/[email protected] от 14.10.2015 г.

Какой день считать датой получения дохода при прочих выплатах, как денежных, так и натуральных

Для премий, больничных, отпускных, матпомощи выше установленного предела, выплат в натуральной форме днем фактического получения дохода считается дата непосредственного их получения на руки.

Обратите внимание! Несмотря на то, что датой получения дохода в форме 6-НДФЛ денежных и натуральный выплат будет день их выдачи, срок уплаты налога может не совпасть (смотрите таблицу ниже).

Исключение здесь только расчет при увольнении, когда дата выдачи средств придется на последний рабочий день. Но если сотрудник решил отгулять отпуск перед увольнением, то в ход идут такие варианты:

- Дата получения отпускных – день выдачи;

- Дата получения расчета при увольнении – последний рабочий день перед отпуском.

Если компания выдала отпускные и пособие при увольнении одновременно, то в справке 6-НДФЛ вам придется разбить эти суммы на два блока, так как фактическая дата выдачи у них разная.

Дата удержания налога с «натурального» дохода

Поскольку НДФЛ с дохода в натуральной форме не может быть удержан при его получении, налоговый агент должен удержать налог за счет любых денежных доходов. Т.е. дата выплаты денежного дохода, из которого удержан «неденежный» НДФЛ, должна быть показана по строке 110 «Дата удержания налога» формы 6-НДФЛ. При этом удерживаемая сумма НДФЛ не должна превысить 50% суммы выплачиваемого денежного дохода (абз. 2 п. 4 ст. 226 НК РФ).

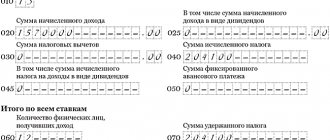

Итоговые результаты НДФЛ по строке 130 и 140 НДФЛ-6

Для того, чтобы выделить в отчетности общую сумму фактически полученных доходов (включая налоги), ее нужно пометить в графе 130.

Для указания размера НДФЛ, который фактически был удержан, во втором разделе есть строка 140. Если доход получен в натуральном виде, проставляется нулевое значение. Если вычеты на детей превысили доход, также ставится «0». Сумма по строке 140 соответствует дате в графе 110.

С натурального дохода и подарков невозможно выделить НДФЛ, поэтому в подобных случаях налоговая сумма передается в бюджет с любого денежного дохода налогоплательщика. Она не должна превышать половину от итоговой суммы дохода в денежной форме – так гласит Налоговый Кодекс.

Самостоятельная проверка правильности заполнения расчёта

Чтобы уточнить правильность заполнения формы 6-НДФЛ, ФНС выпустила необходимые контрольные соотношения, ознакомиться с которыми подробнее можно в специальном документе от 10.03.2016 N БС-4–11/[email protected] В нём, в частности, разъясняется одно соответствие, на которое следует обратить особое внимание. Срок уплаты, то есть дата перечисление налога, обозначенный в строке 120, не наступает раньше срока, названного в строке 110, в которой обозначается факт его удержания.

Иногда подобное несоответствие вскрывается. В этом случае инспекторы вправе заподозрить налогового агента в фиксации недостоверных данных. Чтобы этого не произошло, важно самостоятельно заметить несоответствие, просто сверив записи двух строк: 110 и 120.

Дата, указанная в строке 120 (срок перечисления в бюджет), не может быть меньше даты из строки 110 (дата удержания налога)

Как начислить стоимость подарка в программе «1С»

Чтобы начислить доход в сумме цены подарка, нужно создать новый вид начисления (раздел «Зарплата и кадры»

–

«Настройки зарплаты»

– Раздел

«Расчет зарплаты»

–

«Начисления»

).

Чтобы создать начисление, заполним наименование и код дохода. После чего переходим к настройкам начисления:

- В разделе «НДФЛ»

установим переключатель в положение облагается и в поле «код дохода» указываем код 2720 «Стоимость подарков». В поле

«Категория дохода»

о

. - О

, т.к. конкретное начисление не будет выплачиваться работнику деньгами, но будет учитываться для целей налогообложения и попадет в соответствующий раздел отчетов по заработной плате. Помимо этого, бухгалтерские проводки по таким начислениям не формируются, но формируются проводки по НДФЛ и страховым взносам, если это начисление ими облагается. - В разделе «Страховые взносы»

выберем

«Доходы, не являющиеся объектом обложения страховыми взносами»

. - В разделе «Налог на прибыль, вид расхода по ст. 255 НК РФ»

установим переключатель в положение

«не включается в расходы по оплате труда»

. - В разделе «Отражение в бухгалтерском учете»

в поле

«Способ отражения»

укажем метод отражения начисления в бухгалтерском учете для формирования проводок по начислению. Значение выберем из справочника

«Способы учета зарплаты»

(раздел

«Зарплата и кадры»

–

«Настройки зарплаты»

– раздел

«Отражение в учете»

–

«Способы учета зарплаты»

). Данное поле необходимо заполнять, когда начисление отражается в бухгалтерском учете одинаковым методом для всех работников компании. - О

и

«Северная надбавка»

устанавливается по умолчанию. При необходимости флажок может быть снят. - После чего нажмем кнопку «Записать и закрыть»

.

Очередность заполнения налоговых данных в форме

Расчетная форма и прядок составления справки 6-НДФЛ закреплены положениями Приказа ФНС РФ ММВ-7-11/450 2015 года:

- Лист титульный. Строки «период представления», «по месту нахождения учета»

- Первый раздел, куда вносятся обобщенные показатели. Ставки налога и суммы удержания. Здесь будет отражаться сумма фиксированного авансового платежа 6 НДФЛ по работникам иностранцам;

- Второй раздел, содержащий сведения по фактически полученным работниками доходам из 2-НДФЛ.

Основным отличием справок является то, что вторая форма заполняется персонифицированными данными по каждому сотруднику, а шестая заполняется консолидированными значениями доходом по всем сотрудникам предприятия.

Удержание налоговых сумм – когда?

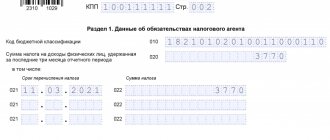

Сведения об удержании проходят по графе 110 отчетной формы.

Таблица 2. Отличие даты в зависимости от вида платежа

| Наименование | Дата удержания |

| Выплаты на отпуск и больничные | День расчета с сотрудником |

| Материальная помощь | День получения материальной помощи |

| Сверхнормативные суточные/ неподтвержденные командировочные/ списание долга с баланса/доход в натуральной форме | Ближайшая дата денежных выплат |

| Оплата труда подрядчиков/дивиденды/денежные суммы, полученные при увольнении | Дата выплаты дохода |

Когда начисляют больничные, отпускные или дивиденды, даты в строках 100 и 110 идентичны. Если выдается зарплата, эти даты не совпадают, так как в графе 110 представлен день фактического получения денег.

Несмотря на кажущуюся простоту и наличие инструкций от ФНС от 14 октября 2015 года, на практике заполнение справки уполномоченными сотрудниками вызывает вопросы. Согласно сведениям, содержащимся в официальном документе, в данной графе должно быть прописано, когда по факту удержали налог с работника.

Закон гласит: пустоты в данной строчке формы НДФЛ быть не должно. Организация является действующей и работает в убыток или имеет нулевой доход? Если она выплачивает зарплату, налог в любом случае удерживается с сотрудника. В противном случае, она не является агентом, если в течение года никому не выплачивался доход.

Налоговый Кодекс дает четкое указание на момент удержания НДФЛ в статье 226. Согласно общему подходу, такой датой является день выдачи денежных средств. С этого дня они могут поступить в бюджет.

Налоговый агент использует в качестве ресурса исключительно средства работников. Прочие источники привлекать к данному процессу не разрешается.

Если доход выдается в натуральной форме и НДФЛ невозможно удержать, в строке 110 ставится нулевое значение.