Форма 3-Ф для Росстата

В 2021 году введен в действие новый бланк формы 3-Ф «Сведения о просроченной задолженности по заработной плате» приказом Росстата от 24.07.2020 № 412. В нем же приведены правила ее заполнения и предоставления.

Сдаются сведения по форме 3-Ф в территориальный орган Росстата в зависимости от местонахождения организации. Предоставить отчетность обязаны только юридические лица. То есть ИП-работодатели эту статформу заполнять не должны. Кроме того, от сдачи этой отчетности освобождены субъекты малого предпринимательства.

Форма 3-Ф в 2021 году подается организацией только при наличии просроченной задолженности по выплате заработной платы работникам. Если просроченной задолженности по зарплате нет, то обязанности подавать статотчет 3-Ф у компании не возникает.

Заполняет и предоставляет статистическую отчетность должностное лицо, которого руководитель предприятия назначит ответственным за эту деятельность.

Бесплатно узнайте, чем грозит задержка или невыплата зарплаты из обзора КонсультантПлюс.

Форма 3-Ф: инструкция по заполнению

Ежемесячная форма 3-Ф рассчитана на тех работодателей, которые имеют просроченную задолженность по выплате заработной платы своим рабочим. В данной статье наши специалисты рассказывают, как правильно заполнить данную форму.

06.06.2014Российский налоговый портал

Форма 3-Ф относиться к одному из способов статистического наблюдения федерального значения. Ее полное название – «Сведения о просроченной задолженности по заработной плате». Росстат разработал специальные Указания по ее заполнению, что подтверждается соответствующим приказом №349 от 29.08.2013 года.

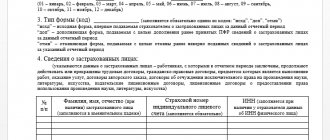

Отчет, подаваемый в данной форме, состоит из титульного листа и одного раздела, в котором насчитывается одиннадцать строк.

Рассмотрим подробно, как следует правильно заполнять форму 3-Ф:

1. Титульный лист заполняется согласно пункту №5 Указаний (Росстат, приказ №349):

- если отчитывается фирма-организация, то указывается ее полное название, которое соответствует учредительным документам, и краткое (рядом в скобках);

- в разделе «Почтовый адрес» записывается наименование субъекта РФ, его юридический адрес вместе с почтовым индексом и фактический адрес размещения фирмы;

- проставляется код фирмы-организации по ОКПО (он также есть в уведомлении из местного территориального отделения Росстата, которое приходит фирме ежемесячно);

- если отчетная форма заполняется для обособленного подразделения, указывается его название и наименование юрлица (к которому оно относится);

- в разделе «Почтовый адрес» при отсутствии юридического адреса данного подразделения, указывается только его почтовый адрес с индексом;

- проставляется идентификационный код данного подразделения (его устанавливает местный территориальный орган Росстата).

2. Заполнение строки «01» — эта строка предназначена для отражения суммы просроченной задолженности выплат по зарплате рабочих фирмы (к ним относится их списочный и несписочный состав, внешние совместители, уволенные рабочие, физлица, которые работают согласно заключенным гражданско-правовым договорам – Указания, пункт №7, абзац 1). Задолженность устанавливается на отчетную дату, которая указывается с учетом всех удержаний (в том числе НДФЛ) и отпускных сумм (за все отпускные дни) – Указания, пункт №8. При заполнении данной строки не нужно указывать:

- авансы – Указания, пункт №7, абзац 1;

- недоимки по НДФЛ (период, когда производилось погашение этой задолженности) – Указания, пункт № 7, абзац 2.

3. Заполнение строки «02» — в ней указывается сумма просрочки по зарплате, которая соответствует последнему календарному месяцу, когда производились соответствующие начисления денежных средств, то есть с 1 числа по 30 (31) число месяца (для февраля – с 1 числа по 28 (29) число). При этом производится учет сумм отпускных выплат (за все отпускные дни, входящие в отчетный месяц) – Указания, пункт 9.

4. Заполнение строк «03» — «06» — данные вносимые в эти разделы, должны раскрывать показатели строки «01». Здесь ведется уточнение суммы просрочки по зарплате, которая произошла в результате несвоевременного получения финансов из бюджетных средств:

- «03» — сумма просрочки по заработной плате бюджетных рабочих, для коммерческих фирм-организаций просрочка из-за полученных финансов не в полном объеме (за выполненные госзаказы и услуги для бюджетных организаций);

- «04» — сумма просрочки по зарплате, которая начислялась рабочим, что выполняли госзаказы или оказывали услуги для бюджетных организаций – Указания, пункт №10.

5. Заполнение строки «07» — сюда вносятся данные о фонде зарплатных средств за последний календарный месяц (они начислялись для рабочих списочного и несписочного состава, вместе с совместителями – Указания, пункт №11). Эти данные можно выписать из формы П-4 «Сведения о численности и зарплате работников» — итоговая строка графы №7, раздел 1. Особенность состоит в том, что сведения в графах «02» и «07» должны приводиться за один и тот же отчетный период. Даже если на определенную дату данные из этих граф не изменились (то есть они такие же, как и в предыдущем отчете), то они дублируются.

6. Заполнение строки «08» — в этом разделе отражается численный состав рабочих (на первый день месяца), перед которыми фирма-организация имеет просрочку по зарплатной задолженности (эти данные уже есть в строке «01») – Указания, пункт №12:

- списочного состава;

- несписочного состава;

- уволенных сотрудников;

- физлиц, которые выполняли работы согласно гражданско-правовым договорам.

7. Заполнение строк «09»-«10» — прописывается сумма задолженности по зарплате за предыдущие годы – Указания, пункт №13:

- если данные остались без изменений, то в этих графах дублируются сведения, взятые из отчета за прошедший месяц – Указания, пункт №14;

- для отдельно взятых фирм-организаций сведения этих граф могут совпадать с графой «01».

8. Заполнение строки «11» — эта графа носит уточняющий характер, именно в ней отражается полная сумма просрочки по задолженности, которая не погасилась в прошлом году, по зарплате рабочим данной фирмы, уволенным по различным причинам в предыдущих годах – Указания, пункт №15. Эти сведения могут дублироваться в случае, если сумма остается без изменений.

Чтобы контролировать правильное заполнение данного отчета 3-Ф, нужно учитывать следующие моменты:

- Раздел 02, графа 3 ≤ строка 01, графа 3.

- Строка 03, графа 3 ≤ строка 01, графа 3.

- Строка 03, графа3 = сумма строк 04, 05, 06, графа 3.

- Строка 03, графа 4 = сумма строк 04, 05, 06, графа 4.

- Каждая из строк с 03 по 06, графа 4 ≤ каждая из строк с 03 по 06, графа 3.

- Строка 07, графа 3 – 0.

- Строка 07, графа 3 ≥ строка 02, графа 3.

- Если строка 01, графа 3 — 0, то строки 07 и 08, графа 3 – 0.

- Каждая из строк 09, 10, 11, графа 3 ≤ строка 01, графа 3.

- Строка 11, графа 3 ≤ суммы строки 09 и 10, графа 3.

- Сумма строк 09 и 10, графа 3 ≤ строка 01, графа 3.

- Строки 01, 02, 07, 08, 09, 10, 11, графа 4 = 0.

Разместить:

Комментарии

Какой порядок подачи статотчета 3-Ф

Отчетность подается в территориальный орган Росстата по месту нахождения организации. Если юридическое лицо имеет в своей структуре обособленные подразделения: филиалы, представительства и иные, то оно обязано сдать отчет:

- по месту нахождения головной организации — без данных по обособленным подразделениям;

- по месту нахождения каждого подразделения — в каждый отдельный отчет включаются сведения по каждой отдельной обособке.

Иностранные компании, имеющие на территории Российской Федерации филиалы и представительства, включаются в состав тех, кто сдает 3-Ф о просроченной задолженности по ЗП при возникновении просроченной задолженности по оплате труда работникам.

Временно неработающие организации и организации-банкроты не освобождаются от сдачи формы 3-Ф. Они обязаны ее предоставлять на общих основаниях.

Кто сдает анкету по форме 3-Ф

Анкету заполняю все юридические лица, за исключением малых предприятий. Типы деятельности предприятий, отчитывающихся анкетой 3-Ф, представлены в Указаниях по заполнению. Список видов обширен и согласован с ОКВЭД2.

Заполненный бланк подают в ближайший отдел статистики различными методами. Главное в оформлении – достоверность информации и своевременная подача отчета, так как последнее считается административным правонарушением, которое карается денежным штрафом.

Помимо малых предприятий, от сдачи отчета по сведениям о задержанной зарплате освобождены и индивидуальные предприниматели.

Опросник включает в содержание пункт о непогашенной задолженности, в этом случае – перед сотрудником, где руководитель прописывает суммарный размер долга перед рабочими за отчетный период. Эта информация автоматически поступает в ИФНС, потому начальству выгоднее своевременно выплачивать средства работникам.

Какая ответственность за неподачу статформы

Ответственность за непредоставление статистической отчетности установлена статьей 13.19 КоАП РФ. В ней нарушением признается:

- неподача отчета;

- сдача отчетности несвоевременно;

- предоставление недостоверных статистических данных.

Размеры штрафов достаточно существенны:

| Штрафуемое лицо | Сумма штрафа | |

| Первичное нарушение | Повторное нарушение | |

| Должностные лица | От 10 000 до 20 000 рублей | От 20 000 до 50 000 рублей |

| Организации | От 20 000 до 70 000 рублей | От 100 000 до 150 000 рублей |

В какие сроки сдается статформа 3-Ф

Форма статистики 3-Ф за 2021 год является месячной. Предоставить отчетную статформу в Росстат необходимо на следующий день после отчетной даты. Таким образом, датой сдачи является первое число месяца, следующего за отчетным (например, за январь отчетность сдается до 1 февраля, за апрель — в первый рабочий день после майских праздников).

Сдать отчет по задолженности по заработной плате можно:

- на бумаге: отчет подписывает руководитель, при наличии на нем проставляется печать;

- в электронном виде: отчет подписывается электронно-цифровой подписью и отправляется в Росстат через оператора телекоммуникационных средств связи.

Отчетность по форме 0409303 «Сведения о ссудах, предоставленных юридическим лицам»

- При приобретении прав требования.

В графах 3 и 4 раздела 3 указывается номинальная стоимость приобретенных прав требования кредитной организации к заемщику, которая соответствует общему объему приобретенных прав требования, включая основной долг, проценты, неустойки (штрафы, пени) (учитывается на внебалансовом счете 91418 «Номинальная стоимость приобретенных прав требования»), в целях контроля за полнотой погашения должником (заемщиком) обязательств по первичному договору.

В разделе 5 при этом указывается дата учета на балансе приобретенных прав требования (в графе 1) и сумма фактических затрат на их приобретение (в графе 3).

Если договором о приобретении прав требования предусмотрено условие о частичной отсрочке платежа, то в момент частичной оплаты по договору о приобретении прав требования в графе 3 раздела 5 указывается фактически уплаченная сумма, при погашении оставшейся суммы обязательств по истечении срока отсрочки платежа в графе 3 раздела 5 указывается общая сумма произведенных затрат на приобретение (сумма всех оплаченных частей), при этом дата в графе 1 раздела 5 не меняется, а в графе 15 раздела 3 указывается код «К» только в том отчетном периоде, в котором произошла дополнительная оплата по отсроченному платежу, в том случае если этот период не совпадает с отчетным периодом, в котором приобретенные права требования были учтены на балансе.

Задолженность кредитной организации перед контрагентом, у которого были приобретены права требования, образовавшаяся в результате частичной отсрочки платежа, в Отчете не отражается.

- При продаже ссудной задолженности, в том числе с отсрочкой платежа.

По проданной ссуде в отчетном периоде, в котором произошла продажа, заполняется раздел 10, в котором отражается вся информация, связанная с проведением уступки прав требования. При этом в графе 1 раздела 10 следует указать код 1 (при продаже ссуды без отсрочки платежа) или код 2 (при продаже ссуды с отсрочкой платежа), в графе 2 — сумму уступленных денежных средств. В графах 3 и 4 раздела 6 Отчета при полной продаже ссуды необходимо отразить сумму задолженности 0. Раздел 9 при этом не заполняется, если в отчетном месяце до момента уступки прав требования не было погашения средств за счет источников, перечисленных в п. 12.10 Порядка составления и представления Отчета.

В случае если договором об уступке прав требования предусмотрено предоставление контрагенту — юридическому лицу (в том числе индивидуальному предпринимателю) права отсрочки платежа, то по возникшему требованию к контрагенту по отсроченному платежу в том же отчетном периоде, в котором произошла переуступка, вводится новый ID с указанием вида ссуды 7 в графе 1 раздела 3. Указанный договор подлежит отражению в Отчете до момента полного погашения требований контрагентом. Раздел 9 заполняется в соответствии с графиком погашения, установленным для контрагента, и фактическим погашением.

Порядок заполнения отчета

Бланк состоит из двух листов:

- Титульного листа.

- Табличной части, в которой отражаются данные.

На титульном листе при заполнении формы 3-Ф указываются:

- период, за который предоставляется отчетность;

- наименование и почтовый адрес отчитывающейся организации;

- в табличной части титульного листа необходимо указать ОКПО.

Основная часть отчета состоит из 11 строк. Инструкция по форме Ф-3 приведена в таблице:

| Номер строки | Порядок заполнения |

| 01 | Отражается вся сумма просроченной задолженности по оплате труда и иным выплатам (отпускным), не погашенная на отчетную дату. В эту сумму включаются не только долги, образовавшиеся за отчетный месяц, но и переходящие остатки с прошлых периодов. В отчет включаются долги перед всеми работниками: штатными сотрудниками, совместителями, работниками, привлекаемыми по ГПД, уволенными. |

| 02 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете на 01.10.2020 отражается просроченная задолженность, возникшая с 01 по 30 сентября 2021 г. |

| 03, 04, 05, 06 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете за 01.10.2020 отражается просроченная задолженность, возникшая с 01 по 30 сентября 2021 г. |

| 07 | Отражается фонд заработной платы за последний календарный месяц. Он точно соответствует показателю, указанному в статистической форме П-4. |

| 08 | Численность работников (списочного и несписочного состава), перед которыми организация имеет просроченную задолженность по оплате труда на отчетную дату. |

| 09, 10 | Из общей суммы просроченной задолженности выделяются долги за предыдущие периоды. |

| 11 | Из общей суммы выделяются долги лицам, уволенным из организации в 2021 и ранее. |

Форма Ф-3, образец заполнения

Отчетность по форме 0409704 «Информация о долговой нагрузке заемщиков – физических лиц»

В соответствии с пунктом 5.1 порядка составления и представления отчетности по форме 0409704 в графе 1 раздела 1 и раздела 2 Отчета указывается месяц и год возникновения требований по кредитам (займам) в формате «мм.гггг», где «мм» — месяц, «гггг» — год.

При этом каждую транзакцию, совершенную заемщиком по банковской карте, с использованием которой был предоставлен кредит, следует рассматривать как вновь выданный кредит.

Таким образом, в отношении кредитов, предоставленных с использованием банковских карт, в том числе на условиях овердрафт, в графе 1 раздела 1 Отчета указывается период совершения очередной транзакции. Учитывая, что увеличение (уменьшение) лимита кредитования по кредиту, предоставляемому с использованием банковской карты, не влияет на ранее произведенные транзакции, указанная информация не подлежит включению в графу 1 раздела 1 Отчета.

В соответствии с пунктом 5.2 порядка составления и представления отчетности по форме 0409704 в графе 2 раздела 1 и раздела 2 Отчета указывается интервал, которому соответствует значение ПДН, рассчитанное при принятии решения, предусмотренного пунктом 1.1 приложения 1 к Указанию Банка России № 4892-У на наиболее позднюю дату (в частности, при увеличении лимита кредитования по кредиту (займу), предоставленному с использованием банковской карты).

С учетом вышеизложенного раздел 1 Отчета по кредиту (займу), предоставленному с использованием банковской карты, из приведенного примера подлежит заполнению в соответствии с указанной ниже таблицей.

| Период, в котором возникли требования | Интервал ПДН заемщика, % | Задолженность без просроченных платежей, тыс. руб. | |

| рассчитанный при принятии решения | рассчитанный в течение срока действия договора кредита (займа)1 | ||

| 1 | 2 | 3 | 10 |

| 04.2020 | (10;20] | 70 | |

| 05.2020 | (10;20] | 10 | |

| 06.2020 | (10;20] | 30 | |

Одновременно отмечаем, что с учетом положений абзаца второго пункта 5.1 порядка составления и представления отчетности по форме 0409704 если кредитной организацией принимаются решения, влияющие на порядок погашения ранее произведенных транзакций (например, при реструктуризации задолженности по кредиту (займу)), то период возникновения требований указывается с учетом периода реализации соответствующих решений.

1 В указанном примере положениями Методики расчета ПДН банка не предусмотрен пересчет ПДН в течение срока действия договора кредита (займа), предоставленного с использованием банковской карты.

Проверочные соотношения

Для контроля правильности заполнения статформы 3-Ф Росстат установил контрольные соотношения, являющиеся обязательными того, как заполнять форму 3-Ф «Сведения о просроченной задолженности по заработной плате». Если хотя бы одно контрольное соотношение не выполнено, Росстат откажет в приеме отчета. Необходимо соблюдение следующих соотношений:

- стр. 02 гр. 3 ≤ стр. 01 гр. 3;

- стр. 03 гр. 3 ≤ стр. 01 гр. 3;

- стр. 03 гр. 3 = сумма строк 04, 05, 06 гр. 3;

- стр. 03 гр. 4 = сумма строк 04, 05, 06 гр. 4;

- каждая из строк с 03 по 06 гр. 4 ≤ каждой из строк с 03 по 06 гр. 3;

- стр. 07 гр. 3 > 0;

- стр. 07 гр. 3 ≥ стр. 02 гр. 3;

- если стр. 01 гр. 3 > 0, то стр. 07 и 08 гр. 3 > 0;

- каждая из строк 09, 10, 11 гр. 3 ≤ стр. 01 гр. 3;

- стр. 11 гр. 3 ≤ суммы строк 09 и 10 гр. 3;

- сумма строк 09 и 10 гр. 3 ≤ строки 01 гр. 3;

- строки 01, 02, 07, 08, 09, 10, 11 гр. 4 = 0.

Куда сдавать отчет по форме 3-Ф

Федеральная служба статистики располагает в каждом районе единый центр приема статистических отчетов. Если подразделение расположено далеко от приемного центра, то удобнее отчитаться почтой РФ либо по ТКС. Перед отправкой отчета любым способом, нужно зарегистрироваться в едином приемном центре.

Анкету 3-Ф зарплата заполняют для каждого дополнительного офиса отдельно, а также для головного. Например, у предприятия головной офис и 4 подразделения. Эта организация сдает 5 отчетов – на каждый филиал один отчет.