. В документе указываются сведения о продавце и покупателе

.

Сколько экземпляров надо оформить? Товарную накладную обязательно нужно выписать в двух экземплярах:

- один экземпляр должен остаться у предприятия, поставляющего груз, так как это первичный бухгалтерский документ для списания товара;

- второй должен быть у организации, покупающей продукцию, и является правом на использование товарно-материальных ценностей.

На бумажном варианте проставляется 5 подписей

:

- три со стороны поставщика;

- одна со стороны получателя;

- ещё одна ставится ответственным за груз, в строке «Груз получил грузополучатель».

Узнать о том, как правильно заполнить товарную накладную, а также изучить бланк и образец формы ТОРГ-12 можно в .

Требования к электронному варианту

Формирование электронного варианта аналогично бумажному

, разница только в том, что электронная ТН создаётся в одном экземпляре. Он состоит из двух файлов: первый файл составляется продавцом, второй – на стороне покупателя, при пересылке документа.

Для подписания электронного варианта используется электронная подпись. На накладной должно быть всего две подписи – по одно с каждой стороны.

Таким образом, бумажный вариант ТН не требует электронной подписи, он может быть составлен и передан без использования компьютера и интернета.

Электронный вариант ТН может составляться в тех случаях, если обе стороны имеют доступ к интернету, и у всех есть электронная подпись.

Кто должен оформить?

Данный документ оформляется грузоотправителем. Как принимать товар? Товар получает сотрудник организации-покупателя

. Он должен поставить печать и подпись в ТН, либо предоставить доверенность и поставить подпись (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, читайте ).

Но прежде чем ставить свою подпись, сотрудник должен произвести проверку товарно-материальных ценностей на соответствие данным, которые указаны в накладной, а также характеристиками количества и качества.

Если при приёмке обнаружилось, что характеристики товара не соответствуют данным документа, то в первую очередь это фиксируется документально – составляется акт. После того, как составлен акт, оформляется претензия и отправляется поставщику вместе с экземпляром акта.

Эта процедура должна быть выполнена в установленный договором срок

(если срок не установлен, то просто как можно быстрее).

Покупатель в претензии может заявить, что:

- отказывается от продукции и требует возврата денег (если была произведена оплата);

- требует передать недостающий товар (при недостаче);

- согласен на меньшее количество продукции и требует возврата части денежных средств, если была произведена оплата.

Алгоритм списания

Все нюансы списания подробно расписаны в Методических указаниях, которые были утверждены Приказом Минфина №49 от 13 июня 1995 года. В них отмечено, что правила списания объектов нефинансовых активов определяются собственником этого имущества. Если этим собственником является организация, то в большинстве случаев этот процесс происходит следующим образом:

- Проводится инвентаризация. В результате выявляется перечень имущества, которое не используется, пришло в негодность или по каким-либо другим причинам нуждается в списании. Они должны относиться к основным средствам компании.

- Составляется инвентаризационная опись, которая включает этот перечень с инвентаризационными номерами объектов нефинансовых активов.

- Созывается отдельная комиссия по вопросу списания объектов нефинансовых активов.

- Составляется акт о списании объектов нефинансовых активов, формируется пакет документов для отчета в вышестоящие организации.

Учёт

Правил учёта данного документа не установлено законодательством, поэтому организация имеет право утверждать правила транспортировки и хранения накладных самостоятельно.

В большинстве случаев на складе формируют товарный отчёт, который представляет собой документ, на основании которого в отчёте отражены данные реализации объектов, их себестоимости.

К отчёту прикладывают накладные

. Они складываются в хронологическом порядке. При учёте объектов ведутся записи в журнале или компьютерной базе данных, отражающие изменение состояния продукции, которые учитываются. Эти записи называются проводками.

Проводки на приём товара

:

- Дт 41 Кт 60 – поступление продукции.

- Дт 19 Кт 60 – отражение входящего НДС.

- Дт 68-НДС Кт 19 – НДС принят к зачислению.

- Дт 44-ТЗР Кт 60 – стоимость услуг сторонних компаний.

- Дт 60 Кт 51 – перечисление предоплаты.

- Дт 41 Кт 42- отражение величины торговой наценки.

- Дт 15 Кт 60 – отражение себестоимости материалов по факту.

Проводки на отгрузку товара

:

- В случае, если оплата производится позже.

- Дт 90.02 Кт 43, 41 – отгрузка готовых поставляемых объектов.

- Дт 62.01 Кт 90.01 – отражение выручки с НДС.

- Дт 90.03 Кт 68.2 – объём НДС.

- Дт 51 Кт 62.01 – отражение погашения долга за отгрузку.

- В случае, если произведена предоплата

- Дт 51 Кт 62.02 – зачисление предоплаты.

- Дт 76.АВ Кт 68.02 – начисление НДС.

- Дт 90.2 Кт 43,41 – отгрузка продукции.

- Дт 62.01 Кт 90.1 – выручка с НДС.

- Дт 62.02 Кт 62.01 – зачисление аванса в счёт отгрузки.

- Дт 68.02 Кт 76.АВ – засчитывается сумма НДС с предоплаты, которая проведена ранее.

Проводки на реализацию продукции (оптовой)

:

- Дт 51 Кт 62.02 – зачисление оплаты.

- Дт 76.АВ Кт 68.02 – оформление счёта-фактуры на аванс.

- Дт 62.01 Кт 90.01.1 – учёт выручки от продажи продукции.

- Дт 90.03 Кт 68.02 – начисление НДС.

- Дт 90.02.1 Кт 41.01 – списание проданных единиц.

- Дт 62.02 Кт 62.01 – зачисление аванса.

- Дт 68.02 Кт 76.АВ – вычет авансового НДС.

Проводки на поставку продукции

:

- Дт 90.2 Кт 41 – отражение выбытия товаров.

- Дт 62.01 Кт 90.1 – отражение выручки на продажную стоимость объектов с НДС.

- Дт 90.3 Кт 68.2 – отражение суммы НДС.

О важных правилах заполнения ТОРГ-12 с и без НДС, читайте , а из вы узнаете о том, как правильно оформить товарную накладную для ИП.

Что делать, если покупатель не возвращает подписанную ТН?

После того, как на документе проставлены печать и подписи, покупатель должен вернуть ТН поставщику. Делается это для того, чтобы зафиксировать получение товара заказчиком.

В случае, если покупатель не вернул накладную, поставщик, имеет полное право через суд требовать оформления акта приёмки продукции от получателя.

Для этого необходимо грамотно подойти к доказательствам факта вручения товара покупателю. Лучше привлечь юриста для подачи иска о возврате в суд

. Чтобы самостоятельно составить иск, нужно придерживаться правил, которые установлены законодательством.

Исковое заявление подаётся исключительно в виде письменного документа. В иске должно быть указано:

- Название суда, куда подаётся заявление.

- Полное официальное наименование истца.

- Полное официальное наименование ответчика.

- В чём заключаются нарушения прав. Требования истца.

- Цена иска.

- Обстоятельства, на основании которых предъявляются исковые требования.

- Доказательства.

- Документы, приложенные к заявлению.

- Дата, когда составлен документ.

Инвентаризационная опись основных средств

Одним из документов, оформляемых по итогам инвентаризации, является документ по форме ИНВ-1 – инвентаризационная опись основных средств.

Опись оформляют в двух экземплярах, один из которых остается у лица, несущего материальную ответственность, а второй передается в бухгалтерский отдел для формирования сличительной ведомости.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

Опись печатают с вкладными листами по образцу второй страницы формы, число которых определяет руководитель организации.

Если осуществляется автоматизированная обработка сведений по учету итогов инвентаризации, форму описи выдают членам комиссии с заполненными графами с первой по девятую. Ответственный сотрудник заполняет десятую графу о фактическом наличии ценностей.

Если в ходе проверки были обнаружены ценности, не отраженные в учете, ответственные работники должны вписать в опись сведения об этих объектах. По решению комиссии по инвентаризации они должны быть оприходованы. В такой ситуации их первоначальная цена рассчитывается исходя из рыночных цен.

Инвентаризационные описи оформляются отдельного по группам ОС (непроизводственного и производственного назначения).

На ОС, которые были взяты в аренду, опись составляют в трех экземплярах отдельно по каждому арендодателю. Обязательно прописывают срок аренды. Один экземпляр отправляют на адрес арендодателя.

Правила заполнения инвентаризационной описи

Бланк инвентаризационной описи основных средств состоит из трех страниц.

Первая страница – это титульный лист. На нем отражаются следующие сведения:

- Полное наименование организации или ее структурных подразделений;

- Причины проведения инвентаризации (на основании соответствующего приказа);

- Даты, когда инвентаризация начнется, и когда закончится;

- Наименование объектов, которые будут проверяться;

- Фамилии, имена, отчества, а также должности ответственных работников;

- Если ОС числятся в аренде, в строчке «арендодатель» необходимо прописать наименование организации, владеющей объектами.

В конце листа ответственные работники ставят свои личные подписи.

Вторая страница является основной, на ней содержится таблица, имеющая следующие графы для заполнения:

- Номер записи по порядку;

- Наименование объекта ОС, а также его основные черты;

- Номер, а также дата акта приема-передачи ОС на учет;

- Год изготовления объекта;

- Заводской и инвентарный номера, паспорт;

- Фактическое наличие в количественном выражении;

- Цена.

Каждое ОС прописывается в отдельной строчке.

После того, как все данные внесены, считается общая стоимость объектов. Она выводится в отдельную строчку.

На странице 3 все ответственные работники, а также проверяющие лица проставляют свои подписи. Этим они подтверждают, что все объекты были проверены, а сведения внесены в таблицу.

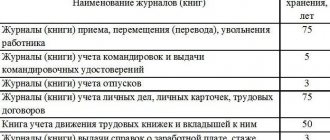

Срок хранения в организации

Так как ТН является первичным бухгалтерским документом, то хранить её нужно 5 лет после отчётного года. Соответственно данный документ необходимо хранить в безопасных условиях

, где он будет защищён от изменений:

- доступ должен быть разрешён только для определённого круга лиц;

- должны быть созданы надлежащие параметры состояния окружающей среды и обеспечены условия пожарозащищённости.

Такие требования предъявляются Федеральным законом.

Такой документ, как товарная накладная, используется для удостоверения факта перехода той или иной продукции в собственность от продавца к покупателю. В соответствии с важностью данного документа, к нему предъявляются требования по строгому соблюдению структуры при оформлении и надлежащему хранению после совершения сделки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Каждая организация обязана руководствоваться Федеральным законом 125-ФЗ от 22.10.04, в соответствии с которым необходимо обеспечить правильное хранение первичной документации на протяжении установленного срока. Длительность сроков для отдельных групп документов могут регулироваться различными федеральными законами, а также другими правовыми актами РФ, перечнями и положениями. Расскажем в статье, какой срок хранения счетов-фактур и иных документов на предприятии по закону.

При определении срока хранения нужно руководствоваться Законом о бухучете, согласно которому бухгалтерская первичная документация должна храниться пять после года, в котором она составлена. Отдельные правовые и законодательные акты могут устанавливать более длительные периоды хранения. Если для одного и того же документа в разных правовых актах установлены различные временные сроки, то ориентироваться нужно на более длительный.

Срок хранения счетов-фактур

Для бумажных и электронных счетов-фактур минимальный период хранения составляет 4 года.

Данный временной отрезок отсчитывается с того квартала, который идет за периодом последнего использования документа в налоговых целях – для исчисления налога и подготовки отчетности. Таким образом, для продавца, формирующего с/ф, актуальны следующие сроки:

- Авансовые с/ф – 4 г. с момента завершения того квартала, в котором с/ф зарегистрирован в книге покупок, а вычет налога по этому с/ф показан в декларации по НДС;

- Отгрузочные с/ф – 4 г. с момента завершения того квартала, в котором с/ф зарегистрирован в книге продаж, а начисленный НДС по нему показан в декларации.

Для покупателя, получающего с/ф, действуют такие сроки:

- Авансовые с/ф – 4 г. с момента завершения того квартала, в котором с/ф внесен в книгу продаж, а восстановление налога, принятого к вычету по авансу, показано в декларации;

- Отгрузочные с/ф – 4 г. с момента завершения того квартала, в котором с/ф зарегистрирован в книге покупок, а вычет налога по нему показан в декларации.

Если покупатель налог по перечисленной предоплате не направлял к вычету, то авансовый с/ф можно не хранить.

Как уничтожают авансовые отчеты

Рано или поздно, но документы по авансам, хранящиеся на предприятии дольше 10-летнего срока, приходится уничтожать. Из архивного подразделения они поступают на рассмотрение экспертов. Экспертиза поможет отобрать документацию к последующему уничтожению, не нарушающему законодательные нормы в России.

Членами экспертной комиссии могут стать такие должностные лица:

- из категории начальников, экономисты, бухгалтера;

- обязательно присутствие в комиссии представителя государственного архива.

Определение срока хранения товарных накладных и счетов-фактур в нестандартных ситуациях

Если право на вычет использовано позже

Право на вычет налога актуально на протяжении трех лет после завершения периода получения счета-фактуры. Если компания решила воспользоваться своим правом позже, то сроки хранения сдвигаются, так как четырехлетний период хранения с/ф начинает отсчитываться, начиная с момента завершения периода, в котором включен возмещаемый НДС в декларацию.

Например, если компания получила товары во IIкв. 2021г., а НДС по ним приняла к вычету во IIкв. 2021г., то начало срока хранения с/ф и накладных в налоговых целях сдвигается на один год.

Если с/ф получен позже, чем товар с накладной

Если товарные ценности с сопроводительной накладной получены в одном периоде, а счет-фактура по ним позже в другом периоде, то срок хранения сдвигается. Причем сдвигается не только период хранения с/ф, но и накладной, используемой в качестве основания для подтверждения принятия к учету ценностей.

Если по накладной материалы получены, но не оплачены

В данном случае возникает задолженность, которую можно списать через три года в связи с окончанием срока исковой давности. Накладную при этом нужно хранить на протяжении 4л. с момента окончания периода исковой давности, в общей сложности 7 лет.

Если ежегодно с контрагентом составляется акт сверки с прописанной в нем задолженностью, который подписывается обеими сторонами, то трехлетний срок исковой давности начинает отсчитываться заново с момента подписания данного акта. Соответственно, сдвигается период хранения накладной и счета-фактуры, подтверждающих данный долг.

Если акт сверки будет ежегодно подписываться, то период исковой давности будет постоянно сдвигаться, вместе с тем будет каждый год переноситься период окончания необходимости хранить документы. В этом случае срок хранения может увеличиться до бесконечности, причем хранение накладной должен обеспечить как покупатель, так и продавец.

Пример определения срока хранения товарных накладных и счетов-фактур

В III кв. 2021г. фирма получила от продавца товарную накладную и счет-фактуру. По накладной фирма получила товарные ценности, которые в этом же периоде были поставлены на приход. На основании с/ф добавленный налог по этим ценностям в этом же квартале направлен к вычету, а сам с/ф внесен с помощью регистрационной записи в книгу покупок.

Реализация поступивших в IIIкв. ценностей произведена в следующем IVкв., их стоимость в IVкв. включена в состав налоговых расходов.

| Документ | Период хранения | Число, с которого период исчисляется | Последний день периода хранения |

| Счет-фактура | 01.10.2016 | 30.09.2020 | |

| Товарная накладная, при использовании в качестве документа-основания для приема ценностей к учету и подтверждения присутствия права на вычет налога | 4г. с момента завершения квартала, в котором налог принят к вычету | 01.10.2016 | 30.09.2020 |

| Товарная накладная, при использовании в качестве документа-основания для подтверждения величины стоимости ценностей для включения в налоговые расходы | 4г. с момента завершения года, в котором данная стоимость включена в расходы налогового характера | 01.01.2017 | 31.12.2020 |

| Товарная накладная, используемая в качестве первичного документа для бухгалтерских целей | 5л. с момента завершения года, в котором полученные ценности поставлены на приход | 01.01.2017 | 31.12.2021 |

Таким образом, если по счету-фактуре срок однозначно определяется, то для товарной накладной нужно выбирать наиболее длительный период. В данном примере последний день периода хранения с/ф – 30.09.2020, для накладной – 31.12.2021.

Бухгалтерская справка(код формы 0504833)

Бухгалтерская справка (ф. 0504833

) предназначена для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, а также операций, осуществляемых органом, осуществляющим кассовое обслуживание, финансовым органом, не требующих документов от плательщиков, субъектов учета.

Кроме того, на основании Бухгалтерской справки (ф. 0504833

) производятся бухгалтерские записи, связанные с исправлением ошибок, выявленных субъектом учета. При этом исправления записываются соответствующей корреспонденцией по счетам бухгалтерского учета и делается ссылка на номер и дату исправляемого документа, и (или) документа, являющегося основанием для внесения исправлений.

В целях отражения в бухгалтерском учете операций, отраженных в Бухгалтерской справке (ф. 0504833

), главным бухгалтером субъекта учета (руководителем структурного подразделения) заполняется

“Отметка о принятии Бухгалтерской справки к учету”

с одновременным отражением бухгалтерских записей в соответствующих регистрах бухгалтерского учета.

В статье мы рассмотрели наиболее часто применяемые, по нашему мнению, в учете для отражения операций с нефинансовыми активами учреждений первичные документы. Практически все рассмотренные формы претерпели изменения. Почти во всех документах обязательно следует указывать вид имущества, к которому относится объект учета (недвижимое, особо ценное движимое, иное движимое). Так как операции с имуществом учреждений часто предполагают их согласование с учредителем или иными органами, во многих документах предусмотрены поля для проставления соответствующих отметок. Отметки бухгалтерии о проводимых операциях с имуществом также делаются в специально отведенных местах.

О.Лунина

Эксперт журнала

“Учреждения физической культуры и спорта:

бухгалтерский учет и налогообложение”

Срок хранения актов выполненных работ

Акты составляются в дополнение к договорам гражданско-правового характера, например, подряд. В соответствии с актом исполнитель отчитывается перед заказчиком о выполненных действиях. То есть акт выступает первичным документом, на основании которого передаются и принимаются работы.

Для первичной бухгалтерской документации устанавливаются период хранения в течение 5-ти лет. Таким образом, акты выполненных работ нужно хранить на протяжении пяти лет с момента завершения периода действия договора или соглашения, в дополнение к которому данный акт составляется.

Выводы

Инвентарная карточка — это основной инструмент для учета объектов основных средств, поступающих, перемещаемых и выбывающих с организации.

Бланк составляется по унифицированной форме ОС-6 и отражается все необходимые сведения об объекте. Если в организации объем основных фондов небольшой, то допустимо использовать сводную инвентарную книгу.

Заполнением и ведением карточки учета занимается ответственный бухгалтер. По истечение пяти лет, документ можно подвергнуть уничтожению.

Источник

Порядок хранения документов на предприятии

Регистры и первичную документацию можно хранить как в бумажном, так и электронном формате. Порядок хранения определяется Положением, утвержденным Письмом Минфина 105 от 29.07.1983. Прежде всего, место для хранения должно отвечать определенным требованиям:

- Быть недоступным для широкого круга лиц;

- Иметь подходящие параметры по состоянию окружающего воздуха;

- Обладать высокой степенью безопасности, пожарозащищенности.

Помещение для хранения должны быть специально подготовленным. Идеальным вариантом будет несгораемый металлический сейф или шкаф, закрывающийся на надежный замок.

Обязательно назначается ответственное лицо, на которого возлагаются обязанности по обеспечению сохранности и безопасности вверенной архивной документации на протяжении всего периода хранения. По истечении установленных сроков документы могут быть уничтожены.

При этом собирается комиссия по оценке документации на предмет истечение периодов их хранения. Бумаги, подлежащие уничтожению, передаются по передаточному акту в специализированную компанию, занимающуюся переработкой данного сырья. Уничтожение документов с истекшим периодом хранения подлежит обязательному документированию.

Изменились ли сроки хранения счетов-фактур с 1 октября 2017 года? Как организовать хранение электронных счетов-фактур? Обязательно хранить копии? Где должны храниться документы? Давайте разбираться.

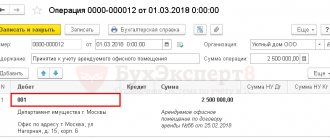

Как посмотреть данные об объекте ОС на определенную дату

Карточка отражает данные об объекте на текущую дату. Но бывает необходимость посмотреть, какие были данные до каких-либо изменений, на определенную дату. Для этого в инвентарной карточке нажав кнопку «Еще» выбираем команду «Изменить форму».

Рис.6 Выбираем команду «Изменить форму»

Открыв настройку формы, мы видим, что среди реквизитов шапки формы есть неотмеченный реквизит «Дата сведений».

Рис.7 Дата сведений

Установив эту галочку, в форме элемента справочника ОС увидим дополнительное поле, где сможем задать дату, на которую хотим посмотреть информацию о нашем объекте.

Рис.8 Устанавливаем дату

Хранение счетов-фактур: основы

Каждая организация и предприниматель обязаны хранить бухгалтерские документы. Этого требует статья 29 Закона от 6 декабря 2011 г. № 402-ФЗ. Обеспечить хранение документов в организации должен ее руководитель. А индивидуальный предприниматель отвечает за это самостоятельно (ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ).

Счета-фактуры, в т.ч. электронные, надо хранить минимум четыре года после окончания квартала, в котором документ использовался в последний раз для исчисления налога и составления налоговой отчетности (пп. 8 п. 1 ст. 23 НК РФ, п. 1.13 Порядка выставления и получения счетов-фактур в электронной форме).

Итоги

В большинстве случае хранить авансовые отчеты организации придется не менее 5 лет. Но возможно, их потребуется сохранять и дольше, если они используются для подтверждения расходов, перенесенных на другие периоды. Соответствующий срок в корреляции с переносом убытков организации может составить 10 лет.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Приказ Росархива от 20.12.2019 № 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Изменения с 1 октября 2021 года

Этот документ вводит в действие:

- форму счета-фактуры;

- форму книги продаж;

- форму книги покупок;

- форму журнала учета полученных и выставленных счетов фактур.

Однако, помимо этого, были внесены в поправки также в нормы, которые касаются хранения счетов-фактур. Расскажем о них подробнее.

Хранение счетов-фактур в хронологическом порядке

Сроки хранения счетов-фактур

Хранить счета-фактуры с 1 октября 2021 года нужно будет, по-прежнему, 4 года. В этом период организовать хранение необходимо:

- комитенту (принципалу) – копии счетов-фактур, которые передал ему посредник. Посредник получает их от продавцов при покупках товаров (работ, услуг) для комитента (принципала);

- заказчику строительных работ (инвестору) – копии счетов-фактур, которые передал ему застройщик (заказчик, выполняющий функции застройщика застройщик). Он, в свою очередь, получает их от продавцов при покупках товаров (работ, услуг) для покупателя (инвестора);

- заказчику экспедиторских услуг – копии счетов-фактур, которые передал ему экспедитор. Он получает эти счета-фактуры от продавцов при покупках товаров (работ, услуг) для заказчика.

Требуется хранить все виды счетов-фактур: первичные, корректировочные и исправленные. Копии счетов-фактур в бумажном варианте, полученные от посредников, должны быть заверены их подписями (комитентов, принципалов, застройщиков или экспедиторов).

Уточнения сроков коснулись не только счетов-фактур

Также постановлением Правительства от 19.08.2017 № 981 уточняется, что с 1 октября 2021 года в течение 4-х лет нужно хранить и некоторых другие «бухгалтерские» документы по различным операциям. Приведем сроки хранения в таблице.

| Операция | Что хранить |

| Импорт из стран ЕАЭС | Заявления о ввозе товаров и об уплате косвенных налогов, их заверенные копии, копии платежек и других документов об уплате НДС. |

| Импорт из других стран | Таможенные декларации, их заверенные копии и другие документы об уплате НДС на таможне. |

| Командировочные расходы на аренду жилья и проезд | бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой НДС. |

| по НДС, который восстанавливает акционер, участник или пайщик | Документы, которыми стороны оформляют передачу имущества, НМА, имущественных прав (п. 3 ст. 170 НК РФ) – в виде нотариально заверенных копий. |

| по НДС, который восстанавливают при уменьшении стоимости (подп. 4 п. 3 ст. 170 НК РФ | бухгалтерскую справку-расчет (ст. 171.1 НК РФ. |

| – по НДС, который восстанавливают при покупке или строительстве основных средств | бухгалтерскую справку-расчет (ст. 171.1 НК РФ). |

Также в течение 4-х лет нужно хранить первичные и другие документы с суммарными (сводными) данными по операциям каждого месяца или квартала, которые регистрируются в книге продаж.

Тонкости учета и хранения первичных документов финансово-хозяйственной деятельности предприятия: срок хранения документов -ТТН — читайте в статье.

Вопрос:

Какой срок хранения товаротранспортных накладных при перевозке грузов в юридическом лице, таким как Общество с ограниченной ответственностью? 2. Обязательны ли ТТН, если допустим уже выписываются путевые листы?3. На что можно сослаться, если суд в рамках гражданского дела истребует данные ТТН, однако их предоставлять к примеру не желательно. Что можно указать, утеря или что нибудь ещё, что бы это было убедительно и правдоподобно.

Ответ:

1) безопаснее хранить ТТН не менее пяти лет.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации ».

В статье 23 НК РФ говорится, что документы, необходимые для целей расчета налогов (в т. ч. бухгалтерские документы), организация должна хранить в течение четырех лет (подп. 8 п. 1 ст. 23 НК РФ). Это требование относится ко всем документам бухгалтерского и налогового учета, необходимым для исчисления и уплаты налогов.

В части 1 статьи 29 Закона от 6 декабря 2011 г. № 402-ФЗ сказано, что первичные учетные документы, нужно хранить в течение того периода, который установлен правилами архивного дела. Но не менее пяти лет.

Таким образом, чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 г. № 402-ФЗ, храните накладные как минимум пять лет.

2) Путевой лист и ТТН не взаимозаменяющие документы. Только в случае, если у Вас есть транспортная накладная, то ТТН не нужна. Для подтверждения факта заключения договора перевозки груза автомобильным транспортом достаточно транспортной накладной. Это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008, части 1статьи 8 Закона от 8 ноября 2007 г. № 259-ФЗ, пункта 2 статьи 785 Гражданского кодекса РФ, пункта 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272.Аналогичный вывод отражен и в письме Минфина России от 28 января 2013 г. № 03-03-06/1/36.

Если доставка груза осуществляется транспортной организацией (автомобильным транспортом), выписывается ТТН по форме № 1-Т. При перевозках собственным автотранспортом продавец также выписывает товарно-транспортную накладную. Этот документ может служить основанием для отражения поступивших товаров в бухучете покупателя.

Помимо этого ТТН (форма № 1-Т) является документом, предназначенным для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом. Поэтому, если покупатель одновременно выступает заказчиком перевозки товаров, наличие у него товарно-транспортной накладной (формы № 1-Т) необходимо (письмо ФНС России от 18 августа 2009 г. № ШС-20-3/1195).

3) В случаях, когда закон или договор требуют от одной стороны представить другой стороне какую-либо информацию, то непредставлением информации будет считаться в том числе:

- предоставление информации с опозданием,

- предоставление неполной информации,

- предоставление неправильной информации.

Непредставление сведений (информации) или несвоевременное представление в государственный орган (должностному лицу), влечет предупреждение или наложение административного штрафа на должностных лиц — от трехсот до пятисот рублей; на юридических лиц — от трех тысяч до пяти тысяч рублей (ст. 19.7 КоАП)

Обоснование данной позиции приведено ниже в материалах Системы Главбух