Новый персонифицированный учет

Предусмотрена новая сводная отчетность в ПФР в соответствии с Постановление Правления ПФР от 16.01.2014 г. № 2п.

Изменения:

- С 2014 года вводится новая форма РСВ-1, при этом отдельно форм СЗВ не будет! Индивидуальные сведения теперь будут являться приложениями к форме РСВ-1.

- Распределением страховых взносов между страховой и накопительной частями будет осуществляться самим ПФР.

- Распределением уплаты страховых взносов по застрахованным лицам будет осуществлять сам ПФР пропорционально начисленным взносам.

- На одно лицо будет подаваться одна форма, в которой предусмотрена возможность указания нескольких кодов тарифов страховых взносов. Договоры ГПХ теперь будут отдельной колонкой в разделе сведения о сумме выплат, а не отдельной формой.

- Для указания периодов межвахтового отдыха, перевода на легкий труд, периодов учебы, переводов по инициативе работодателя и т.п. существенно расширяется классификатор кодов дополнительных сведений для исчисления стажа.

- Появляются новые разделы связанные с досрочным негосударственным обеспечением.

- Выплаты по доп тарифу необходимо будет дополнительно разносить по классам условий труда, в зависимости от результатов специальной оценки условий труда.

- КБК по прежнему будет два, но КБК накопительной части пенсии будет использоваться только в том случае, если организация доначисляет взносы за период 2010-2013 годы. За период, начиная с 2014 года надо будет платить на КБК страховой части.

Изменения в пенсионной отчетности в 2014 году

По материалам вебинара «Новые правила отчетности в 2014 году». Ведущая — Елена Геннадьевна Кулакова, эксперт компании СКБ Контур.

Итак, с 1 апреля отчетность в пенсионный фонд существенно изменится. Прежде всего, изменения коснутся формы РСВ-1:

1. Она будет содержать данные по сотрудникам,

2. Страховые взносы в ПФР в 2014 году больше не будут делиться на две части (страховую и накопительную). Пенсионный фонд сам распределит уплату по сотрудникам.

Нормативная база

- ФЗ № 333 от 2 декабря 2013г.

- Постановление правительства РФ от 30 ноября 2013 г. о предельной величине базы, на которую начисляются страховые взносы. В 2014 г. — это 624 тысячи рублей.

- ФЗ № 333 от 2 декабря 2013 г:

- Он внес изменения в 212-ФЗ по страховым взносам: применение пониженных тарифов продлили для тех, кто применяет УСН (при этом их виды деятельности перечислены в п. 8 ч. 1 статьи 5), для аптечных, некоммерческих, благотворительных ООО и ИП, применяющих патентную систему налогообложения. Применять пониженный тариф можно до 2018 года.

- Изменения внесены и в статью 58.2: продлили действие общего тарифа в размере 22 % с предельной величины базы и 10 % выше предельной величины: для тех, кто применяет основной тариф.

- 351-ФЗ внес изменения в закон об обязательном Пенсионном страховании (167-ФЗ) и в закон о персонифицированном учете (27-ФЗ).

- 421-ФЗ внес изменения, например, в 212-ФЗ, и 167-ФЗ.

Страховые взносы в 2014 году

Для всех застрахованных лиц 1967 г. рождения и моложе теперь нет обязательной накопительной части. Она сохранится для тех, кто заключит договор с негосударственным Пенсионным фондом до 31 декабря 2015 года и подаст заявление, в котором пожелает сохранить накопительную часть в размере 6%. При этом страхователи не будут делить взносы, начисленные в ПФ, на страховую и накопительную части.

Начисленные взносы перечисляются одним расчетным документом на КБК, предназначенный для учета страховой части. А до 15 числа второго месяца, следующего за окончанием отчетного периода, страхователям нужно будет предоставить отчетность в Пенсионный фонд по форме РСВ-1.

Если от застрахованного лица нет заявления, то ПФ будет учитывать на индивидуальном лицевом счете 16% на страховую часть и делить её на две части. Если заявление есть, то на страховую часть учтется 10%, на накопительную — 6% от фактической уплаты. То есть, если страхователь уплатил взнос не в полном объеме, то сумма на накопительную часть будет рассчитываться с учетом коэффициента уплаты, пропорционально сумме, которая должна быть учтена на накопительную часть. Затем эти средства будут передаваться в негосударственный пенсионный фонд или в управляющую компанию, которую выберет застрахованное лицо.

Отчетность в ПФР за несколько шагов

В Контур.Бухгалтерии отчетность формируется автоматически на основе заведенных вами данных

Попробовать

Новая форма РСВ-1

Все изменения, внесенные в законодательство, были учтены при разработке формы отчетности. Новая РСВ-1 была утверждена 16 января 2014 года постановлением правления ПФ №2П, которое 21го января было опубликовано в «Российской газете», и через 10 дней вступило в силу.

Титульный лист

Здесь прежде всего поменялась кодировка отчетных периодов.

- В прошлом году отчетный период обозначался двумя цифрами, а теперь одной. 3 — это первый квартал, 6 — полугодие, 9 — девять месяцев, 0 — год. В прошлом году год обозначался цифрой 12.

- Новое поле — «тип корректировки» заполняем, если подаем корректирующий расчет. Его значения могут быть такие: 1, если исправление производится в части уплаты страховых взносов, 2, если исправления связаны с начислением взносов в Пенсионный фонд, 3, если исправления вносятся в связи с пересчетом взносов по обязательному медицинскому страхованию, или исправляются реквизиты, которые не затрагивают индивидуальных сведений.

- Реквизитов страхователя стало меньше. Не надо указывать ОГРН или ОГРНИП для ИП, теперь нет ОКАТО (ОКТМО) и не надо заполнять адрес регистрации. В реквизите количества застрахованных лиц теперь надо указывать только то количество лиц, на которых заполнен раздел 6.

Раздел 1

Здесь изменения коснулись взносов в Пенсионный фонд и поделились графы. В отдельной графе указываются взносы в ПФ, начиная с 2014 года, и отдельные графы отведены для взносов за 2010-2013 годы.

Обратите внимание: если на конец 2013 года по страховой части была переплата, то эту сумму надо отразить в графе 3, чтобы сумма пошла в зачет 2014 года, когда будет рассчитываться остаток на конец отчетного периода. Если за 2013 год по страховой части есть задолженность, то она отражается в графе 4: там, где отражается страховая часть за 2010-2013 год. Накопительная часть, положительная или отрицательная, указывается в графе 5.

Раздел 2.1.

Здесь по-прежнему заполнять нужно столько, сколько применялось тарифов в течение отчетного периода. Строк стало меньше, т.к. нет деления по возрастным группам: все отражаются в одной строке.

В 206 строке отражаются взносы на суммы, превышающие предельную величину. Строка заполняется только теми, кто применяет основной тариф, и указывает 01, 52 или 53 код тарифа. Для тех, кто не начисляет 10 % сверх предельной величины, эта строка не заполняется.

- Строку 207 заполняем, если есть ненулевые суммы в строках 205, 206, или в обеих.

- Строка 208 не может быть нулевой, если в строке 203 указаны ненулевые суммы.

На что обратить внимание при заполнении разделов 2.1? Если коды указываются в разделе 2.1, то дополнительно заполняется раздел 3. Для тарифа с кодом 03 заполняется дополнительно подраздел 3.1, либо 3.2. Это касается общественных организаций инвалидов или тех, у кого уставной капитал состоит из вкладов общественных организаций инвалидов.

Для тех организаций, которые применяют основной тариф, но есть работники-инвалиды и им начисляются взносы по пониженным тарифам, теперь раздел 3.1 заполнять не надо. Но учитывайте, что если вы заполнили таблицу с кодом 03, то в разделе 6 обязательно должны содержаться сведения о застрахованных лицах с кодом ООИ. Если это общественная организация инвалидов, то заполняется раздел 3.1, и тогда в разделе 6 все сведения должны быть с кодом ООИ.

Для IT-компаний, которые указывают в разделе 2.1 код 06, заполняется раздел 3.3. Нумерация кодов разделов в р.3 поменялась в связи с тем, что отменился список по инвалидам. Для СМИ с кодом 09 заполняется подраздел 3.4. Для тех, кто ставит код 07, дополнительно заполняется подраздел 3.5. И для тех, кто ставит в разделе 2.1 код 12, заполняется подраздел 3.6.

Раздел 2.5.

Это новый раздел, который заменил собой опись АДВ-6-2. Здесь отражаются данные по пачкам сведений. В подразделе 2.5.1 — данные по пачкам исходных сведений, которые в свою очередь формируются в пачки по 200 документов. В графе 2 отражаются данные о базе, не превышающей предельную величину. В графе 3 отражаются сами взносы. База должна быть равна сумме по всем разделам 6, по графе 5 строк, в которых отражаются суммы за последние три месяца, а по графе 3 взносы в строке «итого» должны быть равны сумме всех значений из подраздела 6.5 по всем застрахованным лицам.

Для первого квартала число застрахованных лиц по всем пачкам должно быть равно тому количеству застрахованных лиц, которое вы укажите на титульном листе. Для последующих периодов эти значения могут отличаться.

В подразделе 2.5.2 отражаются данные по пачкам корректирующих сведений. Если вы в первом квартале сделали пересчет, например, за 2010-2013 годы, то вы должны сформировать корректирующие СЗВ-6-1 или 6-2, либо СЗВ-6-4, если это 2013 год. Пачки будут приложены к расчету, и в разделе 2.5.2 нужно будет отразить данные по ним.

В первом квартале мы не можем подавать никаких корректировок за 2014 год, поэтому периоды в графах 2 и 3 можно указать только в пределах 2010-2013 годов. Причем отчетный период указывается в соответствии с теми правилами, которые действовали на тот период, а не те коды, которые мы используем для 2014 года. Сами данные о доначисленных взносах отражаются в графах 5 и 6, которые отведены для 2010-2013 годов. А в последующих периодах, когда возникнет необходимость корректировать данные за первый квартал 2014 года во втором или в третьем, будем заполнять графу 4, которая отведена для доначислений за 2014 год, и указывать период, который корректируется.

Раздел 4

Здесь также увеличилось количество граф в связи с тем, что разделен 2014 год и предыдущие годы. Если мы доначисляем какие-то суммы, нужно указывать основания для доначисления. Помимо кодов, которые использовались в прошлые годы, добавился еще один код.

- Кодом 1 обозначается основание, если доначисления произведены по актам камеральной проверки;

- Кодом 2 — если доначисления произведены по актам выездной проверки;

- Кодом 3 — доначисления, произведенные самостоятельно, если вы обнаружили ошибку, сделали пересчет и доначислили взносы.

Графа 2 обязательна для заполнения. Указывается месяц и год, за который произведено доначисление, в первом квартале можно указать значения только в графах 8, 9, 10 за 2010-2013 годы. Для отражения доначисленных взносов по части 2.1 статьи 58.3 добавлена графа 13. Если мы указываем в ней доначисленные суммы, то в графе 3 прописываем основания для этого доначисления. Коды соответствует тем кодам, которые мы применяем в разделе 2.4: 1 — по подпункту 1 п.1 статьи 27 173-ФЗ, и 2 — по подпунктам 2-18.

Раздел 6

Здесь указываем данные о периодах работы и суммах выплат за последние 3 месяца. Заполняем их на застрахованное лицо, вне зависимости от того, по какому договору он работал: по трудовому или по договору ГПХ. В 5 графе указывается сумма выплат всего (база для начисления взносов), в 6 — сумма по договору ГПХ.

Сумма выплат, превышающая предельную величину базы, теперь указывается для всех категорий. В форме СЗВ 6.4 ее указывали только для категории НР и сопутствующих ВПНР, ВЖНР.

При этом сумма по графе 4 должна быть равна или больше суммы по графам 5 и 7: если мы складываем сумму в пределах 624 тысяч и сумму, указанную в графе 7, которая превышает предельную величину, то она должна быть либо меньше, либо равна той сумме, которую мы указали в графе 4. А сумма по договору ГПХ не может быть больше, чем база для начисления страховых взносов. Если у застрахованного лица больше одной категории, то в этой таблице добавляются новые строки, которые нумеруются следующими. Т.е. если одна категория, — то с 400 по 403 строки, если вторая категория — с 410 по 413, и т д.

Отчетность в ПФР без ошибок

Контур.Бухгалтерия подскажет, какие поля заполнены неверно и даст ссылки на законодательство

Попробовать

По каждой категории указываются соответствующие выплаты за эти месяцы. В разделе 6.5, где отражаются начисленные взносы, сумма складывается из взносов по всем тарифам. Например, базу по категории НР мы умножаем на 22 %, базу по категории ООИ — на 21 %, затем складываем эти суммы и результат (общую сумму взносов, начисленных по застрахованному лицу) отражаем в разделе 6.5. Сумма нарастающим итогом по графе 5, где отражается база, не превышающая предельную величину по строкам 400 и 410, не должна превышать 624 000.

В подразделе 6.4 для ИП, которые применяют патентную систему налогообложения, используя при заполнении раздела 2.1 код 16, поменялась категория застрахованного лица. Теперь они должны указывать категорию ПНЭД (ВЖЭД и ВПЭД, если у них есть иностранцы). Остальные категории не поменялись и соответствуют тем же кодам тарифа.

Подраздел 6.6 заполняется, если по застрахованному лицу произведены какие-то корректировки за прошлые периоды. Если заполнен подраздел 6.6, то к расчету должны быть приложены формы, корректирующие за нужный период. Период, за который была произведена корректировка, указывается в этом же подразделе. В первом квартале можно корректировать только 2010-2013 годы, в графах 4 и 5 указываем суммы доначисленных взносов, то есть разницу между исходной формой, которую подавали ранее, и корректирующей формой, которую подаем сейчас. В последующих периодах, когда будут корректировки 2014 года, мы будем указывать соответствующий период и заполнять графу 3, отведенную для взносов за четырнадцатый год.

Подраздел 6.7отведен для информации по выплатам, на которые начисляются взносы по дополнительным тарифам. В подразделе 6.8 отражаются периоды работы за последние три месяца.

Еще одно изменение при заполнении периода стажа для тех ситуаций, когда сотрудник работает и по трудовому договору, и по договору ГПХ. В этом случае мы выделяем сумму по гражданско-правовому договору в подразделе 6.4 в графу 6, а в таблице с периодами работы они отражаются отдельными записями. В этом случае периоды могут пересекаться, то есть дата начала второй записи о стаже может быть меньше, чем дата конца первой записи, но при этом в одной из этих строк нужно указать либо код ДОГОВОР, либо код НЕОПЛДОГ (когда оплата по договору ГПХ не произведена), либо код НЕОПЛАВТ (по авторскому договору).

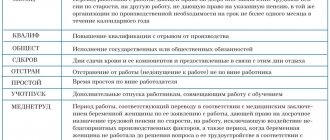

При заполнении сведений о периодах работы, теперь применяются новые коды, которые добавлены в классификатор для заполнения сведений о стаже:

- МЕСЯЦ — это период, когда работника переводят с работы более вредной или опасной на ту работу, которая не дает права на досрочный выход на пенсию на срок не более одного месяца;

- КВАЛИФ — период повышения квалификации;

- ОБЩЕСТ — исполнение государственных или общественных обязанностей;

- СДКРОВ– период сдачи крови донорами и дни отдыха в связи со сдачей крови;

- ОТСТРАН — это отстранение от работы не по вине работника;

- ПРОСТОЙ- период простоя;

- УЧОТПУСК — учебный отпуск;

- МЕДНЕТРУД — период перевода беременной женщины с вредной работы на невредную;

- НЕОПЛДОГ — работа по гражданско-правовому договору, за который еще не произведена оплата;

- НЕОПЛАВТ — работы по авторскому договору.

На что нужно обратить внимание при заполнении расчетов? Теперь нет разных форм, но внутри самого расчета необходимо отразить соответствие между его разделами. При заполнении первого раздела, надо учитывать, что сумма по строкам 111-114 (там, где начисленные взносы отражаются) по графе 3 должна соотноситься с суммой строк 205 и 206 из подраздела 2.1. По графе 6 сумма должна быть равна сумме строк 224 из подраздела 2.2 и строк, в которых отражаются взносы, начисленные по дополнительным тарифам в разделе 2.4 с кодом основания 1. А по графе 7 должна быть равна сумме строк 234 из подраздела 2.3 и строк, в которых отражаются взносы, начисленные по дополнительным тарифам из подраздела 2.4 с кодом основания 2. Строка 120 так же как и раньше должна соответствовать строке «Итого доначислено» в разделе 4.

В подразделе 2, строке 200 (там, где выплаты и вознаграждения отражаются в полном объеме), сумма должна быть равна суммам, отраженным в графе 4 в подразделе 6.4 по всем разделам 6, то есть по всем застрахованным лицам. По строке 203 все графы должны быть равны сумме по строкам графы 7 подраздела 6.4 всех разделов 6 (это суммы, превышающие предельную величину базы). По строке 204 сумма по соответствующим графам (4-6) должна быть равна строке «Итого» графы 2 из подраздела 2.5.1, то есть базе, которая отражена в разделе 2.5.1 по всем пачкам индивидуальных сведений. И по строке 205 сумма по графам 4 — 6, где отражаются данные за последние 3 месяца, должна быть равна сумме по всем разделам 6.5 из раздела 6.

Новый отчет по форме 4-ФСС

Приказом Минтруда России № 94 от 11.02.2014 г. внесены изменения в приложения № 1 и 2 к приказу Министерства труда и социальной защиты Российской Федерации от 19 марта 2013 г. № 107н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

Изменения:

- исключено поле «код по ОКАТО» на титульном листе;

- изменена таблица 3 «Расчет базы для начисления страховых взносов»;

- добавлена таблица 4.5 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 14 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ»;

- изменена таблица 10 «Сведения о результатах аттестации рабочих мест по условиям труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года»;

- изменен порядок заполнения.

Новые сроки уплаты налогов и страховых взносов

Плательщики ЕНВД должны ежеквартально сдавать налоговые декларации и уплачивать налог. Сроки сдачи декларации по ЕНВД за 4 квартал 2014г.: не позднее 20 января 2015г.

Продление сроков представления отчетности не влияет на продление сроков уплаты налогов (авансовых платежей по налогам), даже в тех случаях, когда уплата налогов зависит от срока подачи отчета.

Для уплаты НДС и агентского НДФЛ срок уплаты правительство не перенесло и рассрочка не предусмотрело.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.

Законодательные нормы

Нормативное регулирование бухгалтерской отчетности в 2014 году осуществляется практически по тем же документам, что и в предыдущие годы:

- Гражданскому, Налоговому и Административному кодексам Российской Федерации;

- Постановлениям и Указам Правительства, Приказам, Положениям и рекомендациям Министерства финансов Российской Федерации.

А также по внутренним актам предприятия.

С первого января 2014 года вступил в силу новый закон «О бухгалтерском учете» №402 от 06.12.2011 года – именно его нормами надлежит руководствоваться при оформлении отчетности в 2014 году.

Сроки сдачи 3 НДФЛ в 2020 году

Календарь бухгалтера рассчитан на юридических лиц, физических лиц, индивидуальных предпринимателей. В нем содержится важнейшая и широко применяемая информация о сроках уплаты и представления деклараций, отчетов и сведений по налогам, сборам и платежам, установленным федеральным законодательством, имеющим регулярный и однотипный характер.

А вот остальным крымским и севастопольским организациям и предпринимателям придется позаботиться о своевременном предоставлении данного отчета. Его можно подготовить в бумажном виде только в том случае, если численность физических лиц, получивших доходы от налогового агента за налоговый период, составила менее 10 человек. Они отчитываются перед ФНС РФ по месту регистрации/жительства не позднее 30.04.2020 года (по итогам предыдущего налогового периода). Аналогичные сроки установлены для сдачи 3-НДФЛ ИП и лицами, которые занимаются частной практикой.

Сроки сдачи отчетности в 2014 году. Сдаем отчетность за 2013 год

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС.

Если предприятие/организация и другие компании различной организационно-правовой формы в своей деятельности используют наемный труд, они в отношении своих сотрудников являются налоговыми агентами.

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Если предприятие/организация и другие компании различной организационно-правовой формы в своей деятельности используют наемный труд, они в отношении своих сотрудников являются налоговыми агентами.

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

В течение 2014 года организации и индивидуальные предприниматели Крыма и Севастополя переходили на российское законодательство, согласно которому необходимо исчислять и уплачивать НДФЛ. Как и по другим налогам, по НДФЛ следует отчитаться – пока требуется это делать по итогам года. Крымчанам данную процедуру нужно будет осуществить впервые. Как правильно подготовить отчет по НДФЛ?

Календарь бухгалтера 2021 сроки сдачи отчетности

Программа применяется для подготовки налогоплательщиком ВСЕХ форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы. В России любят всё новенькое. Так и со сроками сдачи налоговой и бухгалтерской отчетности. Они меняются.

Организации и ИП могут получить субсидию 12130 рублей на каждого сотрудника в случае сохранения рабочих мест в период распространения коронавирусной инфекции Нажмите на картинку для увеличения Кто получит субсидию на сотрудников?

Приведена таблица с перечнем отчетности ИП и сроками их сдачи в ИФНС, ПФ РФ, ФСС в 2021, за 2021. и, формы декларации ИП.

Бухгалтерская отчетность для малых предприятий — это Бухгалтерский баланс и отчет о прибылях и убытках.

Страховые взносы в фонды следует уплачивать ежемесячно не позднее 15-го числа месяца, следующего за месяцем, начисления взносов. Если срок уплаты приходится на выходной или праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день. С целью развития предприятия в будущем руководство разрабатывает и утверждает финансовый план, который представляет собой детальную схему функционирования организации и ее развития на перспективу….

Одновременно обращаем Ваше внимание, что продление установленного Налоговым кодексом Российской Федерации срока представления налогоплательщиками годовой бухгалтерской (финансовой) отчетности в налоговые органы на три месяца, предусмотренное абзацем вторым пункта 3 постановления Правительства Российской Федерации от 2 апреля 2021 г.

Если ваша отчетность подлежит обязательному аудиту, то в органы статистики вы должны сдать еще и аудиторское заключение. Но срок для его представления иной – не позднее 10 рабочих дней со дня, следующего за датой подписания аудиторского заключения (но не позднее 31 декабря года, следующего за отчетным).

Подоходным налоговом облагаются все доходы физических лиц, которые получены на территории Российской Федерации.

Алтайский край, Амурская область, Архангельская область, Астраханская область, Белгородская область, Владимирская область, Волгоградская область, Вологодская область, г.

Для простоты я условно делю все отчеты на четыре типа: налоговые, бухгалтерские, отчеты за сотрудников и статистические.

Мы, ООО «ОТЧЕТНОСТЬ ОНЛАЙН», гарантируем конфиденциальность получаемой нами информации. Обработка персональных данных осуществляется в целях эффективного исполнения заказов, договоров и иных обязательств, принятых ООО «ОТЧЕТНОСТЬ ОНЛАЙН» в качестве обязательных к исполнению перед Вами.

Законом №325-ФЗ были изменены сроки подачи отчетов по форме 2-НДФЛ. Их нужно учитывать уже при сдаче документов за 2019 год.

В поле «в ИФНС (код)» проставляется четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете: например, в Симферополе – 9102, Ялте – 9103, Гагаринском районе Севастополя – 9201 и т. п. При заполнении данных о физическом лице вопросы может вызвать пункт 2.3 «Статус налогоплательщика».

Правительство предоставило бизнесу отсрочку по налогам и страховым взносам, продлило мораторий на налоговые проверки, а также перенесло сроки сдачи деклараций. Все показатели, кроме налога, отражаются в Справке в рублях и копейках, а сам налог – только в рублях.

Сдача дополнительной отчетности по налогам

Необходимо загрузить отчетность выгруженную из бухгалтерской программы, которую вы хотите отправить в контролирующий орган. Если такой возможности нет, то добавьте отчетность в любом формате или данные для нее. При необходимости заполнения нулевых деклараций вместо отчетности необходимо приложить реквизиты организации. При загрузке более 10 файлов предварительно упакуйте их в архив. Выберите удобный способ оплаты за услуги электронной отчетности. Реквизиты для оплаты вам пришлют сразу после получения заявки.

Актуальная информация о сроках сдачи отчетности за 4 квартал 2014 года в налоговую и внебюджетные фонды, а также напоминание о сроках уплаты налогов и сборов.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество. А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Сроки сдачи отчетности и уплаты налогов за 4 квартал (годовая) 2014 года

Только своевременная уплата юридическими лицами налогов и страховых взносов за прошедший 2014 год позволит избежать дополнительных расходов в виде пенни или штрафов.

Отчетность по налогу на имущество за 1-й квартал? Отменили же сдачу авансовых расчетов и оставили годовую декларацию? Отсрочки по уплате налогов и взносов получает не все ИП и организации, а только те, кто включен в реестр МСП и занят в наиболее пострадавших отраслях из перечня (утв. Постановлением Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479).

С 1 января 2021 года для налоговых агентов введена ежеквартальная (с нарастающим итогом) и годовая НДФЛ-отчетность по форме 6-НДФЛ. Отчет по форме 6-НДФЛ по окончании квартала нужно сдавать не позднее последнего дня месяца, следующего за кварталом, а по окончании года — не позднее 1 апреля следующего года.