Вы можете сразу перейти к интересующему вас разделу. Чтобы вернуться в меню, нажмите на стрелочку рядом с логотипом журнала.

- Сделки с предоплатой

- Корректировочный счет-фактура на уменьшение

- Вычет налогового агента

- Возврат товаров продавцу

- Возврат НДС при экспортных операциях

- Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 %

- Операции, связанные с импортом

- Одновременная продажа (покупка) собственных товаров и товаров по договору комиссии

- Операции, связанные с реализацией сырых шкур и лома

Как оприходовать импортный товар в 1с 8 3 бухгалтерия

Использован релиз 3.0.70

В “1С:Бухгалтерии 8” для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту

. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ

ГТД по импорту

можно создать на основании документа “Поступление (акт, накладная)” или непосредственно в разделе “Покупки”. Обратите внимание, что для этого в настройках программы должна быть установлена

Полная

функциональность или

Выборочная

функциональность с установленным флажком

Импортные товары

на закладке

Запасы

(раздел

Главное

–

Функциональность

) (рис. 1).

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная)

(раздел:

Главное

–

Покупки

):

- в колонке “% НДС” выберите “Без НДС”, т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту

; - в колонках “Номер ГТД” и “Страна происхождения” укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников “Номера таможенных деклараций” и “Страны мира” (элемент можно добавить автоматически по кнопке “Добавить из классификатора”)).

Создайте документ ГТД по импорту

на основании документа “Поступление (акт, накладная)”) по кнопке “Создать на основании” (рис. 2) или как отдельный документ (раздел:

Главное

–

Покупки

).

В документе ГТД по импорту

на закладке “Главное” (рис. 3):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника “Номера таможенных деклараций”);

- в поле “Депозит” выберите элемент справочника “Договоры” (в списке для выбора отображаются только договоры с видом “Прочее”), который был указан в документ “Списание с расчетного счета” при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму “Цены в документе”, чтобы изменить валюту документа на рубли (тогда на закладке “Разделы ГТД” таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле “Расчеты” по ссылке откройте форму “Расчеты”, укажите счет расчетов с таможенным органом 76.09 “Прочие расчеты с разными дебиторами и кредиторами” (тот же счет, что и в документе “Списание с расчетного счета” при перечислении денежных средств таможенному органу) и способ зачета аванса “Автоматически”;

- флажок “Отразить вычет НДС в книге покупок” установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

В документе ГТД по импорту

на закладке “Разделы ГТД” (рис. 4) в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС, в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке “Добавить” в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей “Delete” на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту

создан на основании документа поступления, то нижняя табличная часть “Товары по разделу” будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке “Заполнить” выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке “Таможенная стоимость” укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке “% пошлины” укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице “Товары по разделу” пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке “Пошлина”;

- В колонке “% НДС” укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части “Товары по разделу”:

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка Провести и закрыть.

Вычет налогового агента

Случаи исполнения обязанностей налогового агента:

- аренда государственного или муниципального имущества у органа власти (за исключением ГУП, МУП или учреждений);

- приобретение имущества у органа власти (за исключением ГУП, МУП или учреждений);

- покупка у иностранного лица, не состоящего на учете в РФ, товаров на территории РФ или работ (услуг), местом реализации которых признается территория РФ. При этом ваша организация или ИП должны быть зарегистрированы в налоговой инспекции РФ;

- реализация электронных услуг иностранных компаний.

Налоговый агент обязан исчислять, удерживать и перечислять в бюджет суммы НДС. При этом право на получение вычета он получает, если соблюдаются следующие условия:

- товары (работы, услуги) приобретены для деятельности, облагаемой НДС, или для перепродажи;

- товары приняты к учету, то есть оприходованы на балансе;

- есть документы, подтверждающие право на вычет. Чаще всего это счет-фактура, полученный от поставщика. Кроме того, НДС должен быть выделен отдельной строкой в других расчетных и первичных документах (накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т.п.). Если приобретен иностранный товар, представляется документ, подтверждающий уплату налога;

- сумма налога по этим товарам (работам, услугам) удержана и перечислена в бюджет;

- налоговый агент применяет ОСНО. На спецрежимах (УСН, ЕНВД, патент) вычеты и возмещение НДС не предусмотрены.

Если налоговый агент исполняет свои обязанности по сделкам реализации конфискованного и иного имущества, обращенного в собственность государства, или по сделкам, где он является посредником иностранного лица, права на вычет он не имеет. При этом он обязан уплатить налог, даже если применяет спецрежим (УСН).

Налоговый агент обязан заполнять декларацию по НДС, в частности раздел 2. В нем он отражает сумму налога, подлежащую уплате в бюджет. Раздел 2 надо заполнять отдельно по каждой иностранной организации.

Если налоговый агент имеет право на вычет, то связанные с этим операции должны быть отражены уже в другом разделе декларации — третьем (строка 180).

Рассмотрим, как оформить счет-фактуру на отгрузку или аванс в случаях, когда налоговый агент имеет право на вычет.

1. Налоговый агент должен внести в книгу продаж запись о счете-фактуре, выставленном на самого себя, с КВО 06. В полях «Наименование покупателя», «ИНН/КПП покупателя» он указывает свои реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается) и заполняет поле «Номер и дата документа, подтверждающего оплату» соответствующими сведениями.

2. Если выполняются условия, необходимые для получения налогового вычета, налоговый агент вносит в книгу покупок запись с реквизитами, идентичными исходному счету-фактуре. В поле «Наименование продавца» он указывает реквизиты контрагента, а поле «ИНН/КПП продавца» заполняет только при наличии ИНН (в декларации данные об ИНН/КПП, наименование не указываются).

Как оприходовать импортный товар в 1с 8 3 бухгалтерия

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция – ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 – это код таможенного органа.

- 060513 – это дата декларации (6 мая 2013 года).

- 0013422 – это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Операции, связанные с импортом

Ввоз товаров на территорию РФ и иные территории под ее юрисдикцией с территории государств Евразийского экономического союза

Покупатель

- Декларирует ввезенный товар, оформляет заявление на ввоз товара, уплачивает взносы;

- Вносит в книгу покупок запись с КВО 19. В поле «Номер и дата счета-фактуры продавца» указывает реквизиты (номер и дату отметки) заявления на ввоз товара и дату его регистрации, поля «Наименование продавца» и «ИНН/КПП продавца» не заполняет;

- Реквизиты заявления на ввоз товара отражает по формуле ННННДДММГГГГХХХХ (16 символов), где:

- НННН (1–4 символы) — код налогового органа, который присвоил регистрационный номер;

- ДДММГГГГ (5–12 символы) — дата регистрации заявления;

- XXXX (13–16 символы) — порядковый номер записи о регистрации в течение дня.

Ввоз товаров на территорию РФ и иные территории под ее юрисдикцией в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

Покупатель

- Декларирует ввезенный товар, оформляет ГТД, уплачивает взносы;

- Вносит в книгу покупок запись с КВО 20, указывая в поле «Номер и дата счета-фактуры продавца» реквизиты декларации на товары, а поле «ИНН/КПП продавца» не заполняет;

- Реквизиты декларации на товары отражает по формуле: XXXXXXXX/YYYYYY/ZZZZZZZ(/SS) — 8 символов, 6 цифр, 7 символов / 2 цифры, где:

- XXXXXXXX (1–8 символы) — код таможенного органа, установленный ФТС России;

- YYYYYY (9–14 символы) — дата подачи ДТ (день, месяц, 2 последние цифры года);

- ZZZZZZZ (15–21 символы) — порядковый номер декларации;

- SS (2 цифры) — порядковый номер товара, указанный в графе 32 основного или добавочного листа таможенной декларации либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.

Создание иностранного поставщика в 1С

Меню: Справочники – Контрагенты (покупатели и поставщики) – Контрагенты

Добавим контрагента, укажем его наименование и поставим флаг «Поставщик». Помимо флага «Поставщик» желательно поставить еще и флаг «Нерезидент». В этом случае программа будет автоматически оформлять документы от поставщика по ставке НДС «Без НДС».

Сохраним контрагента по кнопке «Записать».

В момент записи у контрагента автоматически создался договор. В договоре нужно установить валюту, например, Евро. Перейдем на закладку «Счета и договоры», двойным кликом откроем основной договор и поменяем валюту.

По кнопке «ОК» сохраним и закроем договор.

Оформление заказа иностранному поставщику

Меню: Документы – Закупки – Заказы поставщикам

В документе укажем поставщика, склад, заказываемые товары и их стоимость. Обратите внимание, что документ оформляется в валюте Евро и ставка НДС по всем товарам устанавливается «Без НДС».

Пример оформленного заказа:

ВАЖНО: все импортные товары должны иметь флаг «Вести учет по сериям». В противном случае невозможно будет в дальнейшем правильно оформить поступление товара на склад.

Поступление товаров на склад

Меню: Документы – Закупки – Поступления товаров и услуг

Оформить документ можно вручную или на основании заказа. Сделаем поступление товаров на основании заказа поставщику. Документ будет заполнен: указаны поставщик, товары, стоимость.

Дополнительно в документе нужно указать номер ГТД поступившего товара в поле серия. Каждая серия товара – комбинация номера ГТД и страны происхождения.

Чтобы заполнить серию товара, нажмите на кнопку выбора в поле «Номенклатура» и в открывшемся справочнике «Серии» добавьте новый элемент. В серии номенклатуры выберем страну происхождения товара и номер ГТД.

Примечание: номера ГТД хранятся в справочнике. Не вводите новый номер ГТД в наименование серии с клавиатуры – это вызовет ошибку. Нужно перейти в справочник номеров ГТД, по кнопке выбора в реквизите «Номер ГТД», и создать там новый номер или выбрать из списка один из существующих.

Наименование в серии сформировалось автоматически, можно сохранить серию и выбрать ее в документ для товара:

Серии товаров можно заполнить сразу по всем товарам из документа. Для этого нажмите кнопку «Изменить» над таблицей товары. В открывшемся окне «Обработка табличной части» выберите действие «Установить серию по ГТД», укажите номер ГТД и страну происхождения:

Далее нажмите кнопку «Выполнить», чтобы заполнились серии, и кнопку «ОК», чтобы перенести изменения в документ.

Теперь документ полностью заполнен, можно провести его и закрыть.

Вводить счет-фактуру в данном случае не требуется.

Регистрация

Пример Воспользуемся условием предыдущего примера с одной лишь разницей.

Пакет документов, подтверждающих экспорт товаров, на 14 мая (то есть в течение 180 календарных дней после проведения таможенных операций) не собран. Бухгалтеру «Экспортера» нужно выполнить следующие операции.

1. При отгрузке товара нужно выписать счет-фактуру и зарегистрировать его в журнале выставленных счетов-фактур.

Эти операции подробно рассмотрены в первом примере, когда «Экспортер» получил аванс и подтвердил вывоз товаров за границу за 180 календарных дней после проведения таможенных операций.

2. Пакет документов, подтверждающих применение ставки 0%, не собран в течение 180 календарных дней после оформления ДТ. Следовательно, «Экспортер» теряет право на применение ставки 0%.

Датой реализации товара будет являться дата отгрузки. В нашем примере это 15 ноября.

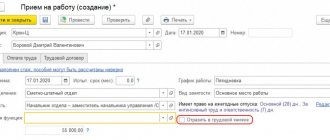

Поэтому на 181-й день бухгалтеру нужно выписать новый счет-фактуру на отгрузку в 1 экземпляре, выделив НДС по ставке 10%. Так же как и в первом примере, выручку отражают по курсу, действующему на дату отгрузки.

| СЧЕТ-ФАКТУРА № 4 от 15 ноября 2015 г. (в рублях) | |||||||||

| Наименова- ние товара (описание выполнен- ных работ, оказанных услуг), имуществен- ного права | Единица измерения | Коли- чество (объем) | Цена (тариф) за единицу измерения | Стоимость товаров (работ, услуг), имуществен- ных прав без налога – всего | В том числе сумма акциза | Налого- вая ставка | Сумма налога, предъяв-ляемая покупа- телю | Стоимость товаров (работ, услуг), имуществен- ных прав с налогом – всего | |

| к о д | условное обозначе- ние (нацио- нальное) | ||||||||

| 1 | 2 | 2a | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Дверные ручки | 796 | Штука | 1 000 | 15 000.00 | 15 000 000.00 | без акциза | 10% | 1 500 000.00 | 16 500 000.00 |

3. Нужно зарегистрировать счет-фактуру в дополнительном листе книги продаж.

Дополнительный лист книги продаж № 1

Налоговый период, год, в котором зарегистрирован счет-фактура до внесения в него исправлений, IV квартал 2015 г. Дополнительный лист оформлен 15 мая 2021 г.

| КНИГА ПРОДАЖ за период с 1 апреля по 30 июня 2021 г. | |||||||

| Дата и номер счета-фактуры покупателя | Всего продаж, включая НДС | В том числе | |||||

| продажи, облагаемые налогом по ставке | продажи, освобождаемые от налога | ||||||

| 18% (5) | 10% (6) | 0% | |||||

| стоимость продаж без НДС | сумма НДС | стоимость продаж без НДС | сумма НДС | ||||

| (1) | (4) | (5а) | (5б) | (6а) | (6б) | (7) | (8) |

| Итого | 23 005 000 | – | – | 20 800 000 | 2 080 000 | – | 125 000 |

| 15.11.2015 № 4 | 16 500 000 | – | – | 15 000 000 | 1 500 000 | – | – |

| Всего | 39 505 000 | – | – | 35 800 000 | 3 580 000 | – | 125 000 |

После этого в дополнительном листе книги покупок необходимо зарегистрировать счета-фактуры, ранее полученные от поставщиков.

Так как товары были фактически отгружены в IV квартале 2015 года, то и записи нужно произвести в дополнительном листе книги покупок за период с 1 октября по 31 декабря 2015 года.

Предположим, товар, отгруженный на экспорт, был куплен у российского поставщика на общую сумму 5 500 000 руб., в том числе НДС 10% – 500 000 руб.

Дополнительный лист книги покупок № 1

Налоговый период, год, в котором зарегистрирован счет-фактура до внесения в него исправлений, IV квартал 2015 г. Дополнительный лист оформлен 15 мая 2021 г.

| КНИГА ПРОДАЖ за период с 1 апреля по 30 июня 2021 г. | |||||||

| Дата и номер счета-фактуры продавца | Всего покупок, включая НДС | В том числе | |||||

| покупки, облагаемые налогом по ставке | покупки, освобождаемые от налога | ||||||

| 18% (5) | 10% (6) | 0% | |||||

| стоимость покупок без НДС | сумма НДС | стоимость покупок без НДС | сумма НДС | ||||

| (1) | (4) | (5а) | (5б) | (6а) | (6б) | (7) | (8) |

| Итого | 9 405 000 | – | – | 8 500 000 | 850 000 | – | 55 000 |

| 17.10.2015 № 4 | 5 500 000 | – | – | 5 000 000 | 500 000 | – | – |

| Всего | 14 905 000 | – | – | 13 500 000 | 1 350 000 | – | 55 000 |

Оформление ГТД по импорту

Меню: Документы – Закупки – ГТД по импорту

Вводить документ удобнее всего на основании поступления товаров и услуг, чтобы не заполнять заново поставщика, склад и список товаров.

Создадим на основании поступления товаров документ «ГТД по импорту». В документе нужно указать контрагента-таможню и два договора с таможней: один в рублях, а второй в валюте поступления товаров.

В контрагенте не нужно проставлять флаги «Покупатель» или «Поставщик», с таможней осуществляются прочие взаиморасчеты:

Договоры с таможней:

Далее в документе заполняются номер ГТД и суммы таможенного сбора и штрафа (если применимо).

На закладке «Разделы ГТД» указывается информация о товарах и таможенной пошлине.

Для удобства ввода, суммы могут отображаться в валюте и в рублях – это регулируется флагами «Таможенная стоимость в рублях», «Пошлина в валюте» и «НДС в валюте».

Укажем ставку пошлины – 10%, программа автоматически рассчитывает сумму пошлины и сумму НДС исходя из таможенной стоимости.

После подсчета общей пошлины и суммы НДС нужно распределить их по товарам с помощью кнопки «Распределить»:

Документ полностью заполнен, его можно провести и закрыть.

Зачастую, при работе с импортным товаром требуется наличие сертификатов соответствия. Дополнительный модуль печати реестра сертификатов соответствия поможет вам организовать удобное хранение и обращение к печатным формам документам в любой момент времени, когда это понадобится, не перебирая кипу документов у вас на полках.

Операции, связанные с реализацией сырых шкур и лома

Обязанности налогового агента

К операциям налогового агента относится покупка сырых шкур, лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов (далее — сырые шкуры и лом) (ст. 161 НК РФ). При их реализации налогоплательщик-продавец не исчисляет сумму НДС, но вносит в счет-фактуру запись «НДС исчисляется налоговым агентом». Налоговым агентом по таким операциям признается покупатель (получатель), за исключением физлиц, которые не являются ИП.

Если продавец освобожден от обязанностей налогоплательщика или не является налогоплательщиком, то у покупателя (получателя) не возникает обязанности налогового агента, а у продавца — обязанности исчисления и уплаты НДС. При этом продавец должен в договор по сделке и в счет-фактуру внести запись «Без налога НДС». Если обнаружится, что отметка не достоверна, продавец должен будет исчислить и уплатить НДС. То же самое происходит, если продавец утратил право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Независимо от того, исполняет ли налоговый агент обязанности плательщика, связанные с исчислением и уплатой налога (и иные обязанности, установленные гл. 21 НК РФ), он должен исчислять, удерживать и перечислять в бюджет суммы НДС. В законодательстве не предусмотрено, что налоговые агенты должны выставлять счета-фактуры.

Налоговый агент имеет право на получение вычета. Для этого он должен восстановить в бюджет:

а) суммы НДС, которые принял к вычету, когда перечислил налогоплательщику-продавцу аванс в счет предстоящих поставок сырых шкур и лома;

б) суммы НДС, которые принял к вычету, когда уменьшилась стоимость или объем отгруженных сырых шкур и лома.

Если у продавца не возникают обязательства по исчислению и уплате налога, то в разделе 3 декларации по НДС ему не нужно отражать операции по реализации шкур или лома.

Налоговый агент обязан заполнять декларацию по НДС. В разделе 2 он должен отразить итоговую сумму налога, которая подлежит уплате в бюджет (строка 060).

Если налоговый агент имеет право на вычет, то связанные с этим операции должны быть отражены уже в другом разделе декларации — третьем (строка 180).

Общий порядок использования КВО 33, 34, 41, 42, 43, 44

- В случае получения аванса от покупателя продавец выставляет счет-фактуру на аванс и в книгу продаж вносит запись о ней с КВО 33.

- Покупатель является налоговым агентом, поэтому вносит запись о полученном счете-фактуре на аванс в свою книгу продаж с КВО 41. Так отражается возникающая обязанность уплатить налог в бюджет за продавца.

- Когда условия для получения вычета выполнены, покупатель регистрирует счет-фактуру на аванс в своей книге покупок также с КВО 41.

- Продавец отгружает товар, выставляет покупателю счет-фактуру на реализацию и делает запись в своей книге продаж с КВО 34.

- Покупатель, как и в случае аванса, регистрирует вначале у себя счет-фактуру на отгрузку в книге продаж с КВО 42 как налоговый агент, исчисляя НДС с отгрузки.

- Когда покупатель выполнил условия для получения вычета, он регистрирует в своей книге покупок счет-фактуру также с КВО 42.

- Если стоимость отгрузки увеличилась, продавец регистрирует в своей книге продаж корректировочный счет-фактуру с КВО 34. Покупатель в качестве налогового агента регистрирует в книге продаж корректировочный счет-фактуру с КВО 42 для получения вычета.

- Если стоимость отгруженных товаров уменьшилась, продавец регистрирует в своей книге покупок корректировочный счет-фактуру на уменьшение с КВО 34. Покупатель в качестве налогового агента регистрирует в своей книге покупок счет-фактуру на уменьшение с КВО 44, так как в книгу продаж была внесена счет-фактура на реализацию. Если покупатель ранее получил вычет по этой сделке, то он должен восстановить НДС: внести в книгу продаж запись с КВО 44.

- Чтобы погасить аванс, покупатель в качестве налогового агента вносит в книгу покупок запись с КВО 43. Если покупатель ранее получил вычет за аванс, то он должен восстановить НДС: внести в книгу продаж запись с КВО 43.

Сделки с предоплатой (аванс, реализация)

Рассмотрим, как необходимо оформить счет-фактуру на отгрузку или аванс в этих случаях продавцу и покупателю — налоговому агенту.

Продавец

1. Продавец выставляет счет-фактуру на аванс — вносит запись о нем в книгу продаж с КВО 33. Для этого необходимо заполнить следующие поля:

- «Наименование покупателя», «ИНН/КПП покупателя» — реквизиты покупателя по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается);

- «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке»;

- «Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры» — ставить прочерк (в электронном СФ и при формировании сведений в декларации указывать «0»);

- «Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 18 %» — ставить прочерк (в электронном СФ и при формировании сведений в декларации указывать «0»).

Не заполняются следующие поля:

- «Стоимость продаж, освобождаемых от налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках»;

- прочие поля.

2. Чтобы отразить реализацию товара, необходимо в книгу продаж внести запись с КВО 34. В полях «Стоимость продаж (включая НДС)» и «Сумма НДС» нужно поставить прочерк (или «0»), а поле «Стоимость продаж (без НДС)» — заполнить.

Покупатель

Налоговый агент должен внести в книгу продаж запись о счете-фактуре на аванс с КВО 41, указать в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается) и заполнить поле «Номер и дата документа, подтверждающего оплату». Также необходимо указать:

- стоимость продаж по счету-фактуре, разницу стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры;

- стоимость продаж, облагаемых налогом, по счету-фактуре, разницу стоимости по корректировочному счету-фактуре (без НДС);

- сумму НДС по счету-фактуре.

2. При выполнении условий, необходимых для получения налогового вычета, налоговый агент вносит в книгу покупок запись с реквизитами, которые идентичны исходному счету-фактуре на аванс, и указывает в полях «Наименование продавца», «ИНН/КПП продавца» реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

3. При получении товара налоговый агент должен внести в книгу продаж запись о счете-фактуре с КВО 42. Как и в случае аванса, в полях «Наименование покупателя», «ИНН/КПП покупателя» он указывает собственные реквизиты, вносит стоимость продаж (включая НДС), стоимость продаж по ставке 18 % (без НДС) и сумму НДС.

4. При выполнении условий, необходимых для получения вычета, налоговый агент вносит в книгу покупок запись с реквизитами, которые идентичны исходному счету-фактуре на отгрузку, и указывает в полях «Наименование продавца», «ИНН/КПП продавца» реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

5. Так как налоговый агент уплатил в бюджет НДС по авансовому счету-фактуре за продавца, он имеет право на возврат авансового платежа, подлежащего вычету с даты отгрузки. Для возврата нужно отразить в книге покупок записи с данными исходного (авансового) счета-фактуры с КВО 43, указывая при этом в полях «Наименование продавца» и «ИНН/КПП продавца» реального продавца (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

6. Если налоговый агент в качестве покупателя ранее принял к вычету сумму НДС по авансовому счету-фактуре, он обязан возвратить НДС в бюджет: для восстановления нужно отразить в книге продаж записи с данными исходного (авансового) счета-фактуры с КВО 43, указывая в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Корректировочный счет-фактура на увеличение

Если стоимость отгрузки увеличивается, то покупатель и продавец оформляют записи точно так же, как при обычной реализации. Продавец использует в книге продаж КВО 34, покупатель — налоговый агент использует в книге продаж и книге покупок КВО 42. Также необходимо указать номер и дату корректировочного счета-фактуры.

Корректировочный счет-фактура на уменьшение

Продавец

Чтобы отразить реализацию товара, продавец вносит в книгу продаж о счете-фактуре с КВО 34 (см. «Сделки с предоплатой»).

Если нужно уменьшить сумму по зарегистрированному ранее счету-фактуре на реализацию, следует создать на его основе корректировочный счет-фактуру и внести в книгу покупок запись о нем с КВО 34. При этом необходимо указать:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — реквизиты реального покупателя по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Покупатель

При получении товара налоговый агент отражает сделку в книге продаж, делая запись с КВО 42 (см. «Сделки с предоплатой»).

Если продавец отправил корректировочный счет-фактуру на уменьшение, необходимо внести в книгу покупок запись с КВО 44. При этом необходимо указать:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Если налоговый агент в качестве покупателя принял к вычету сумму НДС (приобрел товар и внес в книгу покупок запись о полученном счете-фактуре с КВО 42), то в случае получения от продавца корректировочного счета-фактуры на уменьшение он обязан восстановить НДС (возвратить в бюджет).

Для этого нужно отразить в книге продаж запись с данными корректировочного счета-фактуры с КВО 44, указывая в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Оформление ГТД по импорту до поступления товаров

Такой вариант в программе не очень удобен, так как вводить и заполнять ГТД по импорту приходится полностью вручную.

Кроме того, в данной ситуации, в момент оформления ГТД по импорту, не указывается документ партии – поступление товаров и услуг (он еще не существует), поэтому суммы таможенной пошлины и сбора не ложатся в себестоимость товаров.

Для корректировки себестоимости продажи товаров используется специальный документ «Корректировка стоимости списания товаров».

Меню: Документы – Запасы (склад) – Корректировка стоимости списания товаров

Документ оформляется один раз в месяц.

Реализация импортных товаров

На основании заказа покупателя сделаем документ «Реализация товаров и услуг»:

В некоторых случаях программа заполняет серию товара автоматически. Например, если это единственная серия товара. Поэтому серия в нашем документе уже заполнена.

Если автоматическое заполнение не произошло, то воспользуйтесь кнопкой «Заполнить и провести» – программа заполнит серии товаров и проведет документ.

Далее введем документ счет-фактура по гиперссылке «Ввести счет-фактуру»:

Проведем счет-фактуру по кнопке «Провести» и откроем печатную форму по кнопке «Счет-фактура»:

В печатной форме автоматически показываются номер ГТД и страна происхождения товара, которые были указаны в серии товара в реализации.

Возврат НДС при экспортных операциях

Подтверждение экспорта позже 180 дней с даты помещения товаров под таможенную процедуру экспорта.

1. Продавец вносит в книгу продаж запись о выданном счете-фактуре на реализацию с КВО 01.

2. Если продавец не сумел в течение 180 дней с даты помещения товаров под таможенную процедуру экспорта собрать необходимый пакет документов, подтверждающий ставку 0 %, то на 181-й день продавцу необходимо начислить НДС по ставке 10 % или 18 % (отражается в разделе 6 декларации по НДС), о чем вносится запись в дополнительный лист книги продаж за тот налоговый период, в котором была совершена отгрузка товара. Такая запись также будет иметь КВО 01.

3. Если по истечении срока в 180 дней пакет документов все же собран, продавец может возвратить уплаченную им сумму налога. Для этого нужно внести в книгу покупок запись о счете-фактуре с КВО 24 за период, в котором подтверждается ставка 0 %, указывая при этом:

- в поле «Номер и дата счета-фактуры продавца» — реквизиты исходного (внесенного в дополнительный лист книги продаж) счета-фактуры;

- в полях «Наименование продавца» и «ИНН/КПП продавца» — собственные реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается).

Обратите внимание: с 01.07.2016 (на основании Закона от 30.05.2016 № 150-ФЗ) подать на вычет «входного» НДС при экспортных операциях можно сразу после принятия товаров на учет, не дожидаясь, когда будет собран пакет документов. Это касается реализации:

- товаров, которые вывезены в таможенной процедуре экспорта либо помещены под таможенную процедуру свободной таможенной зоны;

- драгметаллов налогоплательщиками, которые их добывают или производят из лома и отходов, а затем реализуют Гохрану, фондам драгметаллов и драгоценных камней субъектов РФ, ЦБ РФ, банкам.

Исключение — сырьевые товары, вывезенные в таможенной процедуре экспорта либо помещенные под таможенную процедуру свободной таможенной зоны. Для них процедура вычета «входного» НДС не изменилась.

Данные изменения касаются тех приобретений, которые приняты на учет с 01.07.2016.

ГТД по импорту в 1С 8.3 – пошаговая инструкция

Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары. После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Более подробно как реализован партионный учет в программе 1С 8.3 читайте в нашей статье.

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ Перемещение товаров:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок, если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш курс по работе в 1С 8.3. Подробнее о курсе смотрите в нашем видео:

Импортный вычет

Налог на добавленную стоимость фирмы обычно платят в бюджет по итогам месяца или квартала общей суммой. Однако из этой ситуации есть исключения. Одно из них — налог, заплаченный на таможне. О том, как учесть такие суммы НДС, расскажет нам Ирина Перелетова, генеральный директор ЗАО «Консалтинговая группа «Зеркало».

Светлана БЛИНОВА ГТД вместо счета-фактуры

Фирмы-импортеры платят НДС на таможне при ввозе товара на территорию России. Сумму налога, которую вы заплатили на таможне, вы можете поставить к вычету в декларации по НДС. Как сказано в пункте 1 статьи 172 Налогового кодекса, основанием для такого вычета будут документы, которые смогут подтвердить тот факт, что налог на таможне вы действительно заплатили. Такими документами является платежное поручение (копия) об уплате НДС в составе таможенных платежей и грузовая таможенная декларация (ГТД).

Как вы понимаете, иностранный поставщик не может выставить счет-фактуру, оформленный в соответствии с российским законодательством. Его функции при импорте будет выполнять грузовая таможенная декларация. Именно данные ГТД вы должны будете внести в книгу покупок (п. 10 правил, утвержденных постановлением Правительства от 2 декабря 2000 г. № 914).

Пунктом 5 правил также установлено, что грузовые таможенные декларации или их копии, заверенные в установленном порядке, и платежные документы нужно хранить в журнале учета полученных счетов-фактур. О том, какой датой должна быть осуществлена регистрация ГТД в книге покупок, Минфин ответил в своем письме от 12 ноября 2004 г. № 03-04-08/122 «О моменте принятия к вычету НДС, уплаченного при ввозе товаров». Минфин считает, что налог на добавленную стоимость, который фирма заплатила при ввозе товаров на таможенную территорию России, она может принять к вычету не ранее даты, проставленной на штампе таможенного органа «Выпуск разрешен» на грузовой таможенной декларации. Второе существенное условие для вычета — принятие на учет импортируемых товаров (п. 1 ст. 172 НК).

Налог платят за импортера

Нередко возникает ситуация, когда фирма-импортер сама таможенные платежи (в том числе и НДС) не платит. Это может случиться, если, например, товары в Россию ввозит комиссионер. Так как он действует в чужих интересах, поставить заплаченный на таможне НДС к вычету комиссионер не может. Сделать это должен комитент, хотя налог он своего счета не платил, а просто возместил таможенные платежи комиссионеру.

Другой распространенный случай — таможенные платежи перечисляет со своего счета брокер, который оформлял товар, ввозимый в Россию. А импортер компенсирует ему впоследствии все суммы таможенных платежей. В этом случае также могут возникнуть трудности у фирмы-импортера при подтверждении своего права на вычет по НДС. Письмом УМНС России по г. Москве от 15 марта 2004 г. № 24-11/17714, разъяснено, как нужно поступить в данном случае. Брокеру нужно дать письменное согласие на то, что заплаченные им на таможне авансовые платежи нужно учесть в счет платежей, которые должен внести импортер. Плюс ко всему таможенные органы должны выдать справку, подтверждающую уплату таможенных платежей. Такая справка дается по требованию плательщика в соответствии с пунктом 5 статьи 331 Таможенного кодекса. Форма справки утверждена распоряжением ГТК от 27 ноября 200З г. № 647-р «Об утверждении Методических указаний о порядке применения таможенными органами положений Таможенного кодекса Российской Федерации, относящихся к таможенным платежам».

Стоимость таможенная и стоимость реальная

Налоговой базой по НДС при импорте будет таможенная стоимость товаров. Обычно таможенная стоимость равна той сумме, которую фирма заплатила иностранному поставщику (ст. 19 Закона от 21 мая 1993 г. № 5003-1 «О таможенном тарифе»). Таможенную стоимость могут увеличить и другие расходы фирмы. Например, затраты на упаковку товара и транспортировку его до российской таможни (ст. 19.1 Закона от 21 мая 1993 г. № 5003-1).

Однако на практике нередко возникают случаи, когда таможенные органы не соглашаются с указанной импортером стоимостью товара. В связи с этим, они корректируют таможенную стоимость, увеличивая ее для целей расчета суммы таможенных платежей. В итоге сумма НДС, которую фирма заплатит на таможне, может сильно отличаться от привычных 18 процентов от стоимости товара. Независимо от этого импортер может поставить всю сумму заплаченного НДС к вычету. Дело в том, что формы по корректировке таможенной стоимости являются неотъемлемой частью ГТД (п. 3 приложения № 2 к приказу ФТС от 1 сентября 2006 г. № 830). А значит, данные из этих форм вы также можете внести в книгу покупок. К сожалению, никаких официальных разъяснений по заполнению книги покупок при корректировке таможенной стоимости нет. Если в графу «стоимость покупок без НДС» внести контрактную стоимость товара, которую вы реально заплатили поставщику, тогда, умножив ее на ставку НДС 18 процентов, вы не получите реальной суммы налога к вычету. Автоматически же внести таможенную стоимость товара в книгу покупок не получится. Для этого нужно изменить форму документа по оприходованию товара, забив в него дополнительный реквизит «таможенная стоимость», который пойдет потом в книгу покупок. Однако для этого нужно воспользоваться услугами программиста. Как вариант, можно вносить данные в книгу покупок не автоматически документом по оприходованию товара, а документом «Запись в книгу покупок» (или любым другим аналогичным документом), где нужно будет указать именно таможенную стоимость товара.

Также вы можете скорректировать книгу покупок вручную, заполнив для этого добавочный лист, где вы укажете сумму НДС добавленную таможенными органами (по сравнению с обычным размером НДС с контрактной стоимости), с пометкой КТС (корректировка таможенной стоимости).

По поводу того, нужно ли разбивать таможенную стоимость в книге покупок на две строчки: контрактная стоимость плюс корректировка или достаточно одной записи на всю сумму, с которой фирма платила НДС, также нет никаких официальных разъяснений. Фирма должна сама решить, какой вариант для нее наиболее приемлем, отразив его в учетной политике для целей налогообложения.

Спецрежимникам особый учет

Имейте также в виду, что не всегда НДС, заплаченный на таможне, можно предъявить к вычету из бюджета. Отдельные фирмы должны учесть налог в стоимости товара (п. 2 ст. 170 НК). Например, если товары были куплены для операций, не облагаемых НДС, операций не признаваемых реализацией на территории России либо для операций не признаваемых реализацией вообще. Также в стоимость товара включают налог те фирмы, которые не признаются плательщиками НДС.

Фирмы на упрощенке, применяющие объект налогообложения «доходы минус расходы», могут учесть сумму НДС в расходах, уменьшающих базу по единому налогу. Для этого товары должны быть оплачены поставщику, и их стоимость также должна быть учтена в расходах, уменьшающих налоговую базу (подп. 8 п. 1 ст. 346.16 и ст. 346.17 НК).

Следует обратить внимание на то, что речь идет о товарах, а если фирма ввезла основное средство, то в этом случае сумма уплаченного в бюджет НДС в состав расходов не включается. Она увеличивает стоимость приобретенного основного средства (письмо ФНС от 7 апреля 2005 г. № 03-1-03/553/10). Конечно, в итоге этот НДС все равно будет учтен в составе расходов, но не как отдельный вид затрат, а в составе стоимости основного средства.

Фирмы, которые платят единый сельхозналог, также могут учесть сумму НДС в расходах, уменьшающих базу по единому налогу (подп. 8 п. 2 ст. 346.5 НК).

Если же компания-импортер использует ввезенные товары в деятельности, переведенной на ЕНВД, то сумму заплаченного на таможне налога нужно включить в стоимость приобретенных товаров (подп. 3 п. 2 ст. 170 НК).

Белорусскому товару особый учет

А вот импортеры белорусского товара НДС на таможне не платят. Сумму налога на добавленную стоимость фирма должна заплатить в налоговую инспекцию по месту своего учета. Основанием для внесения записи в книгу покупок будет заявление о ввозе товаров и уплате косвенных налогов с отметками налоговиков об уплате налога (п. 10 правил, утвержденных постановлением правительства от 2 декабря 2000 г. № 914).