Форма 6-НДФЛ введена в 2021 году, но до сих пор вызывает вопросы по ее заполнению. А все из-за того, что нужно учесть множество деталей. Разберемся, что же это за коварный документ.

6-НДФЛ — это отчет, в котором декларируется информация о: суммах полученных доходов физических лиц; исчисленных и удержанных суммах НДФЛ; датах фактического получения дохода; датах и сроках удержания и перечисления налога за отчетный период в целом по организации (обособленному подразделению).

Нужно ли сдавать нулевой 6-НДФЛ?

До тех пор, пока выплаты в пользу физических лиц не производятся, и налогооблагаемый доход не начисляется, т.е. все показатели отчета 6-НДФЛ равны «нулю», обязанность по сдаче 6-НДФЛ не возникает. Сдавать «нулевой» отчет 6-НДФЛ не нужно. Но, если вы решите перестраховаться и сдать «нулевой» отчет, ИФНС обязаны у вас его принять (Письмо ФНС от 04.05.2016 N БС-4-11/[email protected]).

Стоит учесть, что если вы производили выплаты дохода в пользу физических лиц в период с 1 по 3 квартал, а в 4 квартале доход не начислялся и выплаты не производились, то обязанность по сдаче 6-НДФЛ за 4 квартал сохраняется, т.к. «Раздел 1» декларации заполняется нарастающим итогом (Письмо ФНС от 23.03.2016 N БС-4-11/[email protected]).

Итоги

Отражение в отчете 6-НДФЛ исчисленного налога на доходы физических лиц — процесс, требующий знания нюансов законодательства. При этом существующие основные формулы для расчета показателей отчета помогут вам самостоятельно проверить корректность своих учетных данных, не дожидаясь запроса из налоговой инспекции.

Проверить, не совершаете ли самые распространенные ошибки при заполнении 6 НДФЛ, поможет статья .

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Какие доходы отражать в 6-НДФЛ, а какие нет?

В 6-НДФЛ нужно показать все доходы, с которых полагается удержание НДФЛ как налоговыми агентами. Доходы, которые облагаются лишь частично, тоже необходимо включить в расчет. Например, это может быть доход в виде материальной помощи или стоимости подарков, по которым действует лимит 4 000,00 рублей в год, т.к. общая стоимость таких доходов может превысить необлагаемый минимум в течении года. В расчет 6-НДФЛ не нужно включать следующие доходы:

1. Доходы, которые полностью не облагаются НДФЛ.

2. Доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой.

3. Доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, это могут быть доходы от продажи имущества, принадлежащего физическому лицу на праве собственности.

4. Доходы резидентов других стран, которые не облагаются в РФ в силу международных договоров.

В 6-НДФЛ разрешили погрешность по сумме налога с учетом округлений до целого рубля

Письмом от 10 марта 2021 г. N БС-4-11/[email protected] ФНС направила контрольные соотношения для проверки правильности заполнения расчета 6-НДФЛ. Это уже третья версия соотношений для данного расчета. Первая появилась в конце декабря, вторая была разослана январским письмом.

В новом письме изменено соотношение 1.3, в котором проверяется расчет суммы налога. Если доход уменьшить на вычеты, поделить на 100 и умножить на ставку, то сейчас полученное число должно быть равно сумме налога (согласно прежним соотношениям сумма налога не должна была быть меньше, то есть допускалось, что налог может оказаться больше исчисляемого). Вместе с тем, сейчас оговаривается, что при этом с учетом пункта 6 статьи 52 НК (то есть округлений до целого рубля) допускается погрешность в обе стороны, определяемая как строка 060 * 1 руб. * количество строк 100 (то есть с учетом количества физлиц).

Упразднено соотношение 1.5 «строка 070 = сумме строк 140» — проверка результирующего удержанного налога на равенство сумме его составляющих, исчисленных по разным датам и срокам.

Структура 6-НДФЛ и порядок заполнения расчета по форме 6-НДФЛ

Форма 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/[email protected] и включает в себя следующие разделы:

1. Титульный лист;

2. Раздел 1 «Обобщенные показатели»;

3. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Для заполнения Расчета по форме 6-НДФЛ используются сведения из налоговых регистров по НДФЛ.

Пример заполнения строки 040

Строка 040 в целом не сложна в заполнении. Но для наглядности рассмотрим пример.

Пример

В ООО «Сады» сумма начисленной заработной платы за 1-й квартал составила:

- январь — 30 000 руб.;

- февраль — 35 000 руб.;

- март — 49 000 руб.

Вычеты работникам не предоставляются. Отчет будет заполнен таким образом:

Заполнение Титульного листа Отчета 6-НДФЛ в целом по организации, без ОП

Если вы составляете Расчет 6-НДФЛ в целом по организации, не имеющей ОП, то здесь все просто.

В Строке «ИНН» и «КПП» вы указываете ИНН и КПП вашей организации.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой ваша организация стоит на учете.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашей организации.

Заполнение Титульного листа Отчета 6-НДФЛ по ОП

При составлении Отчета по ОП нужно будет обратить внимание на заполнение следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрировано ваше ОП.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «220» «По месту нахождения обособленного подразделения российской организации».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего ОП.

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Как правильно заполнить строку 120 с учетом нерабочих дней

Нерабочие дни вводились Указами Президента из-за распространения коронавируса, в честь парада Победы и в день голосования по поправкам к Конституции.

- дни с 30.03.2020 по 03.04.2020, с 04.04.2020 по 30.04.2020, с 06.05.2020 по 08.05.2020 включительно были объявлены нерабочими Указами Президента от 25.03.2020 №-206, от 02.04.2020 №-239, от 28.04.2020 №-294;

- 24 июня 2021 — день, в который был проведен Парад Победы — был объявлен нерабочим по Указу Президента от 29.05.2020 № 345;

- 1 июля 2021 года — день голосования по поправкам к Конституции – был объявлен нерабочим Указом Президента от 01.06.2020 № 354.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Во нерабочие «президентские» дни организации обязаны были сохранить за работниками заработную плату. Порядок ее определения имеет некоторые особенности.

Так, Минтруд и Роструд разъясняли, что эти дни и начисленные на них суммы заработка учитываются при расчете среднего заработка только в случае, если в это время сотрудник работал, в том числе удаленно.

Если сотрудник в это время не работал, то эти нерабочие дни и сумма среднего заработка за этот период исключаются из расчета среднего заработка. Такие рекомендации дал Минтруд в письме от 18.05.2020 № 14-1/В-585 и Роструд в письме от 20.07.2020 № ТЗ/3780-6-1.

При этом, в указах Президента были приведены организации и сферы деятельности, на которые нерабочие дни не распространялись.

Так, нерабочие дни не распространялись на:

- непрерывно действующие организации;

- медицинские и аптечные организации;

- организации, обеспечивающие население продуктами питания и товарами первой необходимости;

- осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы,

- иные организации.

Таким образом, появилось две группы организаций. Те, кто обязан был приостановить деятельность на нерабочие дни (либо перейти на удаленку). Те, кто не имеет права приостановить деятельность.

И для каждой из этих групп есть свои особенности, в заполнении некоторых строк расчета. Например, строки 120 раздела 2 расчета 6-НДФЛ.

Как заполнить строку 120 расчета 6-НДФЛ

По строке 120 раздела 2 указывается дата, не позднее которой должна быть перечислена сумма НДФЛ.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

По общему правилу, для отпускных и больничных это последний день месяца, для остальных видов доходов — следующий рабочий день после того, как был удержан НДФЛ (п. 6 ст. 226 Налогового кодекса).

Дата в строке 120 зависит от того, относилась ли организация к «неработающим» или «работающим» по президентским указам (письмо ФНС России от 28.05.2020 N БС-4-11/[email protected]).

Как заполнять строку 120 организациям, которым не приостанавливали деятельность на нерабочие дни

Если вы относитесь к тем организациям, которые не могли по Указу президента приостановить деятельность на нерабочие дни, НДФЛ вы должны были уплатить в обычные сроки (письмо ФНС России от 24.04.2020 № БС-4-11/[email protected]).

Например, 10 марта 2021 года работнику выплачено пособие по временной нетрудоспособности. В таком случае в разделе 2 расчета за I квартал 2021 указывается дата:

- по строке 100 — 10.03.2020;

- по строке 110 — 10.03.2020;

- по строке 120 — 31.03.2020.

Как заполнить строку 120 организациям, которые не работали в «президентские нерабочие» дни

Если вы не работали с 30 марта по 8 мая 2021 года, но выплачивали зарплату, срок уплаты НДФЛ — 12 мая 2021 года (письмо ФНС от 13.05.2020 №-БС-4-11/[email protected]).

Например, вы выплатили зарплату 10 апреля 2021 года за март. Ее следует отразить в разделе 1 расчета за I квартал 2021 года и в разделе 2 расчета за полугодие. В таком случае в разделе 2 расчета за полугодие 2021 указывается дата:

- по строке 100 — 31.03.2020;

- по строке 110 — 10.04.2020;

- по строке 120 — 12.05.2020.

Какие еще ошибки можно допустить в строке 120

При проверке расчета 6-НДФЛ налоговики будут сверяться с теми пунктами указов Президента, в которых перечисляются организации, которые были вправе не прекращать свою работу.

Поэтому, если организация не останавливала работу в период с 30 марта по 8 апреля 2021 года, то указание в строке 120 даты 12.05.2020 может являться ошибкой.

Также как и то, что является ошибочным указание дат из нерабочего периода с 30 марта по 8 апреля 2021 года для организаций, которая должна была приостановить работу на это время.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Расчет с такими данными налоговики могут расценить как недостоверный и оштрафовать по ст. 126.1 Налогового кодекса. Но если вы успеете исправить ошибку и подать уточненный расчет до проведения его камеральной проверки, штрафа не будет.

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 расчета включает в себя доходы, вычеты и налог по ним в целом по организации (ОП) итого за 1 квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года.

Раздел 1 условно можно разделить на 2 блока. Блок 1 — это строки 010-050 и Блок 2 — это строки 060-090. Блок 1, а именно строки 010-050 заполняются отдельно по каждой ставке НДФЛ (если имели место быть выплаты, облагаемые по разным ставкам НДФЛ). А вот Блок — 2, а именно строки 060-090, заполняются единожды, в целом по всей организации (ОП), без детализации по ставкам НДФЛ.

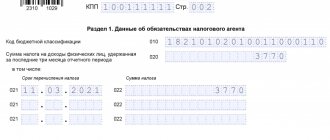

Строка 010 «Ставка налога, %»

В данной строке указывается ставка НДФЛ.

Строка 020 «Сумма начисленного дохода»

В этой строке отражается сумма полученных доходов физическими лицами, по ставке указанной в «Строке 010», если их фактическое получение приходится на соответствующий отчетный период за который и составляется расчет 6-НДФЛ.

Самой распространённой ошибкой при заполнении данной строки является тот факт, что многие для заполнения данной строки используют данные бухгалтерского учета, а нужно ориентироваться на налоговые регистры.

Например, доходы по ЗП признается в том периоде, в котором она начислена, а вот доходы по договорам ГПХ в том периоде, когда они выплачены. Поэтому для корректного заполнения «Строки 020» важно правильно определить дату фактического получения дохода. Ниже приведем перечень основных доходов с указанием даты их фактического получения.

Соответственно, для заполнения «Строки 020» нужно ориентироваться не на дату начисления дохода, а на дату фактического его получения, что не всегда совпадает.

Таблица 1

| № ПП | Вид дохода | Дата получения дохода | Дата удержания налога | Срок уплаты налога |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Заработная плата (ЗП) | Последний день месяца | День фактической выплаты ЗП | Следующий рабочий день после выплаты |

| 2 | Аванс, выплативший в последний день месяца или позднее | Последний день месяца за который выплатили Аванс | День фактической выплаты Аванса | Следующий рабочий день после выплаты |

| 3 | Ежемесячная производственная премия | Последний день месяца, за который начислена Премия | День фактической выплаты Премии | Следующий рабочий день после выплаты |

| 4 | Квартальная производственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

| 5 | Годовая производственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

| 6 | Непроизводственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

| 7 | Вознаграждения по договорам ГПХ | Дата выплаты Вознаграждения | Дата выплаты Вознаграждения | Следующий рабочий день после выплаты |

| 8 | Отпускные | Дата выплаты Отпускных | Дата выплаты Отпускных | Последнее число месяца, в котором выплатили Отпускные |

| 9 | Больничные | Дата выплаты Больничных | Дата выплаты Больничных | Последнее число месяца, в котором выплатили Больничные |

| 10 | Материальная помощь | Дата выплаты Дохода | Дата выплаты Дохода | Следующий рабочий день после выплаты |

| 11 | Доход в натуральной форме, при наличии иных выплат данному работнику | Дата выплаты Дохода | День фактической выплаты какого-либо дохода | Следующий рабочий день после выплаты |

| 12 | Доход в натуральной форме, если иных выплат данному работнику не производились | Дата выплаты Дохода | 00.00.0000 | 00.00.0000 |

| 13 | Компенсация за неиспользованные отпуск | Дата выплаты Дохода | Дата выплаты Дохода | Следующий рабочий день после выплаты |

| 14 | Доход в виде материальной выгоды от экономии на % | Последний день месяца | День фактической выплаты какого-либо дохода | Следующий рабочий день после выплаты |

| 15 | Дивиденды | Дата выплаты Дивидендов | Дата выплаты Дивидендов | Следующий рабочий день после выплаты |

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

В этой строке нужно указать сумму дивидендов, которые выплачены в текущем отчетном периоде, облагаемые по ставке, указанной в «Строке 010». Эта сумма информационно выделяется отдельной строкой, но при этом включается в общую сумму начисленного дохода, показанного по «Строке 020».

Строка 030 «Сумма налоговых вычетов»

Здесь необходимо отразить все вычеты, которые представлены физическим лицам за отчетный период по доходам, указанным в «Строке 020». Это могут быть стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Так же по «Строке 030» нужно показать суммы, которые уменьшают налоговую базу и необлагаемые суммы, по доходам, освобожденным в определенных пределах. Например, 4 000,00 руб. с подарков полученных сотрудниками.

Строка 040 «Сумма исчисленного налога»

По «Строке 040» нужно указать общую сумму НДФЛ, которую исчислили с дохода, указанного в «Строке 020» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Информационно нужно указать сумму НДФЛ, которую начислили с выплаченных дивидендов, указанных в «Строке 025» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 050 «Сумма фиксированного авансового платежа»

Данная строка заполняется только в том случае, если есть иностранные работники, которые работают по патенту.

В этом случае, здесь нужно будет указать общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранных работников, работающих на патенте.

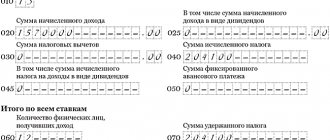

После того как заполнили Блок 1, а именно строки 010-050 по всем ставкам модно приступить к заполнению Блока 2, а именно к запылению строк 060-090.

Строка 060 «Количество физических лиц, получивших доход»

Здесь укажите общее количество работников, которым вы выплачивали доход в течении соответствующего отчетного периода.

Работники, которые не получали облагаемый доход, в данный показатель не включайте. Если в течении отчетного периода один и тот же человек был принят дважды, т.е. был принят, затем уволен и вновь принят, то его нужно указать один раз.

Строка 070 «Сумма удержанного налога»

По «Строке 070» нужно указать сумму налога, удержанную в течении отчетного периода в момент выплаты дохода. Принципиальное отличие показателей Строк 040 и 070 состоит в том, что по «Строке 040» указывается сумма НДФЛ с полученного, но не выплаченного дохода, а по «Строке 070» указывается сумма НДФЛ с перечисленного дохода. Т.е. эти показатели могут принимать неравные значения. Например, НДФЛ, который удерживается с ЗП за декабрь в январе не отражается в «Строке 070» расчета 6-НДФЛ за год, а включается в «Строку 070» расчета 6-НДФЛ за 1 квартал следующего года.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

По данной строке нужно указать сумму НДФЛ, которая исчислена, но не удержана. Например, если доход выплачен в натуральной форме и иных выплат не производилось. Т.е. это те суммы налога, на которые вы должны будите подать Справку 2-НДФЛ с признаком «2».

В этой строке не нужно показывать доходы, которые вы удержите в последующие отчетные периоды. Например, по «Строке 080» Отчета 6-НДФЛ за 1 квартал не указывается сумма НДФЛ с ЗП за март, которая будет удержана во 2 квартале.

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Здесь мы указываем общую сумму налога, возвращенную физическому лицу налоговым агентом.

Общие правила для 1-го раздела отчета

Первый раздел представляет собой сводную таблицу данных по налогу на доходы физлиц за период предоставления — налоговую базу и рассчитанные агентом показатели.

Как мы видим, здесь две своеобразные части отчета. Верхняя предназначена для доходов и налога, исчисленного по разным ставкам, нижняя — для суммирования информации по всем ставкам и указания деталей (налог не удержанный, возвращенный).

Верхнюю часть необходимо заполнить по каждой применяемой агентом ставке налога. Если помимо обычной заработной платы вы выплатили выигрыш какому-либо физическому лицу или у вас работает нерезидент, доходы которого облагаются по отличной от резидента ставке, вам предстоит заполнить несколько верхних частей, по одной на каждую ставку.

Вы укажете сумму дохода в поле 020, сумму вычетов — в поле 030, и в стр. 040 надо будет указать сумму исчисленного налога. Отдельно здесь надо выделить сумму налога, исчисленного с дивидендов (по строке 045) и указать авансовый платеж (если у вас работают иностранцы).

Все, верхнюю часть раздела вы уже заполнили.

См. также «Как заполнить раздел 1 в отчете 6-НДФЛ».